20

20

20

20

69.1

69.2

69.3

69.11

(2.9%) 580

(20%) 4000

(3.1%) 620

(0.5%) 100

3

22

Начислена заработная плата за монтажные работы

08.4

70

400

3

23

Начислен ЕСН и платежи по страхованию от НС (0,5%) за монтажные работы

08.4

08.4

08.4

08.4

69.1

69.2

69.3

69.11

(2.9%) 11.6

(20%) 80

(3.1%) 12.4

(0.5%) 2

3

24

Удержан подоходный налог с заработной платы

70

68.1

2000

2

25

Основные средства введены в эксплуатацию в полном объеме

01.1

08.4

1608

1

26

На расчетный счет поступила выручка от реализации продукции в полном объеме

51

62.1

59000

1

27

Выдан аванс поставщикам

60.2

51

25001

1

28

Начислен износ основных средств

20

02

20001

3

29

Начислен износ НМА

20

05

5001

3

30

По окончании отчетного периода выявлен финансовый результат

90.9

99

14003

-

Итого 483 732

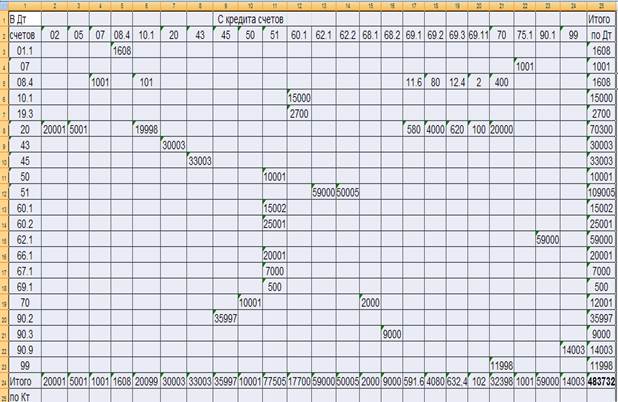

1.3 Составление оборотно-шахматной ведомости за отчетный период (март 2006)

Оборотно-шахматная ведомость (ОШВ) – свод оборотов по счетам бухгалтерского учета за отчетный период.

На основании установленных в таблице хозяйственных операций (Таб. 1) заполняем ОШВ (Таб. 2).

Таблица 2. Оборотно-шахматная ведомость за март 2006 г.

1.4 Составление оборотно-сальдовой ведомости за март 2006

Оборотно-сальдовая ведомость (ОСВ) – свод остатков и оборотов на отчетную дату. В ОСВ на каждый счет и субсчет заводится отдельная строка, в которой указывается начальное сальдо, обороты за период и конечное сальдо по этому счету или субсчету.

Используя данные баланса на 01.03.06 и данные ОШВ, составим ОСВ и рассчитаем остатки на 01.04.06 (табл. 3).

Таблица 3 – Оборотно-сальдовая ведомость на 01.04.2006 г., в ДЕ

| № счета |

Остатки на 01.03.06 |

Обороты за март |

Остатки на 01.04.06 |

|||

| Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 01 |

470000 |

|

16 08 |

|

4 71608 |

|

| 01.1 |

470000 |

1608 |

471608 |

|||

| 02 |

140002 |

20001 |

160003 |

|||

| 04 |

90000 |

90000 |

||||

| 05 |

35000 |

5001 |

40001 |

|||

| 07 |

1001 |

1001 |

||||

| 08 |

|

|

16 08 |

16 08 |

|

|

| 08.4 |

1608 |

1608 |

||||

| 10 |

41000 |

|

1 5000 |

200 99 |

3 5901 |

|

| 10.1 |

41000 |

15000 |

20099 |

35901 |

||

| 19 |

|

|

2700 |

|

2700 |

|

| 19.3 |

2700 |

2700 |

||||

| 20 |

85800 |

70300 |

30003 |

126097 |

||

| 43 |

18001 |

30003 |

33003 |

15001 |

||

| 45 |

14000 |

33003 |

35997 |

11006 |

||

| 50 |

103 |

10001 |

10001 |

103 |

||

| 51 |

10900 |

109005 |

77505 |

42400 |

||

| 60 |

|

9801 |

400 03 |

17700 |

250 01 |

124 99 |

| 60.1 |

9801 |

15002 |

17700 |

12499 |

||

| 60.2 |

25001 |

25001 |

||||

| 62 |

|

|

59000 |

109005 |

|

50 005 |

| 62.1 |

59000 |

59000 |

||||

| 62.2 |

50005 |

50005 |

||||

| 66 |

|

25000 |

200 01 |

|

|

4999 |

| 66.1 |

25000 |

20001 |

4999 |

|||

| 67 |

|

12000 |

7000 |

|

|

5000 |

| 67.1 |

12000 |

7000 |

5000 |

|||

| 68 |

|

|

|

11000 |

|

11000 |

| 68.1 |

2000 |

2000 |

||||

| 68.2 |

9000 |

9000 |

||||

| 69 |

|

800 |

500 |

5 406 |

|

5 706 |

| 69.1 |

800 |

500 |

591.6 |

891.6 |

||

| 69.2 |

4080 |

4080 |

||||

| 69.3 |

632.4 |

632.4 |

||||

| 69.11 |

102 |

102 |

||||

| 70 |

10001 |

12001 |

32398 |

30398 |

||

| 75 |

1001 |

|

|

1001 |

|

|

| 75.1 |

1001 |

1001 |

||||

| 80 |

419003 |

419003 |

||||

| 82 |

24000 |

24000 |

||||

| 84 |

25200 |

25200 |

||||

| 90 |

|

|

59000 |

59000 |

|

|

| 90.1 |

59000 |

59000 |

||||

| 90.2 |

35997 |

35997 |

||||

| 90.3 |

9000 |

9000 |

||||

| 90.9 |

14003 |

14003 |

||||

| 99 |

29998 |

11998 |

14003 |

32003 |

||

| Итог |

730805 |

730805 |

483732 |

483732 |

878817 |

878817 |

1.5 Формирование конечного баланса на 01.04.2006

Бухгалтерский баланс является способом обобщения и группировки хозяйственных средств организации и источников их образования на конкретный момент времени в денежном (стоимостном) выражении.

По результатам произведенных расчетов и составления ОСВ формируем конечный баланс на 01.04.2006.

БУХГАЛТЕРСКИЙ БАЛАНС

на 2006 г.

К О Д Ы

Форма №1 по ОКУД

Дата (год, месяц, число) 200 | 6 |

Организация по ОКПО Идентификационный номер налогоплательщика ИНН

Вид деятельности по ОКВЭД Организационно-правовая форма / форма собственности по ОКОПФ / ОКФС

Единица измерения по ОКЕИ Адрес

Дата утверждения

Дата отправки / принятия

| Справка о наличии ценностей, учитываемых на забалансовых счетах |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

| Арендованные основные средства в том числе по лизингу 001 |

|||

| Товарно- матер цен, принятые на ответственное хранение 002 |

|||

| Материалы, принятые в переработку 003 |

|||

| Товары, принятые на комиссию 004 |

|||

| Списанная в убыток задолженность неплатежных дебиторов 007 |

|||

| Обеспечения обязательств и платежей полученные 008 |

|||

| Обеспечения обязательств и платежей выданные 009 |

|||

| Износ жилищного фонда 010 |

|||

| Износ объектов внешнего благоустройства и других аналогичных объектов 011 |

|||

| Нематериальные активы, полученные в пользование 012 |

Руководитель Главный бухгалтер

_______________________ 2006 г.

| АКТИВ |

Код пока-зателя |

На начало отчетного года |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы (04,05) |

110 |

65000 |

49999 |

| Основные средства (01,02) |

120 |

369998 |

311605 |

| Незавершенное строительство (07,08,16) |

130 |

||

| Доходные вложения в материальные ценности (03) |

135 |

||

| Долгосрочные финансовые вложения (58,59) |

140 |

||

| Отложенные налоговые активы (09) |

145 |

||

| Прочие внеоборотные активы |

150 |

||

| ИТОГО по разделу 1 |

190 |

434998 |

361604

|

| 2. Оборотные активы Запасы, в том числе |

210 |

65603 |

188005 |

| сырье, материалы и другие аналогичные ценности (10,14,15) |

211 |

15003 |

35901 |

| животные на выращивании и откорме (011) |

212 |

||

| затраты в незавершенном производстве (20,21,23,29,44,46) |

213 |

41100 |

126097 |

| готовая продукция и товары для перепродажи (14,15,41,43) |

214 |

6500 |

15001 |

| товары отгруженные (45) |

215 |

3000 |

11006 |

| расходы будущих периодов (97) |

216 |

||

| прочие запасы и затраты |

217 |

||

| Налог на добавленную стоимость по приобретенным ценностям (19) |

220 |

2700 |

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (60,62,63,73,76) |

230 |

||

| в том числе покупатели и заказчики (62,63) |

|||

| Дебиторская

Разделы сайта |