ОАО Мясокомбинат «Импульс» ведет налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов. Форма книги доходов и расходов и порядок отражения в ней хозяйственных операций утвержден Министерством финансов РФ.

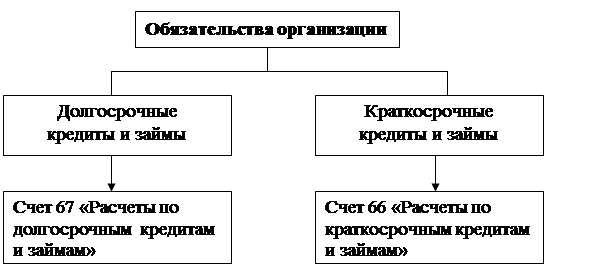

2.2 Учет кредитов и займов

Учет заемных средств в виде кредитов и займов регулируется Положением по бухгалтерскому учету «Учет кредитов займов и затрат по их обслуживанию» (ПБУ 15/01).

Согласно данному ПБУ 15/01 основная сумма долга по полученному кредиту (займу) учитывается организацией-заемщиком в соответствии с условиями договора займа или кредитного договора в сумме фактически поступивших денежных средств или в стоимостной оценке других вещей, предусмотренной договором. Организация-заемщик должна принимать к бухгалтерскому учету данную задолженность в момент фактической передачи денег или других ценностей и отражать ее в составе кредиторской задолженности.

Различают краткосрочную и долгосрочную задолженность заемщика по заемным средствам. Краткосрочной считается задолженность по кредиту или займу, срок погашения которой не превышает 12 месяцев. Долгосрочной задолженностью считается соответственно задолженность, срок погашения которой превышает 12 месяцев.

Информация о состоянии краткосрочных кредитов и займов, полученных заемщиком, отражается с использованием счета 66 «Расчеты по краткосрочным кредитам и займам».

Информация о состоянии долгосрочных кредитов и займов, полученных заемщиком, отражается с использованием счета 67 «Расчеты по долгосрочным кредитам и займам» (см. схема 1.2.)

Схема 1.2. Классификация кредитов и займов

В бухгалтерском учете суммы полученных краткосрочных или долгосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (счета 67 «Расчеты по долгосрочным кредитам и займам») в корреспонденции со счетами учета денежных средств или со счетом 60 «Расчеты с поставщиками и подрядчиками» в момент их фактического получения.

Возврат организацией-заемщиком полученного от заимодавца кредита, займа, включая размещенные заемные обязательства, отражается в бухгалтерском учете заемщика как уменьшение (погашение) указанной кредиторской задолженности.

При погашении кредитов или займов на суммы погашаемых кредитов, займов дебетуются счета 66 или 67 в корреспонденции со счетами денежных средств (счета 50, 51, 52, 55).

Следует иметь в виду, что сумма займа и сумма начисленных процентов в учете должны отражаться обособленно. С этой целью к счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» целесообразно ввести субсчета следующим образом:

1 «Расчеты по выпущенным облигациям»;

2 «Расчеты по начисленным процентам».

Информация о размешенных заемных обязательствах (обеспеченных векселями или облигациями) учитывается на счетах 66 или 67 отдельно по кредитам и займам, полученным под обеспечение ценных бумаг.

Если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» в корреспонденции со счетами 66 или 67 (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения над номинальной стоимостью).

Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью доначисляется равномерно в течение срока обращения облигаций с кредита счетов 66 или 67 в дебет счета 91 «Прочие доходы и расходы».

В бухгалтерском учете операции по учету заемных средств отражаются проводками:

Дебет 51 «Расчетные счета»

Кредит 66 «Расчеты по краткосрочным кредитам и займам» - получена краткосрочная ссуда банка в виде денежных средств;

Дебет 51 «Расчетные счета»

Кредит 67 «Расчеты по долгосрочным кредитам и займам» - получена долгосрочная ссуда банка в виде денежных средств.

Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет задолженности по полученным займам и кредитам ведется по видам займов и кредитам, кредитным организациям и другим заимодавцам.

В учетной политике организации могут быть предусмотрены:

перевод долгосрочной задолженности в краткосрочную задолженность;

учет заемных средств, срок погашения которых превышает 12 месяцев, до истечения указанного срока учитывать в составе долгосрочной задолженности.

В бухгалтерском учете операция по поводу долгосрочной задолженности в краткосрочную отражается записью с кредита счета 67 « Расчеты по долгосрочным кредитам и займам» в кредит счета 66 «Расчеты по краткосрочным кредитам и займам».

Краткосрочная и/или долгосрочная задолженность может быть срочной и/или просроченной.

Срочной считается задолженность по полученным кредитам и займам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке.

Просроченной считается задолженность по просроченным займам и кредитам с истекшим согласно условиям договора сроком погашения.

Организация-заемщик по истечении срока платежа должна обеспечить перевод задолженности в просроченную. Данный перевод задолженности осуществляется организацией-заемщиком в день, следующий за днем, когда по условиям договора займа и /или кредита заемщик должен был обеспечить возврат основной суммы долга.

ПБУ 15/01 устанавливается закрытый перечень затрат, связанных с получением и использованием займов и кредитов:

проценты, причитающиеся к оплате заимодавцам и кредиторам по полученным от них займам и кредитам;

проценты, дисконт по причитающимся к оплате векселям и облигациям;

дополнительные затраты, произведенные в связи с получением займов и кредитов, выпуском и размещением заемных обязательств.

К дополнительным затратам отнесены расходы, связанные с:

оказанием заемщику юридических и консультационных услуг;

оплатой налогов и сборов (в случаях, предусмотренных действующим законодательством);

проведением экспертиз;

потреблением услуг связи;

иными затратами, непосредственно связанными с получением займов и кредитов, а так же с размещением заемных обязательств.

В бухгалтерском учете дополнительные затраты относятся к операционным расходам, учитываемым в том отчетном периоде, в котором они были произведены.

Все затраты по полученным займам и кредитам признаются текущими расходами, и относятся к тому периоду, в котором они произведены.

Включение данных расходов в текущие расходы осуществляется в сумме причитающихся платежей согласно заключенным договорам займа и кредитным договорам не зависимо от того, в какой форме и когда фактически производятся указанные платежи.

Данные затраты по полученным займам и кредитам, включаемые в текущие расходы, являются операционными расходами и включаются в финансовый результат организации.

Исключением из данных правил являются затраты на обслуживание займов и кредитов, используемых для осуществления предварительной оплаты, материально-производственных запасов, работ, услуг или выдачи авансов в счет их оплаты.

Облигации могут быть размешены по номинальной стоимости и стоимости, отличной от номинальной (по цене ниже номинала (с дисконтом или премией), а также по цене выше номинала).

Пример. Размещены облигации ОАО «Импульс» по открытой подписке – 10 000 облигаций по номинальной стоимости 1500 руб. за штуку сроком обращения 12 мес.:

Дебет 51 «Расчетные счета»

Кредит 66/1 « Расчеты по выпущенным облигациям» - 15 000 000 руб. – на сумму денежных средств по номинальной стоимости, полученных от размещения и выпуска облигаций.

При размещении облигаций по цене ниже номинала (с дисконтом) следует руководствоваться п. 18 подп. б, согласно которому причитающийся дисконт учитывается как прочие расходы в тех отчетных периодах, к которым относятся данные расходы по начислению процентов (дисконта), т. е. разница в течение срока обращения облигаций отражается по дебету счета 91/1 «Прочие расходы».

В данном случае заемщиком при формировании учетной политики для целей бухгалтерского учета при начислении дисконта по облигациям может быть предусмотрен один из вариантов:

отражать проценты (дисконт) в составе прочих расходов тех отчетных периодов, к которым относятся данные начисления;

предварительно отражать проценты (дисконт) в составе расходов будущих периодов посредством их равномерного (ежемесячного) включения в состав прочих расходов.

При втором варианте учета процентов (дисконта) организацией предусмотрено использование счета 97 «Расходы будущих периодов».

Пример. Размещены облигации ОАО «Импульс» по открытой подписке – 10 000 облигаций по фактической стоимости с дисконтом 200 руб. за единицу (номинальная стоимость 1500 руб.) сроком обращения 8 мес. При первом варианте учета дисконта бухгалтерские записи будут иметь вид:

Дебет 51 «Расчетные счета»

Кредит 66/1 «Расчеты по выпущенным облигациям» - 13 000 000 руб. – на сумму денежных средств по фактической стоимости, полученных от размещения и выпуска облигаций;

Дебет 97 «Расходы будущих периодов»

Кредит 66/2 «Расчеты по начисленным процентам» - 2 000 000 руб. (1500-1300) * 10 000) (в момент размещения облигаций);

Дебет 91/2 «Прочие расходы»

Кредит 97 «расходы будущих периодов» - 250 000 руб. (2 000 000 : 8) – ежемесячно сумма дисконта относится на операционные расходы организации (на последнее число месяца отчетного периода).

При размещении облигаций выше их номинальной стоимости разница отражается в составе прочих доходов на сете 98 «Доходы будущих периодов» с последующим их списанием равномерно в течение срока обращения облигаций на счет 91/1 «Прочие доходы».

Пример. Размещены облигации ОАО «Импульс» по открытой подписке – 10 000 облигаций по фактической стоимости 1600 руб. за штуку (номинальная стоимость 1500 руб.) сроком обращения 8 мес.:

Дебет 51 «Расчетные счета»

Кредит 66/1 «Расчеты по выпущенным облигациям» - 15 000 000 руб. – на сумму денежных средств по номинальной стоимости, полученных от размещения и выпуска облигаций;

Дебет 51 «Расчетные счета»

Кредит 98 «Доходы будущих периодов» - 1 000 000 руб. (1600-1500) * 10 000 – на сумму превышения фактической стоимости над номинальной стоимостью;

Дебет 98 «Доходы будущих периодов»

Кредит 91/1 «Прочие доходы» - 125 000 руб. (1 000 000 : 8) – ежемесячно включается в состав доходов сумма превышения фактической стоимости облигаций над ее номинальной стоимостью.

У организаций, размещающих облигации, могут возникнуть расходы, связанные с подготовкой ценных бумаг к выпуску. В соответствии с п. 11 ПБУ 15/01 данные расходы включаются в состав прочих расходов.

Пример. ОрганизацияОАО «Импульс» привлекает заемные средства путем выпуска облигаций со сроком обращения два года. Общая номинальная стоимость выпуска составляет 15 000 000 руб. Облигации размещаются по номинальной стоимости. Стоимость услуг андеррайтера по размещению облигаций составляет 2% номинальной стоимости выпущенных облигаций - 300 000 руб., НДС по услугам андеррайтера 18% - 54 000 руб.

Дебет 51 «Расчетные счета»

Кредит 67/1 «Расчеты по выпущенным облигациям» - 15 000 000 руб. – на сумму денежных средств по номинальной стоимости, полученных от размещения и выпуска облигаций;

Дебет 91/2 «Прочие расходы»

Кредит 60 «Расчеты с поставщиками и подрядчиками» - 300 000 руб. – начислено вознаграждение андеррайтера;

Дебет 19/5 «НДС по оказанным услугам»

Кредит 60 «Расчеты с поставщиками и подрядчиками» - 54 000 руб. – отражается сумма НДС по вознаграждению андеррайтера;

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетные счета» - 354 000 руб. – перечислено андеррайтеру за оказанные услуги по размещению облигаций;

Дебет 19/5 «НДС по оказанным услугам» - 54 000 руб. – списывается НДС по услугам андеррайтера на счет прочих расходов, как НДС по операциям, не подлежащим налогообложению налогом на добавленную стоимость.

Операции по реализации ценных бумаг освобождаются от НДС в соответствии с подп. 12 п. 2 ст. 149 НК РФ. При этом освобождение не распространяется на посреднические услуги, связанные с реализацией ценных бумаг (п. 2 ст. 156 НК РФ). Таким образом, сумму НДС, уплаченную в составе комиссионного вознаграждения посредника, организация к налоговому вычету не принимает, а учитывает как расходы, принимаемые при исчислении налога на прибыль (подп. 1 п. 2 ст. 170 НК РФ).

2.3 Учет процентов по кредитам и займам

Начисление процентов по полученным кредитам и займам организация-заемщик осуществляет в соответствии с порядком, установленном в кредитном договоре или договоре займа. В бухгалтерском учете задолженность по полученным займам и кредитам должна показываться с учетом причитающихся на конец отчетного периода процентов к уплате согласно условиям договоров.

Учет затрат на проценты, причитающихся к оплате кредиторам по полученным от них займам и кредитам, зависит от цели использования заемных средств. В общем случае, когда полученные кредиты и займы не использованы для предварительной оплаты материально-производственных и других ценностей, работ, услуг, а также для приобретения или строительства объектов основных средств, начисленные проценты включаются в состав операционных расходов.

Причитающиеся по таким кредитам и займам проценты к уплате отражаются по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции с дебетом счета 91.2 «Прочие расходы».

Начисленные суммы процентов учитываются обособленно. Выплата процентов по полученным краткосрочным или долгосрочным кредитам и займам отражается в учет по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции с кредитом счетов денежных средств (50 «Касса», 51 «Расчетные счета»)

Существует два способа включения процентов в состав операционных расходов:

1. проценты сразу же после их начисления включаются в состав операционных расходов (дебет счета 91.2 «Прочие расходы»);

2. в целях равномерного включения расходов по выплате процентов используется счет 97 «Расходы будущих периодов».

Пункт 12 ПБУ 15/01 устанавливает общее правило, которое определяет порядок капитализации расходов займополучателя по выплате процентов, т. е. включение процентов в первоначальную стоимость актива. ПБУ гласит: «затраты по полученным кредитам и займам должны признаваться расходами того периода в котором они произведены, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива».

При этом для целей ПБУ 15/01 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени. Согласно п. 13 ПБУ 15/01 к инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение или строительство. Указанные объекты, приобретаемые непосредственно для перепродажи, учитываются как товары на счете 41 «Товары» и к инвестиционным активам не относятся.

Таким образом, схема капитализации расходов по кредитам и займам зависит от целей, на которые расходуются полученные средства [11]. Если использование кредита или займа связано с приобретением инвестиционного актива, проценты капитализируются по статье учета данного объекта, если же использование кредита не связано с приобретением инвестиционного актива, проценты декапитализируются при их начислении.

Пример 1: Мясокомбинат «Импульс» получил в банке краткосрочный кредит в сумме 100000 рублей под 20% годовых на период с 01.09.09 по 31.10.09 включительно. Проценты уплачиваются ежемесячно. В учете производятся следующие бухгалтерские записи:

1. На расчетный счет поступили денежные средства: Д-т 51 «Расчетные счета», К-т 66 «Расчеты по краткосрочным кредитам и займам», субсч. «Расчеты по основной сумме долга» – 100000 рублей.

2. Начислены проценты по кредиту за сентябрь: Д-т 91 «Прочие доходы и расходы», субсч. «Прочие расходы», К-т 66 «Расчеты по краткосрочным кредитам и займам», субсч. «Проценты к уплате» – 1667 рублей.

3. Проценты за сентябрь перечислены банку: Д-т 66 «Расчеты по краткосрочным кредитам и займам», субсч. «Проценты к уплате», К-т 51 «Расчетные счета» – 1667 рублей.

В октябре 2009 года производятся аналогичные учетные записи.

4. Основная сумма долга возвращается банку: Д-т 66 «Расчеты по краткосрочным кредитам и займам», субсч. «Расчеты по основной сумме долга», К-т 51 «Расчетные счета» – 100000 рублей.

Таким образом, учет процентов по полученным кредитам и займам предполагает:

- их капитализацию по дебету счета 08 «Вложения во внеоборотные активы», если кредиты и займы связаны с приобретением внеоборотных активов, т. е. с инвестициями в предприятие.

- их декапитализацию по дебету счетов затрат. Если это предприятие торговли, то дебетуется счет 44 «Расходы на продажу», если это производственная структура, то, как правило, по дебету счета 26 «Общехозяйственные расходы».

В случае если организация использует полученные заемные средства для осуществления предварительной оплаты материально-производственных запасов, других ценностей, работ, услуг, а также выдачи авансов, то расходы по обслуживанию указанных займов и кредитов относятся организацией-заемщиком на увеличение дебиторской задолженности. Происходит рекапитализация процентов.

Проценты по заемным средствам, привлеченным для приобретения материально-производственных запасов, начисленные до принятия этих запасов к учету, включаются в их фактическую себестоимость. После получения материально-производственных запасов и иных ценностей дальнейшее начисление процентов и осуществление иных расходов, связанных с обслуживанием заемных средств, отражается в учете в общем порядке (с отнесением их на операционные расходы).

Начисление процентов по заемным средствам после принятия материально-производственных запасов к учету отражается по дебету счета 91.2 «Прочие расходы» в корреспонденции с кредитом счетов 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам»

Пример 2 : ОАО Мясокомбинат «Импульс» взял заем в сумме 50000 рублей, сроком на 2 месяца под 20% годовых. Заем направлен на предварительную оплату материалы. Согласно счету-фактуре поставщика: стоимость сырья 40000 руб., НДС по приобретенным материалам (18%) 7200 руб., итого к оплате: 47200 руб. Бухгалтерские записи будут иметь следующий вид:

1. Отражена задолженность по полученному займу на приобретение материалов: Д-т 51 «Расчетные счета», К-т 66 «Расчеты по краткосрочным кредитам и займам» – 50000 рублей.

2. Произведена предварительная оплата материалов за счет полученных заемных средств: Д-т 60.2 «Расчеты по авансам выданным», К-т 51 «Расчетные счета» – 47200 рублей.

3. Начислены проценты за пользование краткосрочным займом (до момента принятия материалов к учету): Д-т 60.2 «Расчеты по авансам выданным», К-т 66 «Расчеты по краткосрочным кредитам и займам», субсч

8-09-2015, 15:30