На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производящих эту проверку.

Описи подписывают члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии и принятии перечисленного в описи имущества на ответственное хранение. При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче имущества.

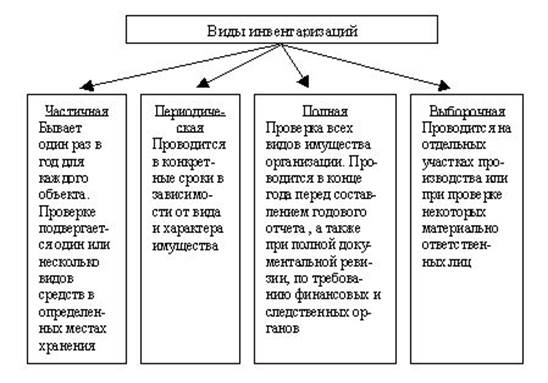

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерыва в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В тех случаях, когда материально ответственные обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения проводит исправление выявленных ошибок в установленном порядке.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок, правильности проведения инвентаризации оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций.

В межинвентаризационный период на предприятиях с большой номенклатурой ценностей могут производиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

При обнаруженной недостаче руководитель обязан назначить административное расследование, которое проводится, как правило, в течение 10 дней.

Привлечение виновных лиц к материальной ответственности производится в соответствии с положениями статей 121-125 КЗоТ РФ.

Документальное оформление

Для проведения инвентаризации руководителем организации издается приказ ФОРМА № ИНВ-22(Приложение 3).Приказ регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

При проведении инвентаризации сведения о фактических отказах заносится в инвентаризационные описи или акты:

1. ФОРМА № ИНВ-3 по товарам на складе сч.41 (Приложение 4)

2. ФОРМА № ИНВ-4 по товарам отгруженным сч.45 (Приложение 6)

3. ФОРМА № ИНВ-5 по товарам принятым на ответственное хранение сч.002 (Приложение 7).

Каждая из этих описей или фактов составляется в двух экземплярах. Подписывается председателем и членами комиссии, первый в бухгалтерию, второй остаётся у материально-ответственного лица.

Все товары заносятся в опись с указанием наименования, количества и цены по учётным ценам.

Если инвентаризация в одном месте хранения длиться более одного дня то составляется товарный ярлык ФОРМА № ИНВ-2 (Приложение 8). Он хранится с пересчитанными товарами.

По окончании инвентаризации в данном месте хранения сведения из ФОРМЫ № ИНВ-2 переносится в ФОРМУ ИНВ-3. Инвентаризационная опись может в машинном виде или от руки.

На каждой странице записывается число порядковых номеров записей и общи показатели количества и степеней товаров.

На последней странице делается отметка о проверке цен и подсчёте итогов за подписями членов комиссии.

Не допускается оставлять в описях незаполненные строки.

Описи подписывают все члены комиссии, если имеются исправления, то они тоже должны быть заверены всеми членами комиссии. В конце описи материально-ответственное лицо должно расписаться, тем самым подтверждая факт проведения проверки его присутствия и отсутствия претензий.

Если во время инвентаризации поступали товары, то они заносятся в отдельную опись. Если во время инвентаризации производился отпуск товара, то они записываются в отдельную опись.

Если по результатам инвентаризации были выявлены расхождения между фактическими остатками товаров и учётными, т.е. есть излишки, недостача, пересортица, то составляется ФОРМА № ИНВ-19 и «сличительная ведомость», в неё заносятся только те товары по которым выявлены расхождения.

1.

1.1.

1.2. Аналитический учёт

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируют в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации в следующем порядке (по новому Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному приказом Минфина РФ от 31 октября 2000 г. № 94н):

1. Дебет 10 «Материалы»

Кредит 91 «Прочие доходы и расходы»

Материальные ценности и другое имущество, оказавшееся в излишке (одновременно начисляется износ)

2. Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 10 «Материалы»

Недостачи материальных ценностей и другого имущества, независимо от причин возникновения

3. Дебет 08, 20, 23, 25, 26, 29, 44

Кредит 94 «Недостачи и потери от порчи ценностей»

Недостачи ценностей в пределах норм естественной убыли

4. Дебет 73 «»Расчёты с персоналом по прочим операциям

Кредит 94 «Недостачи и потери от порчи ценностей»

Недостачи материальных ценностей, денежных средств и другого имущества, порчу сверх норм естественной убыли, а также превышение стоимости недостающих ценностей над оказавшимися в излишке, возникающее при пересортице, относят на виновных лиц

5. Дебет 70 «Расчёты с персоналом по оплате труда»

Кредит 94 «Недостачи и потери от порчи ценностей»

Сумма недостачи удержана с сумм начисленной оплаты труда работников организации

6. Дебет 91 «Прочие доходы и расходы»

Кредит 94 «Расчёты с персоналом по оплате труда»

Сумма недостачи отнесена на прочие расходы – при отсутствии конкретных виновников, а также недостач товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков

1.3. Синтетический учёт

Задача.

В результате инвентаризации на складе магазина была выявлена недостача 30 бутылок квас по цене 18 рублей за бутылку на общую сумму 540 рублей, и излишек 50 бутылок минеральной воды по цене 15 рублей за бутылку.

Руководитель торговой организации принял решение о зачете недостачи излишками. Окончательный излишек минеральной воды принимается к учету по рыночной цене, которая составила 19 рублей за бутылку.

В результате зачета недостачи 30 бутылок кваса по цене 18 рублей за бутылку излишками минеральной воды по цене 15 рублей за бутылку, получено превышение стоимости недостачи над излишками в сумме 90 рублей, которое отнесено на виновное лицо.

Окончательный излишек минеральной воды в количестве 20 бутылок принимается к учету на общую сумму 380 рублей.

| Хозяйственная операция |

Д |

К |

Сумма, руб. |

| Отражено превышение недостачи над излишками |

94 |

41 |

90 |

| Восстановлен НДС, относящийся к сумме превышения недостачи над излишками |

94 |

68 |

9 |

| Приняты к учету излишки минеральной воды после зачета |

41 |

91/1 |

380 |

| Недостача отнесена на виновное лицо |

73/2 |

94 |

99 |

| На основании личного заявления виновного лица, удержана из его заработной платы сумма недостачи |

70 |

73/2 |

99 |

ЗАКЛЮЧЕНИЕ

Инвентаризация преследует ряд задач и целей. Существуют случаи, когда инвентаризация должна проводится в обязательном порядке. Как мы видим роль инвентаризации очень велика - с ее помощью проверяется правильность данных текущего учета материальных и денежных средств, выявляются ошибки допущенные в учете, принимаются на учет не учтенные хозяйственные объекты, контролируется сохранность хозяйственных средств, которые числятся у материально ответственных лиц.

Инвентаризация имеет большое значение для правильного определения затрат на производство продукции, выполненных работ и оказанных услуг, для сокращения потерь товарно-материальных ценностей, предупреждения хищений имущества и т. п. Инвентаризация содействует укреплению предприятия, предупреждает возможные имущественные потери.

Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи. Поэтому при помощи инвентаризации контролируется не только сохранность материальных ценностей, но и проверяются полнота и достоверность данных бухгалтерского учета и отчетности.

Только благодаря этому методу бухгалтерского учета можно установить соответствие между количеством и качеством имущества указанного в бухгалтерском балансе и имущества в действительности находящимся на предприятии.

ПРИЛОЖЕНИЯ

Приложение 1[5]

Приложение 2[6]

Приложение 3[7]

Унифицированная форма № ИНВ-22

Утверждена постановлением

Госкомстата России от 18.08.1998 № 88

| Код |

|||

| Форма по ОКУД |

0317018 |

||

| ООО «Венера» |

по ОКПО |

||

| Организация |

|||

| Торговая организация |

|||

| структурное подразделение |

|||

| Номер документа |

Дата составления |

|

| П Р И К А З |

5 |

6 мая 2009 |

(постановление, распоряжение)

о проведении инвентаризации

| Для проведения инвентаризации |

Товаров и тары на складе |

назначается рабочая инвентаризационная комиссия в составе:

| Председатель комиссии |

директор |

А.А. Иванов |

| должность |

фамилия, имя, отчество |

|

| Члены комиссии: |

кладовщик |

И.И. Андреев |

| должность |

фамилия, имя, отчество |

|

| администратор |

Л.К. Леонтьева |

|

| Должность |

фамилия, имя, отчество |

|

| кассир |

М.Н. Рыжова |

|

| должность |

фамилия, имя, отчество |

| Инвентаризации подлежит |

Товар и тара |

| наименование имущества, обязательства |

|

| К инвентаризации приступить « |

06 |

» |

Мая 2009 |

г. |

| и окончить « |

07 |

» |

Мая 2009 |

г. |

| Причина инвентаризации |

Контрольная проверка |

| контрольная проверка, смена материально ответственных лиц, переоценка и т.д. |

|

| Материалы по инвентаризации сдать в бухгалтерию |

| не позднее « |

10 |

» |

Мая 2009 |

г. |

| Руководитель |

директор |

А.А. Иванов |

| должность |

подпись |

расшифровка подписи |

Приложение 4 в другом документе

Приложение 5 в другом документе

Приложение 6 в другом документе

Приложение 7 в другом документе

Приложение 8 в другом документе

Приложение 9 в другом документе

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Курс лекций по Бухгалтерскому учёту в торговле

2. Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.95 г., №49

3. Положение "О порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке", утв. Приказом МФ РФ, МНС РФ от 10.03.99 г., №20н /ГБ-3-04 /39

4. Бабаев Ю.А. «Бухгалтерский учет » Учебник для вузов: - М.: ЮНИТИ-ДАНА, 2002

5. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. Серия «Учебные пособия». – Ростов н./Д: Феникс, 2002

6. Захарьин В.Р. «2200 бухгалтерских проводок по новому Плану счетов» - М., 2001

7. Луговой В.А. «Инвентаризация, документация, отчетность» – М., 1993

8. Ланикина О.Н. «Инвентаризация» – М., 1997

9. Русалева Л.А. Теория бухгалтерского учета: Учебное пособие. – М.: Ростов н. /Д: «Феникс», 2002

10. Тяжких Д.С. «Самоучитель по бухгалтерскому учету» – С.-Пб., 1997

11. Швецкая В.М. Теория бухгалтерского учета: Учебник.- М, 2005

12. http://www.buhsales.ru/

13. http://cit.vvsu.ru/

14. http://www.klerk.ru/articles/?14215

15. http://www.spbnalog.ru/

16. http://vipdiplom.com.ua/

[1] http://businessuchet.ru/pravo/DocumShow_DocumID_83551.html

[2] http://businessuchet.ru/pravo/DocumShow_DocumID_3387.html

[3] http://businesspravo.ru/Docum/DocumShow_DocumID_127286.html

[4] http://businessuchet.ru/pravo/DocumShow_DocumID_3420.html

[5] http://vipdiplom.com.ua/dipl/00095/inx20.html

[6] http://cit.vvsu.ru/portal/ates/courses/17/171/4.html

[7] http://www.spbnalog.ru/index.php?name=Files&op=view_file&lid=157

8-09-2015, 15:33