Систему взаимосвязанных индексов можно записать в виде:

Пр1 ∑d1Про Пр1

Про = Про * ∑d1Про или

| индекс средней величины = (переменного состава) | индекс постоянного состава |

индекс структурных сдвигов. |

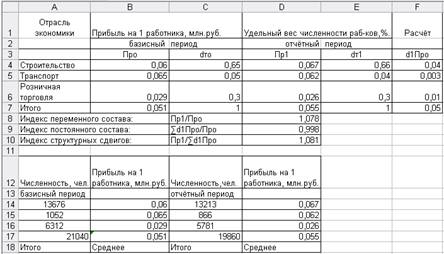

Необходимые расчёты приведены в таблице 8, в расчётном виде таблица 8.1., приложение 2.

Таблица 8.

1,078 = 0,998 * 1,081

Вывод: если бы происшедшие изменения прибыли не сопровождались структурным перераспределениями в численности работников, то средняя прибыль в расчёте на одного работника по трём отраслям уменьшилась бы на 0,2%. Изменение структуры численности работников отдельных отраслей в общем объёме численности вызвало увеличение прибыли на 8,1%. Одновременное воздействие двух факторов увеличило среднюю прибыль на одного работника по трём отраслям на 7,8%.

4.1) Абсолютное изменение суммы прибыли в расчёте на одного работника вследствие изменения прибыли по каждой отрасли:

Δр = ∑d1Про - Про = 0,05 – 0,051 = - 0,001 млн. руб.

За счёт изменения прибыли в расчёте на одного работника по каждой отрасли общая сумма прибыли в расчёте на одного работника уменьшилась на 100 тыс. руб.

2) Абсолютное изменение суммы прибыли в расчёте на одного работника вследствие структурных изменений в численности работников:

Δр = Пр1 - ∑d1Про = 0,055 – 0,05 = 0,005 млн. руб.

За счёт структурных изменений в численности работников общая сумма прибыли на одного работника возросла на 5000 тыс. руб.

Заключение

В условиях рыночной экономики, когда развитие предприятий и организаций осуществляется в основном за счет собственных средств, важное значение имеет устойчивое финансовое состояние, которое характеризуется системой показателей. Основными из них являются прибыль и рентабельность.

Ключевым показателем финансового состояния предприятия, характеризующим конечные результаты торгово-производственного процесса, является прибыль в форме денежных накоплений, представляющих собой разность между доходами от деятельности предприятия и расходами на ее осуществление. Прибыль – один из основных источников доходов бюджета, основная цель предпринимательской деятельности.

Рентабельность позволяет в общем виде охарактеризовать прибыльность работы организаций. Этот показатель представляет собой результат действия различных экономических процессов.

Анализируя показатели прибыли и рентабельности, статистика дает не только общую оценку их размера, но и характеризует их изменение под влиянием отдельных факторов.

Факторный анализ позволяет учесть влияние различных факторов на финансовые результаты деятельности предприятий. Такая оценка деятельности фирмы дает возможность делать прогнозы на дальнейшую перспективу развития, а также влиять на те факторы, которые снижают показатели прибыли и рентабельности.

Квалифицированный экономист, финансист, бухгалтер, аудитор и другие специалисты экономического профиля должны хорошо владеть современными методами статистических исследований. Исследование финансовых результатов необходим каждому, кто участвует в принятии решений или дает рекомендации по их принятию или испытывает на себе их последствия.

Список использованной литературы

1. Гусаров В.М. Теория статистики: Учебн. Пособие для вузов. – М.: Аудит, ЮНИТИ, 1998. – 247с.

2. Неганова Л.М. Статистика: Учебное пособие для вузов. – М.: Издательство "Экзамен", 2005. – 224 с.

3. Переяслова И.Г., Колбачев Е.Б., Переяслова О.Г. статистика для студентов вузов. Серия "Шпаргалки". – Ростов н/Д: "Феникс", 2004. – 224с.

4. Практикум по статистике: Учеб. пособие для вузов / Под ред.В.М. Симчеры / ВЗФЭИ. – М.: ЗАО "Финстатинформ", 1999. – 259 с.

5. Теория статистики: Учебник / Под ред. Проф.Р.А. Шмойловой. – М.: Финансы и статистика, 1996. – 464с.: ил.

6. Теслюк И.Е. Статистика финансов. - Минск: Вышэйш. шк., 1994.

7. Финансово-экономический словарь / Под ред. М.Г. Назарова. - М.: Статинформ, 1995.

8. Экономическая статистика: Учебник / Под ред. Ю.Н. Иванова. – М.: ИНФРА-М, 1998 – 480с.

8-09-2015, 11:49