высокой вероятности банкротства или финансовой реорганизации;

признании убытка от обесценения данного актива в финансовой отчетности за предыдущий период и т.д.

При наличии таких данных бухгалтеру - аналитику предприятия - необходимо рассчитать возмещаемую сумму актива или группы активов и в соответствии с МСФО 39 “Финансовые инструменты: признание и оценка” признать в балансе убыток от обесценения. При этом сумма убытка будет представлять собой разность между балансовой стоимостью актива и текущей стоимостью ожидаемых будущих потоков денежных средств, дисконтированных с использованием первоначальной эффективной ставки процента по финансовому инструменту (возмещаемая сумма). Денежные потоки, связанные с краткосрочной дебиторской задолженностью, как правило, не дисконтируются. Балансовая стоимость актива уменьшается до его оценочной возмещаемой суммы непосредственно или с использованием корректировочного счета в зависимости от ситуации. Величина убытка относится на конечный результат отчетного периода.

Некоторые различия возникают при создании резервов по сомнительным долгам, которые появляются из-за того, что МСФО дают большую свободу в принятии решения относительно безнадежности задолженности, т.е. можно создавать специальные резервы в отношении конкретной дебиторской задолженности, а также общий резерв в отношении всех категорий дебиторской задолженности. Казахстанская система учета предусматривает создание резервов только в отношении конкретной задолженности.

Также в данный момент существует проблема отражения резерва в балансе, так как в старой форме его величина не выделялась отдельной строкой, а использовалась для корректировки суммы дебиторской задолженностиво втором разделе по соответствующим видам. Новая (скорректированная) форма еще не представлена, но мы считаем, что следует отражать сумму резерва отдельной строкой в активе баланса как контрактивный счет. Это позволило бы приблизиться к международному порядку учета.

Заключение

На этапе подготовки к исследованию нами была поставлена цель курсовой работы, которая сводилась к следующему: исследовать все аспекты бухгалтерского учета прочей дебиторской задолженности предприятия. Данная цель была реализована в процессе написания курсовой работы. При этом, ввиду многоаспектности задачи учета прочей дебиторской задолженности, невозможно обхватить весь объем вопросов, относящихся к учету того или иного вида дебиторской задолженности. Поэтому каждый вопрос мы описали коротко, не вдаваясь в различные особенности и проблемы учета. В результате написания курсовой работы можно сделать краткие выводы:

Под дебиторской задолженностью понимаются все выражаемые в денежной форме обязательства отдельных физических юридических лиц и прочих дебиторов перед данным предприятием. Дебиторская задолженность возникает в ходе различных операций, чаще всего при реализации товаров, выполненных работ и оказанных услуг в кредит.

В бухгалтерском учете и балансе дебиторская задолженность отражается по видам. Для облегчения классификации и учета всех видов задолженностей в балансе, в главной книге надо вести отдельный счет по каждому виду дебиторской задолженности.

Структура прочей дебиторской задолженности следующая. Сюда входит вся группа счетов 1200 "Краткосрочная дебиторская задолженность" за исключением счета 1210 "Краткосрочная дебиторская задолженность покупателей и заказчиков".

До перехода на международные стандарты бухгалтерского учета предприятие ТОО "Рост" осуществляло бухгалтерский учет по казахстанским стандартам и в соответствии с Типовым планом счетов бухгалтерского учета.

В качестве особенностей учета прочей дебиторской задолженности по МСФО можно отметить, что теперь в структуре прочей дебиторской задолженности отсутствует налог на добавленную стоимость к возмещению, который учитывается отдельно в группе счетов "Текущие налоговые активы". Данное перемещение объясняется тем, что рабочий план счетов по МСФО строится в порядке уменьшения ликвидности активов, а НДС к возмещению обладает меньшей ликвидностью, чем запасы и его нельзя ставить на одно положение с краткосрочной дебиторской задолженностью, которая обладает большей ликвидностью.

Также существует разница в отражении резервов по сомнительным требованиям в финансовой отчетности, составленной по МСФО и по казахстанским стандартам. МСФО дают большую свободу в принятии решения относительно безнадежности задолженности, т.е. можно создавать специальные резервы в отношении конкретной дебиторской задолженности, а также общий резерв в отношении всех категорий дебиторской задолженности. Казахстанская система учета предусматривает создание резервов только в отношении конкретной задолженности.

По казахстанским стандартам резерв не отражался в балансе, так как в старой форме его величина не выделялась отдельной строкой, а использовалась для корректировки суммы дебиторской задолженностиво втором разделе по соответствующим видам. Новая (скорректированная) форма еще не представлена, но мы считаем, что следует отражать сумму резерва отдельной строкой в активе баланса как контрактивный счет. Это позволило бы приблизиться к международному порядку учета.

Таким образом, были рассмотрены все аспекты учета прочей дебиторской задолженности. В качестве обобщающего вывода можно сформулировать следующее: своевременное и правильное отражение информации о дебиторской задолженности на счетах и в регистрах бухгалтерского учета необходимо для точной оценки финансового состояния предприятия.

Литература

1. Гражданский Кодекс Республики Казахстан (Общая часть). Комментарий (постатейный). В двух книгах. Книга 2. - 2-е изд., испр. и доп., с использованием судебной практики/ Под ред. М.К. Сулейменова, Ю.Г. Басина. - Алматы: Жеті жарғы, 2003. - 528с.

2. Стандарты бухгалтерского учета Республики Казахстан. Постановление Национальной Комиссии Республики Казахстан по бухгалтерскому учету от 13 ноября 1996 г., №3 с изменениями и дополнениями, внесенными приказом Министра финансов Республики Казахстан за 2002-2003 годы, Алматы; "Юрист", 2005г. - 340с.

3. Инструкция (основа) по разработке Рабочего плана счетов для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (приказ МФ РК от 22.12.2005г. №426)

4. Закон РК "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 года № 234-111.

5. Абдрасимова Ж.К. Бухгалтерский учет. Учебно-практическое пособие, Караганда, 2001 г.

6. Жакупова О.М. Промежуточный финансовый учет: Учебное пособие. Караганда: Изд-во КЭУ, 2001

7. Мычкина О.В. МСФО: Рекомендации по применению рабочего плана счетов: Практическое пособие - Алматы: Центральный дом бухгалтера, 2006 - 104с.

8. Нургалиева Р.Н. Промежуточный финансовый учет. - Караганда, 2003

9. Нурсеитов Э.О. Бухгалтерский учет в организациях/Учебное пособие. - Алматы, 2006. - 472с.

10.Нурсеитов Э.О. Особенности национального учета и МСФО. - Алматы: Изд-во БИКО, 2004. - 300 с.

11.Попова Л.А. Бухгалтерский учет на предприятии, Учебное пособие - Караганда: "Арко", 2005, 257с.

12.Радостовец В.К., Радостовец В.В. Шмидт О.И. Бухгалтерский учёт на предприятии - Алматы: Центраудит-Казахстан, 2002 г-728с.

13.Сборник рекомендаций по применению МСФО, Изд-во "БИКО", Алматы, 2006. С.235.

14.Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000 г.

15.Толпаков Ж.С. Бухгалтерский учет в организациях торговли. - Караганда, - 2004.

16.Финансовое управление фирмой: Учебник/ Под ред.В.И. Терёхина. - М.: Экономика, 1998. - 350 с.

17.Платова О.В. Международные стандарты финансовой отчетности. Краткий перекрестный конспект-комментарий // Вопросы учета и налогообложения. - 2006, №4. - с.7-19

18.Полтушев Д., Мамонтова О. Инвентаризация активов: подтверждение достоверности данных учета // Бюллетень бухгалтера, № 50, дек. 2004г., с.8-12.

Приложение 1

Приложение 2

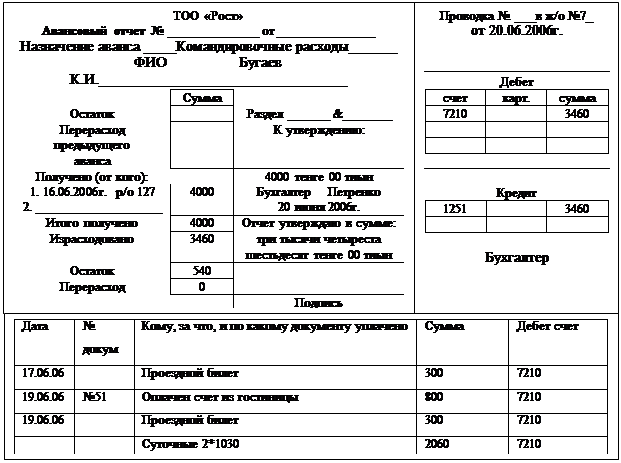

Расчет суммы командировочных расходов1) за каждый день нахождения в командировке оплачиваются суточные в размере, установленном Правительством Республики 2-х МРП - 2*1030 = 2060 тенге;

2) оплачивается найм жилого помещения - счет из гостиницы за 2 ночи - 800 тенге;

3) Оплачивается проезд - 2*300 = 600 тенге.

Итого сумма командировочных расходов, оплачиваемых предприятием составляет - 3460 тенге.

Бухгалтер ___________ Петренко А. В.

Приложение 3

Приложение 4

Журнал-ордер №7

по кредиту счета № 1251 "Краткосрочная дебиторская задолженность работников"

| № | ФИО | Остаток на 01.06.2006 | Выдано в подотчет | Выдано в возмещение перерасхода | По предоставлен-ному отчету | С кредита счета № 1251 в дебет счетов | Остаток на 01.07.2006 | ||||||||||||

| Дата | Дт | Кт | Дата | Дт | Кт | Дата | Дт | Кт | 1010 | 7210 | 2412 | 2413 | 3351 | Дт | Кт | ||||

| Захаров П.Н. | 514 | 514 | |||||||||||||||||

| Петренко А.В. | 6000 | 1000 | 7000 | ||||||||||||||||

| Платонов Г.К. | 515 | 1700 | 1185 | ||||||||||||||||

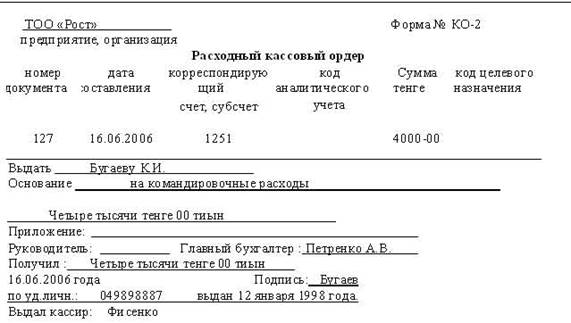

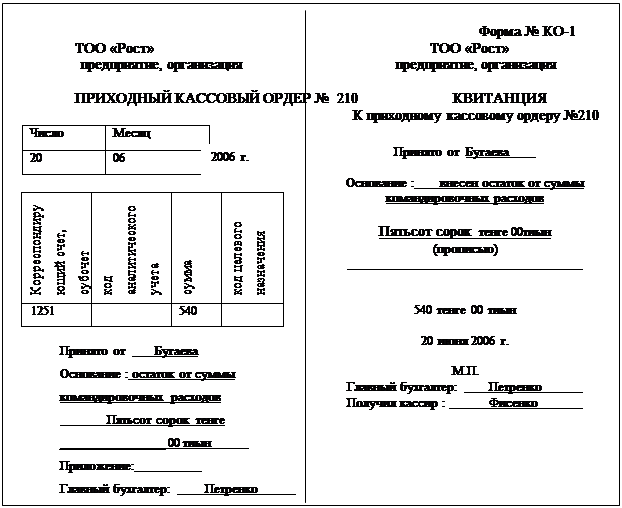

| Бугаев К.И. | 15.06 | 4000 | 3460 | 540 | 3460 | ||||||||||||||

| Петров К.Д. | 510 | 3000 | 3500 | 10 | |||||||||||||||

| Богданов Т.И. | 303 | 1000 | 697 | ||||||||||||||||

| Самсонов Н.З. | 225 | 8000 | 9000 | 775 | |||||||||||||||

Приложение 5

Основные различия между отечественным и международным подходами к оценке дебиторской задолженности и ее отражению в финансовой отчетности

| Показатель | Требования СБУ | Требования МСФО | Комментарий |

| Признание (отражение в учете) | Признание в учете дебиторской задолженности осуществляется на дату реализации организацией - кредитором своей продукции (работ, услуг) другим юридическим и физическим лицам в размере выручки от реализации | Признание финансового актива или финансового обязательства происходит тогда, когда организация становится стороной по договору в отношении финансового инструмента, в результате чего у нее появляется либо законное право на получение актива, либо обязательство по его передаче, т.е. на дату заключения сделки или дату расчетов | В отечественной и международной практике признание происходит тогда, когда произошел переход права собственности, (как правило, устанавливается договором) |

| Оценка | В сумме, указанной в договоре (с учетом % или начислений по коммерческому кредиту, курсовых разниц) | Оцениваются в сумме амортизированных затрат с использованием метода эффективной ставки процента за исключением краткосрочной дебиторской задолженности, которую оценивают по первоначальной сумме, указанной в счете-фактуре | В МСФО оценка финансовых активов подразделяется на первоначальную и последующую, причем последняя отражает величину, скорректиро-ванную на обесценение дебиторской задолженности. Кор-ректировка может проводиться как с помощью отдельного счета, так и методом прямого списания |

| Прекращение признания (списание задолженности с баланса) | Списание с баланса дебиторской задолженности производится предприятием после истечения срока исполнения обязательств: 1) по прошествии 4-х месяцев после просрочки, 2) по истечении срока общей исковой давности (3 года) Списанная дебиторская задолженность либо числится за балансом 5 лет (в случае истечения общего срока исковой давности), либо нет (если имело место решение суда). |

Прекращение признания финансового актива или части актива происходит тогда, когда.1) компания теряет контроль над правами требования в отношении выгод, предусмотренных договором, 2) истекает срок действия прав требования, 3) компания отказывается от этих прав. Прекращение признания финансового обязательства или его части происходит тогда, когда оно погашено, аннулировано или срок его действия истек |

Несовершенство нормативно-законодательной базы в части списания ненадлежащим образом истребованной дебиторской задолженности приводят к возникновению несоответствий и ограничивают применение МСФО |

| Отражение в балансе | Дебиторская задолженность отражается в активе баланса в разделе “Текущие активы”, с учетом поправки на величину резерва по сомнительным долгам. | Дебиторская задолженность отражается в активе баланса в виде сальдо по счетам “Счета к получению”, скорректированного на сумму безнадежных долгов в разделе “Текущие активы”. |

В МСФО оценка финансовых активов по амортизированным затратам предполагает создание контрактивного счета “Поправка на сомнительные долги”, а его сумма удерживается из нарицательной стоимости “Счета к получению” и отражается в активе баланса отдельной строкой. |

8-09-2015, 13:08