2) Синтетический учет дебиторской задолженности ведется на подразделе 1200 "Краткосрочная дебиторская задолженность" и на подразделе 2100 "Долгосрочная дебиторская задолженность". В курсовой работе был рассмотрен синтетический и аналитический учет расчетов с покупателями и заказчиками и прочей дебиторской задолженности. Учет расчетов с покупателями и заказчиками на предприятии ТОО "Аманат" ведется на счете 1210 "Краткосрочная дебиторская задолженность покупателей и заказчиков" и на конец отчетного периода показывает задолженность покупателей и заказчиков за отгруженные (отпущенные) или товарно-материальные запасы, выполненные и принятые работы и услуги. Прочая дебиторская задолженность учитывается на счете 1280 "Прочая краткосрочная дебиторская задолженность", где обобщена информация о расчетах ТОО "Аманат" с филиалами, а также недостачи, потери, штрафы, претензии к поставщикам и подрядчикам.

3) Учет кредиторской задолженности ведется на подразделе 3300 "Краткосрочная кредиторская задолженность" и 4100 "Долгосрочная кредиторская задолженность". Для учёта расчётов с поставщиками и подрядчиками используется счёт 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам". По кредиту счёта предприятие отражает стоимость принимаемых к бухгалтерскому учёту товаров, по дебету – суммы исполнения обязательств. На счёте 3310 задолженность отражается в пределах сумм акцепта. Синтетический учет расчетов с персоналом по оплате труда (по всем видам заработка) ведут на счете 3351 "Краткосрочная задолженность по оплате труда". По кредиту счета 3351 "Краткосрочная задолженность по оплате труда" отражают остатки задолженности перед работающими, на начало и конец месяца и суммы, начисленные в виде заработной платы, премий, пособий, то есть увеличение задолженности, а по дебету - все виды удержаний и выплаченные суммы, то есть уменьшение задолженности перед работающими.

Библиографический список

1. Нурсеитов Э.О. Бухгалтерский учет в организациях/Учебное пособие. – Алматы, 2006.-472с.

2. Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28.02.07 №234- III.

3. Управленческий учет - ББ. Управление кредиторской и дебиторской задолженностью. №8 (32), август 2006. Изд.дом "Бико"

4. Гражданский Кодекс Республики Казахстан (Общая часть). Комментарий (постатейный). В двух книгах. Книга 2. – 2-е изд., испр. и доп., с использованием судебной практики/ Под ред. М.К.Сулейменова, Ю.Г.Басина. – Алматы: Жеті жарғы, 2003. – 528с.

5. Типовой план счетов бухгалтерского учета (Приказ МФ РК от 23.05.2007 г. №185)

6. Национальная система бухгалтерского учета в Республике Казахстан./ В.и. Скала, Н.В. Скала, Г.М. Нам/ ТОО "Издательство Lem". – Алматы, 2007 ч.1 – 420 с.

7. Радостовец В.К., Радостовец В.В. Шмидт О.И. Бухгалтерский учёт на предприятии: Изд 3-е, доп. и перераб. – Алматы: Центраудит-Казахстан, 2002 г-728с.

8. Толпаков Ж.С. Бухгалтерский учет: Учебник для вузов. - Караганда, ОАО "Карагандинская Полиграфия", 2004.-983 с.

9. Трудовой кодекс Республики Казахстан от 15 мая 2007 года № 252-III

10. Правила ведения бухгалтерского учета (Приказ МФ РК от 22.06.2007 г. №221).

11. Нургалиева Р.Н. Промежуточный финансовый учет. – Караганда, 2003.

Приложение 1

Журнал-ордер № 11

по кредиту счетов подразделов 1320 "Готовая продукция", 1210 "Задолженность покупателей и заказчиков", 6000 "Доход от реализации продукции и оказания услуг" за январь 2008 г.

С кредита счетов Подразделов |

1320 "Готовая продукция" | 1210 "Задолженность покупателей и заказчиков" | 6000 "Доход от реализации продукции и оказания услуг" | Итого | ||

| В дебет счетов | №6010 | №6020 | №3130 | |||

| 1210 "Краткосрочная дебиторская задолженность покупателей" | 420396 | 63059,4 | 483455,4 | |||

| 1030 "Денежные средства на текущих банковских счетах" | 483455,4 | 483455,4 | ||||

| 1010 "Денежные средства в кассе " | ||||||

| 7010 "Себестоимость реализованной продукции и услуг" | 356060,6 | 356060,6 | ||||

| ИТОГО | 356060,6 | 483455,4 | 420396 | 63059,4 | 1322971,4 | |

Приложение 2

Ведомость по учету расчетов с покупателями и заказчиками за январь 2008

№ пп |

Счет-фактура, № |

Покупатель (заказчик) | Остаток на начало месяца | Сумма по предъявленным счетам | № плат. док. | Отметки об оплате | Сальдо на конец месяца | |

| Дата | №1031 | |||||||

| 1 | 64 | ПК "Ума" | 24000 | 114 | 09 | 24000 | ||

| 2 | 9 | ТОО "Улар" | 24000 | 24000 | ||||

| 3 | 2 | ТОО "ДостарЭлем" | 28800 | 1 | 14 | 28800 | ||

| 4 | 3 | АО "РМУ" | 483455,4 | 12 | 16 | 483455,4 | ||

| 5 | 6 | АО "Квант" | 1847904 | 184790 | ||||

| ИТОГО | 24000 | 2030304 | 182400 | 1871904 | ||||

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Журнал-ордер №7по кредиту счета № 1251 "Краткосрочная дебиторская задолженность работников"

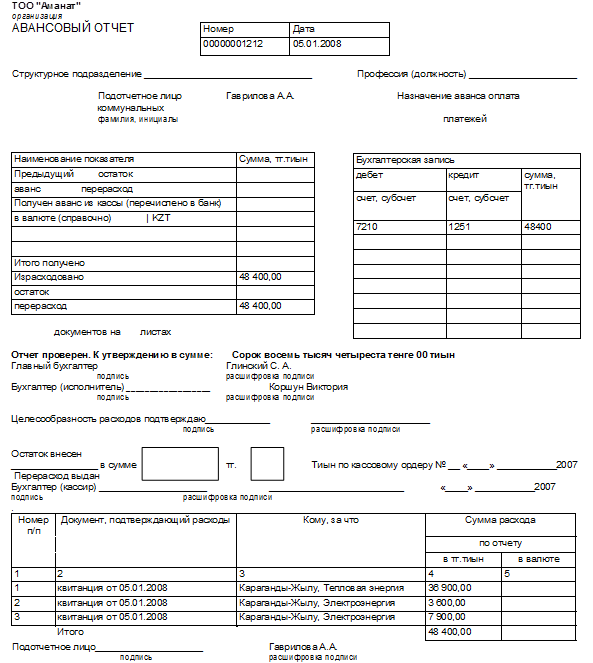

| ФИО | Остаток на 01.01.2008 | Выдано в подотчет | Выдано в возмещение перерасхода | По предостав-ленному отчету | С кредита счета № 1251 в дебет счетов | Остаток на 01.02.2008 | |||||||||||

| Дата | Дебет | Кредит | Дата | Дебет | Кредит | Дата | Дебет | Кредит | 1010 | 7210 | 1430 | 2413 | 3351 | Дебет | Кредит | ||

| Захаров П.Н. | 514 | 514 | |||||||||||||||

| Петренко А.В. | 6000 | 1000 | 7000 | ||||||||||||||

| Платонов Г.К. | 515 | 1700 | 1185 | ||||||||||||||

| Гаврилова А.А. | 05.01 | 48400 | 48400 | ||||||||||||||

| Петров К.Д. | 510 | 3000 | 3500 | 10 | |||||||||||||

| Богданов Т.И. | 303 | 1000 | 697 | ||||||||||||||

| Самсонов Н.З. | 225 | 8000 | 9000 | 775 | |||||||||||||

Приложение 7

Схема организации учета расчетов с поставщиками и подрядчиками

Приложение 8

ЖУРНАЛ по кредиту счета 3310 "Расчеты с поставщиками и подрядчиками" (сокращенный) за январь 2008 года

| Регистрационный номер | Расчетный документ | Поставщик | Приходный документ (за что) | Стоимость материалов по учетным ценам | С кредита счета 3310 в дебет счетов: | За неприбывший груз (в пути, на складе поставщика) | Сумма акцепта, тенге | Отметки об оплате | |||||

| 1310, 1350 | 1330,1350 | 1310 | 1330 | 8310 | 1420 (НДС) | дата оплаты | 1030 | ||||||

| 1 | 54 | АО Энергосбыт" | электроэнергия | 11552 | 1848 | 13400 | 7.02 | 13400 | |||||

| 2 | 173 | АО"Реммаш" | 2 | 9600 | 7300 | 8441 | 6621 | 2410 | 17472 | ||||

| 3 | 113 | АО "Промсбыт" | 24000 | 24000 | 25.02 | 24000 | |||||||

| 4 | Итого | 21600 | 7300 | 19389 | 6621 | 11552 | 6010 | 24000 | 67572 | 50100 | |||

| Материалы в пути | 24000 | ||||||||||||

| Всего | 21600 | 7300 | 43389 | 6621 | 11552 | 6010 | 67572 | 50100 | |||||

Приложение 9

Журнал учета поступающих грузов за февраль 2008 г.

| Регистрационный номер | Дата | Поставщик | Транспортныйдокумент | Товарный документ (товарно-транспортная накладная и др.) | Расписка в получении документа | Приходный ордер или акт о приемке груза |

Запрос о розыске груза |

Примечание | ||||||

| дата | номер | дата | номер | видгруза | сумма, тенге | дата | номер | дата | номер | |||||

| 1 | 7.02 | АО "Мунай" | 2.02 | 741 | 2.02 | 23 | нефтепродукты | 127000 | Свиридов | 5.02 | 1 | |||

| 2 | 9.02 | АО "Энергосбыт" | 4.02 | 54 | за энергию | 134000 | Михайлов | |||||||

| 3 | 22.03 | АО "Реммаш" | 20.02 | 523 | 16.02 | 173 | материалы | 182000 | Свиридов | 20.02 | 2 | |||

8-09-2015, 13:26