Консигнация (от лат. - письменное доказательство) - разновидность агентского комиссионного соглашения, в соответствии с которым товары, которые поставляются на экспорт, после пересечения границы страны экспортера помещаются на склад временного сохранения (консигнационный склад) и постепенно, по мере реализации очередной партии, растаможиваются агентом-комиссионером и реализуются па внутреннем рынке страны импортера.

Участниками консигнационных операций являются консигнант и консигнатор.

Консигнант - принципал, который отдает агенту (консигнатору) свои товары на консигнацию для реализации за границей. Консигнатор - лицо, которое получает от консигнанта товары, продает их со своего склада, от своего имени за вознаграждение, которое консигнант платит консигнатору по договору консигнации.

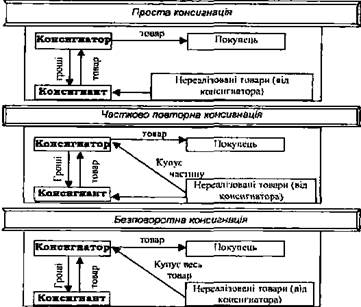

Консигнация может быть простой, частично повторной и бесповторной

Консигнатор может быть оптовым покупателем или промышленным агентом.

Оптовый покупатель является представителем только покупателей - розничных торговцев, по доверенности которых на комиссионной основе он покупает товары у производителей или у их представителей.

Промышленный агент занимается сбытом на определенной территории товаров нескольких предприятий-производителей, которые не конкурируют между собой. Как правило, такие посредники торгуют товарами продолжительного пользования. Промышленный агент ведет торговлю или со своих складов, или товар отгружается покупателю непосредственно производителем. Главная задача промышленного агента - получение заказов. Консигнационный склад - склад, на котором консигнатор размещает товары, полученные им на консигнацию.

На территории Украины не существует консигнационных складов, а размещение ввезенных на ее территорию консигнационных товаров проводится на специальные таможенные лицензионные склады.

Разновидности консигнации

Таможенный лицензионный склад - это таможенный режим, при котором ввезенные из-за границ таможенной территории Украины товары хранятся под таможенным контролем без уплаты таможенной пошлины и других налогов и без применения мероприятий нетарифного регулирования и других ограничений в период сохранения, а товары, которые вывозятся за границы таможенной территории Украины, хранятся под таможенным контролем с момента начала их таможенного оформления таможенными органами Украины до фактического вывоза за границы таможенной территории Украины. Собственником таможенного лицензионного склада может быть любое юридическое или физическое лицо, которое является участником внешнеэкономической деятельности, а также любой иностранный субъект хозяйственной деятельности при условии соблюдения такими лицами требований законодательства Украины.

Таможенные лицензионные склады могут быть открытого и закрытого типа

Таможенный лицензионный склад

| Открытого типа |

Закрытого типа |

| Склад, который может использоваться для хранения товаров любым субъектом внешнеэкономической деятельности |

Склад, который используется для хранения товаров, продукции и других грузов, которые принадлежат собственнику склада |

Для размещения товара в режиме таможенного склада собственник товара подает в орган таможенного контроля мотивированное заявление, в котором должна быть указана цель размещения товара в таком режиме.

На таможенных лицензионных складах разрешается сохранять все виды товаров украинского и иностранного происхождения (как импортные, так и предназначенные для вывоза за границы таможенной территории Украины), которые облагаются налогами таможенной пошлиной или сборами, а также такие, которые подпадают под ограничение ввоза в Украину и вывоза из Украины. Исключением являются товары и прочие предметы, которые хранятся исключительно таможней.

Обязательной передаче таможне для хранения подлежат товары, которые:

а) не пропущены при ввозе на таможенную территорию Украины вследствие установленных запретов или ограничений на их ввоз в Украину или транзит через территорию Украины и не вывезенные с территории Украины в день их ввоза;

б) облагаются таможенной пошлиной или таможенным сбором при ввозе на таможенную территорию Украины в случае неуплаты таких платежей, если не предоставлена отсрочка или рассрочка их уплаты.

При поступлении на таможенный лицензионный склад товары должны быть задекларированы, а также зарегистрированы собственником склада в складских документах соответствующей формы, которая должна обеспечивать качество контроля и учета товаров, которые хранятся на конкретном таможенном лицензионном складе.

Таможенный орган имеет право на проведение инвентаризации товаров, которые сохраняются на таможенном лицензионном складе, в любое время.

Договоры комиссии и консигнации

Гражданское законодательство Украины предусматривает возможность реализации внешнеэкономических соглашений с использованием посреднических услуг на основании договоров поручения и комиссии. Они имеют много общего, однако между ними есть ряд существенных отличий

| Договор поручения |

Договор комиссии |

| - поверенному может предоставляться право на осуществление любых юридических действий; - вознаграждение поверенному выплачивается только в случае, если это предусмотрено самим договором или утвержденными в установленном порядке правилами; - поверенный заключает соглашения только от лица доверителя |

- полномочия комиссионера ограничиваются только заключением соглашений; - договор комиссии в обязательном порядке является платным; - комиссионер заключает соглашения от своего имени |

Договор комиссии - договор, по которому комиссионер (консигнатор) обязуется по доверенности комитента (консигнанта) за вознаграждение осуществить одну или несколько соглашений от своего имени за счет комитента.

При этом:

1) если договором предполагается оплата за счет посредника основной суммы и суммы вознаграждения за комиссию, то составляется договор комиссии;

2) если расчеты будут проводиться непосредственно с предприятием-импортером, а посредник должен получить только вознаграждение, то с ним заключается договор поручения.

Консигнационная операция осуществляется на основании договора консигнации, к которому применяются нормы законодательства о договоре комиссии. Консигнационные договоры (контракты) по особенностям заключения и выполнения также можно отнести к посреднической внешнеторговой деятельности.

Под договором консигнации понимают такой договор, по которому одна сторона (консигнатор) обязуется на протяжении определенного времени (срока договора консигнации) за обусловленное вознаграждение продать от своего имени и за счет консигнанта доставленные на склад в стране консигнатора товары.

Рис. 1.14 Хозяйственные операции по договору консигнации

Следует отметить, что когда речь идет о продаже товара на внешнем рынке через посредника по договору комиссии или договору консигнации, то, на первый взгляд кажется, что они абсолютно одинаковые. Однако, каждый договор имеет свои характерные особенности. Общими характеристиками договоров консигнации и договора комиссии являются :

Договор комиссии

Договор консигнации

общие признаки

- договора являются двусторонними, консенсуальными и платными (стороны имеют права и обязанности, договор заключен при достижении сторонами всех важных условий, за услуги выплачивается комиссионное вознаграждение);

- комиссионер и консигнатор действуют по доверенности комитента, консигнанта за их

- счет, от своего имени;

- собственником переданных комиссионеру, консигнатору товаров остается

- комитент, консигнант до момента передачи их третьему лицу;

- к обязанностям комиссионера, консигнатора входят хранение переданного на комиссию, консигнация товара.

Кроме приведенных общих характеристик договоров комиссии и консигнации существуют также некоторые отличия.

Особенности договоров комиссии и консигнации

| Договор |

||

| Признак |

комиссии |

консигнации |

| Предмет договора |

Одна сторона (комиссионер) обязуется по доверенности другой стороны (комитента) за вознаграждение осуществить от своего имени, но за счет комитента одну или несколько соглашений по приобретению или продаже товара |

Одна сторона (консигнатор) обязуется по доверенности другой стороны (консигнанта) на протяжении определенного срока и на определенной территории за обусловленное вознаграждение реализовать от своего имени, но за счет консигнанта товары, доставленные на склад консигнатора |

| Срок действия соглашения |

Два-три месяца |

Один-два года и больше |

| Определение территории, на которой будет реализован товар |

Редко обуславливается территория, в границах которой товар должен быть приобретенный или продан, так как комитент заинтересован в продажи своего товара и получении выручки за возможностью в кратчайшие сроки |

Стороны практически всегда обуславливают территорию, на которой консигнатор имеет право реализовывать товар. При желании консигнатора реализовать товар за пределами обусловленной территории он обязан получить письменное разрешение консигнанта |

Учет консигнационных и комиссионных операций

У консигнатора товары, которые поступили от поставщика, учитываются на забалансовом счете 023 «Материальные ценности на ответственном сохранении». При отображении реализации таких ценностей они списываются с забалансового учета по кредиту счета 023 "Материальные ценности на ответственном сохранении". В учете консигнатора стоимость реализованных товаров списывается по ценам продажи в кредит счета 703 «Доход от реализации работ и услуг» с одновременным отображением части выручки, которая принадлежит консигнанту-нерезиденту, по дебету счета 703 «Доход от реализации работ и услуг». Полученный доход также уменьшается на сумму таможенной пошлины, таможенных сборов и других таможенных платежей, которые были уплачены при ввозе таких товаров от нерезидента. Затраты, связанные с предоставлением услуг по реализации товаров по договору консигнации у консигнатора собираются на счете 903 «Себестоимость выполненных работ, услуг».

У консигнанта отгруженные по договорам консигнации товары учитываются на балансе до момента Их реализации и отображаются на счете 283 «Товары на-комиссии». При отображении реализации (переход права собственности) в учете консигнанта стоимость реализованных товаров списывается по ценам продажи в кредит счета 702 "Доход от реализации товаров" с одновременным отображением первоначальной стоимости этих товаров по кредиту счета 283 и дебета счета 902 "Себестоимость реализованных товаров".

Отображение в учете операций у консигнатора (комиссионера)импортера

| № |

Содержание хозяйственной операции |

Корреспонденция счетов |

|

| Д-т |

К-т |

||

| 1, |

Оприходованы товары по согласованной в договоре консигнации стоимости |

023 |

|

| 2, |

Начислена таможенная пошлина, таможенные сборы, акцизный сбор за импортные товары согласно ввозной декларации |

39 |

642 |

| 3. |

Уплачена таможенная пошлина, таможенные сборы, акцизный сбор за импортные товары согласно ввозной декларации |

642 |

311 |

| 4. |

Уплачен НДС за импорт товаров |

641 |

311 |

| 5. |

Реализованы товары, принятые по договору консигнации по договорной стоимости |

361 |

703 |

| 6. |

Начислен НДС на выручку от реализации |

703 |

641 |

| 7. |

Отображена часть выручки, которая принадлежит консигнанту-нерезиденту |

703 |

632 |

| 8. |

Уменьшен доход от реализации на сумму уплаченных при ввозе таможенной пошлины, таможенных сборов, акцизного сбора в части, которая относится к реализованным товарам |

703 |

39 |

| 9. |

Отображены затраты комиссионера, понесенные при реализации товаров по договору консигнации |

903 |

23 |

| 10. |

Определен финансовый результат от реализации |

703 791 |

791 903 |

| 11. |

Списаны реализованные товары с забалансового учета |

023 |

|

| 12. |

Получены от покупателя средства в оплату реализованных товаров |

311 |

361 |

| 13. |

Перечислены консигнанту денежные средства за товар по курсу на дату осуществления платежа |

632 |

312 |

| 14. |

Определена курсовая разница: - при увеличении курса валюты; - при уменьшении курса валюты |

945 632 |

632 714 |

Отображение в учете операций у консигнанта (комитента)- экспортера

| № |

Содержание хозяйственной операции |

Корреспонденция счетов |

|

| Д-т |

К-т |

||

| 1 |

Приобретены товары у отечественного поставщика и отображен налоговый кредит |

281 641 |

631 631 |

| 2. |

Оплачены товары, полученные от украинского поставщика |

631 |

311 |

| 3. |

Переданы товары на консигнацию по учетным ценам |

283 |

281 |

| 4. |

Отображена реализация товаров |

362 |

702 |

| 5. |

Списана стоимость реализованных товаров |

902 |

283 |

| 6. |

Начислена таможенная пошлина и таможенные сборы |

93 |

642 |

| 7. |

Уплачена таможенная пошлина и таможенные сборы |

642 |

311 |

| 8 |

Отображены в составе финансовых результатов доходы и затраты от реализации товаров по договору консигнации |

702 791 791 |

791 902 93 |

| 9. |

Получена выручка от консигнатора за реализованный товар согласно условиям договора |

312 |

362 |

| 10. |

Отображена курсовая разница: - при увеличении курса валюты; - при уменьшении курса валюты |

362 945 |

714 362 |

Таможенное оформление ввоза товаров

По договору комиссии, согласно которому комитент-резидент поручает комиссионеру-резиденту приобрести импортный товар, таможенное оформление товаров при осуществлении импорта проводится, как правило, комиссионером, который для этого заключает договор с предприятием, которое осуществляет декларирование.

Несмотря на то, что комиссионер осуществляет таможенное оформление товара, который импортируется, он не является его собственником. Это, в свою очередь, обусловливает особый порядок отображения такого импорта в грузовой таможенной декларации.

Уплата налога на добавленную стоимость осуществляется лицом, которое ввозит (пересылает) товары в Украину для их использования или потребления в Украине. То есть речь идет о комитенте, поскольку комиссионер товар, который ввозится, не использует и не потребляет.

Несмотря на то, что НДС платится комиссионером, права на налоговый кредит он не имеет. Указанная сумма будет формировать кредит комитента, поскольку он является собственником товара, который продается. Подтверждением этого права будет оформленная грузовая таможенная декларация, в которой комитент указанный как получатель товара.

Смысл указанной нормы состоит в отсрочке уплаты "импортного" НДС с момента ввоза товаров (именно товаров, а не результатов выполненных работ, предоставленных услуг) на таможенную территорию (растаможивание) до момента его реализации, при осуществлении которой начисление НДС проводится в общем порядке.

Влияние этой особенности на порядок возникновения налоговых обязательств по налогу на добавленную стоимость при проведении импортных операций, осуществляемых на основании договоров комиссии, проявляется в следующем:

- комиссионер при осуществлении таможенного оформления товаров, которые импортируются, ввозный НДС не платит. В данном случае суммы налога на добавленную стоимость по таким товарам начисляются условно;

- при передаче комиссионером товара, приобретенного у нерезидента, налоговые обязательства у комиссионера не возникают, поскольку о продаже речь не идет, а следовательно, нет и объекта для налогообложения. Соответственно комитент не имеет права на налоговый кредит при оприходовании товара. При дальнейшей продаже товара налоговые обязательства возникают у комитента исходя из продажной стоимости такого товара.

Таможенное оформление вывоза товаров

Организация экспортных операций, осуществляемых по договорам комиссии возможна в двух ситуациях:

первая - когда комитент и комиссионер являются резидентами Украины; вторая - когда комитент является резидентом Украины, а комиссионер - нерезидентом.

По операциям по продаже товаров, вывезенных (экспортированных) налогоплательщиком за границы таможенной территории Украины, налог на добавленную стоимость исчисляется по нулевой ставке.

При этом товары считаются вывезенными (экспортированными) налогоплательщиком за границы таможенной территории Украины в случае, если их вывоз (экспорт) подтвержден надлежащим образом оформленной грузовой таможенной декларацией.

С учетом этого наибольшее внимание при проведении операций по экспорту товаров, осуществляемых по договору комиссии, сторонам следует уделить правильному оформлению грузовой таможенной декларации.

Комитент-резидент (собственник товара) передает товар комиссионеру-нерезиденту для его дальнейшей реализации за пределами таможенной территории Украины. При получении от комиссионера-нерезидента договора на продажу товара составляется вторая грузовая таможенная декларация, оформленная в таможенном режиме экспорта.

1.4 Учет комплексного строительства объектов за границей, предоставления и получения технической и гуманитарной помощи

Учет комплексного строительства

К операциям резидентов, которые осуществляются по договорам комплексного строительства, относятся такие операции:

- выполнение проектных и проектно-поисковых работ;

- передача «ноу-хау» в области строительства и производства строительных материалов и конструкций;

- выполнение строительных, специальных и строительно-монтажных работ;

- осуществление шефмонтажа и авторского надзора в строительстве;

- выполнение пусконаладочных и гарантийных работ и услуг;

- снабжение машин и механизмов, материалов, оборудования, строительных конструкций и материалов для выполнения указанных работ.

Расчеты по таким операциям должны быть осуществлены на протяжении 90 дней с момента составления акта выполненных работ. В случае необходимости превысить эти сроки при осуществлении комплексного строительства по просьбе предприятия Национальный банк Украины может

8-09-2015, 14:45