75743,42

–

-902,1

Из таблицы видно, что наиболее рационален раскрой из полотна шириной 86 см изделий 44 и 52 размеров, а из полотна шириной 89 см - 44, 46 и 54 размеров. Такой способ раскроя уменьшает отходы, увеличивает выпуск изделий, прибыль предприятия и его рентабельность.

Отметим, что в современных пакетах прикладных программ для решения задач линейного программирования симплекс-методом предусмотрены режимы расчета так называемых интервалов устойчивости, как для ограниченных ресурсов, так и для

переменных величин, принимающих ненулевые значения. Экономический смысл этих интервалов состоит в том, что изменение объемов ресурсов и значений переменных в пределах этих интервалов не изменяет структуру оптимального плана. Это позволяет предприятию проводить рациональную политику приобретения дополнительных ресурсов.

БАЛАНСОВЫЕ МЕТОДЫ И МОДЕЛИ В АНАЛИЗЕ СВЯЗЕЙ ВНУТРИЗАВОДСКИХ ПОДРАЗДЕЛЕНИЙ И В РАСЧЕТАХ ЗАТРАТ И ЦЕН.

Балансовая модель - это система уравнений, характеризующих наличие ресурсов (продуктов) в натуральном или денежном выражении и направления их использования. При этом наличие ресурсов (продуктов) и потребность в них количественно совпадают. В основу решения таких моделей положены методы линейной векторно-матричной алгебры. Поэтому балансовые методы и модели называют матричными методами анализа. Наглядность изображений различных экономических процессов в матричных моделях и элементарные способы разрешения систем уравнений позволяют применять их в различных производственно-хозяйственных ситуациях.

Пусть, например, известно, что каждое предприятие наряду с основным производством имеет вспомогательное, включающее в себя ряд цехов. Вспомогательные цехи оказывают услуги друг другу и основному производству. Величина себестоимости работ и услуг каждого вспомогательного цеха складывается из работ (услуг) других вспомогательных цехов. Чтобы определить затраты, связанные с использованием данным цехом работ (услуг) других цехов, надо наряду с объемом предоставленных работ (услуг) знать их себестоимости. Но, в свою очередь, определение этих себестоимостей невозможно без предварительного исчисления себестоимости работ (услуг), которые цехи получили друг от друга.

Механизм использования балансового метода покажем на следующем примере. Пусть на предприятии наряду с основным производством имеется четыре вспомогательных цеха - цех сетей и подстанций, цех водоснабжения, автопарк, ремонтно-механический цех. Все они оказывают услуги друг другу (табл. 1.17).

| Поставщики |

Единица измерения |

Потребители |

|||||||

| Цех сетей и подстанций |

Цех водоснабжения |

Автопарк |

Ремонтно- механический цех |

Основное производство |

Всего |

||||

| Цех сетей и подстанций Цех водоснабжения Автопарк Ремонтно-механический цех

|

кВт∙ч куб.м тыс.км нормо-ч руб. |

х – 5000 50 59295 |

30000 х 600 100 4118 |

4500 5000 х 400 24020 |

100000 1500 12000 х 36785 |

2865500 493500 232400 19450 1875782 |

3 000 000 500 000 250 000 20 000 2 000 000 |

||

Требуется определить себестоимость работ (услуг), оказываемых основному производству всеми вспомогательными цехами.

Из табл. 1.17 видно, что для определения себестоимости услуг необходимо знать совокупные затраты каждого вспомогательного цеха. А их нельзя подсчитать без расчета себестоимости единицы получаемых услуг – одного киловатт-часа электроэнергии, кубометра воды, тонно-километра грузоперевозок, нормо-часа ремонтных работ. Данную задачу можно успешно решать, используя балансовые модели и методы.

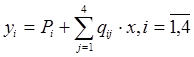

Обозначим через q ij количество продукции, работ, услуг j-гo цеха, поступивших в i-й цех; у i - общие затраты подразделений – потребителей (которые в свою очередь являются поставщиками услуг); Q j - общий объем продукции, работ, услуг в натуральных единицах, отпущенных подразделением-поставщиком; p j – собственные затраты (условно-постоянные и переменные) без стоимости услуг внутризаводского характера; x i – себестоимость единицы продукции, работ, услуг.

Взаимное предоставление продукции и услуг отразим в табл. 1.18.

| Цех-потребитель |

Собственные затраты |

Поставщик |

Всего затрат (собств. + услуги) |

Себестоимость ед. услуг |

|||||

| 1 |

3 |

… |

j |

… |

m |

||||

| 1 2 … i … m Объект услуг |

p1 p2 … pi … pm |

q 11 q21 … qi1 … qm1 Q1 |

q12 q22 … qi2 … qm2 Q2 |

… … … … … … … |

q1j q2j … qij … qmj Qj |

… … … … … … … |

q1m q2m … qim … qmm Qm |

y1 y2 … yi … ym |

x1 x2 … xi … xm |

На основе таблицы можно получить следующую систему уравнений:

;

;

.

.

Приведенные соотношения представляют собой систему двух групп неизвестных: себестоимости единицы продукции, работ, услуг и общего размера затрат по каждому структурному подразделению предприятия.

Чтобы решить такую систему, приведем ее к стандартному виду, для чего выражение переменных y i подставим в выражение переменных x i . В результате получим:

;

;

;

;

.

.

После соответствующих преобразований полученную систему уравнений можно записать в матричной форме, для чего введем некоторые виды матриц:

![]()

……………………..

0 0 … 0 … Q m

Отсюда ![]() ,а

,а ![]() .

.

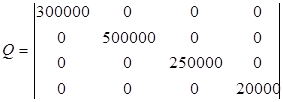

Обратимся к задаче и представим исходную информацию в виде матриц:

![]()

В результате решения задачи получены следующие значения себестоимости единицы работ, услуг (х i ,):

х 1= 0,019964 руб., х2 = 0,099536 руб., х3 = 0,099837 руб., х 4 = 1,999716 руб.

Тогда общая сумма затрат по каждому вспомогательному цеху может быть вычислена по формуле:

Подставив в данное уравнение соответствующие значения, получим:

у 1 = 59295 + 5 000 х 0,099837 + 50 х 1,999716 = 59 894 руб.

у 2 = 4 118 + 30 000 х 0,019964 + 600 х 0,099937 + 100 х 1,999716 = 4 977 руб.

у 3 = 24 020 + 4 500 х 0,019964 + 5 000 х 0,99536 + 400 х 1,999716 = 24 960 руб.

у 4 = 36 785 + 100 000 х 0,019964 + 1 500 х 0,99536 + 1200 х 0,099837 = 39 994 руб.

Следовательно, суммарная себестоимость работ (услуг) вспомогательных цехов, оказываемых основному производству, составит:

= 59 834 + 4 977 + 24960 + 39 994 = 129825 руб.

= 59 834 + 4 977 + 24960 + 39 994 = 129825 руб.

Следует отметить, что существующие пакеты прикладных программ для решения матричных моделей на современных ПЭВМ позволяют выполнять расчеты баланса производства и распределения работ (услуг) как в целом по предприятию, так и для каждого структурного подразделения в отдельности и предоставлять пользователю выходную информацию в требуемой форме.

ЗАКЛЮЧЕНИЕ

Из данной курсовой работы мы узнали, что внедрение экономико-математических методов помогает совершенствовать анализ финансового-хозяйственной деятельности. Их применение повышает эффективность экономического анализа за счет расширения факторов, обоснования принимаемых управленческих решений, выбора оптимального варианта использования хозяйственных ресурсов, выявления и мобилизации резервов повышения эффективности производства.

Так же в этой курсовой были рассмотрены некоторые экономико-математические методы и приведены примеры их использования.

Список используемой литературы:

1. Басовский Л.Е. Теория анализа хозяйственной деятельности. М.: ИНФРА-М, 2001г.

2. Кравченко Леонид Иванович, Осмоловский Валентин Васильевич, Русак Нина Александровна и др. Теория анализа хозяйственной деятельности. Учебник. Минск 2005г.

3. Муравьев А. И. Теория экономического анализа. М.: Финансы и статистика, 1988г.

4. Савицкая Г. В. Экономический анализ. М.: Новое издание, 2004г.

5. Шеремет А. Д. Теория экономического анализа. М.: ИНФРА-М, 2002г.

8-09-2015, 12:48