Место таможенных органов в системе органов и агентов валютного контроля РФ.

Валютный контроль осуществляется органами валютного контроля (Центральным банком РФ, Государственным таможенным комитетом (ГТК) РФ и Правительством РФ) и агентами валютного контроля (организациями, которые в соответствии с законодательными актами Российской Федерации могут осуществлять функции валютного контроля).

При этом налагать штрафы, предусмотренные валютным законодательством, за нарушение законодательства о валютном регулировании имеют право только органы валютного контроля (в том числе и по представлению агентов).

Полномочия органов и агентов валютного контроля (статья 12 Закона "О валютном регулировании и валютном контроле"):

1. Органы валютного контроля в пределах своей компетенции издают нормативные акты, обязательные к исполнению всеми резидентами и нерезидентами в Российской Федерации.

2. Органы и агенты валютного контроля в пределах своей компетенции:

а) осуществляют контроль за проводимыми в Российской Федерации резидентами и нерезидентами валютными операциями, за соответствием этих операций законодательству, условиям лицензий и разрешений, а также за соблюдением ими актов органов валютного контроля;

б) проводят проверки валютных операций резидентов и нерезидентов в Российской Федерации.

3. Органы валютного контроля определяют порядок и формы учета, отчетности и документации по валютным операциям резидентов и нерезидентов.

Эти полномочия являются общими для всех органов валютного контроля. Помимо этого разные органы валютного контроля имеют отличные друг от друга полномочия, обусловленные их компетенцией, целями и задачами, а также структурно-организационной формой.

Рассмотрим полномочия отдельных органов и агентов валютного контроля.

Согласно Федеральному закону «О Центральном банке Российской Федерации» от 2 декабря 1990 г. N 394-1 в части валютного регулирования и валютного контроля Банк России выполняет следующие функции: осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами; организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки, которые в соответствии с законодательством Российской Федерации являются агентами валютного контроля, подотчетными Банку России. Центральный Банк Российской Федерации устанавливает условия открытия и ведения уполномоченными банками счетов резидентов в иностранной валюте, устанавливает порядок открытия счетов резидентов в иностранной валюте за пределами Российской Федерации.

В соответствии со ст.15 Федерального конституционного закона от 17 декабря 1997 г. N 2-ФКЗ "О Правительстве Российской Федерации", Правительство осуществляет в соответствии с Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, нормативными указами Президента Российской Федерации валютное регулирование и валютный контроль. Помимо полномочий указанных в ст. 12 Закона "О валютном регулировании и валютном контроле", Правительство определяет порядок совершения сделок с драгоценными металлами, природными драгоценными камнями, а также жемчугом, по согласованию с Центральным банком Российской Федерации определяет порядок предоставления и получения резидентами отсрочки платежа на срок более 90 дней по экспорту и импорту товаров (работ, услуг, результатов интеллектуальной деятельности).

Согласно Указу Президента РФ от 24 сентября 1993 г. N 1444, Федеральная служба России по валютному и экспортному контролю (ВЭК) является центральным органом федеральной исполнительной власти, образованным для реализации функций Правительства Российской Федерации по валютному и экспортному контролю, главная задача которого - проведение единой общегосударственной политики в области организации контроля и надзора за соблюдением законодательства Российской Федерации в сфере валютных, экспортно-импортных и иных внешнеэкономических операций. При этом, в отличие от ЦБ РФ, Федеральная служба России по валютному и экспортному контролю не наделена функциями по изданию обязательных для исполнения нормативных актов и установлению правил учета и отчетности по валютным операциям. Эти функции сохранены за Правительством России.

Таким образом, основными функциями ВЭК являются:

1) осуществление контроля за проводимыми в России резидентами и нерезидентами валютными операциями, за соответствием этих операций валютному законодательству, условиям лицензий и разрешений, а также за соблюдением ими актов органов валютного контроля;

2) проведение проверок валютных операций резидентов и нерезидентов в России.

В соответствии с возложенными задачами и функциями ВЭК РФ имеет право привлекать юридических и физических лиц в установленном порядке к ответственности за нарушение законодательства РФ и ведомственных нормативных актов, регулирующих внешнеэкономические операции.

С принятием 18 июня 1993 г. Таможенного кодекса (ТК) Российской Федерации валютное законодательство дополнено нормами, касающимися наделения ГТК РФ статусом органа валютного контроля, а иных таможенных органов - статусом агентов валютного контроля. Статьи 199-201 ТК России определяют компетенцию таможенных органов в области валютного контроля следующим образом.

Таможенные органы осуществляют валютный контроль за перемещением через таможенную границу Российской Федерации, за исключением периметров свободных таможенных зон и свободных складов, валюты Российской Федерации, ценных бумаг в валюте Российской Федерации, валютных ценностей, а также за валютными операциями, связанными с перемещением через указанную границу товаров и транспортных средств.

Таможенные органы Российской Федерации осуществляют валютный контроль в соответствии с валютным законодательством Российской Федерации и Таможенным кодексом применительно к таможенному контролю.

При выявлении таможенными органами Российской Федерации в ходе осуществления валютного контроля нарушений валютного законодательства Российской Федерации, являющихся одновременно нарушениями таможенных правил, либо правонарушениями, посягающими на нормальную деятельность таможенных органов Российской Федерации, лица несут ответственность в соответствии с Таможенным кодексом.

В иных случаях ответственность за нарушения валютного законодательства Российской Федерации, выявленные таможенными органами Российской Федерации, наступает в соответствии с валютным и другим законодательством Российской Федерации.

Согласно Закону РФ от 24 июня 1993 г. N 5238-I "О федеральных органах налоговой полиции", органы налоговой полиции имеют право пользоваться при исполнении служебных обязанностей правами, предоставленными законодательством агентам валютного контроля. Статус налоговой полиции как правоохранительного органа может ввести в заблуждение относительно ее полномочий в сфере валютного контроля. Следует подчеркнуть, что налоговая полиция пользуется правом агента, а не органа валютного контроля, и, следовательно, она не имеет права применять меры ответственности за несоблюдение валютного законодательства. Однако, согласно п.8 Указа Президента РФ от 14 июня 1992 г. N 629 "О частичном изменении порядка обязательной продажи части валютной выручки и взимания экспортных пошлин", за незачисление валютной выручки от экспорта товаров на счета в уполномоченных банках предприятия подвергаются штрафу, налагаемому Государственной налоговой службой Российской Федерации (в настоящее время Министерство по налогам и сборам) или Инспекцией валютного контроля, в размере всей сокрытой выручки в иностранной валюте или рублевого эквивалента суммы штрафа по курсу Центрального банка. Суммы штрафа поступают в федеральный бюджет Российской Федерации.

Некоторыми функциями и полномочиями обладают также Министерство финансов, Министерство торговли, Федеральная комиссия по рынку ценных бумаг, Гохран.

Компетенция таможенных органов в области валютного контроля РФ.

ТК России дано определение компетенции таможенных органов в области валютного контроля: "Таможенные органы Российской Федерации осуществляют валютный контроль за перемещением лицами через таможенную границу Российской Федерации, за исключением периметров свободных таможенных зон и свободных складов, валюты Российской Федерации, ценных бумаг в валюте Российской Федерации, валютных ценностей, а также за валютными операциями, связанными с перемещением через указанную границу товаров и транспортных средств".

Важным условием валютного контроля за осуществлением внешнеторговой деятельности является перемещение через таможенную границу Российской Федерации предметов внешнеторговой деятельности – товаров, работ, услуг, информации, результатов интеллектуальной деятельности.

Объектами валютного контроля для таможенных органов являются: перемещение через таможенную границу Российской Федерации валюты Российской Федерации, ценных бумаг в валюте Российской Федерации, валютных ценностей, а также валютные операции, связанные с перемещением через указанную границу товаров и транспортных средств.

В качестве субъектов валютного контроля выступают участники валютного рынка – физические и юридические лица, являющиеся резидентами и нерезидентами. Применительно к валютному контролю при экспорте товаров, субъектами являются участники внешнеэкономической деятельности – экспортеры и их контрагенты.

Все таможенные органы осуществляют функции валютного контроля в пределах своей компетенции (ст. 10 ТК России). С этой целью в их составе действуют специально созданные структурные подразделения:

· в ГТК России – Управление валютного контроля;

· в региональных таможенных управлениях – отделы контроля таможенной стоимости и валютного контроля или отделы валютного контроля;

· в таможнях – отделы таможенного оформления и таможенного контроля, а также отделы контроля таможенной стоимости и валютного контроля, отделы валютного контроля;

· в таможенных постах – действуют таможенные инспекторы по валютному контролю.

В развитие законодательных норм, определяющих общую концепцию ведения валютного контроля, ГТК России и Банком России в последующем были приняты подзаконные акты, конкретизирующие технологию и организацию валютного контроля за экспортно-импортными операциями. К таким документам относятся следующие нормативные акты: Инструкция ЦБ РФ и ГТК РФ от 12 октября 1993 г. NN 19, 01-20/10283 "О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров", Инструкция ЦБ РФ и ГТК РФ от 26 июля 1995 г. NN 30, 01-20/10538 "О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары", Приказ ГТК РФ от 11 марта 1997 г. N 110 "Об особенностях осуществления таможенного контроля и таможенного оформления товаров, перемещаемых через таможенную границу Российской Федерации при совершении внешнеторговых бартерных сделок", Положение об осуществлении контроля и учета внешнеторговых бартерных сделок, предусматривающих перемещение товаров через таможенную границу Российской Федерации (утверждено ВЭК РФ, МВЭС РФ, ГТК РФ 2, 9, 11 апреля 1997 г. NN 07-26/768, 10-83/1355, 01-23/6678), Письмо ГТК РФ от 21 августа 1997 г. N 01-15/16139 "О приказе ГТК России от 19.08.97 N 500 "Об осуществлении валютного контроля в отношении товаров, перемещаемых через таможенную границу Российской Федерации по контрактам, заключенным в счет государственных кредитов" и т.д.

Организация контроля за поступлением валютной выручки от экспорта товаров.

Законодательное определение экспорта товаров дано в ст. 97 Таможенного кодекса Российской Федерации: «Экспорт товаров - таможенный режим, при котором товары вывозятся за пределы таможенной территории Российской Федерации без обязательства об их ввозе на эту территорию».

Перечень требования таможенного режима «экспорт товаров» установлен в ст. 98 Таможенного кодекса Российской Федерации, при этом указанный перечень не носит исчерпывающий характер, а диспозиция данной статьи носит не только описательный, но и бланкетный характер, так как: «экспорт товаров осуществляется при условии... выполнения других требований, предусмотренных настоящим Кодексом и иными актами законодательства по таможенному делу».

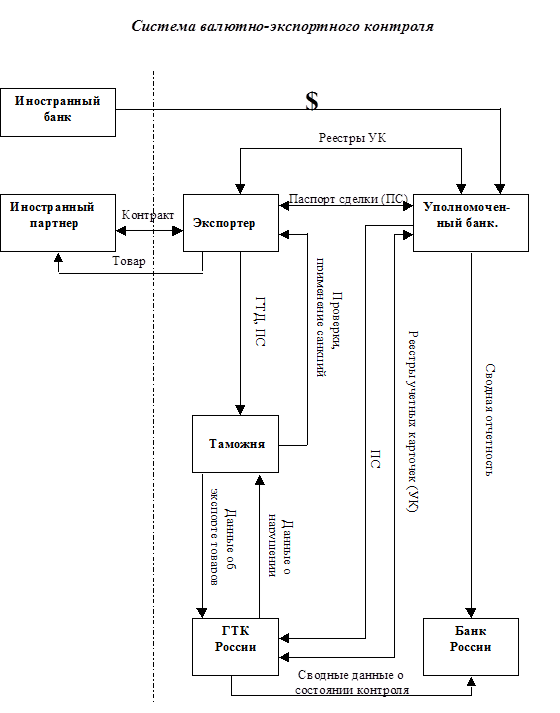

Первым ведомственным документом, разработанным во исполнение Закона Российской Федерации "О валютном регулировании и валютном контроле" и Таможенного кодекса Российской Федерации в области валютного регулирования, стала "Инструкция о порядке осуществления валютного контроля за поступлением валютной выручки от экспорта товаров", утвержденная 12 октября 1993 г. Банком России (№ 19) и ГТК России (№ 01-20/10283).

Указанной Инструкцией установлена технологическая схема контроля, в которой, задействованы экспортер, обслуживающий его уполномоченный банк (им может быть любой орган, имеющий лицензию Банка России на проведение валютных операций), таможенные учреждения, оформляющие вывоз товаров, ГТК России, Банк России или его главное территориальное управление.

К актам законодательства по таможенному делу, устанавливающим требования, предъявляемые при экспорте товаров, относятся: Указ Президента Российской Федерации от 14.06.92 № 629 «О частичном изменении порядка обязательной продажи части валютной выручки и взимания экспортных пошлин», Указ Президента Российской Федерации от 30.12.91 № 335 «О формировании республиканского валютного резерва РСФСР в 1992 году» и от 14.06.92 № 629 «О частичном изменении порядка обязательной продажи части валютной выручки и взимания экспортных пошлин», Постановление Совета Министров - Правительства Российской Федерации от 06.03.93 № 205 «Об усилении валютного и экспортного контроля и о развитии валютного рынка», Инструкция от 12.10.93 Банка России № 19 и ГТК России № 01-20/10283 «О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров» и ТК России.

Таким образом, законодательными актами Российской Федерации установлено не только требование об обязательном зачислении резидентами валютной выручки на счета в уполномоченных банках на территории Российской Федерации, но и конкретизировано это требование применительно к экспорту товаров.

В целях наиболее полной реализации данных положений ГТК России был издан ряд нормативных актов (в т.ч. Приказ ГТК России от 24.07.95 № 467), дающих разъяснения по применению действующих норм валютного и таможенного законодательства Российской Федерации и регламентирующих служебную деятельность должностных лиц таможенных органов Российской Федерации по данному вопросу.

В частности в п.1 Приказа ГТК России от 24.07.95 № 467 предписано исходить из того, что «...обязательное зачисление в установленном порядке на счета в уполномоченных банках всей валютной выручки от экспорта товаров в определенные законодательством сроки исполнения текущих валютных операций либо в сроки, определенные Центральным банком Российской Федерации для валютных операций, связанных с движением капитала (если иное не разрешено Центральным банком Российской Федерации), является требованием таможенного режима экспорта наряду с иными требованиями, установленными ст. 98 Таможенного кодекса Российской Федерации». При этом необходимо отметить, что Приказ ГТК России от 24.07.95 № 467 зарегистрирован в Министерстве юстиции Российской Федерации 08.08.95 № 923, законность его издания и регистрации подтверждена Верховным Судом РФ (Решение от 17.10.97 № ГКПИ 97-375).

Данная норма нашла свое подтверждение и в Указе Президента Российской Федерации от 18.08.96 № 1209 «О государственном регулировании внешнеторговых бартерных сделок» (п.7): «При осуществлении таможенного оформления и таможенного контроля товаров, вывозимых с таможенной территории Российской Федерации по внешнеторговым сделкам (включая бартерные сделки) в соответствии с таможенным режимом экспорта, исходить из того, что обязательный ввоз товаров, работ, услуг, результатов интеллектуальной деятельности, эквивалентных по стоимости экспортированным товарам, либо зачисление на счета в уполномоченных банках валютной выручки от экспорта товаров в установленном порядке (если иное не предусмотрено настоящим Указом и иными актами законодательства Российской Федерации) является требованием таможенного режима экспорта товаров в соответствии со ст. 98 Таможенного кодекса Российской Федерации».

Валютно-экспортный контроль основан на сопоставлении информации, передаваемой таможенными органами, о стоимости экспортируемого товара и дате его перемещения через российскую таможенную границу и информации уполномоченных банков о размере валютных средств, поступивших за данный товар, и дате поступления валютной выручки (смотри Схему 1). Основой этого механизма является обязанность экспортера обеспечить зачисление валютной выручки от экспорта на свои валютные счета в уполномоченных банках Российской Федерации.

Совместной Инструкцией Банка России и Государственного таможенного комитета Российской Федерации от 12 октября 1993 г. № 19 и № 01-20/10283 (соответственно) "О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров" (далее - Инструкция) предусмотрено оформление экспортером Паспорта сделки (ПС), являющегося базовым документом валютного контроля и содержащего сведения о внешнеторговой сделке, необходимые для осуществления этого контроля.

С подписанием ПС экспортер принимает на себя ответственность за полное соответствие сведений, приведенных в ПС, условиям контракта, на основании которого был оформлен данный ПС, а также за зачисление в полном объеме и в установленные сроки выручки от экспорта товаров по контракту, на основании которого был составлен ПС (пункт 3.2 Инструкции).

Постановлением Правительства Российской Федерации от 31.10.96 № 1300 «О мерах по государственному регулированию внешнеторговых бартерных сделок» (п.3) определено, что «...действие таможенного режима экспорта товаров завершается предъявлением товаров, ввезенных на таможенную территорию Российской Федерации, к таможенному оформлению либо подтверждением ввоза работ, услуг и результатов интеллектуальной деятельности, эквивалентных по стоимости экспортированным товарам, либо зачислением в установленном порядке на счета в уполномоченных банках валютной выручки от экспорта товаров , если иное не предусмотрено... актами законодательства Российской Федерации».

Ярким примером действия валютного законодательства является арбитражная практика, подтверждающая, что зачисление экспортной валютной выручки на счет в уполномоченном банке является обязательным условием таможенного режима экспорта (постановление Президиума Высшего Арбитражного Суда (ВАС) РФ от 22.07.97 N 2045/97).

Акционерное общество "Барнаульский аппаратно-механический завод" обратилось в арбитражный суд Алтайского края с иском о признании недействительным постановления Алтайской таможни о взыскании штрафных санкций, предусмотренных ст. 273 Таможенного кодекса РФ за нарушение таможенного режима экспорта. Нарушение состояло в невыполнении обществом обязанностей по зачислению валютной выручки на счет в уполномоченном банке на территории РФ.

Решением суда исковые требования АО были удовлетворены. Однако постановлением апелляционной инстанции решение суда было отменено, а обществу в иске отказано.

В протесте заместителя Генерального прокурора РФ постановление апелляционной инстанции предлагалось отменить, а первоначальное решение суда оставить в силе. При этом в обоснование отмены опротестованных судебных актов заместитель Генерального прокурора РФ ссылался на то, что, согласно ст. 200 , 201 Таможенного кодекса РФ, ответственность за нарушение валютного законодательства может быть применена к лицу таможенным органом лишь в случаях, когда данное нарушение одновременно является и нарушением таможенных правил. Заметим, что, согласно ст. 201 ТК РФ, при выявлении таможенными органами в ходе таможенного контроля нарушений валютного законодательства Российской Федерации, являющихся одновременно и нарушениями таможенных правил, виновные лица несут ответственность в соответствии с ТК РФ.

По мнению заместителя Генерального прокурора

29-04-2015, 00:25