Однако, на фоне неблагоприятных условий инвестиционного процесса выясняется, что инвестиционный процесс в России за десятилетие реформ успел-таки пройти через цепочку начальных стадий. Это значит, что основные инвесторы, выбравшие долгосрочные стратегии, успели наладить в России местное производство и от кризиса 1998-1999 годов даже выиграли.

По данным Госкомстата и Министерства экономического развития и торговли, по состоянию на конец 2000 года в российскую экономику поступили инвестиции из 98 стран. Объем прямых иностранных инвестиций составил около двух миллиардов долларов. Основной объем инвестиций поступил из США, Германии, Кипра, Нидерландов, Франции, Швейцарии и Великобритании. Аналогичная тенденция сохранялась и в 2001г [10].

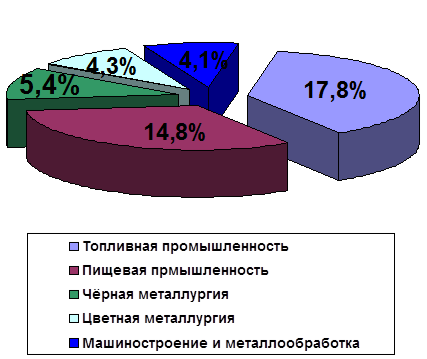

По объему привлечённых инвестиций лидируют сфера управления, топливная и пищевая промышленность, торговля и общественное питание, машиностроение, металлообрабатывающая промышленность, а также транспорт, связь, лесная, деревообрабатывающая и целлюлозно-бумажная промышленность, цветная металлургия, химическая и нефтехимическая промышленность.

Общий накопленный объем иностранных инвестиций в эти секторы экономики составил 22 миллиарда долларов, или 85% от общего объема всех привлечённых в Россию инвестиций, что показано на рисунке 1.

Рисунок 1 – Распределение объема иностранных инвестиций в отрасли российской экономики

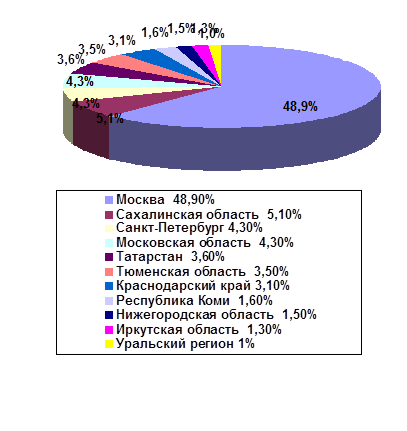

В приложении Б рассматриваются наиболее привлекательные регионы для иностранных инвесторов, это Москва, Санкт-Петербург, Московская область, Краснодарский край, Сахалинская область, Татарстан и Тюменская область.

Рисунок 2 – Распределение доли объёма всех иностранных инвестиций

Однако останавливаться на достигнутом нельзя. Необходимо вырабатывать новые и совершенствовать имеющиеся каналы привлечения инвестиций, в первую очередь прямых иностранных инвестиций, составляющих основу современного инновационного трансферта технологий.

В настоящее время перед Россией стоит сложная задача: привлечь в страну иностранный капитал с учётом его собственных стимулов и одновременно ориентируя его мерами экономического регулирования на достижение национальных целей. Для этого необходимо проведение согласованного комплекса мер в законодательной и административной сфере, направленных на максимально полное раскрытие и использование инвестиционного потенциала экономики и повышение её привлекательности прежде всего для прямых инвестиций иностранных инвесторов.

Суммируя все выше сказанное, можно выделить следующие меры, направленные на привлечение прямых инвестиций:

базовые меры по созданию благоприятного инвестиционного климата;

правовые и административные основы деятельности иностранных инвесторов;

специфические стимулы для ПИИ.

Для конкретного изменения сложившейся в России ситуации и интенсификации притока ПИИ необходимо пересмотреть политику в области иностранных инвестиций. Кардинальные сдвиги в политике привлечения ПИИ предполагают использование принятых в мире принципов в отношении иностранных инвестиций, пересмотр приоритетов в отношении сфер приложения инвестиций. Россия не имеет возможности осуществлять стимулирование ПИИ в значительных масштабах. Ограниченность средств требует чёткого решения таких вопросов, как методы стимулирования, на какие цели должны тратиться средства, приоритетные области привлечения ПИИ, кому, на каких условиях и кем могут предоставляться льготы.

В условиях несовершенного инвестиционного климата определённой трансформации должны подвергнуться и традиционные подходы к выбору отраслевых приоритетов инвестиционной политики. При относительно низкой инфляции, стабильной мотивации к производственному накоплению к их числу следует отнести экспортный потенциал; перспективы спроса на продукцию отрасли на внутреннем рынке, степень содействия переходу к новому технологическому укладу; минимизацию зависимости от импорта; разработку и применение малоотходных и ресурсосберегающих технологий.

Учитывая, что сложившаяся в экономике России ситуация характеризуется острым инвестиционным кризисом, первоочередной задачей является запуск механизма инвестиционного мультипликатора, предопределяющего государственную поддержку высокоэффективных и быстроокупаемых инвестиционных проектов независимо от их отраслевой принадлежности. Их реализация позволит улучшить инвестиционную конъюнктуру за счёт “перелива” инвестиционного спроса по цепочкам межотраслевого взаимодействия.

Действующее российское законодательство в отношении ПИИ далеко не во всём соответствует требованиям международной практики и глобальной тенденции либерализации режима привлечения ПИИ. Более того, российское инвестиционное законодательство в области привлечения ПИИ по своей “привлекательности” значительно уступает законодательствам многих других стран, конкурирующих с Россией в области привлечения ПИИ.

Деятельность по созданию правовой базы привлечения ПИИ в экономику России должна осуществляться путём решения следующих взаимосвязанных проблем:

подготовка и принятие отсутствующих законодательных актов, призванных заполнить существующий вакуум в правовом механизме привлечения ПИИ в экономику России (законы “Об инвестиционных договорах государства”, ”О регистрации коммерческих организаций”);

внесение дополнений и уточнений в законодательные акты, принятые в предшествующие годы, с целью дальнейшего совершенствования и адаптации к подписанным Российской Федерацией международным соглашениям (в первую очередь, это касается законов “Об иностранных инвестициях в Российской Федерации”, “О СРП”, “О недрах”);

принятие подзаконных актов (постановлений Правительства РФ, ведомственных инструкций и т.д.), направленных на реализацию положений законодательства, регулирующего условия входа на рынок и деятельности иностранных инвесторов на территории Российской Федерации.

Базовый закон “Об иностранных инвестициях в Российской Федерации”, несмотря на ряд существенных правовых нововведений, страдает заметными недостатками и по отдельным позициям представляет собой шаг назад по сравнению с существовавшей ранее нормативной базой регулирования иностранных инвестиций. В связи с этим в ближайшее время необходимо принять закон “О внесении изменений и дополнений в Федеральный закон “Об иностранных инвестициях в Российской Федерации”, призванный скорректировать имеющиеся в действующем законе просчёты, снижающие его эффективность в качестве базового правового акта, призванного обеспечить благоприятные условия для притока ПИИ в национальную экономику.

Не менее проблемным является Соглашение о разделе продукции. Всего утверждённый законом перечень месторождений, которые могут разрабатываться на условиях СРП, включает 27 участков недр. Из них 21 – это нефтяные месторождения, два газовых, три золотоносных и одно железорудное.

По закону, на условиях СРП можно разрабатывать только 30% от разведанных запасов российских полезных ископаемых. При добыче нефти эта квота уже почти использована на 26,5%. При этом в правительстве имеются планы включения в список СРП 16 новых месторождений, из которых 13 –нефти, два –золота и одно – горючих сланцев.

Возможность получения месторождения стратегического значения служит исключительным стимулом для потенциальных инвесторов.

Помимо несовершенства законодательной базы одной из наиболее сложных проблем в аспекте привлечения инвестиций является организация страхования иностранных инвесторов от некоммерческих рисков. Вкладывая капитал в российские активы, инвесторы требуют дополнительной премии в размере 20-45% годовых по сравнению с инвестициями в аналогичные активы в странах с рыночной экономикой. Среди важнейших составляющих российского страхового риска – неадекватная защита прав собственности, низкая платёжная дисциплина, значительное распространение коррупции и преступности. Поэтому в ближайшей перспективе для привлечения ПИИ в экономику страны целесообразно использовать комплекс мер, направленных на снижение страхового риска для инвесторов. Одним из важнейших механизмов этого может служить создание программы гарантирования (страхования) прямых иностранных инвестиций в России.

Для решения этой проблемы представлялось бы целесообразным создать за рубежом, вне юрисдикции России, Российский фонд страхования иностранных инвестиций, за счёт капитала которого будет осуществляться предоставление гарантий по ПИИ. С российской стороны управление Фондом должно осуществлять вновь создаваемое Российское агентство по страхованию кредитных и инвестиционных рисков. Для повышения доверия иностранных инвесторов и обеспечения надлежащего уровня выполнения функций Фонда к его управлению целесообразно привлечь также иностранного управляющего, роль которого может выполнять один из транснациональных банков или компаний.

3 Оценка инвестиционной привлекательности проекта ИП Тургушев

Предприятие по производству шкафов купе намерено приобрести новую производственную линию для изготовления офисной и мягкой мебели.

Инвестиционная сумма 35 млн. руб.

Процент инвестиций 10%

Стоимость оборудования составляет 17,5 млн. руб.

Установка и монтаж 17,5 млн. руб.

Закупка оборудования производится в 2002 году, установка и монтаж – в начале 2003 года.

Ввод в эксплуатацию – июль 2003 года

Проектная мощность оборудования – 102,2 млн. руб/год

Срок работы до капитального ремонта – 5 лет

Ремонт запланирован на июль – сентябрь 2007 года и будет производиться собственными силами.

Упрощения, принятые в данном проекте:

имеются необходимые площади;

финансовая деятельность не ведется;

инфляционный процесс отсутствует;

дебиторская и кредиторская задолженности отсутствуют;

потребность в запасах и материалах отсутствует;

рассматривается только один сценарий;

бюджетное финансирование проекта отсутствует.

Период расчета - 6 лет

Шаг расчета – 1 год

Налоги:

на прибыль – 24 %;

на пользователей автодорог – 1 % от выручки без НДС;

на имущество – 1 % от среднегодовой стоимости имущества;

НДС (кроме сырья)– 20 %, на сырье – 10 %;

ЕСН – 35,6 % от фонда оплаты труда.

Безрисковая ставка определена как средняя ставка по депозитам в банках высшей категории надежности – 13,2 %

Налог на безрисковый доход – 24 %

Премия за риск – 10 %

На основе расчета и анализа интегральных показателей экономической эффективности следует определить целесообразность принятия данного инвестиционного проекта.

3.1 Инвестиционный план

В инвестиционном плане рассматриваются затраты на инвестирование проекта. В затраты по инвестиционному плану входит приобретение дополнительного оборудования, затраты на установку этого оборудования и сумма НДС по инвестиционному плану, что представлено в таблице 1.

Таблица 1 – Затраты

| Показатель |

Год |

|

| 2002 |

2003 |

|

| Затраты на приобретение оборудования (тыс. руб) |

17500 |

— |

| Монтажные работы (тыс. руб) |

— |

17500 |

| Итого затрат по проекту (тыс. руб) |

17500 |

17500 |

| в т.ч. НДС (тыс. руб) |

2916,7 |

2916,7 |

Используя данную информацию, можно определить полные затраты, касающиеся чистой инвестиционной сумме, то есть инвестиционная сумма будет равна строке «Итого затрат по проекту».

3.1.1 Состав и структура основных средств по пусковым комплексам

Таблица 2 позволяет провести анализ состава и структуры основных средств по пусковым комплексам. Общие затраты по приобретению производственной линии без НДС в момент ввода оборудования в эксплуатацию, включая стоимость самого оборудования, а также стоимость монтажных работ на месте эксплуатации, в 2003 году составят 29 167 тыс. руб., однако основные средства, как известно, подвержены износу, денежным выражением которого является амортизационный фонд. В данном случае используется линейная система начисления амортизации, исходящая из предположения о том, что процесс износа основного капитала будет происходить равномерно в течение всего срока его службы. Поэтому величина ежегодного амортизационного фонда является постоянной и равна 2 916,7 тыс. руб.

Поскольку производственная линия начнет действовать с июля 2003 года, то стоимость амортизации за данный период будет рассчитываться за полгода и составит 50 % от годовой величины, а именно 1 458,4 тыс. руб.

С течением времени фактический износ увеличивается, уменьшая тем самым остаточную фактическую стоимость оборудования, которая к концу срока службы до капитального ремонта (в 2007 году) составит 12 760,6 тыс. руб.

Капитальный ремонт будет проводиться за счет амортизации и в течение некоторого времени оборудование не будет использовано, но это не повлияет на предложение, поскольку к этому времени запланировано иметь производственный запас.

Таблица 2 – Состав и структура основных средств

| Показатель |

Год |

||||

| 2003 |

2004 |

2005 |

2006 |

2007 |

|

| Балансовая стоимость (тыс. руб) |

29 167,0 |

27 708,7 |

24 792,0 |

21 875,3 |

18 958,6 |

| Нормативный срок службы (лет) |

10,0 |

— |

— |

— |

— |

| Планируемый срок службы, (лет) |

8,0 |

— |

— |

— |

— |

| Амортизация (для целей налогообложения) (тыс. руб) |

1 458,4 |

2 916,7 |

2 916,7 |

2 916,7 |

2 916,7 |

| Фактический износ (%), накопительным итогом |

6,3 |

18,8 |

31,3 |

43,8 |

56,3 |

| Остаточная балансовая стоимость, (тыс. руб) |

27 708,7 |

24 792,0 |

21 875,3 |

18 958,6 |

16 041,9 |

| Остаточная фактическая стоимость, (тыс. руб) |

27 344,1 |

23 698,2 |

20 052,3 |

16 406,4 |

12 760,6 |

3.1.2 Расчет ликвидационной стоимости в 2007 году

Рассчитанный показатель чистой ликвидационной стоимости оборудования представленный в таблице 3, по завершении 2007 года равен рыночной стоимости (остаточной фактической в конце срока службы) и составляет 12 760,56 тыс. руб. Это обусловлено тем, что при расчете ликвидационной стоимости был получен убыток от прироста стоимости оборудования, а следовательно и операционный убыток, на сумму которого не начисляется налог на прибыль.

Таблица 3 – Расчет ликвидационной стоимости

| Показатель |

Сумма |

| Рыночная стоимость (тыс. руб) |

12 760,56 |

| Первоначальная балансовая стоимость (тыс. руб) |

29 167,00 |

| Начислено амортизации |

13 125,15 |

| Остаточная балансовая стоимость (тыс. руб) |

16 041,85 |

| Затраты по ликвидации (тыс.руб) |

4 331,30 |

| Доход / убыток от прироста стоимости (тыс. руб) |

-3 281,29 |

| Операционный доход / убыток (тыс. руб) |

-7 612,59 |

| Налоги (тыс. руб) |

0,00 |

| Чистая ликвидационная стоимость (тыс. руб) |

12 760,56 |

3.1.3 План производства и реализации продукции

При составлении плана производства и реализации продукции основным ориентиром является показатель объема производства, рассчитанный на основе величины проектной мощности и показан в таблице 4. Анализируя расходы по производству с учетом НДС, куда входят фонд оплаты труда, ЕСН, текущие расходы, топливо и энергия, сырье, вспомогательные материалы, налог на пользователей автодорог, налог на имущество, амортизация, видно, что наибольший удельный вес в общем объеме расходов составляют расходы на сырье (≈70 %).

Себестоимость продукции включает в себя текущие издержки, расходы на топливо и энергию, сырье и вспомогательные материалы. В течение всего рассматриваемого периода себестоимость продукции растет как следствие увеличения переменных издержек при увеличении объемов производства. Причем темп роста выручки от реализации продукции выше темпа роста себестоимости продукции, что способствует увеличению прибыли предприятия.

Общая выручка от реализации продукции, рассчитываемая путем произведения цены единицы продукции и объема производства, растет с увеличением объема производства (темп роста равен 1,04) на протяжении всего рассматриваемого периода.

Таблица 4 – План производства и реализации продукции

| Показатель |

Год |

||||

| 2003 |

2004 |

2005 |

2006 |

2007 |

|

| Заработная плата (тыс. руб) |

1 300,0 |

1 340,0 |

1 395,0 |

1 450,0 |

1 510,0 |

| ЕСН (тыс. руб) |

462,8 |

477,0 |

496,6 |

516,2 |

537,6 |

| Текущие расходы с НДС (тыс. руб) |

7,29 |

7 290,0 |

7 380,0 |

7 475,0 |

Разделы сайта |