Таблиця 1.1

Показники соціально-економічного розвитку країн – членів НАФТА в 2005 році [17]

| Показник | США | Канада | Мексика | НАФТА |

| Населення (млн. чол.) | 278,2 | 30,5 | 97,4 | 406,1 |

| Територія (тис. кв. км) | 9364 | 9971 | 1958 | 21293 |

| ВВП (млрд. дол.) | 9152,1 | 634,9 | 483,7 | 10270,7 |

| ВВП на душу населення (млрд. дол.) | 32921 | 20481 | 4966 | 25291 |

| Золотовалютні резерви (млрд. дол.) | 120,0 | 56,3 | 63,6 | 239,9 |

| Експорт (млрд. дол.) | 695,2 | 238,4 | 136,7 | 1070,3 |

| Імпорт (млрд. дол.) | 1059,1 | 220,2 | 148,7 | 1428,0 |

| Сальдо (млрд. дол.) | -363,9 | 18,2 | -12,0 | -357,7 |

| Частка в світовому експорті (%) | 12,8 | 4,4 | 2,5 | 19,7 |

| Експорт послуг (млрд. дол.) | 253,4 | 34,2 | 11,8 | 299,4 |

| Імпорт послуг (млрд. дол.) | 180,4 | 38,5 | 13,8 | 232,7 |

| Частка в світовому експорті послуг (%) | 19,9 | 2,7 | 0,9 | 23,5 |

| Експортна квота (%) | 7,6 | 37,5 | 28,3 | 10,4 |

| Інвестиційний клімат (частка іноземного капіталу в загальному об'ємі прямих інвестицій %) | 10,6 | 19,6 | 10,5 | 10,2 |

Розглянемо, які переваги у торгівлі отримали країни, які беруть участь в угоді. Так, за період з 1993 по 2005 рр. відбулося збільшення інвестиційних та торгових потоків між країнами-членами НАФТА на 173%, з 297 млрд. дол. США до 810 млрд. дол. США. Кожного дня товаропотік між трьома країнами становить приблизно 2,2 млрд. дол. США.

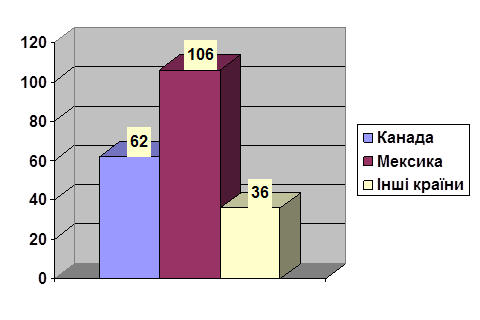

Експорт США, за аналізований період, зріс загалом на 77%, а з країнами НАФТА на 133%. Канада та Мексика для США, на сьогодні, є найбільшими торговими партнерами. Так, експорт США в Канаду, за період існування угоди, зріс на 62%, а в Мексику на 106% при загальному збільшенні експорту в інші країни на 36% (рис. 1.1) [17].

Рис. 1.1 Збільшення експорту США з 1993 по 2005 рр. [17]

З моменту заснування НАФТА експорт сільськогосподарської продукції з Мексики та Канади до США зріс на 55%. Участь у НАФТА є досить сприятливим для сільського господарства Мексики, так експорт сільськогосподарської продукції до США зріс на 5,7 млрд. дол.. США за останні 12 років.

У 2005 році 63% імпорту Мексики приходилось на США (рис.1.2).

Рис. 1.2 Збільшення імпорту Мексики з 1993 по 2005 рр. [17]

За період з 1993 по 2005 рр. відбулося збільшення реального ВВП США на 48%, Канади на 49%, Мексики на 40%. Обсяг інвестицій з США до Мексики, за розглянутий період, зріс на 242%, а до країн які не є членами НАФТА тільки на 148%. Інвестиції Мексики в економіку США, за даний період, зросли на 280%, в той час як до інших країн на 185% [17].

Товаровиробники трьох країн - учасниць НАФТА розглядають ринок трьох країн як єдине ціле і це є основним досягненням даної угоди.

Розділ 2. Форми й особливості взаємодії країн у рамках НАФТА

2.1 США як лідер північноамериканської економічної інтеграції

В 20 ст. США відстоювала принципи лібералізації світової торгівлі. НАФТА створює прецедент ліберального врегулювання нових сфер, поки що не регульованих в рамках ВТО, – таких, наприклад, як інвестиції, права на інтелектуальну власність, торгівля послугами. Тому саме США виступили ініціаторами укладання Північноамериканської угоди про свободу торгівлі (НАФТА) з Канадою і Мексикою.

Оскільки НАФТА демонструє ефективність регіональних коопераційних зв'язків, інші країни Латинської Америки і існуючі тут регіональні об'єднання (МЕРКОСУР, Андській пакт і ін.) ведуть переговори про створення загальноамериканського інтеграційного союзу ФТАА (Free Trade Agreement Americas - FTAA) на основі НАФТА. Ця ідея також підтримується США, прагнучих укріпити загальноамериканську економічну інтеграцію для економічної конкуренції із Західною Європою (блоком ЄС) і східно-азіатськими країнами (блоком АТЕС).

За ініціативою Вашингтона, в Майамі в 1994 грудні була організована перша після 1967 зустріч глав держав і урядів країн двох Америк (Північної і Південної). Саме в ході цього самміту США була висунута ідея створення єдиної американської зони вільної торгівлі з орієнтиром на усунення до 2005 всіх бар'єрів для розвитку торгівлі в західній півкулі. В 1995 заявку про приєднання до НАФТА подала ще одна латиноамериканська країна, що розвивається, Чилі. Адміністрація США підтримала план приєднання Чилі до НАФТА, проте в кінці 1997 конгрес США заблокував цей план, що ослабило позиції США напередодні другого «Самміту Америк», що відбувся в квітні 1998 в Сантьяго (Чилі). В ході цієї зустрічі лідерам 34 країн західної півкулі не вдалося добитися угоди про будь-які практичні заходи, вони домовилися лише про необхідність вести переговори по проблемі створення ФТАА.

Плани США розширювати НАФТА на південь зустрічають серед латиноамериканських країн насторожене відношення. Бразилію, Аргентину і низку інших «нових індустріальних країн» Латинської Америки не влаштовує модель економічних відносин в рамках НАФТА між розвинутими (США, Канада) і країнами, що розвиваються (Мексика). Хоча економічна лібералізація в НАФТА дала сильний імпульс розвитку економіки Мексики, проте зростання мексиканського експорту відбувається в значній мірі за рахунок «макіладорас», тобто складальних підприємств – філіалів американських компаній. В структурі мексиканського імпорту із США на комплектуючі доводиться приблизно 75%. Така залежність не дозволяє латиноамериканським партнерам США розраховувати на істотні конкурентні переваги, розвивати повні технологічні виробничі ланцюжки усередині країни і експортувати кінцеву продукцію. У результаті складальні експортні виробництва відносно благополучні, проте це створює «анклавну економіку», не приводить до якісної модернізації господарства в цілому [18, c.71]

Економічний вплив НАФТА на Сполучені Штати. Сполучені Штати в результаті укладання цієї угоди отримали значні вигоди:

· в переважній більшості галузей були поступово зведені до мінімуму бар'єри проти іноземних виробників з країн-партнерів по НАФТА, що дозволяло закупляти у них багато товарів дешевше, ніж в самих США;

· перед американськими компаніями відкрилися набагато більш широкі можливості доступу на ринки країн-сусідів, що розширювало ринок збуту.

Участь США в регіональному інтеграційному процесі перетворилася на могутній чинник довгострокової позитивної дії на внутрішньоекономічний розвиток.

Загальний товарообіг з Мексикою тільки за 1993–1997 виріс майже в 2,5 рази (з 80,5 млрд. дол. до 197 млрд. дол..), з Канадою – майже в 2 рази (з 197 до 364 млрд. дол..). На обидві ці країни доводиться третина зовнішньої торгівлі США. Статус безмитних товарів розповсюдився вже на дві третини всього американського експорту в регіоні, і ці можливості продовжують розширятися. США потребують такої регіональної економічної інтеграції для підвищення своєї конкурентоспроможності по відношенню до основних економічних суперників – ЄС і Японії [9]..

В той же час різні екологічні і профспілкові групи в США, як і багато членів американського Конгресу, побоюються переміщення американської ділової активності до Мексики з її низькими трудовими і екологічними стандартами. Крім того, американці бояться потоку іммігрантів з Мексики, який в 2005-му вже досяг 400 тис. чоловік в рік. Подібна «латиноамериканізація США» видається багатьом американцям загрозою їх цивілізації, заснованої на цінностях протестантської європейської культури.

2.2 Роль Мексики в НАФТА, асиметрія відносин з Канадою

Для Мексики членство в НАФТА означає гарантований доступ на американський ринок, поглинаючий приблизно 80% всього мексиканського експорту, збільшення притоку іноземних інвестицій. Прагнення до економічної інтеграції з США стало стимулом неоліберальних реформ, проведених мексиканським урядом ще на початку 1980-х, відмови від імпортозаміщуючої стратегії розвитку.

Через регіональне об'єднання з США Мексика стала поступово інтегруватися в глобальну економіку. Особливе значення для неї мало також позитивне рішення питання про зовнішній борг після значних фінансових втрат, понесених в 1980-і: мексиканський уряд добився крупних кредитів від США для реалізації угод по вільній торгівлі. Багато іноземних компаній сталі переносити свою діяльність на територію Мексики з метою проникнення на американський і канадський ринки.

Критики мексиканського членства в НАФТА указують на те, що вигодами від нього користується майже виключно еліта, але не трудящі. Привабливість Мексики для іноземних підприємців пов'язана багато в чому з низьким рівнем життя (низькою оплатою праці) і низькими екологічними стандартами. Тому США не проявляють сильної зацікавленості в поліпшенні життєвого рівня мексиканців.

Участь в НАФТА повернула Мексику до такої програми торгової лібералізації і реструктуризації економіки, яка в майбутньому робить відхід від неї скрутним, а повернення до економічної самостійності – практично неможливим [9, 4].

Сьогодні Мексика є для Канади шостим експортним ринком і четвертим джерелом імпортних товарів. Об'єм товарообігу Канади з Мексикою перевищує 14 млрд. дол. і поступається тільки канадській торгівлі з США, Китаєм, Японією і, трохи, з Великобританією. Він перевершує канадську торгівлю з такими країнами, як Німеччина, Франція, Італія. В Карибо-латинській Америці Мексика є канадським торговим партнером номер один: товарообіг з нею в 5 разів більше, ніж з другим канадським контрагентом – Бразилією, в 12 разів більше, ніж з Чилі, і в 14 разів, ніж з Венесуелою. Хоча в післявоєнний період Мексика постійно входила в першу трійку торгових партнерів Канади в Карибо-латинській Америці, її відрив від інших держав ніколи не був таким значним: ще в 1996 р. канадський товарообіг з Мексикою (1,8 млрд. дол.) був практично рівний об'єму її торгівлі з Бразилією (1,7 млрд. дол.) [17].

З свого боку, Канада – другий експортний ринок Мексики і четверте джерело її імпорту.

При всьому тому питома вага Мексики в імпорті Канади складає всього 3,6%, а в канадському експорті і того менше – 0,6%. Це пояснюється тим, що левова частка канадської зовнішньої торгівлі доводиться на ринок однієї країни – США, тоді як на частку решти всього світу залишається лише 13,9% по експорту і 39,3% по імпорту [17, 4]. В таблиці 2.1 проаналізовано економічне значення Мексики для Канади.

Таблиця 2.1

Економічне значення Мексики для Канади

| В області імпортної торгівлі | 4-е місце в світі (після США, КНР і Японії); 1-е місце в Карибо-латинській Америці |

| В області експортної торгівлі | 6-е місце в світі (після США, Японії, Великобританії, Китаю і Німеччини); 1-е місце в Карибо-латинській Америці |

| В області вивозу довгострокового приватного капіталу |

3-е місце в Карибо-латинській Америці після Чилі і Бразилії, якщо не рахувати декілька крихітних держав з пільговим податковим режимом, що використовуються як оффшори (Барбадос, Бермудські, Кайманови і, можливо, Багамські острови) |

Джерело: Statistics Canada, CANSIM Table 376-0051, 26.03.2006.

В Карибо-латинській Америці Мексика є важливим об'єктом довгострокового канадського приватного капіталу – 3-е місце після Чилі і Бразилії. При цьому темпи зростання канадських інвестицій в цю країну з 1995 р. вище, ніж в будь-яку іншу країну регіону. Так, за останні десять років (з 1995 по 2005 р.) їх об'єм виріс в 6,3 рази, тоді як в Чилі, яка, до речі, також з 1998 р. пов'язана з Канадою двосторонньою угодою про вільну торгівлю, – в 4,7 рази, до Бразилії – в 2,2 рази.

Якщо в 1987–1991 рр., тобто до початку переговорів про НАФТА, об'єм прямих канадських приватних інвестицій в Мексиці практично не мінявся і тримався на відмітці трохи вище за 200 млн. дол. в рік, то починаючи з 1992 р. він постійно зростав: після видимого стрибка (подвоєння) об'єму в 1994 р., коли було укладено НАФТА, з подальшим приростом порядку 500 млн. дол. щорічно [20, c.115].

Зараз в Мексиці ділові інтереси мають понад тисячу канадських компаній, у тому числі такі відомі, як «Магна Інтернешнл», «Трансалта», «Бомбардьє», «Джи-ти-сі трансконтіненталь». Візитною карткою канадського бізнесу є «Торре мейор» – найбільша офісна будівля в Карібо-Латинській Америці, зведене в Мехіко канадською компанією «Райхманз інтернешнл». Не менше символічною є присутність в економіці цієї країни могутніх канадських банків, число яких збільшилося з двох на початку 1990-х років до чотирьох до кінця десятиріччя. Цікаво, що рішення про зміцнення своєї бази в Мексиці, включаючи декілька стратегічних придбань місцевих фінансових інститутів, канадські банки прийняли, не дивлячись на то, що в 1994–1995 рр. вибухнула так звана «криза песо», в результаті якого Мексика девальвувала свою валюту. Це свідчить про те, що мексиканський ринок для Канади – це всерйоз і надовго, оскільки канадські банки, відомі своєю обережністю, йдуть на розширення присутності на зарубіжних ринках тільки в тому випадку, якщо є повна упевненість в їх значущості і перспективності [20, c.116].

Ще один новий момент, на який звертають увагу канадські фахівці – зростаюча участь в економічному діалозі середніх і дрібних компаній двох країн, чого до створення НАФТА не спостерігалося.

Для канадських туристів Мексика – це ще і популярний курорт: сюди на відпочинок і в ділові поїздки щорічно приїжджає приблизно 1 млн. канадців. Хоча кількість мексиканців, відвідуючих Канаду, набагато менше, вона теж помітне росте, досягнувши на початку XXI століття рівня в 160 тис. чоловік щорічно.

2.3 Роль Канади в НАФТА, асиметрія відносин з Мексикою

Канада – це об'єктивно більш сильний член НАФТА, ніж Мексика, але більш слабкий, ніж США. Тому Канада схильна блокуватися з Мексикою при відстоюванні своїх інтересів, для надання тиску на Вашингтон. На початку 1990-х Канада спиралася на підтримку Мексики в протидії протекціоністським акціям Сполучених Штатів. У свою чергу, Мексика отримала в 1995 підтримку Канади при зверненні до МВФ і МБРР, коли виникла необхідність термінового втручання для порятунку мексиканського песо.

Канада активно виступає за розширення зони вільної торгівлі, вважаючи першочерговими кандидатами на вступ до блоку перш за все Чилі, а також Колумбію і Аргентину. Демонструючи свою самостійність і рішучість, канадці заявили, що не стануть чекати американців, і в 1996 уклали двосторонню угоду з Чилі про вільну торгівлю за зразком НАФТА, а також два додаткових – про регулювання трудових відносин і про охорону навколишнього середовища – за зразком відповідних потрійних угод 1993 між Канадою, США і Мексикою. Канада уклала з багатьма країнами Латинської Америки різні двосторонні угоди з окремих питань економічного співробітництва, настирливо пропагує ідею про інтеграцію НАФТА з МЕРКОСУРом. Канада найактивнішим чином включилася в здійснення плану створення ФТАА. В 1998 вона стала головувати на переговорах по укладанню цієї угоди, яка була оголошена пріоритетом канадської політики в регіоні [17].

Таким чином, Канада протягом всього одного десятиріччя перетворилася з досить пасивного спостерігача в повноправного і активного учасника багатобічних процесів і заходів країн регіону. При цьому канадці виступають в традиційній для себе ролі посередника між країнами з різними рівнями економічного розвитку і різної ідеологічної орієнтації.

Однією з найважливіших переваг, які Канада отримала в НАФТА, з'явився кращий доступ на мексиканський ринок. Канадські фірми отримали можливість збільшити об'єм продажів в секторах, доступ в які раніше був закритий, таких як автомобілебудування, фінансові послуги, вантажоперевезення, енергетика і рибальство. Крім того, канадський експорт поступово став більш різноманітним, а на товари оподатковувані ПДВ в експорті до Мексики в 2004 році довелося більше 50%. В результаті, зараз Мексика займає дев'яте місце серед найкрупніших експортних ринків Канади і є четвертим по значущості джерелом імпорту.

В таблиці 2.2 наведено показники прямих інвестицій Канади.

Таблиця 2.2

Загальний об'єм накопичених прямих інвестицій Канади

в країнах – членах НАФТА (млн. кан

. дол

.)

| Країни | 2001 | 2002 | 2003 | 2004 | 2005 | |

| США | 60049 | 84562 | 177839 | 188791 | 201792 | |

| Мексика | 245 | 948 | 3871 | 3279 | 3344 | |

| Північна Америка | 66068 | 98817 | 221661 | 239231 | 256514 | |

| Весь світ | 98402 | 161237 | 353150 | 389660 | 431819 | |

Statistics Canada, CANSIM Table 376-0051, 26.03.2006.

Не дивлячись на економічні зміни, які були потрібні Мексиці в результаті фінансової кризи в грудні 1994 року і його наслідків, канадський експорт до Мексики виріс на 5.4% і досяг 1.1 мільярдів доларів США в 1995 році, довівши показник двосторонньої торгівлі майже до 6.5 мільярдів доларів США. Експорт до Мексики виріс ще на 5.3% в 1996 році, а двостороння торгівля збільшилася на 10.4%, що склало більше 7.2 мільярдів доларів США.

Зусилля Мексики, направлені на лібералізацію її ринку, що продовжуються. особливо в сферах енергетики, банківської справи, телекомунікацій і транспорту, продовжують відкривати перед експортерами з Канади і США всі нові можливості. З розвитком і посиленням мексиканської економіки, попит на товари і послуги ростиме, і партнери Мексики по НАФТА цілком здатні задовольнити ці потреби.

Підписання НАФТА привело до більш значних змін в русі капіталу між Канадою і Мексикою. Канадські інвестиції до Мексики значно збільшилися, концентруючись в таких сферах як гірничодобувна промисловість, банківській справі і телекомунікаціях, тоді як спостережуване зростання мексиканських інвестицій до Канади, хоча і носить постійний характер, але все ще значно відстає в розмірах.

Таким чином, очевидний позитивний ефект проведений НАФТА на економіку Канади і її партнерів по НАФТА [17, 12].

Дію і результати дії НАФТА на економіку Канади надзвичайно важко зміряти з кількох причин. По-перше, ВНП Канади значно перевищує ВНП Мексики, тому торгівля з цією країною приречена бути одним з багатьох чинників, що роблять вплив на загальну картину зовнішньоторговельних зв'язків Канади. По-друге, ще до укладання Угоди, йшла активна торгівля між Канадою і її сусідами по регіону, таким чином НАФТА не провела революції в їх відносинах, а лише привела до зниження тарифів. По-третє, незабаром після вступу НАФТА в силу, в економіці Мексики почався спад. Прихильники Угоди і переконливо доводять, що НАФТА в значній мірі пом'якшило дію економічного спаду в Мексиці на американо-мексиканську торгівлю. Загалом і в цілому, хоча НАФТА, звичайно ж, не надало того згубного ефекту, який передбачали його супротивники, але і не принесло тієї величезної користі, яку обіцяли його прихильники, результати досягнуті чотири роки опісля після укладання угоди можна цілком оцінювати як позитивні. Канада є торговим партнером США номер один, Мексика також входь в першу десятку. На

9-09-2015, 01:24