Відповідь: нові капіталовкладення з ПДВ становлять 47053,2 грн., інвестиційні витрати – 67501,62 грн.

Задача 2

Оцінку ефективності інвестиційного проекту здійснюють за показниками:

· чистий приведений доход;

· індекс (коефіцієнт) доходності;

· індекс (коефіцієнт) рентабельності;

· період окупності (недисконтований та дисконтований).

Нижче наведені основні формули для розрахунку показників.

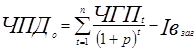

Чистий приведений дохід (чиста теперішня вартість) при одноразовому вкладанні інвестиційних витрат (ЧПДо ) визначається так:

,

,

де ![]() – сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою:

– сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою:

![]() ,

,

де![]() – сума чистого додаткового прибутку, що очікується, грн.;

– сума чистого додаткового прибутку, що очікується, грн.;

![]() – приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів;

– приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів;

t – період життєвого циклу проекту;

n – кількість періодів в загальному розрахунковому періоді t ;

р – ставка дисконту (в частках одиниці).

Критеріальне значення ЧПД

![]()

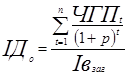

Індекс (коефіцієнт) доходності при одномоментних інвестиційних витратах по реальному проекту розраховується за наступною формулою:

,

,

де ІДо – індекс (коефіцієнт) доходності по інвестиційному проекту при одномоментному здійсненні інвестиційних витрат.

Критеріальне значення ІД![]()

Період окупності може розраховуватись за двома методами – статичним (бухгалтерським) і дисконтним.

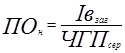

Недисконтований показник періоду окупності (ПОн ) визначається статичним методом і розраховується за наступною формулою:

,

,

де ![]() – середньорічна сума чистого грошового потоку за період експлуатації проекту.

– середньорічна сума чистого грошового потоку за період експлуатації проекту.

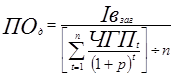

Дисконтований показник періоду окупності (ПОд ) визначається за наступною формулою:

.

.

Таблиця 4. Вихідні дані для розрахунку

| Показники | Одиниця вимірювання | Значення |

| 1. Повні витрати 1 т продукції: | ||

| базисний варіант | грн. | 7620 |

| проектний варіант | грн. | 6986 |

| 2. Оптово-відпускна ціна продукції: | ||

| базисний варіант | грн. /т | 9110 |

| проектний варіант | грн. /т | 9060 |

| 3. Обсяги виробництва: | ||

| базисний варіант | т/рік | 80 |

| проектний варіант | т/рік | 110 |

| 4. Інвестиційні витрати | грн. | 69100 |

| 5. Амортизаційні відрахування у витратах на 1т продукції: | ||

| базисний варіант | грн. | 33,6 |

| проектний варіант | грн. | 87,9 |

| 6. Ставка дисконту | % | 21 |

| ставка дисконту | коефіціент | 0,21 |

| 6а. Коефіціент дисконтування | коефіціент | 1,21 |

| 7. Життєвий цикл проекту | років | 5 |

| 8. Додатковий прибуток за рік | грн. | 108940 |

| Додатковий чистий прибуток за рік | грн. | 81705 |

| 9. Приріст амортизації за рік | грн. | 6981 |

| 10. Чистий грошовий потік за рік | грн. | 88686 |

1. Розраховуємо чистий грошовий потік.

Додатковий прибуток за рік становитиме:

ΔП = Ппроект – Пбазис = (Цпроект – ПВпроект ) * ОВпроект – (Цбазис – ПВбазис ) * ОВбазис = (9060 – 6986) * 110 – (9110 – 7620) * 80 = 108940 (грн)

ΔПч = 108940 * 0,75 = 81705 (грн)

ΔА = Апроект – Абазис = 87,8 * 110 – 33,8 * 80 = 6981 (грн)

ЧГП = 81705 + 6981 = 88686 (грн)

Вважаємо, що обсяги виробництва будуть щорічно однакові, а, отже, відповідно рівними будуть щорічно чисті грошові потоки.

На основі отриманих розрахунків оцінимо доцільність інвестиційного проекту.

2. Оцінка ефективності (доцільності) проекту.

Чистий приведений доход (ЧПД)

Для розрахунку цього показника на практиці використовують коефіцієнт дисконтування – αt = 1/(1+р)t , тоді ЧПД розраховується за формулою:

![]() .

.

Розрахунок зведемо в таблицю.

Таблиця 5. Розрахунок чистого приведеного доходу (у грн)

| Показники | Роки | Всього | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| 1. Інвестиції | 69100 | 69100 | |||||

| 2. Чистий грошовий потік | 0 | 88686 | 88686 | 88686 | 88686 | 88686 | 443430 |

| 3. Коефіціент дисконтування | 1 | 0,8264 | 0,6830 | 0,5645 | 0,4665 | 0,3855 | не вираховується |

| 4. ЧГП дисконтований | 0 | 73294,21 | 60573,73 | 50060,93 | 41372,67 | 34192,29 | 259493,8 |

| 5. Кумулятивний потік | -69100 | 19586 | 108272 | 196958 | 285644 | 374330 | не вираховується |

ЧПД = 374330 грн. ЧПД більший від 0 – проект можна рекомендувати до впровадження.

Таблиця 6. Розрахунок показників ефективності впровадження проекту

| Показники | Значення |

| Чистий приведений дохід | 374330 |

| Індекс (коефіціент) доходності | 3,7553 |

| Середній чистий грошовий потік за рік недисконтований | 88686 |

| Період окупності недисконтований | 0,7792 |

| Середній чистий грошовий потік за рік дисконтований | 51899 |

| Період окупності дисконтований | 1,3314 |

Індекс (коефіцієнт) доходності

259493,8 / 69100 = 3,7553 (грн/грн)

Тобто з 1 грн. інвестицій ми отримаємо 3,7553 грн. дисконтованого чистого грошового потоку за весь період життєвого циклу проекту. ІД більший одиниці. Інвестування є доцільним.

Період окупності

а) недисконтований:

69100 / 88686 = 0,7792 (років);

б) дисконтований:

69100 / 51899 = 1,3314 (років)

Отже, недисконтований період окупності складає 0,8261 року, а дисконтований період окупності – 1,4424 року. І 0,8261, і 1,4424 менше 6 років. Отже, період окупності в межах життєвого циклу проекту.

Висновок: за показниками чистого приведеного доходу, періоду окупності та індексу доходності проект можна рекомендувати до впровадження.

Список використаної літератури

1) Міжнародний фінансово-інвестиційний менеджмент: Конспект лекцій для студ. спец. 7.050206, 8.050206 «Менеджмент зовнішньоекономічної діяльності», 8.050206.01 «Менеджмент митної системи» всіх форм навчання. – К.: НУХТ, 2009. – 83 с.

2) Міжнародний фінансово-інвестиційний менеджмент: Метод. вказівки до вивч. дисципліни та викон. контрол. роботи для студ. спеціальності 7.050206, 8.050206 «Менеджмент зовнішньоекономічної діяльності» та спеціалізації 8.050206.01 «Менеджмент митної системи» напряму 0502 «Менеджмент» усіх форм навчання / Уклад.: С.В. Стахурська. – К.: НУХТ, 2009. – 31 с.

3) http://www.glossary.org.ua/article/mizhnarodnyi-rynok-pozykovogo-kapitalu/index.html електронний словник банківської термінології

4) http://buklib.net/component/option, com_jbook/task, view/Itemid, 99999999/catid, 78/id, 725/ електронна наукова бібліотека «Буковина»

[1] Міжнародний фінансово-інвестиційний менеджмент: Метод. вказівки до вивч. дисципліни та викон. контрол. роботи для студ. спеціальності 7.050206, 8.050206 “Менеджмент зовнішньоекономічної діяльності“ та спеціалізації 8.050206.01 "Менеджмент митної системи" напряму 0502 "Менеджмент" усіх форм навчання / Уклад.: С.В. Стахурська. – К.: НУХТ, 2009. – с. 24.

9-09-2015, 01:32