Инвестиционный риск - это вероятность финансовых потерь в процессе осуществления инвестиционной деятельности фирмы.

ВОЗМОЖНОСТИ ОБЕСПЕЧЕНИЯ РИСКОВ

· Привлечение страховых компаний, банков и посредников

· Международные правила по толкованию торговых терминов (ИНКОТЕРМС _ 90)

· Международные правила и обычаи для документарных аккредитивов (Публикации МТП № 500 от 1993г.)

· Международные правила для инкассо (Публикация МТП № 522 от 1996г.)

· Женевский Единообразный закон о чеках

· Женевская Конвенция о Единообразном законе о простом и переводном векселе

· Унифицированные требования по гарантиям

УСЛОВИЯ ПЛАТЕЖА

Любые условия платежа устанавливают:

* срок исполнения платежа

* место исполнения платежа

* обеспечение платежа для экспортера

* обеспечение поставки товаров для импортера

Широкое распространение в сфере внешнеэкономической деятельности получили гарантии, представляющие обязательство выдавшей его стороны (гаранта) уплатить денежную сумму кредитору (бенефициару) по его письменному требованию и в соответствии с условиями гарантии. Гарантии выдаются по поручению должника (принципала) по основному контракту. Гарантии, выдаваемые гарантом непосредственно в пользу бенефициара, называются прямыми. В ряде случаев при выдаче гарантий банк может поручить другому банку выдать гарантию в пользу бенефициара, предоставив ему в качестве обеспечения собственную гарантию (контргарантию). В международной практике известны случаи использования президентских, правительственных, фирменных, страховых гарантий, однако наибольшее применение получили гарантии банком (банковские гарантии), являющиеся наиболее надежными, быстрыми и легко реализуемыми обеспечением в денежной форме обязательств должника по контракту.

Можно выделить две большие группы гарантий, выдаваемых в обеспечение обязательств:

1) импортера по контракту (платежные гарантии);

2) экспортера по контракту (контрактные гарантии). В свою очередь контрактные гарантии по видам обеспечиваемого обязательства можно разделить на

· гарантии возврата платежа (аванса),

· гарантии надлежащего исполнения контракта,

· гарантии на участие в тогах (тендерные) и др.

В большей степени защищают интересы бенефициара безотзывные гарантии с платежом по первому требованию. Вместе с тем применяются и документарные гарантии, платеж по которым обусловлен представлением документов, например, подтверждающих отгрузку товара или исполнения работ.

Гарантии регулируются национальным законодательством. В своей деятельности банки также используют Унифицированные правила для гарантий, разработанные МТП[4] . В гражданском кодексе Российской Федерации, ч. 1 (глава 23) дано определение понятия, принципов банковской гарантии, вступления в силу и прекращения банковской гарантии, представления требований по гарантии, регрессных требований гаранта к принципалу.

3 Проблемы и перспективы развития международных расчетов при экспорте и импорте товаров

3.1 Финансовая глобализация и риски при международных расчетах

На мировую экономику во все большей степени распространяются все свойства рыночной экономики как самоорганизующейся системы со слабым регулированием процессов. В этом заключается главный системный фактор риска, влияющий на проведение международных расчетов.

Другой тип рисков финансовой глобализации связан с особенностями информационных систем и их использованием при проведении документарных операций. Современная финансовая система строится вокруг информационных сетевых структур. Вследствие этого риски такого типа организации становятся рисками финансовой системы.

И, наконец, главным риском в международных расчетах является легализация денежных средств, полученных преступным путем. На сегодняшний день это самый актуальный тип рисков в международных расчета, который несет финансовая глобализация.

Как правило, все международные финансовые операции связаны с валютным обменом. Поток товаров и услуг из одной страны в другую порождает встречные денежные потоки, деньги разных стран должны как-то обмениваться друг на друга, возникают проблемы курсов валюты, выбора формы платежа и конкретных финансовых учреждений, осуществляющих расчеты (как правило, банков). Расчеты часто связаны с кредитными и страховыми операциями. Особый вопрос - соотношение национальных и международных правил расчетов, здесь тоже желателен постепенный переход к единым международным правилам. Поэтому идет непрерывный поиск направлений улучшения международных расчетов. За последние годы решающее значение приобрело внедрение электронных технологий в сферу расчетов, что создает принципиально новые возможности их развития.

Важность расчетов как сферы международных финансов проявляется и в том, что в процессе их совершенствования могут возникать платежные союзы нескольких государств, объединенных единой, разработанной ими, системой международных расчетов. Такие союзы могут быть началом или составной частью интеграции экономики и финансов этих государств, т.е. создают возможности для развития финансовой глобализации.

Важнейшим направление смягчения рисков глобализации может послужить развитие международной интеграции рынка страховых услуг.

Финансовая глобализация возникла как следствие и составная часть экономической интеграции, интенсивно развивавшейся в течение второй половины XX столетия. Однако многие элементы финансовой глобализации возникли как результат развития собственно финансовой сферы: рост свободных денежных капиталов и их перемещений между странами, появление новых финансовых инструментов, образование коллективных валют и другое.

3.2 Перспективы развития деятельности банков на международном рынке

Анализ интернет-сайтов ведущих отечественных банков позволил определить следующий перечень международных банковских услуг, которые российские банки могут предоставить своим клиентам (Приложение 12)

Финансовые рынки внутри страны России растут и становятся перспективными объектами вложения капитала, что обуславливает опасность неконтролируемого наращивания внешних заимствований в иностранной валюте.

Рассматривая значение финансовой стабильности банков, можно отметить, что изменения, происходящие в мировой банковской системе в последнее время, такие как усиление конкуренции, глобализация финансовых рынков, внедрение новых информационных технологий, предложение новых банковских операций и услуг, ведут к возрастанию рисков и, вследствие этого, к ужесточению требований к надежности и финансовой стабильности банков.

Для повышения стабильности коммерческих банков и банковской системы в целом первоочередным представляется принятие следующих мер:

· Развитие систем контроля и внутренних банковских рейтингов, которые стимулировали бы новыми правовыми нормами наблюдения, сравнительными, с типовыми международными стандартами собственного капитала;

· Полный переход на международные стандарты отчетности с целью дальнейшего улучшения прозрачности и оценки рисков российской экономики.

В настоящее время в своем подавляющем большинстве те российские банки, которые ориентируются на внешнеэкономическую деятельность, в основном занимаются аккумулированием дешевых ресурсов российских экспортеров и их размещением в малорискованные иностранные активы (депозиты, госбумаги и т.д.). Как известно, эти активы хотя и приносят стабильный доход, но незначительны. К тому же далеко не каждый российский коммерческий банк может себе позволить даже такую деятельность, так как достаточно солидных корпоративных клиентов у нас не очень много. Поэтому те банки, о которых идет речь, как правило, представляют собой либо «карманные» банки крупных экспортеров, либо банки с иностранным капиталом.

Если же иметь в виду какие-нибудь более сложные международные банковские услуги, например такие, как секьюритизация клиентских активов, организация еврооблигационных займов, привлечение синдицированных кредитов для своих клиентов, организация выпуска акций, облигаций, то в своем подавляющем большинстве российские банки практически их не предоставляют. А компании на международных рынках обращаются, как правило, к крупным кредитным организациям, учитывая риски и прежде всего страновой риск. У большинства же российских банков нет ни надлежащих технологий, ни достаточно опытных специалистов, ни крупных капиталов. Естественно, оставаясь невостребованными, банки как финансовые посредники теряют возможные доходы. Ведь даже российские промышленные гиганты зачастую, исходя из корпоративных интересов, обращаются не к отечественным, а к иностранным банкам.

Низкая капитализация и соответственно высокая рискованность — одна из основных причин низкой конкурентоспособности российских банков. Для того чтобы повысить степень конкурентности российских кредитных организаций, как и банковской системы в целом, существуют три пути.

Во-первых, можно идти по пути наращивания капитала за счет той прибыли, которая остается в банках. Но это очень долгий путь, так как прибыльность в банковском секторе у нас невысокая.

Во-вторых, можно привлечь внешних инвесторов, как российских, так и иностранных.

И, наконец, есть третий путь — это путь слияния и поглощения.

Кроме того, нужно активнее работать и с теми немногочисленными иностранными банками, которые уже работают в России к настоящему времени (Московский народный банк, Евробанк, Ист-Вест Юнайтед бэнк, Донау банк, Ост-ВестХандельсбанк и др.). Этим банкам важно, используя пока еще благоприятную для России конъюнктуру мирового рынка, наращивать свои инвестиции за рубежом, делая акцент на работу с теми отечественными предприятиями, чья продукция пользуется спросом за границей[5] .

Заключение

Вопрос расчетов является одним из ключевых вопросов в международном торговом обороте. Законодательство и банковская система должны предоставлять предприятиям достаточное количество инструментов, которые обеспечивали как осуществление расчетов, так и покрытие рисков которые возникают в связи с этим. При этом инструменты должны обеспечить гибкость и возможность быстрого реагирования предприятий на постоянно меняющиеся внешние условия.

Значительную часть внешнеэкономических отношений составляет внешняя торговля. Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а так же некоммерческим операциям, кредитам и движению капиталов между странами, в том числе связаны со строительством объектов за границей и оказанием помощи развивающимся странам.

Одним из важнейших составляющих внешнеэкономических связей является осуществление расчетов за полученные товары, услуги.

От выбора форм и условий расчетов зависят скорость и гарантия получения платежа, сумма расходов, связанных с проведение операций через банки. Поэтому внешнеторговые партнеры в процессе переговоров согласовывают детали условий платежа и затем закрепляют их в контракте.

При определении валютно-финансовых и платежных условий контрактов проявляется противоположность интересов экспортера, который стремиться получить максимальную сумму валюты в кратчайший срок, и импортера, заинтересованного в выплате наименьшей суммы валюты, ускорении получения товара и отсрочке платежа до получения выручки от его реализации. Выбор валютно-финансовых и платежных условий сделок зависит от характера экономических и политических отношений между странами, соотношения сил контрагентов, их компетенции, традиций и обычаев торговли данным товаром.

Формы международных расчетов, которые разработаны международной практикой являются своего рода защитными методами от валютных рисков и отличаются друг от друга механизмом, степенью гарантированности и формой участия в расчетах банков. Поэтому необходимо выбрать такую форму расчета, которая независимо от экономической и политической стабильности страны-контрагента давала бы возможность защитить интересы как экспортера так и импортера.

В данной курсовой работе была раскрыта сущность международных расчетов рассмотрены применяемые в настоящее время основные формы международных расчетов (банковский перевод, инкассо, аккредитив, открытый счет, аванс, а также расчеты с использованием векселей, чеков), механизм их осуществления и факторы влияющие на выбор той или иной формы расчетов.

Причем основной акцент был сделан на трех формах расчетов – банковском переводе, инкассо и аккредитиве – как наиболее распространенных формах международных расчетов, и которые в наибольшей степени удовлетворяют требования проведения расчетов как экспортеров, так и импортеров.

Также был произведен анализ преимуществ и недостатков присущих каждой форме международных расчетов.

Появление и дальнейшее изменение в международных расчетах связаны с развитием и интернационализацией товарного производства и обращения.

Экономические, политические и культурные связи между странами порождают денежные требования и обязательства, платежи по которым подлежат регулированию. С этой целью применяют различные формы международных расчетов. Выбор формы определяется рядом факторов, о которых говорилось на протяжении данной курсовой работе. Некоторые формы расчетов более выгодны экспортеру, другие импортеру.

Международная торговля имеет важное значение для экономики любой страны. Участников внешнеэкономической деятельности можно условно поделить на три группы: экспортеры (производители), импортеры (покупатели), банки (расчеты). Перед каждым из них стоят свои задачи и проблемы. Вне зависимости от того, к какой группе принадлежит та или иная организация, существует ряд общих норм и правил, которым они должны подчиняться.

В практике международной торговли с учетом взаимных интересов участников внешнеэкономических сделок расчеты осуществляются в самых различных формах - в виде авансовых платежей, в порядке инкассо или акцепта векселя, с аккредитива.

Самая обыденная форма - банковский перевод, инкассо - применяется редко. И только аккредитивная форма расчетов дает богатый выбор для хозяйственного субъекта в построении систем взаиморасчетов со своими контрагентами. Не случайно при описании форм международных расчетов именно аккредитивам уделяется особое внимание, именно этот вопрос наиболее широко охвачен.

Прежде чем осуществить свой первый успешный внешнеторговый контракт, фирма, будь это импортер или экспортер, должна пройти нелегкий путь в своем развитии. Специалисты должны разбираться в формах расчетов, тонкостях законодательства разных стран, специфике работы банков, системах расчета между ними.

В современной мировой экономике действуют две основные тенденции:

Усиление целостности мирового хозяйства, его глобализация, что вызвано развитием экономических связей между странами, либерализацией торговли, созданием современных систем коммуникации и информации, мировых технических стандартов и норм.

Экономическое сближение и взаимодействие стран на региональном уровне, формирование крупных региональных интеграционных структур, развивающихся в направлении создания относительно самостоятельных центров мирового хозяйства.

Глобализация несет с собой не только преимущества, такие как обострение международной конкуренции, экономия на масштабах производства, повышению производительности труда в результате рационализации производства на глобальном уровне и распространения передовой технологии, а также конкурентного давления в пользу непрерывного внедрения инноваций в мировом масштабе, она чревата негативными последствиями или потенциальными проблемами.

Глобализация оказывает огромное влияние на деятельность банков на международном рынке и их международных расчетах в этой сфере.

Библиографический список:

ЗАКОНОДАТЕЛЬНЫЕ МАТЕРИАЛЫ:

Конституция Российской Федерации [Информационная система Консультант Плюс]

Гражданский кодекс Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ [Информационная система Консультант Плюс]

Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности" [Информационная система Гарант]

Федеральный закон от 8 декабря 2003 г. N 164-ФЗ «Об основах государственного регулировании внешнеторговой деятельности» [Информационная система Гарант]

Федеральный закон от 10 декабря 2003 г. № 173-ФЗ “ О валютном регулировании и валютном контроле” [Информационная система Гарант]

Федеральный закон от 11 марта 1997 г. N 48-ФЗ "О переводном и простом векселе" [Информационная система Гарант]

Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" [Информационная система Гарант]

Положение ЦБР от 26 марта 2007 г. N 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" [Информационная система Гарант]

Международные правила толкования торговых терминов "Инкотермс" (Публикация Международной торговой палаты 1990 г. N 460) [Информационная система Гарант]

Унифицированные правила и обычаи для документарных аккредитивов (UCP N 500) [Информационная система Гарант]

Унифицированные правила по инкассо (публикация Международной торговой палаты N 522) в редакции 1995 г. [Информационная система Гарант]

Унифицированные правила для гарантий по первому требованию (редакция 1992 г., публикация МТП N 458) [Информационная система Гарант]

Женевский Единообразный закон о чеках [Информационная система Гарант]

Женевская Конвенция о Единообразном законе о простом и переводном векселе [Информационная система Гарант]

КНИГИ:

Международные валютно-кредитные и финансовые отношения [Текст] под ред. Л. Н. Красавиной. - М.: «Финансы и статистика», 2006.

Банковское дело. Дополнительные операции клиентов [Текст] под ред. А. М. Тавасиева. - М.: «Финансы и статистика», 2005.

Банковское дело [Текст] под ред. Е. Ф. Жукова, Н. Д. Эриашвили. – М.: ЮНИТИ-ДАНА: Единство, 2006.- 575 с.

СТАТЬЯ ИЗ СЕРИЙНОГО ИЗДАНИЯ:

Банковские услуги №2/2007 Думная Н. Н. «О процессе формирование международных интегрированных рынков в условиях глобализации» [Текст] С. 7

Банковские услуги №2/2007 Литовкин Ю. И. «Финансовая глобализация и риски (на примере международных расчетов)» [Текст] С. 15

Электронный ресурс

У даленный доступ

Глава МВФ предупреждает о рисках глобализации [Электронный ресурс] Режим доступа World Wide Web/URL: http://www.k2kapital.com

«Финансовая глобализация и национальная валютная стратегия» [Электронный ресурс] Е.В. Малинина Режим доступа World Wide Web/URL: http://www.nir-ran.ru/club/globalization/detail.php?ID=1866

«Особенности и перспективы развития банковских услуг российских банков в условиях интеграции в мировую финансовую систему» [Электронный ресурс] Е. Смирнов Режим доступа World Wide Web/URL: http://www.smartcat.ru/1/157_15_1.shtml

Методический журнал «Международные банковские операции» № 2/2004 [Электронный ресурс] «У порога кардинальной либерализации» Е. Смирнов Режим доступа World Wide Web/URL: http://www.reglament.net/bank/mbo/2004_2.htm

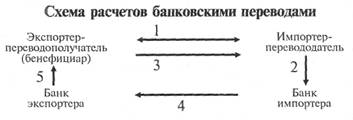

Приложение 1

После заключения контракта (1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк экспортера проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

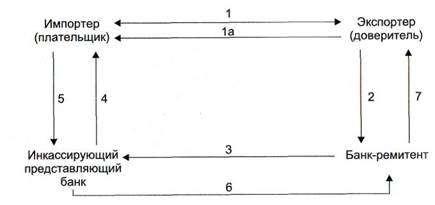

Приложение 2

Схема расчетов по документарному инкассо

8. Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо и

9-09-2015, 01:38