Крымский институт экономики и хозяйственного права

Контрольная работа

по учебной дисциплине "Деньги и кредит"

Тема: " Кредит в производительной форме: аренда, лизинг"

Написала:

Студентка четвертого курса

Заочного отделения

Экономического факультета

Гр. 03-42

Борисова Линда Сергеевна

Проверил ______________

г. Симферополь

2000 г.

Слово «лизинг» является русской транскрипцией соответствующего английского термина «1еаsе», что в переводе означает «аренда».

Под арендой как краткосрочной, так и долгосрочной всегда понимались двусторонние отношения (арендодатель — арендатор).

В первой половине 90 годов в результате начала рыночных преобразований многие финансовые инструменты, которые раньше отсутствовали в экономике Украины, стали использоваться банками, кредитными учреждениями и просто предприятиями.

Одним из инструментов, который широко используется на Западе и служит важным источником новых инвестиций, является финансовая аренда, или финансовый лизинг, или, что не совсем корректно, но короче,— просто лизинг.

Таким образом, применение нового термина «лизинг» было вызвано желанием выделить новый вид аренды — финансовый, который раньше не использовался в Украине.

Экономическая сущность лизинга:

Сущность лизинговой сделки. В мировой практике термин «лизинг» используется для обозначения различного рода сделок, основанных на аренде товаров длительного пользования. В зависимости от срока, на который заключается договор аренды, различают следующие виды арендных операций:

- краткосрочная аренда (рейтинг) — на срок от одного дня до одного года;

- среднесрочная аренда (хайринг) — от одного года до трех лет;

- долгосрочная аренда (лизинг) — от трех до двадцати лет и более.

Поэтому под лизингом обычно понимают долгосрочную аренду машин и оборудования или договор аренды машин и оборудования, купленных арендодателем для арендатора в целях их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора. Кроме того, лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период. Таким образом, лизинговая компания фактически кредитует арендатора. Поэтому лизинг иногда называют «кредит-аренда» . В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге собственность на предмет аренды сохраняется за арендодателем, а лизингполучатель приобретает его только во временное пользование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть оборудование собственнику по истечении срока договора.

С экономической точки зрения, лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При кредите в основные фонды заемщик вносит в установленные сроки платежи в погашение долга; при этом банк для обеспечения возврата кредита сохраняет за собой право собственности на кредитуемый объект до полного погашения займа. При лизинге арендатор становится владельцем взятого в аренду имущества только по истечении срока договора и выплаты им полной стоимости арендованного имущества.

Однако такое сходство характерно только для финансового лизинга. Для другого вида лизинга — оперативного — наблюдается большее сходство с классической арендой оборудования.

По своей юридической форме лизинговая сделка является своеобразным видом долгосрочной аренды инвестиционных ценностей.

Четкое определение лизинговой операции имеет важное практическое значение, так как при несоблюдении установленных законом правил ее оформления она не может быть признана лизинговой сделкой, что чревато для участников операции рядом неблагоприятных финансовых последствий.

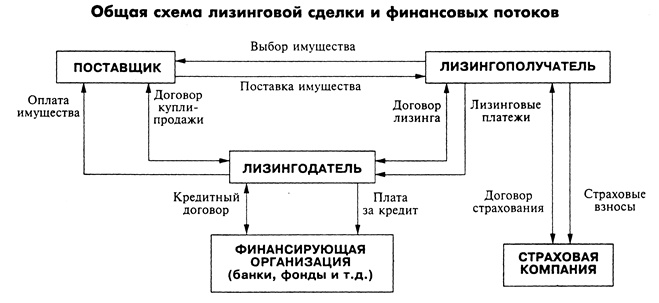

Объекты и субъекты лизинговой сделки.

Основные элементы лизинговой операции. Основу лизинговой сделки составляют:

— объект сделки;

— субъект сделки (стороны лизингового договора);

— срок лизингового договора (период лизинга);

— лизинговые платежи;

— услуги, предоставляемые по лизингу.

Объект лизинга. Объектом лизинговой сделки может быть любой вид материальных ценностей, если он не уничтожается в производственном цикле. По природе арендуемого объекта различают лизинг движимого и недвижимого имущества.

Субъект лизинга. Субъектами лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки. При этом их можно подразделить на прямых участников и косвенных.

К прямым участникам лизинговой сделки относятся:

— лизинговые фирмы и компании (лизингодатели или арендодатели);

— производственные (промышленные и сельскохозяйственные), торговые и транспортные предприятия и население (лизингополучатели или арендаторы);

поставщики объектов сделки — производственные (промышленные и торговые) компании.

Косвенными участниками лизинговой сделки являются коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантами сделок, страховые компании, брокерские и другие посреднические фирмы.

«Лизинговыми» называются все фирмы, осуществляющие арендные отношения независимо от вида аренды краткосрочной, среднесрочной или долгосрочной. По характеру своей деятельности они подразделяются на узкоспециализированные и универсальные.

Узкоспециализированные компании обычно имеют дело с одним видом товара (легковые автомобили, контейнеры) или с товарами одной группы стандартных видов (строительное оборудование, оборудование для текстильных предприятий). Эти фирмы, как правило, располагают собственным парком машин или запасом оборудования и предоставляют их потребителю (арендатору) по первому требованию клиента. Лизинговые компании в основном сами осуществляют техническое обслуживание и следят за поддержанием его в нормальном состоянии.

Универсальные лизинговые фирмы передают в аренду самые разнообразные виды машин и оборудования. Они предоставляют арендатору право выбора поставщика необходимого ему оборудования, размещения заказа и приемки объекта сделки. Техническое обслуживание и ремонт предмета аренды осуществляет либо поставщик, либо сам лизингополучатель. Таким образом, лизингодатель выполняет фактически функцию учреждения, организующего финансирование сделки.

Внедрение банков на рынок лизинговых услуг объясняется, во-первых, тем, что лизинг является капиталоемким видом бизнеса, а банки — основными держателями денежных ресурсов. Во-вторых, лизинговые услуги по своей экономической природе тесно связаны с банковским кредитованием и служат своеобразной альтернативой последнему. Конкуренция на финансовом рынке толкает банки к активному распространению этих операций. При этом банки контролируют и независимые лизинговые фирмы, предоставляя им кредиты. Кредитуя лизинговые общества, они косвенно финансируют лизингополучателей в форме товарного кредита.

Ко второй категории фирм, осуществляющих лизинговые операции, относятся промышленные и строительные фирмы, использующие для сдачи в аренду собственный сбытовой аппарат. Третья категория лизинговых форм включает различные посреднические и торговые фирмы.

Срок лизинга. Под периодом лизинга понимается срок действия лизингового договора.

Стоимость лизинга. В проекте лизинговых операций наиболее сложным моментом представляется определение суммы лизинговых (арендных) платежей, причитающихся лизингодателю. При краткосрочной и среднесрочной аренде сумма арендных выплат в значительной мере устанавливается конъюнктурой рынка арендуемых товаров. При долгосрочной аренде (лизинге) в основу расчета лизинговых платежей закладываются методически обоснованные расчеты, что связано со стоимостью объекта сделки и длительным сроком лизингового контракта. Многие экономисты при этом отмечают, что, несмотря на имеющиеся сходства между лизингом и кредитованием, разработка условий лизинга и документальное оформление его являются более сложным делом и требуют специальной подготовки и опыта.

В состав любого лизингового платежа входят следующие основные элементы:

— амортизация;

— плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

- лизинговая маржа, включающая доход лизингодателя за предоставляемые им услуги (1 — 3%);

- рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

Плата за ресурсы, лизинговая маржа и рисковая премия составляют лизинговый процент. Для расчета суммы арендных платежей используется формула аннуитетов (ежегодных платежей по конкретному займу), которая выражает взаимосвязанное действие на их величину всех условий лизингового соглашения: суммы и срока контракта, уровня лизингового процента, периодичности платежей.

Эта формула имеет вид:

А х И : Т

Р= ---------------------- , где:

1 - 1 : (1 + И : Т) в степени т х п

Р — сумма арендных платежей;

А — сумма амортизации или стоимость арендуемого имущества;

П — срок контракта;

И — лизинговый процент;

Т — периодичность арендных платежей.

Использование данной формулы характеризует линейный график, который показывает, что в течение всего периода действия сумма каждого арендного платежа остается неизменной.

При помощи программного обеспечения компьютерных систем просчитываются финансовые результаты различных вариантов лизингового соглашения непосредственно в ходе переговоров с арендатором, что дает возможность оценить последнему каждый из предложенных вариантов.

Классификационная характеристика видов лизинга

Услуги, предоставляемые по лизингу. Лизинг характеризуется большим разнообразием услуг, которые могут быть предоставлены лизингополучателю. Все виды этих услуг условно делятся на две группы:

технические услуги, связанные с организацией транспортировки объекта лизинга к месту его использования клиентом; монтажом и наладкой сданного в лизинг оборудования; техническим обслуживанием и текущим ремонтом оборудования (особенно в случае сложного новейшего оборудования);

консультационные услуги — услуги по вопросам налогообложения, оформления сделки и другие.

Виды лизинговых операций. Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. Существующие формы лизинга можно объединить в два основных вида — оперативный и финансовый. Оперативный лизинг — это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.

Для оперативного лизинга характерны следующие основные признаки:

— лизингодатель не рассчитывает возместить все свои затраты за счет поступления лизинговых платежей от одного лизингополучателя;

— лизинговый договор заключается, как правило, на 2 — 5 лет, что значительно меньше сроков физического износа оборудования, и может быть расторгнут лизингополучателем в любое время;

— риск порчи или утери объекта в основном — на лизингодателе. В лизинговом договоре может предусматриваться определенная ответственность лизингополучателя за порчу переданного ему имущества, но ее размер значительно меньше первоначальной цены имущества;

— ставка лизинговых платежей обычно выше, чем при финансовом лизинге. Это вызвано тем, что лизингодатель, не имея полной гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски (риск не найти арендатора на весь объем имеющегося оборудования; риск поломки объекта сделки; риск долгосрочного расторжения договора) путем повышения цены на свои услуги;

— объектом сделки являются преимущественно наиболее популярные виды машин и оборудования.

При оперативном лизинге лизинговая компания приобретает оборудование заранее, не зная конкретного арендатора. Поэтому фирмы, занимающиеся оперативным лизингом, должны хорошо знать конъюнктуру рынка инвестиционных товаров как новых, так и бывших уже в употреблении. Лизинговые компании при этом виде лизинга сами страхуют имущество, сдаваемое в аренду, и обеспечивают его техническое обслуживание и ремонт.

По окончании срока лизингового договора лизингополучатель имеет право:

— продлить срок договора на более выгодных условиях;

— вернуть оборудование лизингополучателю;

— купить оборудование у лизингодателя при наличии соглашения (опциона) на покупку по справедливой рыночной стоимости. Поскольку при заключении договора заранее нельзя достаточно точно определить остаточную рыночную стоимость объекта сделки, то это положение требует от лизинговых фирм хорошего знания конъюнктуры рынка подержанного оборудования.

Лизингополучатель при помощи оперативного лизинга стремится избежать рисков, связанных с владением имуществом, например, с моральным старением, снижением рентабельности в связи с изменением спроса на производимую продукцию, поломкой оборудования, увеличением прямых и косвенных непроизводительных затрат, вызванных ремонтом и простоем оборудования, и др. Поэтому лизингополучатель предпочитает оперативный лизинг в случаях, если:

—- предполагаемые доходы от использования арендованного оборудования не окупают его первоначальной цены;

— оборудование требуется на небольшой срок (сезонные работы или разовое использование);

— для оборудования необходимо специальное техническое обслуживание;

— объектом сделки выступает новое, непроверенное оборудование.

Перечисленные особенности оперативного лизинга определили его распространение в таких отраслях, как сельское хозяйство, транспорт, горнодобывающая промышленность, строительство, электронная обработка информации.

Финансовый лизинг — это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

Финансовый лизинг характеризуется следующими основными чертами:

— участие третьей стороны (производителя или поставщика объекта сделки);

— невозможность расторжения договора в течение так называемого основного срока аренды, то есть срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает;

— более длительный период лизингового соглашения (обычно близкий сроку службы объекта сделки);

— объекты сделок при финансовом лизинге, как правило, отличаются высокой стоимостью.

Так же как при оперативном лизинге после завершения срока контракта лизингополучатель может:

— купить объект сделки, но по остаточной стоимости;

— заключить новый договор на меньший срок и по льготной ставке;

- вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель сообщает лизингодателю за 6 месяцев или в другой период до окончания срока договора. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, то стороны заранее определяют остаточную стоимость объекта. Обычно она составляет от 1 до 10% первоначальной стоимости, что дает право лизингодателю начислять амортизацию на всю стоимость оборудования.

В случае финансового лизинга между производителем имущества и его пользователем возникает финансовый посредник (в хорошем смысле слова), который берется финансировать сделку.

Финансовый лизинг — это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное владение и пользование за определенную плату.

Поскольку финансовый лизинг по экономическим признакам схож с долгосрочным банковским кредитованием капитальных вложений, то особое место на рынке финансового лизинга занимают банки, финансовые компании и специализированные лизинговые компании, тесно связанные с банками. В ряде стран банкам разрешено заниматься только финансовым лизингом. Законодательством этих стран определяется тип арендных отношений, который может быть отнесен к финансовому лизингу. Так, согласно требованиям комиссии норм финансовой отчетности США установлены следующие правила, которым должен отвечать договор финансового лизинга:

1. К моменту истечения срока лизингового договора право владения активами передается лизингополучателю.

2. Условия договора предоставляют право покупки объекта с конкурентных торгов.

3. Срок лизинга составляет 75% и более предполагаемого экономически обоснованного срока службы арендуемых активов.

4. Дисконтированная стоимость минимальных лизинговых платежей должна составлять не менее 90% реальной стоимости арендуемых активов за вычетом инвестиционного налогового кредита, удержанного лизингодателем.

При несоблюдении этих требований арендная операция считается оперативным лизингом и не учитывается по соответствующим статьям баланса банка.

На практике существует множество форм лизинговых сделок, однако их нельзя рассматривать как самостоятельные типы лизинговых операций.

Под формами лизинговых сделок понимаются устоявшиеся модели лизинговых контрактов. Наибольшее распространение в международной практике получили следующие формы лизинговых операций.

Лизинг «стандарт» — при этой форме лизинга поставщик продает объект сделки финансирующему обществу, которое через свои лизинговые компании сдает его в аренду потребителям.

Возвратный лизинг (lease-back)— собственник оборудования продает его лизинговой фирме и одновременно берет это оборудование у него в аренду. В результате такой операции продавец становится арендатором. Применяется она в случаях, когда собственник объекта сделки испытывает острую потребность в денежных средствах и при помощи данной формы лизинга улучшает свое финансовое положение.

Лизинг «поставщику» — в этом случае продавец оборудования так же становится лизингополучателем, как и при возвратном лизинге, но арендованное имущество используется не им, а другими арендаторами, которых он обязан найти и сдать объект сделки в аренду. Субаренда является обязательным условием в контрактах подобного рода.

Компенсационный лизинг — при этой форме лизинга арендные платежи осуществляются поставками продукции, изготовленной на оборудовании, являющемся объектом лизинговой сделки.

Возобновляемый лизинг — в лизинговом соглашении при данной форме предусматривается периодическая замена оборудования по требованию арендатора на более совершенные образцы.

Лизинг с привлечением средств предусматривает получение лизингодателем долгосрочного займа у одного или нескольких кредиторов на сумму до 80% сдаваемых в аренду активов. Кредиторами в таких сделках являются крупные коммерческие и инвестиционные банки, располагающие значительными ресурсами, привлеченными на долговременной основе. Финансирование лизинговых сделок банками осуществляется обычно двумя способами:

а) заем — банк кредитует лизингодателя, предоставляя ему кредит на одну лизинговую операцию или, что бывает чаще, на целый пакет лизинговых соглашений. Сумма кредита зависит от репутации и кредитоспособности лизингодателя;

б) приобретение обязательств — банк покупает у лизингодателя обязательства его клиентов без права на регресс (обратного требования), учитывая при этом репутацию лизингополучателей и эффективность проекта. Данный способ применяется при крупных разовых сделках с участием надежных заемщиков. Банковские учреждения при организации финансирования проекта с участием лизинговой компании выступают также в качестве гарантов. Обеспечением банковской ссуды при получении ее лизингодателем (без права обратного требования к лизингополучателю) являются объекты лизинговой сделки и лизинговые платежи.

В США 85% сделок по финансовому лизингу относятся к изложенной форме лизинга. Она получила также название аренды инвестиционного типа или аренды

29-04-2015, 03:18