Юридическая и экономическая экспертиза документов.

Процедура проведения экспертизы аналогична той, что производится при учете векселей. При этом особое внимание обращается на платежеспособность лица, за которое банк поручается.

Оформление векселей. Аваль оформляется на лицевой стороне бланка векселя, выражается словами "считать за аваль", подписывается уполномоченным лицом и заверяется печатью учреждения банка. По просьбе лица, заручающегося банковским авалем, последний может быть оформлен также в виде соответствующего гарантийного письма.

Осуществления платежей по векселям. При наступлении срока платежа, если он не был совершен, векселедержатель может обратить свой иск против лица, предоставившего аваль в том числе. При оплате векселя авалист приобретает вексельные права против того, за кого он дал гарантию, и против тех, которые ответствовали бы перед этим лицом, если бы оно само оплатило вексель.

Банк как авалист является солидарно обязанным по векселю наравне со всеми подписавшими этот вексель.

О совершении протеста по авалированному векселю векселедержатель, совершивший протест, ставит в известность банк-поручитель наравне с векселедателем (акцептантом), за которого поручались, в течение четырех рабочих дней, следующих за днем протеста или за днем платежа, если на векселе есть оговорка "оборот без издержек".

В случае, если векселедержателем осуществлен протест векселя в неплатеже, банк погашает полную сумму векселя за счет собственных средств. При этом банк получает право востребования всей суммы задолженности с расчетного счета лица, за которое он поручался, а также право на удовлетворение от всех лиц, обязанных перед лицом, за которое он поручался.

В случае непредъявления векселя, авалированного банком, к платежу в течение трех календарных дней, включая день, когда он должен быть оплачен (для векселей сроком на определенный день или во столько-то времени от составления либо от предъявления) или по истечении сроков, установленных для предъявления векселя:

• векселедержатель теряет свои права против авалиста;

• теряет юридическую силу договор о предоставлении аваля.

В случае несовершения протеста в неплатеже по векселю, авалированному банком в течение двух рабочих дней, которые следуют за днем оплаты векселя:

• векселедержатель теряет свои права против авалиста;

• теряет юридическую силу договор о предоставлении аваля.

В случае совершения протеста в сроки, определенные законодательством, но неизвещения об этом авалиста в установленном порядке, векселедержатель не теряет своего права по векселю, хотя несет ответственность за ущерб, который может произойти по его небрежности (ответственность векселедержателя не должна превышать сумму векселя).

В случае вины государственных отделений связи в несвоевременном информировании авалиста о протесте векселедержатель должен доказать, что он послал почтовое извещение в установленный срок для избежания возмещения убытков.

Аналитический учет векселей. Для учета авалированных банком векселей ведется регистрационный журнал.

Операции по расчетному счету векселедателя, за вексельные обязательства которого поручился банк, берутся на контроль ОПЕРУ и отделом ценных бумаг.

6. ПРЕДОСТАВЛЕНИЕ КРЕДИТА, ОБЕСПЕЧЕННОГО ВЕКСЕЛЯМИ.

6.1. Экономико-правовые особенности предоставления кредита, обеспеченного векселями.

Предоставление кредита, обеспеченного векселями , - кредитование с использованием векселей в качестве залога. Залог - обеспечение возвратности кредита, при котором банк-кредитор при невыполнении заемщиком обязательств по возвращению кредита и (или) невыплаты процентов по нему имеет право удовлетворить свои требования из стоимости заложенных векселей, имея преимущество перед другими кредиторами в соответствии с действующим законодательством.

Цель проведения операции по предоставлению кредита, обеспеченного векселями - обеспечение возвратности кредитов и снижение издержек банка.

Порядок заключения договора . В обеспечение кредита принимаются, как правило, банковские векселя со сроком погашения не ранее дня возврата основной суммы кредита.

Стоимость заложенных векселей должна быть достаточной для погашения кредита, процентов за пользование им, неустойки, предусмотренной кредитным договором (из расчета десятидневной просрочки возврата кредита), возмещения затрат по другим издержкам, связанным с предъявлением векселя к платежу. Эта стоимость должна превышать сумму требований, удовлетворяемых за ее счет, не менее чем на 30%.

Желательным условием является домициляция векселей, наличие банковского аваля и отметки о неосуществлении протеста.

Во всех векселях, принимаемых в обеспечение кредита, последняя запись в индоссаментном ряду должна быть сделана на имя залогодателя.

Сторонами договора являются заемщик и банк, сторонами договора залога - залогодатель и залогодержатель. В соответствии с действующим законодательством Украины залогодателем может быть как физическое, так и юридическое лицо, как сам заемщик, так и третье лицо (имущественный поручитель). Предлагается заключать договоры залога с залогодателем -юридическим лицом, который сам выступает заемщиком.

Предметом договора являются порядок и условия выдачи банком кредита, в обеспечение обязательств по погашению которого заемщик (одновременно залогодатель) передает банку принадлежащие ему на правах собственности векселя путем залогового индоссамента в пользу банка.

Содержание договора должно включать следующие разделы:

• предмет договора;

• права и обязанности сторон (указываются права и обязанности банка и заемщика по выполнению условий договора);

• ответственность сторон (указываются штрафные санкции в случае невыполнения банком и заемщиком условий договора);

• особые условия (предусматривается порядок изменения условий договора и разрешения споров между банком и заемщиком);

• срок действия договора;

• юридические адреса и реквизиты сторон. Договор хранится в течение трех лет с момента подписания в отделе ценных бумаг

Неотъемлемой частью кредитного договора является договор залога векселей, содержащий следующие разделы:

• предмет договора;

• права и обязанности сторон (указываются права и обязанности залогодержателя и залогодателя по выполнению условий договора);

• обращение взыскания на заложенное имущество (указывается порядок обращения взыскания на заложенные векселя);

• особые условия (предусматривается порядок изменения условий договора и разрешения споров между залогодержателем и залогодателем);

• срок действия договора;

• юридические адреса и реквизиты сторон.

Несоблюдение требований относительно формы договора и его нотариального освидетельствования влечет за собой недействительность договора с последствиями, предусмотренными законодательством Украины. До заключения договора залога банк-залогодержатель должен удостовериться в праве залогодателя на векселя, реальности их погашения в случае невозвращения кредита и (или) процентов по нему.

В договоре должны быть указаны реквизиты векселей и ссылка на прилагаемый к договору реестр.

Договор с приложениями хранится в течение трех лет с момента подписания.

Документы, необходимые для заключения договора . Заемщик представляет в банк следующие документы:

• заявление. В заявлении о предоставлении кредита определяются: целевое направление кредита; сумма кредита; срок пользования, включая конкретные сроки погашения; предлагаемое обеспечение. Также прилагаются короткая характеристика кредитуемой операции и расчет экономической эффективности при ее осуществлении;

• копии учредительных документов заемщика. Копии учредительных документов, документов, свидетельствующих о праве собственности на землю, праве аренды и других документов, подтверждающих правомочность клиента в получении кредита, должны быть нотариально заверены;

• технико-экономическое обоснование кредитуемой операции. К технико-экономическому обоснованию кредитуемой операции прилагаются копии контрактов, договоров, включая договор аренды помещений, оборудования и других документов, относящихся к осуществлению этой операции, с расчетом ожидаемых доходов от реализации продукции (проведения работ, оказания услуг), за счет которых предусматривается погашение будущего кредита, а также прибыли и рентабельности кредитуемой операции;

• бухгалтерские и статистические отчеты, включая отчеты о финансовых результатах, декларации о доходах, выписки по счетам заемщика, расчетный счет которого открыт в другом банке, иную отчетность и материалы;

• для определения платежеспособности заемщика — выводы аудиторских организаций о финансовом состоянии заемщика;

• оригиналы векселей, предлагаемых в залог;

• две ксерокопии каждого векселя;

• реестр векселей, предлагаемых в обеспечение кредита;

• документ, подтверждающий товарный характер векселей;

• карточка с образцами подписей и оттиска печати, если клиент обслуживается в другом банке.

Принимая документы для рассмотрения банком вопроса о приеме векселей в обеспечение кредита, сотрудник отдела ценных бумаг должен предоставить предъявителю расписку в получении векселей.

Рекомендуемые ограничения при приеме векселей в обеспечение кредита. В обеспечение кредита не рекомендуется принимать векселя:

• неакцептованные переводные;

• недомицилированные;

• сроком платежа по предъявлению, если не определен срок для предъявления;

• сроком платежа менее срока возврата кредита;

• предоставленные юридическими лицами, векселя которых опротестовывались за последний год.

Юридическая экспертиза документов предусматривает проверку:

• подлинности вексельного бланка. Законным владельцем векселя является: лицо, на имя которого выписан вексель (ремитент); лицо, на имя которого совершен последний именной индоссамент;

• правильности заполнения в векселе всех реквизитов согласно Положению о переводном и простом векселе;

• непрерывности индоссаментного ряда и законности владения векселем. Экономическая экспертиза документов заключается:

• в проведении мероприятий по оценке кредитоспособности заемщика на основании информации, имеющейся в распоряжении банка;

• в оценке стоимости самих векселей, предлагаемых под обеспечение кредита;

• платежной дисциплины заемщика (учитывается своевременность выплаты платежей в бюджет, погашения выданных ранее кредитов, в том числе другими банками);

• риска возникновения необеспеченных долгов;

• обоснованность общей суммы и срочности заявленного кредита;

• реальность осуществления кредитуемой операции и грамотность предоставленного расчета ее экономической эффективности (учет всех налогов и сборов, предусмотренных законодательством);

• достоверность предоставленных договоров. Кредитоспособность заемщика оценивается на основании'.

• показателей ликвидности баланса заемщика (коэффициент ликвидности не должен быть ниже 0,5; чем ниже коэффициент ликвидности, тем ниже уровень кредитоспособности);

• отчетности заемщика (учитываются прибыль организации за последний год, количество сотрудников, стаж их работы по специальности, размеры авансовых платежей в бюджет, сумма кредиторской и дебиторской задолженности, в том числе бюджету, санкции налоговой инспекции за последние два года, структура активов, в том числе основных средств, краткосрочных вложений и др.).

7. ОСОБЕННОСТИ ОСУЩЕСТВЛЕНИЯ ОПЕРАЦИЙ С БАНКОВСКИМИ ВЕКСЕЛЯМИ,

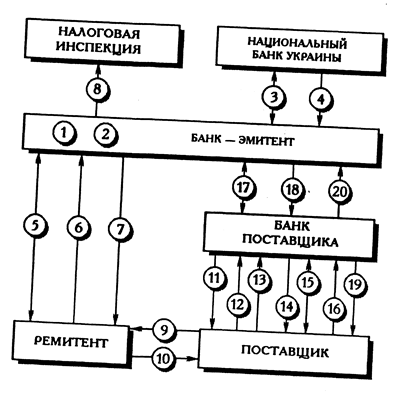

7.1. Эмиссия и обращение банковских векселей ( схема).

7.1. Эмиссия и обращение банковских векселей (перечень действий участников)

1. Принятие решения об эмиссии банком векселей.

2. Определение сумм, процентных ставок и сроков погашения эмитируемых векселей.

3. Заказ на выдачу вексельных бланков.

4. Покупка бланков векселей.

5. Заключение договора купли-продажи векселя.

6. Перечисление суммы в уплату за вексель.

7. Оформление банковского векселя.

8. Оплата государственной пошлины за использование

вексельных бланков.

9. Поставка продукции (оказание услуг).

10. Индоссамент векселя.

11. Предоставление кредита.

12. Залоговый индоссамент векселя.

13. Погашение кредита.

14. Обратный индоссамент векселя.

15. Заключение договора об инкассировании векселя.

16. Инкассовый индоссамент векселя.

17. Подписание Акта предъявления векселя к платежу.

18. Погашение векселя и процентов по нему, если они предусматривались.

19. Перечисление средств в погашение векселя.

20. Возврат векселя с отметкой "ПОГАШЕНО".

7.2. Порядок осуществления эмиссии банковских векселей.

Цель выпуска банковских векселей:

• формирование оптимальной структуры ресурсной базы банка за счет альтернативных источников поступления средств:

оптимизация структуры ресурсной базы достигается повышением удельного веса срочных обязательств за счет ликвидного и привлекательного для инвестора фондового инструмента;

• оперативное управление ресурсами банка:

срочный характер части банковских пассивов даст возможность планировать потребность в ресурсах, связанную с выполнением банком своих обязательств в будущем с большей вероятностью;

участие банка в котировке собственных долговых обязательств обеспечит своевременную реакцию на изменение конъюнктуры и регулирование стоимости ценных бумаг путем формирования спроса на фондовом рынке;

применение вексельного кредита предоставит возможность увеличивать пассивы без негативного влияния на пропорции между объемами свободных ресурсов и качественным спросом на эти ресурсы;

• формирование рынка ценных бумаг Украины:

эмиссия банковских векселей благоприятствует расширению рыночного спектра надежных фондовых инструментов;

• совершенствование расчетов в народном хозяйстве:

вексель воплощает в себе не только характеристики объекта инвестирования (сбережение и увеличение капитала), а и надежность наличного ликвидного средства платежа;

применение вексельного кредита дает возможность субъектам предпринимательской деятельности за умеренную, по сравнению с рыночной стоимостью ресурсов, цену пополнять свои оборотные средства.

Формы выпуска банковских векселей

Банковские векселя обязаны отвечать требованиям действующего законодательства Украины выпускаться на бланках, распространяемых НБУ. Выпуск других бланков запрещен.

Эмиссия банковских векселей может осуществляться на бланках простых векселей установленной НБУ формы. Возможен также выпуск банковских обязательств путем акцепта переводных векселей, эмитированных третьим лицом. Поскольку такая форма может использоваться только в отдельных случаях и для широкомасштабной эмиссии нежелательна, в дальнейшем рассматриваются только вопросы выпуска простых векселей.

Бланк векселя заполняется печатным способом. Исправления текста векселя не допускаются.

Банковский вексель является письменным свидетельством безусловного денежного обязательства банка уплатить определенную самим векселем сумму в четко определенный срок в определенном месте законному векселедержателю или по его приказу.

Банковский вексель должен содержать такие реквизиты:

• наименование документа - "Вексель";

• номер бланка векселя;

• полное наименование лица векселедателя;

• вексельная сумма;

• простое и безусловное обязательство банку уплатить определенную вексельную сумму;

• место составления векселя;

• дата составления векселя;

• срок погашения векселя;

• место осуществления платежа;

• наименование лица - ремитента (первого векселедержателя), кому, либо по приказу которого будет осуществлено погашение векселя.

Вексель подписывается руководителем банка, который выдает вексель, и его главным бухгалтером. Подписи уполномоченных лиц заверяются печатью банка.

Векселя банка могут выпускаться в национальной и иностранной валюте по решению руководства банка.

Целесообразно предусмотреть выпуск банковских векселей со следующими сроками погашения:

• на определенную дату (дисконтные векселя);

• по предъявлению, но не ранее определенной даты (процентные векселя).

Срок обращения банковских векселей определяется в каждом отдельном случае, исходя из потребности банка в ресурсах, их срочности, других факторов.

Порядок приобретения банковских векселей

Ремитентом банковского векселя могут выступать юридические лица - субъекты предпринимательской деятельности. Не допускаетсявыдача векселя нерезиденту.

Векселя сроком погашения на определенную дату продаются с дисконтом - скидкой от их номинальной суммы.

Рекомендуется установить максимальный размер доходности банковских векселей и придерживаться этого показателя при осуществлении сделок по продаже векселей.

Банковские векселя продаются на основании договора купли-продажи банковского векселя.

Вексель оформляется датой выпуска, которая совпадает с днем поступления определенной договором суммы на счет банка, если эта сумма проведена до окончания операционного дня, в противном случае - следующим рабочим днем.

Основанием для оформления банковского векселя является:

• договор купли-продажи векселя;

• документ, подтверждающий поступление определенной договором суммы на счет банка.

Заполненный и заверенный подписями и печатью вексель передается доверенному лицу ремитента в обмен на доверенность.

Аналитический учет эмитированных банком векселей рекомендуется вести в автоматизированном режиме либо в специальном журнале по такой форме:

| № | Наименование ремитента | Р/с, МФО банка | Номер проданного векселя | Номинальная стоимость | Дата продажи | Дата погашения | % по векселю, если дата погашения - по предъявлению |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Выпуск векселя влечет за собой необходимость уплаты госпошлины в размере и в сроки, определенные законодательством.

Обращение банковских векселей

Банковский вексель является свободно обращающейся ценной бумагой. Условия обращения определяются национальным вексельным правом.

Банковский вексель предлагается на рынке как объект инвестирования, средство кредитования, и может использоваться векселедержателем как объект купли-продажи, платежное средство, предмет залога.

Передача банковских векселей осуществляется на основании индоссамента:

• в собственность другого лица — продажа, расчет;

• в обеспечение обязательств — залог;

• для выполнения поручения (инкассо).

Векселедатель при погашении (учете, досрочном погашении, залоге) проверяет только правомерность последнего векселедержателя.

Лицо, которое распоряжается векселем на основании перепоручительного индоссамента, может передать вексель только в порядке перепоручения.

Банк может осуществить учет собственного векселя. Операция осуществляется на основании договора учета. Заключению договора предшествует проведение проверки, предусматривающей:

• проверку подлинности бланка векселя;

• проверку правильности заполнения всех реквизитов;

• проверку непрерывности индоссаментного ряда и сверку данных векселя и данных аналитического учета эмитированных векселей.

Курсовая стоимость банковского векселя устанавливается по договоренности, но при условии, что учетная ставка будет выше максимального уровня доходности банковских векселей на момент учета.

Передача прав по векселю осуществляется на основании индоссамента. Передача векселя заверяется актом приема-передачи векселя.

Заключение договора учета банковского векселя банку влечет необходимость уплаты госпошлины за операции с ценными бумагами. Ответственность за уплату пошлины несет лицо, в пользу которого осуществлялась операция.

Досрочное погашение банковского векселя предусматривает досрочную реализацию вексельного обязательства векселедателем.

Основанием для досрочного погашения является банковский вексель и договор о досрочном погашении, где сторонами устанавливается сумма и другие условия досрочного погашения.

Для досрочного погашения банковского векселя необходимо произвести проверку юридической подлинности векселя и законности векселедержателя.

Стоимость досрочного погашения устанавливается по договоренности, но при условии, что учетная ставка будет выше максимального уровня доходности банковских векселей на момент досрочного погашения.

Векселедержатель не может быть принужден принять сумму в оплату векселя до наступления срока его погашения.

Векселедержатель может обратить иск к векселедателю до наступления срока погашения векселя только на основании судебного определения неплатежеспособности векселедателя.

Порядок погашения векселя банка

Банковский вексель принимается к погашению на основании заявления последнего законного векселедержателя (в том числе на основании перепоручительного индоссамента) при предъявлении векселя. Утраченный вексель восстановлению не подлежит.

Предъявление банковского векселя к погашению от имени последнего законного векселедержателя - юридического лица осуществляет доверенное лицо, которое подтверждает полномочия доверенностью.

• Оплата вексельной суммы (и суммы процентов, если их начисление было предусмотрено) в полном объеме осуществляется на расчетный счет последнего законного векселедержателя.

Начисление процентов на вексельную сумму, если они были предусмотрены, осуществляется за фактическое время обращения векселя по ставке, указанной в векселе.

Оплата вексельной суммы (и суммы процентов, если их начисление было предусмотрено) осуществляется против векселя с распиской векселедержателя на бланке векселя о получении платежа по векселю.

На лицевой стороне бланка оплаченного банковского векселя проставляется штамп "ПОГАШЕНО".

Банковские векселя принимаются для погашения после проведения проверки юридической подлинности векселя и законности векселедержателя.

После передачи погашенного векселя в банк-векселедатель вексель хранится в документах дня.

Литература:

1. Энциклопедия фондового рынка ( книга четвертая) Ю.М. Лысенко, А.И. Рымарук, В.П. Ляшко, С.Ю. Фомичева. Киев - 1998 г.

2. Энциклопедия фондового рынка ( книга первая ) Ю.М. Лысенко, А.И. Рымарук, О. Музыченко, Киев - 1998 г.

3. Сборник систематизированного законодательства "Бухгалтерия" "Вексель в Украине", № 34 (397) от 21 августа 2000 г.

4. "БАЛАНС" Всеукраинский бухгалтерский еженедельник, Спецвыпуск, август 2000 г.

5. "Вестник фондового рынка".

6. Унифицированный

29-04-2015, 03:21