Задача экономического анализа по рентабельности - выявить влияние внешних факторов, определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно- хозяйственной деятельности от основных технико-экономических факторов.

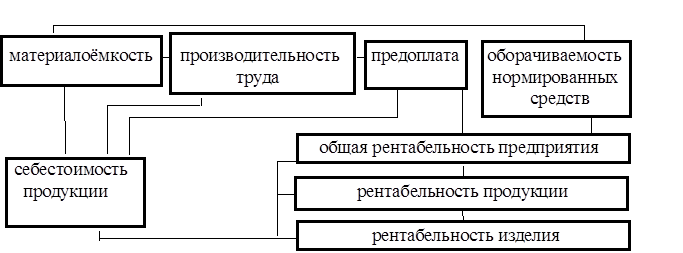

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия. Для такого анализа используют модифицированную формулу расчета показателя общей рентабельности, предложенную А.Д.Шереметом.

Р = (Е / 1/УМ) + 1/К , где

Р - общая рентабельность предприятия %

Е - общая (балансовая) прибыль, % к объему реализованной

продукции;

У - удельный вес активной части в общей стоимости основных

производственных фондов, доли единицы;

М - коэффициент фондоотдачи активной части основных

производственных фондов;

К - коэффициент оборачиваемости нормированных средств.

2.4. Методика анализа общей рентабельности.

Методика анализа общей рентабельности:

1) по факторам эффективности;

2) в зависимости от размера прибыли и величины

производственных факторов.

Балансовая (общая) прибыль - это конечный финансовый результат производственно-финансовой деятельности. Вместо общей прибыли у предприятия может образоваться общий убыток, и такое предприятие перейдет в категорию убыточных. Общая прибыль (убыток) состоит из прибыли (убытка) от реализации продукции, работ и услуг; внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала года, степень выполнения плана, определяют и оценивают факторы, влияющие на эти показатели, и их отклонения от плана; выявляют и изучают причины потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно-хозяйственной деятельности предприятия; вскрывают и подсчитывают резервы возможного увеличения прибыли или дохода предприятия.

Рентабельность целесообразно рассчитывать также по отдельным направлениям работы предприятия, в частности :

рентабельность по основной деятельности

Рез. от реал. * 100 / Зат. на произв. продукции

рентабельность основного капитала

Баланс. Пр. или Уб. / Сумма соб. ср. на начало года и на конец года

2.5. Порог рентабельности.

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и прибыли. Известно, что при соблюдении всех прочих равных условий темпы роста прибыли всегда опережают темпы роста реализации продукции. При росте объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается и появляется «эффект дополнительной прибыли».

Анализ безубыточности (анализ соотношения «затраты — объем производства — прибыль», CVP-анализ) в настоящее время широко используется для определения:

• критического объема производства для безубыточной работы;

• зависимости финансового результата от изменений одного из элементов соотношения;

• запаса финансовой прочности предприятия;

• оценки производственного риска;

• целесообразности собственного производства или закупки;

• минимальной договорной цены на определенный период;

• планирования прибыли и т. д.

Анализ безубыточности основан на ряде допущений. Во-первых, затраты можно разделить на постоянные и переменные. Ряд затрат предприятия может содержать как переменную, так и постоянную части — так называемые смешанные затраты (к ним чаще всего относятся расходы на электроэнергию, транспорт, содержание и эксплуатацию оборудования). Смешанные затраты подлежат дифференциации на постоянную и переменную части. Следует также учитывать, что сохранение постоянных издержек на одном уровне возможно только в ограниченном диапазоне объемов производства.

Во-вторых, зависимость между объемом реализованной продукции и переменными издержками линейная. В реальной жизни переменные издержки могут изменяться в другой пропорции.

Известно, что соотношение переменных издержек и объема производства зависит как от жизненного цикла изделия, так и от инфляции, по-разному затрагивающей цены на покупаемое сырье, материалы, заработную плату.

В-третьих, остается неизменным ассортимент изделий.

В-четвертых, объем производства и реализации в прогнозируемом периоде равны.

Данные допущения соответствуют условиям массового производства с достаточно непродолжительным производственным циклом, что дает возможность широкого применения анализа безубыточности на таких предприятиях. Не могут опираться на подобный анализ в финансовом планировании предприятия авиа-, судостроения, производители уникальной продукции.

Основной составной частью анализа безубыточности является определение «точки безубыточности» («порога рентабельности», «мертвой точки»).

Точка безубыточности — это такой объем реализации, при котором выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции.

При расчете точки безубыточности надо учитывать, что в модели линейной зависимости точка безубыточности может быть одна, в то время как на практике функция затрат носит нелинейный характер и может пересекать линию объемов производства в нескольких местах. Поэтому анализ должен точно очерчивать границы роста объемов производства, когда допущения линейного характера зависимости оправданы производственными условиями.

Минимальный объем реализации Qmin покрывающий затраты на производство и реализацию (EBIT == 0), т. е. точку безубыточности, в единицах продукции определяют:

Qmin = F/(P-a) , шт. или в денежном выражении:

Bmin =F/(1-b)

где Q — количество единиц продукции;

Р — цена единицы продукции;

F—расходы постоянные;

V— расходы переменные;

а — величина переменных затрат в цене единицы продукции;

b — доля переменных затрат в базовой выручке.

Величина прибыли при запланированных объемах производства и реализации будет равна:

EBIT=PQ – F - a * Q,

где EBIT — прибыль до уплаты процентов и налогов.

Помимо рассмотренного математического метода анализа безубыточности рекомендуется рассмотреть маржинальный метод, в основе которого лежит маржинальная прибыль.

Маржинальная прибыль представляет собой превышение выручки над величиной переменных затрат на производство и реализацию продукции, работ, услуг.

Маржинальный подход лежит в основе управленческих решений, связанных с ассортиментной политикой, с продвижением продукции на рынок, ценообразованием и рядом других задач повышения конкурентоспособности производимой продукции. Доля маржинальной прибыли в цене единицы продукции является постоянной величиной, и предпочтение отдается тому виду продукции, который обеспечивает наибольшее значение маржинальной прибыли. Снижение показателей маржинальной прибыли вызывает необходимость дополнительного производства и реализации продукции или пересмотра ассортиментной политики.

Удельная маржинальная прибыль (GMgm) — производный показатель, который характеризует величину маржинальной прибыли в цене единицы продукции:

GMgm = р - а,

где GMgm — удельная маржинальная прибыль;

Р — цена единицы продукции;

а — переменные затраты в единице продукции.

Коэффициент маржинальной прибыли — это отношение маржинальной прибыли к выручке от реализации. Он показывает, какая доля выручки от реализации используется на покрытие постоянных затрат в формирование прибыли.

Коэффициент маржинальной прибыли рассчитывается как доля маржинальной прибыли в выручке от реализации (S):

KGM = GM/S.

2.6. Запас финансовой прочности.

Необходимо раскрыть содержание этого термина, определить порядок расчета его величины.

Запас финансовой прочности, или кромка безопасности, показывает, насколько можно сокращать производство продукции, не неся при этом убытков. В абсолютном выражении расчет представляет разницу между запланированным объемом реализации и точкой безубыточности.

1. В абсолютном выражении:

Зфин = Q план – Qmin

2. В относительном выражении:

Зфин = ( Q план – Qmin ) / Q план

Показатель финансовой прочности, рассчитанный в относительном выражении как доля от прогнозируемого объема реализации, используется для оценки производственного риска, т. е. потерь, связанных со структурой затрат на производство.

3. В стоимостном выражении:

Зфин = Q план * Р – Qmin * Р

где Р — цена изделия.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Полная и всесторонняя оценка риска имеет принципиальное значение при принятии финансовых решений, поэтому в западном финансовом менеджменте разработаны многочисленные методы, позволяющие с помощью математического аппарата просчитать последствия предпринимаемых мер.

ЗАКЛЮЧЕНИЕ

Главная цель производственного предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В первой главе данной работы был показан механизм выявления результатов хозяйственно деятельности предприятия.

Во второй главе, занимающей большую часть работы, были изложены возможные варианты анализа результата деятельности предприятия.

Главная цель работы – консолидация отдельных научно-методических материалов по поднятому вопросу, с намерением приобретения теоретических навыков по анализу финансово-хозяйственной деятельности производственного предприятия.

ИСТОЧНИКИ МАТЕРИАЛА

1. Дамари Р., Финансы и предпринимательство / Пер. с англ. Вышинский Е.В., Пипейкина В.П.: Елень, 1992. – 222 с.

2. Ковалев В.В., Финансовый анализ. — М, Финансы и статистика, 1996. – 432 с.

3. Балабанов И.Т., Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2001. – 208 с.

4. Попова Р.Г., Самонова И.Н., Доброседова И.И., Финансы предприятий, — СПб: Питер, 2002. – 224 с.

5. Сайт soglasie.rostovcity

6. Сайт rels.obninsk

7. Сайт exlibris . ng . ru

29-04-2015, 03:44