Кафедра бухгалтерського обліку

Контрольна робота

З дисципліни: “Податковий облік"

Варіант 12

Суми 2008

Зміст

1. Сутність експортного та бюджетного відшкодування ПДВ. Порядок складання розрахунку частки бюджетного відшкодування

2. Облік витрат, які не включають до складу валових витрат

Список літератури

1. Сутність експортного та бюджетного відшкодування ПДВ. Порядок складання розрахунку частки бюджетного відшкодування

Прийняття в 1997 році Закону України "Про податок на додану вартість" було обумовлено радше нашим нестримним прагненням вступу до ЄС, аніж об’єктивною економічною доцільністю, адже цей вид податку є характерним для економічно розвинутих країн. Недаремно ПДВ у світовій економічній практиці отримав неофіційну назву "європейського податку", що відображає не лише географію походження ПДВ, а і його інтеграційне значення для країн Євросоюзу в сенсі забезпечення його подальшого економічного зростання.

Дійсно, починаючи з 70-х років минулого століття, із прийняттям 17 травня 1977 року спеціальної директиви ЄС про уніфікацію правових норм, які регулюють стягнення ПДВ, цей вид податку затверджувався як основний непрямий податок та визначався його правовий статус обов’язкового для всіх країн - членів ЄС, починаючи з 1982 року. Показовим також є той факт, що на початку 90-х років лише близько 80 країн світу використовували ПДВ як дієвий інструмент у своїй фіскальній політиці завдяки високим показникам в економіці і культурі оподаткування. Податок на додану вартість, який у деяких країнах має іншу назву: споживчий податок (Японія), податок на товари та послуги (Канада, Нова Зеландія), а по суті залишається податком на додану вартість (англійською - Value-Added Tax (VAT)) і притаманний майже всім промислово розвинутим країнам. Мабуть, єдиною економічно розвинутою державою, в якій на даний час ПДВ не використовується при непрямому оподаткуванні є Сполучені Штати Америки. Але економісти США досить жваво дискутують про необхідність заміни податку з обороту на федеративний податок на додану вартість і обумовлено це тим, що ПДВ став одним із найефективніших нововведень у фіскальній політиці та практиці розвинутих країн за останні півстоліття. У більшості країн саме податок на додану вартість забезпечує від 12 до 30% державних доходів, що становить еквівалент приблизно в 5-10% національного валового продукту.

Незважаючи на успішне застосування податку в світовій практиці, зарубіжний досвід використання ПДВ має ряд невирішених питань, пов’язаних із негативними особливостями широкого використання ПДВ. Тому сліпе копіювання положень зарубіжного законодавства про ПДВ у теорію і практику будь якої країни є небажаним. В Україні в цьому переконалися всі - економісти, політики і самі платники податку, для яких відшкодування ПДВ стало болючою та постійною проблемою.

Найбільш гостро на сьогодні стоїть проблема відшкодування експортного податку на додану вартість і це стосується не лише України. Вона викликана, перш за все, масштабними зловживаннями в цій галузі. Для країн Європейського Союзу вона набула загрозливого характеру. За підрахунками Європейської Комісії, обсяги незаконного відшкодування ПДВ досягають 60-100 млрд. євро. В Україні стали поширеними фіктивні зовнішньоекономічні операції, які супроводжуються фальсифікацією документів, використанням неіснуючих іноземних партнерів і, як наслідок, незаконним отриманням ПДВ з бюджету. Зрозуміло, що це викликає все більше нарікань на адресу податкових органів через велику заборгованість перед справжніми експортерами.

У 2007 році обсяг бюджетного відшкодування ПДВ грошовими коштами становив 18868,9 млн. гривень. Експорт товарів за 11 місяців зріс на 27,9% порівняно з відповідним періодом за 2006 рік (за даними Держкомстату). Невідповідність темпів зростання експорту та відшкодування ПДВ призвела до накопичення боргу перед платниками ПДВ з бюджетного відшкодування податку на додану вартість, обсяг якого на кінець 2007 року становив близько 8 млрд. гривень.

Слід зазначити, що відшкодування ПДВ здійснюється за регіональною ознакою, що підтверджується статистикою: за 10 місяців 2007 року відшкодовано 76,5% від сум, що підлягали відшкодуванню (залишку на початок року і заявлених сум, за винятком відмовлених податковими органами), то в Донецькій області відшкодовано 96,3% таких сум, Чернівецькій - 93,2%, Черкаській - 90,9%, Запорізькій - 90,3%. У той же час цей показник для Сумської області становить лише 46%, Вінницької - 52,1%, Київської - 54,4%, Житомирської - 59,3%, Волинської - 61,5%, Києва і Севастополя - 67,4 відсотка.

За якою ж схемою діють шахраї? Наприклад, суб’єкт підприємництва оформлює надходження неіснуючих товарів від фіктивного підприємства і таким чином збільшує свій податковий кредит на 20% від ціни придбання. Далі товар вивозиться за межі митного кордону України на адресу вигаданого або спеціально створеного підприємства-нерезидента. У підсумку експортер одержує право на отримання експортного відшкодування. Бюджет від експортера нічого не отримує. Масштаби таких операцій можуть бути різними, а відшкодування експортного ПДВ здійснюється з бюджету, тобто зрештою - з гаманців пересічних громадян.

Слід відзначити, що махінації експортерів, часто не без допомоги "компетентних органів", відбуваються без явних порушень законодавчих чи нормативних актів. Зовнішньоекономічні ціни визначають суб’єкти підприємницької діяльності на основі врахування попиту і пропозиції на договірних засадах (відповідно до Закону України "Про ціни і ціноутворення" і Указу Президента "Про заходи щодо вдосконалення кон’юнктурно-цінової політики у сфері зовнішньоекономічної діяльності").

Ні для кого не є новиною, що не всі вантажівки перевіряються на наявність продукції, що задекларована у вантажній митній декларації. Підприємство, яке фіктивно продає товар за завищеною ціною з метою подальшого експорту через легальні підприємства, не перераховує отриманий у ціні товару ПДВ до державного бюджету, але правопорушення вчиняє фірма-одноденка, яка закривається чи відкривається при потребі, а не експортер. Щодо коштів (за товар та ПДВ), то вони повертаються до експортера у вигляді валютної виручки, пропорційно якій здійснюється відшкодування експортного ПДВ.

Одним із напрямків перевірочної роботи податкового органу є встановлення джерела формування експортної виручки в кожному випадку відшкодування податку на додану вартість по експортних операціях. Наслідком такої перевірки, як правило, стає встановлення факту ненадходження реальної експортної виручки на рахунок експортера. Грошові кошти, які лише документально видаються як виручка за експорт товару, насправді лише прокручуються уповноваженим банком та повертаються на рахунок першоджерела.

Отже, ситуація, що склалася з відшкодуванням ПДВ в Україні має реальну загрозу подальшого розростання у зв’язку з тим, що держава на даний час не має дієвого механізму попередження незаконного відшкодування ПДВ. Саме застосування незаконних схем відшкодування ПДВ при здійсненні експортних операцій породжує більш суттєву проблему - проблему викачки капіталу з економіки України. Незаконне отримання відшкодування експортного ПДВ означає для України не лише втрату фінансових ресурсів, але й упущену вигоду, розмір якої взагалі не можна підрахувати.

Лише коли динаміка відшкодування ПДВ при здійсненні експортних операцій повною мірою співпадатиме з динамікою експорту в Україні, тоді і ми будемо мати можливість констатувати, що суми відшкодування ПДВ мають під собою реальне економічне підґрунтя, а не є наслідком незаконної "оборотки" псевдоекпортерів.

Відповідно до п.6.2 Закону України "Про податок на додану вартість" ставка податку на додану вартість становить 0% до бази оподаткування при експорті товарів і супутніх такому експорту послуг. Експорт - митний режим, відповідно до якого товари вивозяться за межі митної території України для вільного обігу без зобов'язання про їх повернення на цю територію та без встановлення умов їх використання за межами митної території України. Супутніми ж послугами є такі, вартість яких до митної вартості товарів, що експортуються або імпортуються.

Вартість таких послуг входить до митної вартості експортованих та імпортованих товарів (тобто нульова ставка застосовується також до вартості транспортування, перевезення, завантаження, розвантаження експортованих товарів за умови включення вартості таких послуг у вантажну митну декларацію). Товари вважаються експортованими платником податку в разі, якщо їх експорт засвідчений належно оформленою митною вантажною декларацією.

Для права на експортне відшкодування ПДВ недостатньо вивезти товари - треба додатково подати розрахунок експортного відшкодування, а також підтвердити оплату придбаних товарів, які будуть згодом експортовані, та отримання валютної виручки за них.

З 1 червня 2005 р. почав діяти новий порядок бюджетного відшкодування податку на додану вартість, який введено Законом України "Про внесення змін до Закону України "Про Державний бюджет України на 2005 рік" та деяких інших законодавчих актів України" від 25.03.2005 р. № 2505-IV (Далі - Закон № 2505). Тепер він однаковий для всіх платників податків, за винятком тих, які згідно із законом не мають права на бюджетне відшкодування.

Замість різновидів відшкодувань - звичайне, бюджетне, експортне, тепер є лише бюджетне.

Особи, що не мають права на бюджетне відшкодування. Згідно з пп.7.7.11 Закону України "Про податок на додану вартість" від 03.04.97 р. № 168/97-ВР (далі - Закон про ПДВ) та пп.5.12.1 Порядку заповнення та подання декларації з податку на додану вартість, затвердженого наказом ДПАУ від 15.06.2005 р. № 213 (далі - порядок № 213), на отримання бюджетного відшкодування не має права особа, яка:

а) була зареєстрована платником ПДВ менше 12 календарних місяців до місяця, за підсумками якого подається заява на бюджетне відшкодування;

б) мала обсяги оподатковуваних операцій1 за останні 12 календарних місяців менші, ніж заявлена сума бюджетного відшкодування (крім нарахування податкового кредиту внаслідок придбання або спорудження (будівництва) основних фондів);

в) не здійснювала діяльність протягом останніх 12 календарних місяців.

Порядок відшкодування ПДВ описано в п.7.7 Закону про ПДВ.

За підсумками першого періоду, в якому виникло від’ємне значення різниці між сумою податкових зобов’язань та податкового кредиту звітного періоду (далі - від’ємне значення), платник бюджетного відшкодування не одержує. В залежності від результатів попередніх податкових періодів суму такого від’ємного значення може бути враховано в цьому ж (першому) періоді:

а) у зменшення суми податкового боргу щодо ПДВ попередніх податкових періодів (у тому числі розстроченого чи відстроченого).

б) за відсутності такого боргу сума від’ємного значення враховується в складі податкового кредиту наступного (другого) звітного періоду (пп.7.7.1 Закону про ПДВ).

Якщо за результатами наступного (другого) звітного періоду знову виникає від’ємне значення, то лише тоді платник має право на бюджетне відшкодування, причому тієї частини від’ємного значення, що дорівнює сумі податку, фактично сплаченій одержувачами товарів (послуг) своїм постачальникам у попередньому (першому) податковому періоді. Залишок від’ємного значення першого податкового періоду, що не було включено до розрахунку бюджетного відшкодування за підсумками другого податкового періоду, включається до складу податкового кредиту наступного (третього) податкового періоду (пп.7.7.2 Закону про ПДВ).

При розрахунку суми бюджетного відшкодування необхідно чітко визначити:

що розуміти під фактичною сплатою, чи можна до неї віднести бартерні розрахунки?

якщо за підсумками другого періоду маємо не від’ємне, а нульове значення (тобто податковий кредит дорівнює податковим зобов’язанням), чи можна розраховувати на відшкодування від’ємного значення першого періоду?

В Законі про ПДВ не зазначено, що оплата постачальникам має провадитися саме в грошовій формі. Тому існує думка, що бартерний розрахунок можна вважати фактично сплаченою постачальникам сумою. Але ми рекомендуємо не включати "бартерні" суми ПДВ до бюджетного відшкодування, але включити їх до податкового кредиту наступних періодів, зменшуючи цим податкові зобов’язання наступних періодів. Це можна аргументувати тим, що зміст бюджетного відшкодування полягає, насамперед, у відшкодуванні саме грошових коштів, сплачених постачальникам в складі податкового кредиту.

Друге запитання виникає в зв’язку з тим, що в пп.7.7.2 Закону про ПДВ передбачається відшкодування тільки за умови від’ємного значення у другому періоді. Але відшкодовувати при нульовому значенні другого періоду дозволяє оновлена форма декларації з ПДВ, а точніше, наведені в ній формули.

Якщо підприємство належить до галузі суднобудування і літакобудування, воно може отримати відшкодування за підсумками першого періоду, в якому виникло від’ємне значення (п.13 Прикінцевих положень Закону № 2505, розділ 6 Порядку № 213).

Бюджетне відшкодування може здійснюватися:

1) поверненням коштів на банківський рахунок платника;

2) в рахунок податкових зобов’язань майбутніх податкових періодів.

Спосіб відшкодування платник обирає самостійно, відображаючи свій вибір в декларації того періоду, за підсумками якого платник набуває права на відшкодування. Таке рішення платник приймає щодо всієї (повної) суми бюджетного відшкодування.

Якщо платник податків обирає відшкодування на банківський рахунок, він повинен подати відповідну заяву до ДПІ, пройти податкову перевірку і подати необхідні "папери" до Держказначейства (пп.7.7.4 Закону про ПДВ).

Якщо платник податків обирає відшкодування у рахунок майбутніх податкових зобов’язань, то зазначена сума відшкодування не враховується при розрахунку сум бюджетного відшкодування наступних податкових періодів (пп.7.7.3 Закону про ПДВ). Ця сума надалі не відображається в деклараціях з ПДВ, але до повного її погашення продовжує зменшувати податкові зобов’язання подальших податкових періодів. Механізм такого зменшення відображається в додатку 2 до декларації.

Звернімо увагу, що згідно листа ДПАУ від 30.12.2005 р. № 26335/7/16-1217 суми ПДВ, які обліковуються як переплата в картці особового рахунку, задекларовані до відшкодування, не можуть бути списані внаслідок того, що минув термін давності у 1095 днів. Дійсно, при направленні бюджетного відшкодування в рахунок майбутніх платежів з ПДВ декларація, в якій зазначається таке рішення платника, по суті є заявою на відшкодування. А з поданням заяви обчислювання 1095 днів припиняється.

Відшкодування грошима. Порядок отримання грошового відшкодування описано в пп.7.7.4, 7.7.5 Закону про ПДВ.

Визначимо дії платника податків поетапно.

1) платник податків подає за підсумками відповідного податкового періоду до ДПІ:

декларацію з ПДВ (оригінал та копію) із зазначенням суми бюджетного відшкодування в ряд.25.1. Службова особа податкового органу на першій сторінці копії декларації ставить позначку про її прийняття (штамп податкового органу, дата, вхідний номер). Далі копія з позначкою повертається платнику податків для подання до Держказначейства. При цьому в службовому полі декларації платник податків проставляє позначку про отримання цієї копії (пп.4.1.3 Порядку № 213);

додаток 3 до декларації з ПДВ "Розрахунок суми бюджетного відшкодування";

заяву про повернення суми бюджетного відшкодування за формою згідно з додатком 4 до декларації з ПДВ;

2) платник податків подає протягом 5 днів після подання декларації податковому органу до Держказначейства:

копію декларації з ПДВ з позначкою ДПІ;

розрахунок суми бюджетного відшкодування;

копії погашених податкових векселів (розписок) за їх наявності;

оригінали п’яти основних аркушів (примірників декларанта) ВМД за наявності експортних операцій;

3) податковий орган протягом 30 днів, наступних за днем отримання декларації з ПДВ, проводить документальну невиїзну (камеральну) або в певних випадках - позапланову виїзну (документальну) перевірку (див. пп.7.7.5 Закону про ПДВ);

4) податковий орган протягом 5 днів після закінчення перевірки надає Держказначейству висновок щодо сум, що підлягають відшкодуванню;

5) Держказначейство протягом 5 операційних днів після отримання висновку від ДПІ перераховує суму відшкодування на банківський рахунок платника податків.

Таким чином, максимальний строк відшкодування, відлік якого ведеться від дня подання декларації до ДПІ, становить 40 днів. Це 30 днів перевірки + 5 днів на подання висновку + 5 операційних днів перерахування грошей на банківський рахунок. Звичайно, фактично цей строк може бути значно менше максимального.

Але наказом від 18.08.2005 р. № 350 ДПАУ затвердила Методичні рекомендації щодо взаємодії між підрозділами органів державної податкової служби України при організації та проведенні перевірок достовірності нарахування бюджетного відшкодування податку на додану вартість. Згідно з п.4.1 Метод рекомендацій у органів ДПС на проведення невиїзної документальної перевірки та позапланової виїзної перевірки є 60 календарних днів.

Втім, пп.7.7.5 Закону про ПДВ цілком можна зрозуміти інакше, і тоді на всі ці перевірки у податкових органів 30, а не 60 днів. Але податківці наполягають на своєму (лист ДПАУ від 15.11.2005 р. № 22871/7/16-1317).

Найцікавіше, що податковий орган зобов’язаний надавати органу державного казначейства висновок із зазначенням суми, що підлягає відшкодуванню з бюджету, навіть у тих випадках, коли в результаті перевірок таку суму визнано недостовірною (пп.7.7.5 Закону про ПДВ). Наслідки розбіжності суми заявленого бюджетного відшкодування із сумою, підтвердженою в результаті перевірки, регламентовано пп.7.7.7 Закону про ПДВ.

Джерелом сплати бюджетного відшкодування (у тому числі бюджетного боргу) є загальні доходи Держбюджету України. Забороняється застерігати чи обмежувати виплату бюджетного відшкодування наявністю чи відсутністю доходів, отриманих від ПДВ, в окремих регіонах України (пп.7.7.10 Закону про ПДВ).

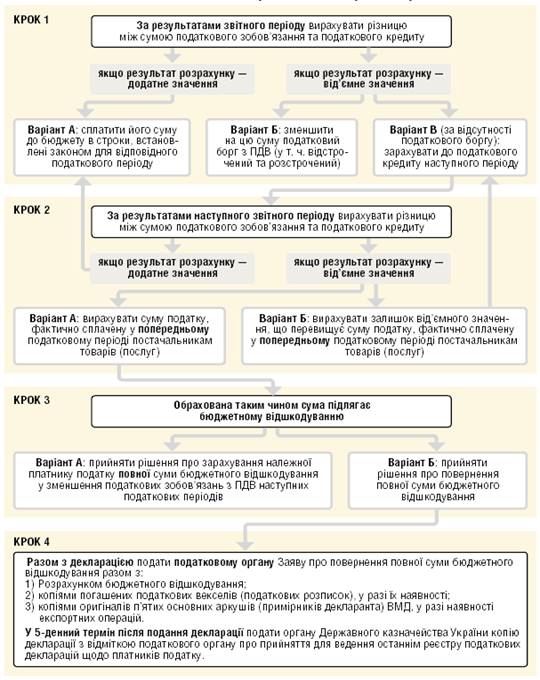

Аналіз порядку визначення суми ПДВ, що підлягає сплаті до бюджету або бюджетному відшкодуванню, викладеного в оновленому п.7.7 Закону про ПДВ, дозволяє розробити такий алгоритм дій платника податку в нових умовах (див. Рис. 1).

Попередня оплата (авансування) товарів, які згідно з договорами підлягають вивезенню (експортуванню) за межі митної території України, не є підставою для виникнення податкових зобов´язань. Таким чином, операції, пов´язані з експортом товарів, відображаються в Податковій декларації тільки в тому випадку, коли товари фактично вивезені з митної території України, що підтверджено ВМД, а суми авансів, отриманих за товари, що підлягають експорту, у декларації з ПДВ не відображаються. Тобто підприємство отримує право на відшкодування сум ПДВ з бюджету протягом наступного місяця, що настає після подання декларації, і тільки тоді, коли здійснений експорт товарів.

Рис.1. Порядок визначення платником податку суми податку, що підлягає сплаті до бюджету або бюджетному відшкодуванню

Що ж до експорту робіт (послуг), то дата виникнення податкових зобов´язань визначається по першій події: або по даті зарахування коштів від замовника робіт (послуг) на банківський рахунок платника податків, або по даті оформлення документа, що засвідчує факт виконання таких робіт (послуг).

При здійсненні операцій, що обкладаються ПДВ за нульовою ставкою відповідно, бюджетне

8-09-2015, 11:49