Спільним в обліку валових витрат і витрат виробництва (діяльності) є наступне:

Валові витрати і витрати виробництва (діяльності) базуються на основі первинних документів;

Традиційні витрати виробництва (діяльності), зокрема витрати на оплату праці, на соціальні заходи, на обов’язковий аудит тощо є одночасно й валовими витратами.

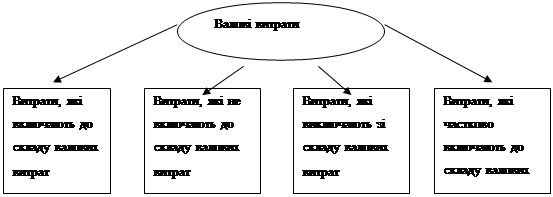

Усі витрати підприємства поділяють на 4 групи: (рис.2)

|

Рис.2. Склад валових витрат

До складу валових витрат не включають витрати на потреби, не пов’язані з веденням господарської діяльності.

Законом України “Про оподаткування прибутку підприємств" визначено, що господарська діяльність - це діяльність особи, спрямована на отримання доходу в грошовій, матеріальній чи нематеріальній формах, якщо особиста участь цієї особи в організації такої діяльності є регулярною, постійною та істотною.

До зазначених витрат належать:

витрати на організацію і проведення прийомів, презентацій, свят, розваг і відпочинку, придбання і розповсюдження подарунків (крім благодійних внесків і пожертвувань неприбутковим організаціям і витрат, пов’язаних із проведенням рекламної діяльності) Ці обмеження не стосуються підприємств, діяльність яких полягає в організації прийомів, презентацій і свят на замовлення та здійснюють за рахунок інших осіб;

витрати на придбання лотерей, участь в азартних іграх;

фінансування особистих потреб фізичних осіб, за винятком на оплату праці та інших виплат, передбачених чинним законодавством.

витрати на сплату податку на прибуток;

витрати на сплату податку на нерухомість;

витрати на сплату податку на дивіденди;

витрати на сплату податку від грального бізнесу;

витрати на сплату податку на репартацію доходів;

витрати на сплату податку на додану вартість, включеного до ціни товарів (робіт, послуг), що придбаваються для виробничого чи невиробничого використання, якщо підприємство - платник податку на додану вартість;

витрати на сплату податків на доходи фізичних осіб, що відраховуються за рахунок сум таких доходів відповідно до закону України про оподаткування доходів фізичних осіб (прибутковий податок);

витрати на оплату вартості торговельних патентів;

витрати на сплату штрафів, неустойки, за рішенням сторін (договору) або за рішенням відповідних державних органів, суду, арбітражного чи третейського судів;

витрати, не підтверджені відповідними розрахунками, платіжними та іншими документами, обов’язковість ведення та зберігання яких передбачено правилами ведення податкового обліку. Разом з тим, якщо підприємство поновить зазначені документи у наступних періодах, підтверджені витрати включають до валових витрат податкового періоду, на який припадає поновлення.

Список літератури

1. Закон України "Про внесення змін до Закону України "Про Державний бюджет України на 2005 рік" та деяких інших законодавчих актів України" від 25.03.2005 р. № 2505-IV.

2. Закон України "Про податок на додану вартість" від 03.04.97 р. № 168/97-ВР.

3. Закон України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000 р. № 2181-III.

4. Кучерявенко М.П. Податкове право України: Академічний курс [Текст]: підручник / М.П. Кучерявенко; Мін-во освіти і науки України. - К.: Правова єдність, 2008. - 701 с. -

5. Пасько Т.О. Податковий облік [Текст]: навчальний посібник / Т.О. Пасько. - Суми: ВТД "Університетська книга", 2007. - 202 с.

6. Податкова декларація з податку на додану вартість, форму якої затверджено наказом ДПАУ від 15.06.2005 р. № 213.

7. Порядок заповнення та подання декларації з податку на додану вартість, затверджений наказом ДПАУ від 15.06.2005 р. № 213.

8. Сердюк В.М. Податковий облік [Текст]: навчальний посібник / В.М. Сердюк. - К.: ЦНЛ, 2005. - 312 с.

9. Ткаченко Н.М. Податкові системи країн світу та України. Облік і звітність [Текст]: навчально-методичний посібник / Н.М. Ткаченко, Т.М. Горова, Н.О. Ільєнко; Мін-во освіти і науки України. - К.: Алерта, 2004. - 554 с.

10. Хомин П.Я. Формування звітності в підсистемах фінансового, управлінського й податкового обліку [Текст]: монографія / П.Я. Хомин; Мін-во освіти і науки України, Тернопільська академія н/г. - Тернопіль: Економічна думка, 2004. - 288 с.

8-09-2015, 11:49