Министерство образования Российской Федерации

Выксунский металлургический техникум им. А.А.Козерадского

Сопровождение и эксплуатация АИС «1С: бухгалтерия»

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

КП 2202.13.002.00 ПЗ

Руководитель проекта

____________Киршман С.Ю.

Проект разработал

_____________Костюк М.А.

г.Выкса

2006

Содержание

Аннотация

Введение

1. Определение предметной области

2. Сопровождение АИС «1С: Бухгалтерия»

3. Эксплуатация АИС «1С: Бухгалтерия»

3.1 Подготовка системы к эксплуатации

3.1.1 Использование типовых операций

3.1.2 Сведения об организации

3.1.3 Справочники

3.1.4 Банковские реквизиты контрагентов

3.2 Учет денежных средств и расчетов

3.2.1 Учет операций на расчетном счету

3.2.2 Отражение операций по расчетному счету в компьютерной бухгалтерии

3.3 Учет основных средств

3.4 Внедрение счетов-фактур

3.4.1 Учет счетов-фактур выданных

3.4.2 Оформление счетов-фактур

3.4.3 Учет счетов-фактур полученных

3.5 Средства получения результатной информации

3.5.1 Журнал-ордер и ведомость по счету

3.5.2 Обороты счета (Главная книга)

3.5.3 Оборотно-сальдовая ведомость

3.5.4 Формирование внешней отчетности. Составление бухгалтерской отчетности

3.6 Проектная часть

3.6.1 Бухгалтерский учет кассовых операций

3.6.2 Компьютерный учет кассовых операций

4. Пути дальнейшего развития

Заключение

Список используемой литературы

Аннотация

Данная пояснительная записка содержит информацию по АИС «1С: бухгалтерия», ее эксплуатации и сопровождении в конкретно существующей организации – Областной Совет Российской Оборонно-Спортивной Технической Организации.

Прочитав данную пояснительную записку, пользователь сможет понять выгодность использования АИС, и работать в данной АИС, приложив при этом минимальные усилия.

Введение

«1С: Предприятие » является универсальной системой, позволяющей создавать автоматизированные информационные системы бухгалтерского учета для различных отраслей народного хозяйства.

В состав системы входят три основных компонента: «Бухгалтерский учет», «Оперативный учет» и «Расчет», - каждая из которых расширяет возможности системы дополнительными механизмами обработки информации.

Компонента «Бухгалтерский учет» ориентирована на отражение хозяйственных операций на счетах бухгалтерского учета. Она оперирует такими понятиями, как «бухгалтерские счета», «операции» и «проводки». Возможности этой компоненты позволяют организовать многомерный, многоуровневый и мультивалютный аналитический учет параллельно в нескольких планах счетов в натуральном и денежном выражении.

Все организации обязаны вести бухгалтерский учет имущества, обязательств и хозяйственных операций, обобщать информацию на балансовых и забалансовых счетах, вести синтетические и аналитические регистры, составлять бухгалтерскую отчетность.

1. Определение предметной области

1С: Бухгалтерия 7.7 - универсальная программа массового назначения для автоматизации бухгалтерского учета. Она представляет собой компоненту "Бухгалтерский учет" системы программ "1С: Предприятие 7.7" с типовой конфигурацией. Компонента "Бухгалтерский учет" позволяет реализовать любую схему учета и может использоваться как автономно, так и совместно с другими компонентами "1С: Предприятия 7.7". Типовая конфигурация представляет собой готовое решение для автоматизации большинства участков бухгалтерского учета.

Порядок формирования и состав показателей налоговых регистров, реализованных в редакции 4.5 типовой конфигурации 1С Бухгалтерия 7.7, соответствуют системе налогового учета, рекомендованной ФНС России для исчисления прибыли в соответствии с нормами гл. 25 НК РФ. Регистры налогового учета позволяют анализировать данные налогового учета от отдельных хозяйственных операций до строк налоговой декларации.

При регистрации хозяйственных операций в налоговом учете в программе используются данные бухгалтерского учета, что позволяет избежать повторного ввода данных вручную. При проведении первичных документов производится отражение хозяйственных операций одновременно в бухгалтерском и в

налоговом учете, но вместе с тем существует возможность отражения специфических операций налогового учета, которые не регистрируются в бухгалтерском учете, например, перенос на следующие отчетные (налоговые) периоды расходов, учитываемых в особом порядке.

Кроме отражения отдельных хозяйственных операций для целей налогового учета в 1С Бухгалтерии 7.7 реализовано автоматическое выполнение следующих регламентных операций:

· учет отрицательного результата от реализации амортизируемого имущества в составе расходов текущего отчетного (налогового) периода;

· учет расходов на НИОКР в составе расходов текущего отчетного (налогового) периода;

· учет расходов по освоению природных ресурсов в составе расходов текущего отчетного (налогового) периода;

· учет фактических платежей по долгосрочному страхованию жизни работников;

· учет фактических платежей по страхованию на оплату медицинских расходов;

· учет фактических платежей по страхованию на случай утраты трудоспособности или наступления смерти;

· учет расходов по страхованию имущества в составе расходов текущего отчетного (налогового) периода;

· учет расходов будущих периодов на оплату труда в составе расходов текущего отчетного (налогового) периода;

· учет налогов и сборов с расходов на оплату труда будущих периодов в составе расходов текущего отчетного (налогового) периода;

· учет расходов по страхованию на оплату медицинских расходов в составе расходов текущего отчетного (налогового) периода в составе расходов текущего отчетного (налогового) периода;

· учет расходов по страхованию на случай утраты трудоспособности или наступления смерти в составе расходов текущего отчетного (налогового) периода;

Тема проекта «Сопровождение и эксплуатация АИС 1С: бухгалтерия» подразумевает под собой полный анализ использования данного программного продукта на конкретном предприятии, где использование данной АИС организовано по схеме "ничего лишнего", поэтому и не используются некоторые функции, которыми оснащены программа 1С: бухгалтерия.

Данный программный продукт широко используется в организации СП РОСТО.

РОСТО - Российская оборонная спортивно-техническая организация была создана в 1926году. РОСТО - фактически единственная общественная организация, уставной деятельностью которой являются: военно-патриотическое воспитание граждан, кадров массовых технических профессий, развитие авиационных, технических и военно-прикладных видов спорта, технического творчества молодежи.

2. Сопровождение АИС «1С: Бухгалтерия»

Сопровождение АИС «1С: Бухгалтерия» осуществляется системным программистом филиала компании «1С» г.Нижний Новгород, который также выполняет функции аминистратора.

Должностные обязанности:

· Программное сопровождение конфигурации 1С-Предприятие:

· Модификация существующих документов, отчетов, обработок бухгалтерского, оперативного и управленческого учета;

· Создание новых документов, отчетов, обработок бухгалтерского, оперативного и управленческого учета;

· Разработка методов и форм ведения учета товарооборота;

· Обучение персонала центрального офиса и филиалов работе с существующими и вновь создаваемыми документами и отчетами;

· Создание документации к программному продукту.

Т.к. «1С: Бухгалтерия» – это сложный программный комплекс, обслуживающий разветвленную БД, то эксплуатация ИС – это непрерывное занесение новых данных, удаление старых, исправление ошибок. В процессе работы не исключена возможность внесения таких "исправлений", которые сделают невозможным дальнейшее использование системы. Кроме ошибок человека за компьютером, возможны ошибки АИС, операционной системы, а также просто аварии, например, неожиданные отключения питания или сбои диска. Для защиты от подобных неприятностей системному администратору следует принять ряд мер. Другой важный аспект деятельности системного администратора – обеспечение секретности коммерческой информации.

Кроме того, в обязанности системного администратора входит изменение конфигурации системы и первичный анализ возникающих неполадок. Разработка отчетных форм, хотя и требует высокой квалификации, не требует особых полномочий. Поэтому эта работа не входит в круг непосредственных обязанностей системного администратора.

Перечисленные функции выполняться одним человеком из-за небольшого масштаба предприятия и интенсивности эксплуатации системы. При распределении обязанностей вид меню, которое система предлагает конкретному лицу при входе и, соответственно, разрешенный для него набор действий, могут варьироваться.

Непосредственно работу в «1С: Бухгалтерии» осуществляет главный бухгалтер организации. При возникновении неполадок или для доработки программы главный бухгалтер обращается к системному администратору своей системы.

3. Эсплуатация АИС «1С: бухгалтерии»

3.1 Подготовка системы к эксплуатации

Эксплуатация АИС 1С: Бухгалтерия в организации ОС РОСТО производится главным бухгалтером на персональном ПК. При введении данной программы многие бухгалтерские операции стало можно выполнять автоматически и гораздо быстрее.

3.1.1 Использование типовых операций

Ряд хозяйственных операций с точки зрения отражения в регистрах бухгалтерского учета имеют однотипный характер, т.е. регистрируются одинаковым набором взаимосвязанных бухгалтерских проводок.

Для регистрации подобных хозяйственных операций в бухгалтерии используется механизм типовых операций. Типовая содержит шаблон – сценарий формирования проводок для регистрации какого-либо хозяйственного факта.

Шаблон включает:

· Правила заполнения реквизитов операции: даты, номера, суммы и содержания;

· Правила заполнения дополнительных реквизитов операции, если они предусмотрены в операции;

· Список проводок операции;

· Правила заполнения реквизитов проводок: корреспондирующих счетов, суммы, субконто, количества, валюты, формулы вычисления сумм и проводок.

При отражении факта хозяйственной деятельности типовой операцией автоматически генерируются проводки, а реквезиты проводок и операции в целом заполняются значениями по описанным в шаблоне правилам.

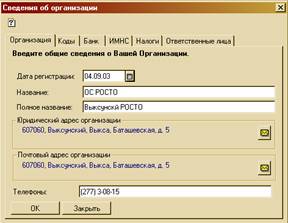

3.1.2 Сведения об организации

При установке программы «1С:бухгалтерия» к первоначальному этапу относится заполнение Сведений об организации. Сведения об организации - постоянная или условно-постоянная информация. Данную информацию хранят в константах. Для автоматизированного хранения констант, предназначеных для хранения сведений об организации, заполнена обработка «Сведения об организации», которая автоматически запускается при первом запуске системы в режиме «1С: Предприятие». Экранная форма обработки включает несколько закладок (рис. 1)

Рис.1 – Сведения об организации

3.1.3 Справочники

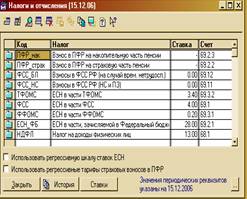

Информация о налогах, плательщиком которых является организация, приводится в справочнике «Налоги и отчисления». Каждый налог или его состовляющая – это отдельный элемент справочника. Он описывается набором значений реквизитов, которые используются в процессе ведения учета и составления отчетности. К обязательным реквизитам относятся «Код» и «Наименование» (рис. 2)

Заполенение реквизитов на уплату значительно упрощает подготовку поручения на перечисление налоговых взносов. В этом случае достаточно в экранной форме документа «Платежное поручение» щелкнуть на кнопке «Перечисление налога», а затем на строке с наименованием налога, и большинство реквизитов платежного поручения будет заполнено автоматически.

Рисунок 2 – Справочник «Налоги и отчисления»

Платежные реквизиты включают сведения о получателе, которые хранятся в справочнике «Контрагенты», и сведения о банковских реквизитах получателя, которые хранятся в справочнике «Расчетные счета».

Справочник «Контрагенты» поддерживает несколько уровней иерархии, что позволяет группировать контрагентов по определенным критериям и осуществлять их быстрый поиск (рис. 3).

Рисунок 3- Справочник «Сведения о конртагенте»

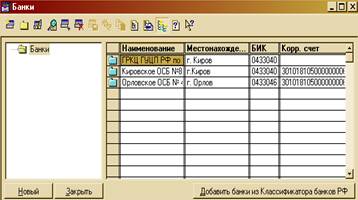

3.1.4 Банковские реквизиты контрагентов

Платежные реквизиты контрагентов заносят в справочник «Банковские счета». Одним из реквизитов этого справочника является ссылка на справочник «Банки». Это позволяет многократно использовать сведения об одном и том же банке, обслуживающих разных контрагентов.

Список банков двухуровневый. Первый уровень описывает регион Российской Федерации, второй — банки, зарегистрированные на территории Нижегородской области (рис. 4).

Рисунок 4 – Справочник «Банки»

3.2 Учет денежных средств и расчетов

3.2.1 Учет операций на расчетном счету

В процессе хозяйственной деятельности особую роль играют денежные средства, поскольку являются наиболее ликвидной частью ее активов.

Прием и выдача наличных средств и безналичные перечисления производятся на основании документов специальной формы. В организации ОС РОСТО используется 2 вида документов:

Платежное поручение – поручение организации банку о перечислении соответствующей суммы с ее расчетного счета на расчетный счет получателя. Организация-плательщик предъявляет в банк поручение на бланке установленной формы (Приложение А, Б).

Поручения действительно в течение 10 дней со дня выписки. Для расчетов между организациями за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором, применяется платежное требование.

Платежное требование – является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Организация периодически получает из банка выписки из расчетного счета, т.е. перечень произведенных за день операций по расчетному счету. К выписке банка прилагаются документы, полученные от других организаций, на основании которых начислены или списаны средства, а также документы на списание, выписанные организацией.

Выписка из расчетного счета – это второй экземпляр лицевого счета организации, открытого ей банком. (Приложение).

3.2.2 Отражение операций по расчетному счету в компьютерной бухгалтерии

Для учета денежных средств организации в обслуживающих банках в компьютерной бухгалтерии используется балансовый счет 51 «Расчетные счета». Поскольку организация имеет несколько расчетных счетов, открытых в различных банках, то для аналитического учета используете справочник «Банковские счета».

Приказ обслуживающему банку на перечисление с расчетного счета чаще всего оформляется в виде платежного поручения. Для выписки платежного поручения в компьютерной бухгалтерии предназначен документ «Платежное поручение».

Платежные поручения в течение года нумеруются автоматически в порядке возрастания их номеров.

В поле «от» указывается дата платежного поручения. При подготовке нового платежного поручения в этом поле автоматически проставляется рабочая дата. Реквизит «Получатель» заполняется выбором из справочника «Контрагенты» Если получатель в справочнике отсутствует, информацию о нем можно ввести непосредственно в процессе выписки платежного поручения. При оформлении платежного поручения на налогов и взносов заполнение реквизита «Получатель» следует производить с помощью кнопки «Перечисление налога», расположенной в нижнем углу экранной формы документа. При этом отрывается специальная форма для заполнения реквизитов налогового платежа. Выбор платежа осуществляется из справочника «Налоги и отчисления». При этом в платежном поручении автоматически заполняются не только реквизиты получателя, но и ряд других, в числе поле «Сумма», где отражается сумма текущей задолженности по налогу.

В поле «Назначение платежа» указывается целевое назначение платежа. Платеж можно отправить почтой, телеграфом или электронной почтой (поле «Вид платежа).

3.3 Учет основных средств

К основным средствам относятся:

· здания

· сооружения

· рабочие и силовые машины и оборудование

· измерительные и регулирующие приборы и устройства

· вычислительная техника

· транспортные средства

· инструмент

· производственный и хозяйственный инвентарь и принадлежности

· прочие основные средства

Рассмотрим основные операции по формированию первоначальной стоимости основных средств:

Операция |

Корреспондирующие счета | |

| дебет | кредит | |

| Приобретение отдельных объектов основных средств | ||

| Оборудование не требует монтажа | ||

| А) оприходование оборудования: | ||

| Стоимость оборудования без НДС | 08.3 | 60.1 |

| Сумма НДС | 19.1 | 60.1 |

| Б) принятие объекта к учету | 01 | 08.4 |

| Оборудование требует монтажа | ||

| А) оприходование оборудования: | ||

| Стоимомть оборудования без НДС | 07 | 60.1 |

| Сумма НДС | 19.1 | 60.1 |

| Б) передача оборудования в монтаж | 08.3 | 07 |

| В) приняты к оплате монтажные работы: | ||

| Стоимость монтажных работ без НДС | 08.3 | 60.1 |

| Сумма НДС | 19.1 | 60.1 |

| Г) принятие объекта к учету | 01 | 08.3 |

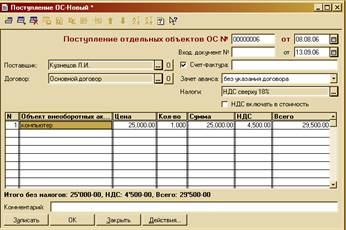

Например, 23 октября по накладной №43 от ООО «Лада» получен автомобиль ВАЗ 2211 стоимостью 259600 руб., в том числе НДС 39600 руб. К документам поставщика приложен счет-фактура №78. Автомобиль оприходован в гараж по приходному ордеру №7. Задолженность подлежит погашению до 29 октября.

Регистрация этой операции производится следующим образом. В меню «Документы» выбирается «Учет ОС», в нем – подпункт «Поступление ОС», и открывается экранная форма документа (рис 5).

После заполнения всех полей документ имеет вид:

Рисунок 5 – Поступление ОС

При проведении документа автоматически формируются проводки с кредита счета 60.1 «Расчеты с поставщиками и подрядчиками в рублях», объекты аналитического учета ООО «Лада» и «Накладная №43 от 23.10.2006» в дебет счетов 08.4 «Приобретение отдельных объектов основных средств», объект аналитического учета «Автомобиль ВАЗ 2111» на сумму 220000 руб. и 19.1 «Налог на добавленную стоимостьпри приобретении основных средств», объекты аналитического учета – ООО «Лада» и «Поступление ОС 000014 (14.010.2006)» на сумму 39600.00 руб.

30 октября машина введена в эксплуатацию. Согласно акту о приеме-передаче объекта основных средств по форме №ОС-17объект передан в эксплуатацию в подразделение «бухгалтерия», ответственной за сохранность назначена бухгалтер Постникова Н.А., срок полезного использования 8 лет, способ начисления амортизации для целей бухгалтерского и налогового учета – линейный.

В меню «Документы» выбирается «Учет ОС», а в нем – подпункт «Ввод в эксплуатацию ОС» и открывается экранная форма документа.

На закладке «Общие сведения» указывается:

· вид (группа) ОС: Машины и оборудования

· место эксплуатации: гараж

· ответственное лицо: Постникова Наталья Александровна

· признак, что объектподлежит амортизации

· признак, что по объекту следуетначислять амортизацию

· признак, что для целей налогового учета объект следуетвключить в состав амортизируемого имущества

На закладке «Бухгалтерский учет» указыввается срок полезного использования объекта, способ начисления амортизации, счет, на который следует относить амортизационные отчисления и объекты аналитического учета.

На закладке «Налоговый учет» указывается:

· первоначальная стоимость – 220000 руб.

· срок полезного использования – 96 месяцев

· амортизационная группа – четвертая группа (от 5 до 8 лет)

· метод начисления амортизации – линейный

· вид расхода – другие расходы, включаемые в состав косвенных расходов

· элемент расхода – амортизация

После заполнения экранной формы документ вновь сохраняется, но уже с проведением. При проведении автоматически формируется:

- в бухгалтерском учете – проводка по дебету субсчета 01.1 «Основные средства в организации» с кредита субсчета 08.4 «Приобретение отдельных объектов основных средств»

- в налоговом учете – «проводка» по дебету счета Н05.01 «Первоначальная стоимость основных средств» и кредиту счета Р01.01 «Формирование стоимости объектов основных средств».

На принятый к учету объект основных средств открывается инвентарная карточка.

3.4 Ведение счетов-фактур

3.4.1 Учет счетов-фактур выданных

Порядокисчисления и уплаты налога на добавленную стоимость традиционно считается наиболее сложным. НДС «сопровождает» большинство сделок по приобретению и продаже активов организации и имеет многочисленные нюансы исчисления. Специфика налогового учета НДС заключается в том, что он хотя и базируется на данных бухгалтерского учета, но в отличие от всех остальных налогов ставит сам бухгалтерский учет в жесткую зависимость от выполнения различных требований.

3.4.2 Оформление счетов-фактур

В счете-фактуре должны быть указаны:

1. порядковый номер и дата ее выписки

2. наименование, адрес и идентификационные номера налогоплательщика и покупателя

3. наименование и адрес грузоотправителя и грузополучателя

4. номер платежно-кассового документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнение работ, оказание услуг)

5. количество (объем) поставляемых или отгруженных по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения

6. цена без учета налога

7. сумма акциза по подакциозным товарам

8. налоговая ставка

9. стоимость всего количества поставляемых по счету-фактур товаров с учетом суммы налога

Счет-фактура подписывается руководителем или главным бухгалтером организации в соответствии с приказом по организации.

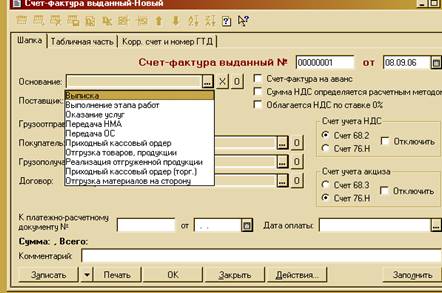

Рассмотрим порядок заполнения реквизитов экранной формы документа «Счет-фактура выданный».

На первой закладке приводятся сведения для заполнения реквизитов шапки счета-фактуры, а также указываются свойства заполняемого экземпляра документа и порядок формирования бухгалтерских записей при его проведении.

Каждому новому счету-фактуре программа автоматически присваивает уникальный номер в порядке возрастания. В реквизите «Договор» указывается основание расчетов. Когда счет-фактура выписывается на основании другого документа, реквизит заполняется автоматически.

В табличной части указываются сведения об оказанных услугах. При проведении формируется проводка по начислению налога на добавленную стоимость.

Рисунок 6 –

8-09-2015, 12:37