Оглавление

Введение

1. Упрощенная система налогообложения

1.1. Преимущества и недостатки перехода налогоплательщиков на УСН

1.2. Ведение налогового учета при переходе на УСН

2. Особенности упрощенной системы налогообложения 2008г.

2.1. Плательщики единого налога

2.2. Поправки учета доходов и расходов

Заключение

Список использованной литературы

Реферат

Работа «Ведение налогового учета налогоплательщиками, перешедшими на упрощенную систему налогообложения» состоит из введения, 2 глав, заключения, списка использованной литературы. Содержание работы изложено на 25 страницах. Содержит 3 рисунка и 2 таблицы. Список использованной литературы включает 12 наименований.

Цель работы состоит в раскрытии темы: ведение налогового учета налогоплательщиками, перешедшими на упрощенную систему налогообложения.

Задача данной работы состоит в изучении объектов налогообложения, рассмотрении преимуществ и недостатков перехода налогоплательщиков на упрощенную систему налогообложения, а также особенностей ведения налогового учета при переходе на УСН.

Объект исследования является действующая упрощенная система налогообложения и ее применение в практике налогообложения субъектов малого предпринимательства.

Теоретической и методологической основой послужили: научные труды отечественных авторов по проблемам малого предпринимательства, Налоговый кодекс РФ, иные законодательные акты РФ и РД, инструктивные и методические материалы по применению специальных налоговых режимов в деятельности субъектов малого предпринимательства.

Полученные результаты говорят о том, что упрощенная система налогообложения на сегодняшний день является действительно льготной. Однако для того, чтобы решение о переводе всего бизнеса или его части на УСНО было взвешенным, нужно ясно представлять себе все ограничения, которые законодатели наложили на «упрощенные» фирмы. Применяющие ее фирмы в два- три раза снижают налоговую нагрузку. Использование полученных результатов возможно для оценки возможности перехода налогоплательщиков на упрощенную систему налогообложения и ведения налогового учета перешедшим на УСН.

Введение

Упрощенная система налогообложения введена с 2003 года. И с тех пор многие организации предпочли перейти на «упрощенку». Но некоторые фирмы до сих пор не приемлют эту налоговую систему, считая ее сложной в применении.

Многие бухгалтеры считают упрощенную систему налогообложения неприменимой для фирмы, в которой они работают. И напрасно. Ведь ни для кого не секрет, что невысокие доходы многих малых предприятий с трудом позволяют честно платить все налоги. А «упрощенка» – это законный способ налоговой оптимизации, о котором знают далеко не все. К тому же для бухгалтера этот спецрежим означает сокращение трудоемкости бухгалтерского и налогового учета.

Таким образом, целью данной работы является раскрытие темы: «Ведение налогового учета налогоплательщиками, перешедшими на упрощенную систему налогообложения». Поставленная цель потребовала решения следующих задач:

· Проанализировать суть и объекты упрощенной системы налогообложения

· Выделить преимущества и недостатки перехода на упрощенную систему налогообложения

· Рассмотреть ведение налогового учета налогоплательщиками, перешедшими на УСН

· Изучить нормативное регулирование упрощенной системы налогообложения.

Данная работа подготовлена на основе учебно – методической литературы, законодательных актов и нормативных документов, регулирующих предпринимательскую деятельность и определяющих правовые и методологические основы организации и ведения бухгалтерского учёта в Российской Федерации.

1. Упрощенная система налогообложения

Объектом упрощенной системы налогообложения могут быть организации и индивидуальные предприниматели. (Рис. 1)

Переход на упрощенную систему для действующих организаций и предпринимателей возможен только с начала года. Для этого в период с 1 октября по 30 ноября предыдушего года необходимо подать заявление в налоговый орган по месту учета. Организации при этом сообщают о размере доходов от реализации, который не должен превышать 11 млн. руб. за 9 месяцев года, в котором подается заявление.

Рис.1. Объекты упрощенной системы налогообложения.

Вновь созданные организации (вновь зарегистрированные индивидуальные предприниматели) имеют право применять упрощенную систему с момента создания. Заявление в этом случае подается одновременно с подачей заявления о постановке на учет в налоговых органах.

1.1. Преимущества и недостатки перехода налогоплательщиков на УСН

Преимущества упрощенной системы налогообложения состоят в следующем

Упрощенная система налогообложения на сегодняшний день является действительно льготной. Применяющие ее фирмы в два- три раза снижают налоговую нагрузку.

Таблица 1. Преимущества и недостатки упрощенной системы налогообложения.

Вместо налогов на прибыль, на имущество, ЕСН, а также НДС (за исключением налога, подлежащего уплате при ввозе товаров на таможенную территорию России) «упрощенные» фирмы платят единый налог (п. 2 ст. 346.11 НК РФ). Его ставка сравнительно низкая: 15 процентов для фирм и коммерсантов, которые выбрали объект налогообложения «доходы минус расходы», и 6 процентов – при объекте налогообложения «доходы» (ст. 346.20 НК РФ).

Кроме того, организации, которые перешли на упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Это общеизвестные плюсы «упрощенки». На них финансовые специалисты обращают внимание в первую очередь[1] .

Однако для того, чтобы решение о переводе всего бизнеса или его части на УСНО было взвешенным, нужно ясно представлять себе все ограничения, которые законодатели наложили на «упрощенные» фирмы.

Главные недостатки фирм на «упрощенке» таковы:

· организации, которые ее применяют, должны платить обязательные пенсионные взносы, взносы на страхование от несчастных случаев и профзаболеваний на производстве, а также некоторые другие налоги в соответствии с законодательством. При этом за фирмой сохраняются обязанности налогового агента (п. 3 и 5 ст. 346.11 НК РФ);

· они обязаны соблюдать порядок ведения кассовых операций и сдавать статистическую отчетность (п. 4 ст. 346.11 НК РФ);

· так же как и всем остальным фирмам, «упрощенцам» приходится вести бухгалтерский учет основных средств и нематериальных активов (п. 3 ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»);

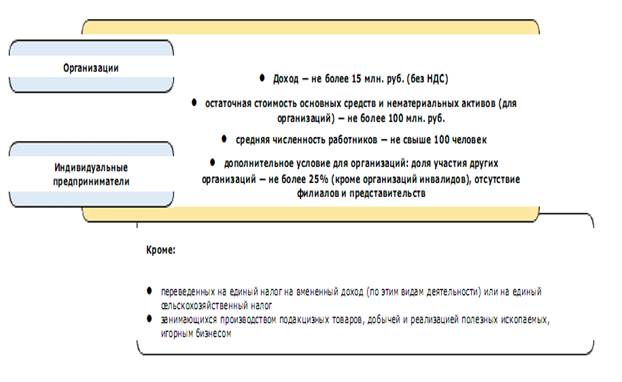

· УСНО не вправе применять фирмы, которые перечислены в пункте 3 статьи 346.12 Налогового кодекса. В частности, это компании, в которых доля участия других организаций составляет более 25 процентов, средняя численность работников превышает 100 человек, а остаточная стоимость основных средств и нематериальных активов больше 100 миллионов рублей;

· доходы «упрощенца» не могут превышать 20 миллионов рублей в течение отчетного (налогового) периода (п. 4 ст. 346.13 НК РФ).

Принимая решение, переводить ли бизнес на УСНО, финансовому работнику необходимо учитывать перечисленные недостатки «упрощенной» системы. Также нужно иметь в виду следующее.

Во-первых, предельный размер дохода фирмы на УСНО делает данный инструмент налоговой оптимизации привлекательным только для представителей малого и среднего бизнеса. Крупным предприятиям с многомиллионными оборотами «упрощенка» не интересна. Такие компании могут использовать ее лишь эпизодически для решения отдельных задач. А создание большого числа мелких фирм вместо одной большой будет просто нецелесообразным.

Во-вторых, ограничение на участие в уставном капитале новой фирмы на УСНО других организаций приводит к тому, что учредителями чаще всего становятся граждане. В этой связи следует обратить внимание на два немаловажных момента.

С одной стороны, необходимо свести к минимуму риск признания фирм, которые участвуют в «упрощенных» схемах, взаимозависимыми в соответствии с положениями статьи 20 Налогового кодекса. То есть учредителями спецрежимной компании не должны быть руководители или собственники создающей организации или их родственники. В противном случае налоговые работники будут вправе контролировать уровень цен по всем сделкам между данными фирмами (ст. 40 НК РФ).

С другой стороны, собственники бизнеса могут быть не заинтересованы в создании вспомогательных фирм, которые фактически не будут им принадлежать. Ведь в результате они могут потерять над ними контроль. Поэтому для многих холдингов с «прозрачной» структурой использование организаций, находящихся на УСНО, не представляется возможным.

Наконец, говоря об экономии на налоговых платежах, не стоит забывать о росте издержек, связанных с дроблением бизнеса. Расходы на создание и обслуживание группы из нескольких фирм могут оказаться больше суммы сэкономленных налогов. Очень часто размер таких расходов сложно или невозможно рассчитать на этапе принятия решения о переходе на «упрощенку». Причем это могут быть как прямые затраты (платежи за регистрацию новых фирм, заработная плата персонала, арендная плата и др.), так и косвенные, оценить которые можно только приблизительно.

Крупной фирме, например, может быть выгоднее договориться с банком о получении кредита, выиграть тендер или заключить соглашение с контрагентами на привлекательных условиях, чем переводить бизнес на «упрощенку». Нужно учитывать и то, что клиенты предпочитают работать с солидными поставщиками, которые имеют сложившуюся репутацию. Поэтому в некоторых случаях дробление может негативно сказаться на имидже компании, а также на ее взаимоотношениях с партнерами.

Не следует упускать из виду и возможность возникновения дополнительных налоговых рисков, а соответственно и расходов, к которым нужно быть готовыми.

У компании возрастает объем документооборота, усложняется контроль за созданной структурой из многих фирм, требуется создание системы расчетов и платежей между ними. Здесь необходимо обратить внимание на один важный момент. Чтобы снизить налоговые риски, не рекомендуется ставить на учет новые фирмы в ту же инспекцию, в которой числится создающая их организация. В противном случае налоговые работники получат полную картину связей между компаниями. Понятно, что они смогут воспользоваться этой информацией при предъявлении холдингу налоговых претензий в будущем.

И наконец, хотя «упрощенцы» и освобождены от бухгалтерского учета, целесообразно будет все же вести его в полном объеме. В некоторых случаях это просто обязательно. Например, если спецрежимной компании потребуется выплатить дивиденды, их можно будет рассчитать только на основании данных бухучета. Кроме того, если компания нарушит условия применения УСНО и будет вынуждена перейти на общую систему налогообложения, ей будет непросто восстановить бухгалтерский учет за весь период работы.

Итак, прежде чем руководитель примет окончательное решение о «дроблении» крупной компании на множество «упрощенных» фирм, ему следует тщательно просчитать риски и возможные негативные последствия этой операции.

Если бизнес все же решено «поделить», нужно внимательно отнестись к выбору объекта налогообложения у «упрощенных» фирм. Здесь действует известное правило «20 на 40». Его смысл следующий. Сначала нужно определить процентное отношение размера доходов, уменьшенных на величину произведенных расходов в соответствии с положениями главы 26.2 Налогового кодекса, к общему размеру поступлений. Если процент меньше 20, то выбирается объект «доходы минус расходы», если больше 40 – «доходы». Когда данное отношение находится в интервале от 20 до 40 процентов, нужно оценить размер страховых взносов на пенсионное страхование. При значительных суммах платежей в качестве объекта налогообложения следует использовать полученные доходы (п. 1 ст. 346.14 НК РФ)[2] .

В целом предпочтительнее определить объект налогообложения в виде доходов. Так можно будет не только упростить учет, но и снизить налоговые риски, которые связаны с учетом расходов. Перечень последних для «упрощенцев» весьма ограничен (ст. 346.16 НК РФ).

1.2 Ведение налогового учета при переходе на УСН

В настоящее время существует множество различных схем оптимизации налогообложения с помощью «упрощенных» фирм. Рассмотрим их нюансы в разрезе отдельных налогов.

Фирмам на «упрощенке» разумно пользоваться своим правом не платить НДС, которое им дает пункт 2 статьи 346.11 Налогового кодекса, только в одном случае – если их покупатели не нуждаются в вычете «входного» налога. Такая ситуация типична для организаций, которые торгуют в розницу. Если их обороты значительны, дробление на несколько фирм будет выгодным. Производственные же компании, которые, как правило, работают с крупными клиентами, не могут позволить себе «забыть» об НДС. Ведь в результате они растеряют партнеров. Поэтому освобождение от НДС в определенном смысле слабое место «упрощенки».

На практике можно встретить разновидность данной схемы – объединение нескольких фирм, находящихся на УСНО, в простое товарищество. Следует иметь в виду, что контролеры требуют платить НДС от всех его участников независимо от режима налогообложения (письмо Минфина России от 11 февраля 2005 г. № 03-03-02-04/ 1/37). Кроме того, с 1 января 2006 года вступила в действие статья 174.1 Налогового кодекса, которая регламентирует уплату НДС в рамках товарищества. Контролеры могут сослаться на нее в ходе проверки. Поэтому фирмам, которые решатся применить указанную схему, нужно быть готовыми отстаивать свои интересы в арбитражном суде.

Еще одно направление использования фирм на УСНО – перевод на них тех видов деятельности и операций, которые не облагаются НДС. В соответствии с пунктом 4 статьи 170 Налогового кодекса, если у фирмы присутствуют как облагаемые, так и не облагаемые НДС операции, она обязана обеспечить раздельный учет сумм налога. Так как ведение его зачастую оказывается трудоемким, виды деятельности, не облагаемые НДС, передают «дочерней» фирме, если это возможно.

Экономии по налогу на прибыль можно достигнуть за счет двух факторов.

Во-первых, большинство фирм применяют метод начисления, в то время как «упрощенцы» – кассовый метод. Это дает возможность организации на общем режиме налогообложения (далее – основная) начислять и учитывать расходы раньше, чем получит оплату и соответственно доходы фирма на УСНО (далее – вспомогательная). Период такой отсрочки может быть практически любым, чем, однако, не стоит злоупотреблять.

Во-вторых, льготная по сравнению с налогом на прибыль ставка единого налога позволяет сокращать платежи в бюджет с помощью переноса прибыли с общего режима на упрощенный. Существует масса вариантов реализации этого преимущества. При этом не все из них эффективны и безопасны. Наиболее популярны следующие:

· вспомогательная фирма оказывает разного рода услуги и выполняет работы. Причем желательно, чтобы эти услуги или работы были не абстрактными, а связанными с деятельностью основной фирмы, были экономически обоснованными и фактически оказывались (выполнялись);

· основная и вспомогательная фирма заключают «прямой» договор на поставку (куплю-продажу). Таким образом, торговую наценку собирают на «упрощенной» фирме. В дальнейшем товар продают конечному покупателю. Эта схема имеет два слабых места. С одной стороны, данный вариант возможен, только если покупатель не заинтересован в суммах «входного» НДС, а с другой – сумма договора с конечным покупателем будет ограничена предельным размером дохода вспомогательной фирмы (20 миллионов рублей);

· c вспомогательной фирмой заключают посредническое соглашение. Оно может быть оформлено, например, в виде договора поручения или комиссии. Также упрощенная компания может выступить в качестве агента. Оказывая посреднические услуги, вспомогательная фирма будет увеличивать себестоимость товарно-материальных ценностей или продукции, которые закупает или производит основная организация. Следует отметить, что налоговые работники уделяют особое внимание посредническим договорам. Чтобы снизить риски, не стоит использовать данную схему на постоянной основе и устанавливать слишком большое вознаграждение посреднику. Необходимо, чтобы сделка имела экономический смысл. Расходы на услуги посредника должны быть обоснованы. Кроме того, нужно иметь в виду, что работа с договорами комиссии значительно усложняет документооборот;

· основная фирма соглашается уплатить штраф по договорам, которые она заключила с вспомогательной организацией. При этом размер санкций должен быть сопоставим с суммой основного обязательства. Разумеется, суммы и сроки уплаты штрафов необходимо документально обосновать;

· вспомогательной фирме уступают право требования по долговому обязательству с убытком. Данную схему на практике применяют со следующими ограничениями. Если у фирмы на УСНО объектом налогообложения являются «доходы», то стоимость уступки не должна превышать 75 процентов от суммы долгового обязательства. Если «доходы минус расходы» – 37,5 процента (затраты на приобретение права требования долга не учитывают при расчете единого налога). В противном случае вспомогательная организация при реализации этого права требования заплатит единый налог в большем размере, чем сумма полученной экономии на налоге на прибыль;

· вспомогательная фирма может выдать основной организации процентный заем. В данном случае необходимо учесть ограничение по размеру принимаемых при расчете налога на прибыль процентов в соответствии со статьей 269 Налогового кодекса. В то же время сумма самого займа должна быть весьма значительной. При реализации этой схемы на практике возникают сложности, связанные с отвлечением значительных сумм из оборота. К тому же не вполне ясно, на каком основании вспомогательная фирма будет получать деньги.

Упрощенная система налогообложения позволяет существенно сэкономить на «зарплатных» налогах, освобождая фирму от обязанности платить ЕСН. Однако не следует злоупотреблять этой льготой и выстраивать систему отношений, единственная цель которых – снизить единый социальный налог.

Так, некоторые консультанты предлагают фирме на общей системе налогообложения перевести свой персонал в фирму с УСНО, как правило, с объектом налогообложения «доходы минус расходы». В итоге расходы на оплату труда заменяются тратами на оплату услуг по предоставлению персонала (договор аутсорсинга). ЕСН с этих сумм платить не нужно, а сумма единого налога будет незначительной.

Учитывая, что договор аутсорсинга – довольно экзотический и на сегодняшний день четко законодательством не регламентирован, налоговые инспекторы, которым данная схема хорошо известна, скорее всего заинтересуются ей и попытаются переквалифицировать сделку в суде. Поэтому, прежде чем переводить сотрудников на вспомогательную фирму, следует подготовить расчет экономической целесообразности такого перевода и особое внимание уделить документальному оформлению сделки.

В заключение хотелось бы обратить внимание еще на одну широко разрекламированную схему с использованием фирмы на УСНО. Суть ее в следующем. Организация, применяющая «упрощенку», приобретает имущество

8-09-2015, 12:59