Однако такая схема оптимизации налога на имущество может негативно отразиться на других платежах в бюджет. Так, в случае покупки ценностей на «упрощенную» фирму основная организация теряет вычет по НДС, которым она могла бы воспользоваться.

Если имущество передают в счет вклада в уставный капитал, то передающая фирма обязана восстановить сумму НДС, ранее принятую к вычету по этим ценностям, в полном объеме или пропорционально остаточной стоимости имущества – для основных средств и нематериальных активов (подп. 1 п. 3 ст. 170 НК РФ). Использовать же «зеркальный» вычет по НДС вспомогательная компания не имеет права, так как не платит данный налог. Также можно отметить, что 25-процентное ограничение на участие организаций в уставном капитале «упрощенной» фирмы весьма осложняет практическое применение данной схемы.

При продаже имущества на фирму с УСНО у основной организации возникает обязанность по уплате НДС и налога на прибыль, суммы которых могут быть весьма значительными.

Таким образом, планируя получить экономию по налогу на имущество, можно потерять крупные суммы на НДС и налоге на прибыль.

Итак, несмотря на очевидные преимущества «упрощенки», не все варианты налоговой оптимизации с ее помощью эффективны.

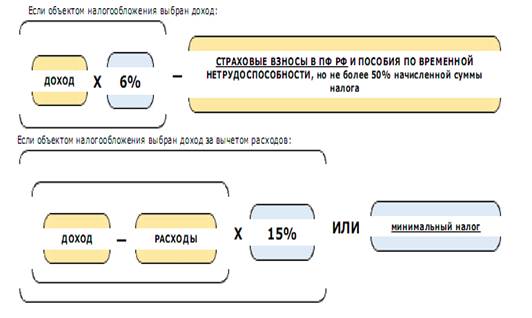

Налогоплательщик при переходе на упрощенную систему налогообложения сам выбирает объект налогообложения: доходы или доходы за вычетом расходов. Выбранный объект не может меняться в течение всего срока применения упрощенной системы.

Начиная с 01.01.2005 для всех налогоплательщиков, применяющих упрощенную систему, объектом налогообложения признается только доход, уменьшенный на величину расходов.

Рис. 2. Объект налогообложения и налоговые ставки.

При переходе на упрощенную систему налогообложения доходы и расходы признаются по кассовому методу – только после оплаты[3] .

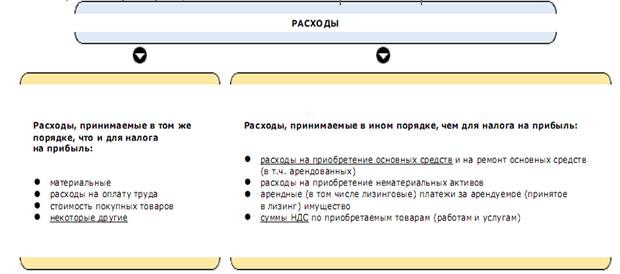

Перечень расходов, принимаемых для целей упрощенной системы налогообложения, является закрытым.

Не все расходы, учитываемые при общей системе налогообложения, могут быть вычтены при применении упрощенной системы.

При применении упрощенной системы расходы на приобретение основных средств вычитаются сразу, а не переносятся через амортизацию.

Другие расходы при расчете налоговой базы по единому налогу не принимаются (в частности, расходы по подбору и обучению персонала).

Рис.3. Расходы при упрощенной системе налогообложения.

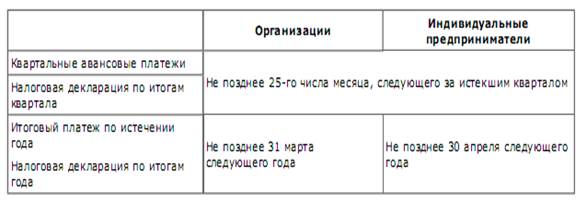

Порядок исчисления и уплаты налога при упрощенной системе налогообложения:

· уплата налога производится по итогам года с ежеквартальными авансовыми платежами;

· суммы квартальных авансовых платежей определяются исходя из фактической налоговой базы, рассчитанной нарастающим итогом с начала года. При этом, налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают (но не более чем на 50%) исчисленную сумму налога на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период, а также на сумму выплаченных работникам пособий по временной нетрудоспособности

· уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам года.

Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога.

Для этих целей они ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему

Таблица 2. Сроки уплаты налога и представления налоговых деклараций.

налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Правила ведения Книги учета доходов и расходов:

· книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании квартала (года) вывести ее на бумажные носители;

· книга учета доходов и расходов открывается на один календарный год и должна быть прошнурована и пронумерована. На последней странице Книги указывается число содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и печатью, а также заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения. На последней странице Книги, которая велась в электронном виде, и выведенной по окончании года на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью;

· исправление ошибок в Книге учета доходов и расходов должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью;

· форма книги учета доходов и расходов и порядок отражения в ней хозяйственных операций утверждены приказом МНС РФ от 28.10.2002 N БГ-3-22/606.

2. Особенности упрощенной системы налогообложения 2008 г.

С 1 января 2008 года глава 26.2 Налогового кодекса об упрощенной системе налогообложения действует в новой редакции. Часть внесенных в нее изменений носит принципиальный характер, другие же являются скорее техническими. А некоторые нововведения, наконец, устранили ряд неясностей и противоречий, имевших место в «упрощенной» главе.

2.1 Плательщики единого налога

Прежде всего, остановимся на поправках, внесенных в статью 346.12 НК РФ о плательщиках единого налога. Ранее действовал запрет на применение «упрощенки» иностранными фирмами, которые имеют филиалы, представительства и иные обособленные подразделения на территории Российской Федерации. Теперь же переходить на УСН запрещено всем без исключения зарубежным организациям (пп. 18 п. 3 ст. 346.12 НК РФ). Напомним, что к таковым Налоговый кодекс относит иностранных юридических лиц, компании и другие корпоративные образования, обладающие гражданской правоспособностью и созданные в соответствии с зарубежным законодательством, международные организации, а также их филиалы и представительства, созданные на территории РФ (п. 2 ст. 11 НК РФ).

Благодаря поправке, внесенной в пункт 4 статьи 346.12 НК РФ, окончательно устранена неясность по поводу того, какую сумму дохода должны оценивать «вмененщики», которые хотят одновременно применять УСН. Дело в том, что представители финансового и налогового ведомств неоднократно настаивали в своих разъяснениях на суммировании поступлений от «вмененной» и прочей деятельности. Они утверждали, что коммерсант вправе стать «совместителем» режимов, только если эта сумма не превышает лимита перехода на «упрощенку». Теперь же в кодексе четко указано, что сравнивать полученный за 9 месяцев доход с предельно допустимой величиной потенциальный «упрощенец» должен исходя только из поступлений от деятельности на общем режиме.

Между тем, «упрощенные» ограничения по средней численности работников и остаточной стоимости основных средств и нематериальных активов необходимо будет по-прежнему определять исходя из всех видов деятельности, которые ведет фирма.

Причем по новым правилам информацию о величине этих показателей на 1 октября текущего года нужно сообщать инспекторам при переходе на «упрощенку» наряду со сведениями о 9-месячном доходе (п. 1 ст. 346.13 НК РФ)[4] .

Есть среди «упрощенных» поправок и не очень радостные вести для участников простых товариществ. Как известно, они могут платить единый налог исключительно с разницы между доходами и расходами (п. 3 ст. 346.14 НК РФ). Поэтому если фирма, которая платит «упрощенный» налог с доходов, станет участником совместной деятельности, от применения спецрежима ей придется отказаться. Перейти на уплату всех «общих» налогов нужно будет, начиная с квартала, в котором компания вошла в состав простого товарищества (п. 4 ст. 346.13 НК РФ).

Впрочем, финансисты уже давно настаивают именно на таких последствиях для плательщиков единого «доходного» налога при их вступлении в товарищества (см., например, письмо Минфин России от 01.08.2006 № 03-11-02/169). И это вполне логично, если учесть, что платить налог с доходов «упрощенцы» - «товарищи» не вправе. Таким образом, внесенное изменение лишь упорядочило связанные с данной нормой положения кодекса.

2.2 Поправки учета доходов и расходов

Внесенные поправки прояснили еще один довольно проблемный момент «упрощенного» налогообложения. Пользователи этого спецрежима применяют кассовый метод учета доходов и расходов. Поэтому полученные от покупателей суммы авансов они обязаны включать в доходы по факту поступления денег. Из прежней редакции пункта 1 статьи 346.17 НК РФ, устанавливающего данную норму, не следовало ответа на весьма практический вопрос. А именно: как и когда нужно отражать в учете предоплату, которую «упрощенец» вынужден был вернуть покупателю.

Разъяснения Минфина по данному вопросу, к сожалению, единообразием не радовали. Финансисты предлагали различные варианты: от снижения доходов в периоде получения аванса до полного запрета корректировать «доходную» часть учета на сумму возврата. «Победила» в итоге наиболее ранняя точка зрения финансовых специалистов (письмо Минфина России от 28 апреля 2003 года № 04-02-05/3/39). В упомянутом пункте кодекса теперь четко указано, что при возврате предоплаты на ее сумму нужно уменьшать доходы того периода, в котором деньги были перечислены покупателю. Таким образом, ни подавать «уточненку», ни пересчитывать прошлые доходы в такой ситуации «упрощенцам» больше не придется.

Не обошли вниманием законодатели и «расходную» часть единого «упрощенного» налога. Изменения коснулись как закрытого перечня затрат, которые спецрежимники вправе учитывать при налогообложении, так и порядка признания некоторых расходов. Причем действие большей части нововведений, вступивших в силу в январе текущего года, распространяется и на прошлый. То есть их необходимо учитывать при составлении декларации за 2007 год.

Список «разрешенных» к налоговому учету УСН-расходов заметно расширен. Прежде всего его пополнили затраты на модернизацию, реконструкцию, достройку, дооборудование и техническое перевооружение основных средств. Напомним, что в прежней редакции кодекса было оговорен лишь учет расходов на покупку и постройку таких объектов (подп. 1 п. 1 ст. 346.16 НК РФ). Впрочем, финансисты давно перестали возражать против снижения «упрощенного» налога на сумму затрат по «усовершенствованию» активов (см., например, письма Минфина России от 26 октября 2006 г. № 03-11-04/2/226, от 20 октября 2006 г. № 03-11-04/2/215).

Такая же «судьба» и у затрат на обслуживание контрольно-кассовой техники. Хотя в статье 346.16 они раньше поименованы не были, ведомственные специалисты разрешали списывать их в «упрощенные» расходы. Теперь эта точка зрения закреплена законодательно (подп. 35 п. 1 ст. 346.16 НК РФ).

Не столь лояльны были финансисты в отношении затрат по вывозу твердых бытовых отходов. Они указывали, что к материальным издержкам производственного характера «мусорные» расходы относить нельзя, а «собственного» пункта в закрытом перечне для этих затрат не предусмотрено (письмо Минфина России от 10 января 2006 г. N 03-11-04/2/1). Теперь ситуация в корне изменилась: такие расходы тоже получили «прописку» в кодексе (подп. 36 п. 1 ст. 346.16 НК РФ).

«Расходные» поправки имеют обратную силу и действуют с 1 января 2007 года. А с начала текущего года список «упрощенных» расходов пополнен расшифровкой затрат на приобретение и создание нематериальных активов. В частности, теперь в перечне напрямую упомянуты затраты на приобретение исключительных прав на изобретения, промышленные образцы, программы для ЭВМ, базы данных, «ноу - хау» и прав на использование этих результатов интеллектуальной деятельности на основании лицензионного договора; расходы на патентование результатов интеллектуальной деятельности; расходы на НИОКР, признаваемые таковыми в соответствии с пунктом 1 статьи 262 НК РФ (подп. 2.1-2.3 п. 1 ст. 346.16 НК РФ).

Имеют место изменения и в порядке признания затрат. Так, теперь в составе «упрощенных» расходов на последнее число периода можно учитывать фактический размер понесенных расходов на покупку, сооружение, создание и «усовершенствование» основных средств и НМА. Дожидаться, пока активы буду полностью оплачены, больше не нужно (подписано 4 п. 2 ст. 346.17 НК РФ).

Позитивными оказались и поправки в отношении затрат по обслуживанию, транспортировке и хранению товаров, приобретенных для перепродажи. В налоговые расходы «упрощенцы» могли включать их и раньше, но только после реализации товаров. Это требование следовало из старой редакции подпункта 23 пункта 1 статьи 346.16 НК РФ и активно поддерживалось финансистами (письмо Минфина России от 17 октября 2006 г. № 03-11-05/233). И это несмотря на то, что кодекс в то же время позволяет учитывать затраты после их фактической оплаты (подп. 2 п. 2 ст. 346.17 НК РФ). Теперь противоречие устранено. Согласно новому порядку, возможность учета «торговых» издержек от факта продажи товаров не зависит.

Прежняя редакция главы 26.2 Налогового кодекса не давала четкого представления о том, как «упрощенцам» учитывать доходы и расходы в переходном периоде при утере права на применение спецрежима.

Поправки внесли уточнение в пункт 2 статьи 346.25 НК РФ. Выручку за товары, проданные при УСН, включают в доходы по налогу на прибыль, если покупатель не перечислил оплату до момента перехода на общий режим. А затраты на покупку товаров, которые «упрощенец» не успел оплатить до перехода на общий режим, он вправе учесть в налоговых «прибыльных» расходах. Принять к налоговому учету доходы и расходы необходимо в том месяце, когда было потеряно право на «упрощенку».

Кроме того, пользователи УСН - режима, наконец, получили точные «инструкции» по учету налога на добавленную стоимость в переходный период. Так, при переходе с общей системы налогообложения можно принять к вычету уплаченный НДС с авансов за товары, которые были отгружены уже на «упрощенке». Если, конечно, документально подтвержден факт возврата налога покупателю. А при утере права на спецрежим можно «вычесть» НДС по товару, купленному до перехода. Но только если суммы налога не были включены в состав «упрощенных» расходов.

Относительно новый вид «упрощенки» - на основе патента – тоже не избежал корректировки. Перечень видов деятельности, при осуществлении которых индивидуальные предприниматели вправе применять данный спецрежим, теперь выглядит иначе. Однако изменения коснулись лишь формы, содержание списка практически не изменилось.

Введение «патентной» УСН на территории региона не запрещает предпринимателям применять обычную «упрощенку» по своему усмотрению[5] . Однако теперь в кодексе появилось уточнение, что сменить режим ПБОЮЛ может не раньше, чем истечет срок выданного ему патента (п. 3 ст. 346.25.1 НК РФ). Кроме того, по новым правилам, предприниматель обязан уведомлять свою инспекцию об утрате права на применение патентного режима. Сделать это нужно в течение 15 дней после перехода на иную систему налогообложения. А вновь работать по патенту можно будет не раньше чем через три года (п. 9 ст. 346.25.1 НК РФ).

«Упрощенный» патент, как уточнено теперь в пункте 5 статьи 346.25.1 НК РФ, действителен только в регионе его выдачи. Однако при необходимости ПБОЮЛ может подать заявление на получение другого патента по «упрощенке» и в ином российском субъекте.

Потенциально возможный годовой доход по каждому из видов патентной деятельности ежегодно устанавливают региональные власти. При этом, согласно новым правилам, если измененное значение дохода установлено не было, применяют прошлогодний показатель с корректировкой на коэффициент-дефлятор (п. 7 ст. 346.25.1 НК РФ).

По окончании срока действия патента при оплате оставшейся части стоимости ее можно уменьшить на сумму страховых пенсионных взносов. До внесения поправок такой точки зрения придерживались финансисты (письма Минфина России от 26 сентября 2005 г. № 03-11-02/44, от 30 июня 2006 г. № 03-11-02/149). Теперь же она законодательно закреплена в пункте 10 статьи 346.25.1 НК РФ.

И наконец, в новой редакции главы 26.2 кодекса урегулирован вопрос о налоговом учете для «упрощенцев» на патенте и о подаче ими декларации. Сдавать отчетность такие спецрежимники не обязаны (п. 11 ст. 346.25.1 НК РФ). Однако они должны вести «упрощенную» Книгу учета доходов и расходов (п. 12 ст. 346.25.1 НК РФ). Заметим, что данные поправки в точности соответствуют прежним требованиям финансистов (письмо Минфина России от 9 февраля 2006 г. № 03-11-02/34).

Описанные в данной статье поправки внесены в статью 26.2 НК РФ Федеральными законами от 17 мая 2007 г. № 85-ФЗ и от 19 июля 2007 г. № 195-ФЗ.

Максимально допустимая величина 9-месячного дохода для перехода на «упрощенку» равна 15 млн. рублей (п. 2 ст. 346.12 НК РФ). А предельный размер выручки, который позволяет остаться на спецрежиме, составляет 20 млн. рублей (п. 4 ст. 346.13 НК РФ). Однако, согласно положениям Налогового кодекса, эти значения являются лишь «стартовыми». То есть их необходимо умножать на специальный коэффициент-дефлятор текущего года, ежегодно утверждаемый Минэкономразвития России. А также на коэффициенты - дефляторы, которые применялись раньше.

Несмотря на данную подробную «инструкцию» кодекса, на сегодняшний день финансисты дают несколько иные рекомендации. Они придерживаются мнения, что фирмы и предприниматели не должны прибегать к «дополнительной арифметике». Применять следует один-единственный коэффициент – тот, который установлен для текущего года. Поскольку изменения предыдущих лет он уже учитывает (см., например, письмо Минфина от 1 ноября 2007 г. № 03-11-04/2/268).

Поспорить с этой точкой зрения, безусловно, можно, ведь нормы кодекса о

8-09-2015, 12:59