План

Вступ

1. Поняття фінансових результатів та порядок їх формування. Значення і завдання обліку фінансових результатів

2. Характеристика господарсько-фінансової діяльності та постановки фінансового обліку

3. Синтетичний та аналітичний облік доходів від різних видів діяльності

4. Синтетичний та аналітичний облік фінансових результатів від звичайної діяльності та надзвичайних подій

5. Використання даних обліку фінансових результатів для управління прибутком

Висновки

Список використаних джерел

Додатки

Вступ

Характерною особливістю сучасного розвитку економіки України є глобальні економічні перетворення в сфері виробництва на основі ринкових відносин. Ринкові відносини вимагають перегляду системи бухгалтерського обліку і аналізу, одним із центральних елементів яких є облік та аналіз фінансових результатів. Сучасні умови господарювання вимагають вирішення цілого ряду нерозв’язних облікових питань. Зокрема це є теоретичні та методологічні аспекти обліку та аналізу фінансових результатів.

Ринкова система господарювання, яка формується в Україні, обумовлює зміну форм та методів управління економікою підприємства, вимагає нових підходів до визначення місця і ролі підприємства в розвитку суспільного виробництва. В перехідний період виникають та отримують розвиток принципово нові організаційно-правові форми господарювання, змінюється система економічних відносин з державою, власниками, господарським партнерами, працівниками.

Реалізація фінансової стратегії підприємства значною мірою залежить від рівня управління його доходами та витратами, метою якого є отримання прибутку. Доходи і витрати можуть розглядатися як відносно самостійні об’єкти управління, аналіз складу та динаміки яких дозволяє оцінити відповідність змін, що відбулися у звітному періоді, стратегічним намірам підприємства. Загальний аналіз прибутку передбачає попередній розподіл доходів за джерелами їх утворення, а витрат – за напрямами витрачання коштів відповідно до змісту операційної, інвестиційної або фінансової діяльності, наслідком якої є утворення тієї чи іншої складової прибутку.

Актуальність теми зумовлена тим, щоосновною метою підприємства в умовах ринку стає одержання максимального прибутку при мінімальних витратах з паралельним підвищенням якості обслуговування споживачів.

Дослідженню проблем організації та методології обліку фінансових результатів приділили увагу у своїх працях провідні вітчизняні вчені-економісти: Білуха М.Т., Бутинець Ф.Ф., Герасимович А.М., Гуцайлюк З.В., Дем’яненко М.Я., Коцупатрий М.М., Кужельний М.В., Лінник В.Г., Моссаковський В.Б., Рудницький В.С., Саблук П.Т., Сопко В.В., Сук Л.К., Чумаченко М.П. та інші.

На підставі вищезазначеного метою курсової роботи є дослідження організації та методики обліку фінансових результатів підприємства та розробка пропозиції щодо їх удосконалення.

Предметом дослідження є теоретичні і організаційно-методологічні аспекти формування системи обліку фінансових результатів підприємства.

Об’єктом дослідження є система фінансового обліку фінансових результатів підприємства на прикладі ТОВ "Агідель" .

1. Поняття фінансових результатів та порядок їх формування. Значення і завдання обліку фінансових результатів

Фінансові результати діяльності підприємства значною мірою залежать від рівня управління його фінансами, що обумовлює необхідність розвитку інформаційної системи фінансового менеджменту, удосконалення її організаційної структури, визначення принципів утворення та умов розподілу і поєднання інформаційних потоків.

В умовах ринкової економіки отримання прибутку та забезпечення рентабельної діяльності суб’єкта господарювання є необхідною складовою, яка обумовлює зростання ринкової вартості підприємства. Як основний узагальнюючий показник фінансових результатів діяльності підприємства, прибуток є важливим джерелом формування його капіталу, забезпечення фінансової стійкості та платоспроможності [15, c. 63].

Прибуток є наслідком різноспрямованого руху грошових потоків, що характеризується доходами і витратами підприємства. Доходи і витрати, як взаємопов’язані чинники утворення прибутку підприємства, мають досліджуватися на всіх етапах їх формування. В узагальненому вигляді прибуток може розглядатися як різниця між доходами, отриманими підприємством за відповідний період внаслідок своєї діяльності, та витратами, здійсненими в той же період внаслідок своєї діяльності.

У загальному визначенні доход – це збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, яки призводять до зростання капіталу (за винятком зростання, обумовленого внесками власників до статутного капіталу). Це визначення відповідає вимогам до визнання та класифікації доходу від звичайної діяльності підприємства, які містяться у Положенні (стандарті) бухгалтерського обліку 15 "Доход". Отже, згідно з П(С)БО 15, доход визначається під час збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена [11].

Ефективне управління доходами базується на їх класифікації за попередньо обґрунтованими ознаками.

Основою класифікації доходів є розподілення їх за видом діяльності, наслідком якої є утворення відповідних доходів. За цією ознакою прийнято розрізняти доходи від операційної, інвестиційної та фінансової діяльності підприємства.

Важливою для аналізу є також класифікація доходів за джерелами їх утворення, на основі якої побудовано звіт про фінансові результати. Згідно з Положенням (стандартом) бухгалтерського обліку 3 "Звіт про фінансові результати" доход підприємства розподіляється на наступні складові:

– доход (виручка) від реалізації продукції;

– інші операційні доходи;

– доход від участі в капіталі;

– інші фінансові доходи;

– інші доходи;

– надзвичайні доходи.

Джерелом формування доходів від реалізації продукції (товарів, робіт, послуг) є виробнича або інша діяльність підприємства, результатом якої є створена і реалізована продукція, реалізовані товари, виконані роботи або надані послуги.

До складу інших операційних доходів належать: доход від операційної оренди активів, доход від операційних курсових ризниць, відшкодування вартості раніше списаних активів, доход від реалізації необоротних активів (крім фінансових інвестиції) та деякі інші доходи, пов’язані з операційною діяльністю підприємства.

Доход від участі в капіталі складається з доходів, отриманих від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі.

Інші фінансові доходи включають дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, облік яких ведеться методом участі в капіталі).

До інших доходів належать доходи від реалізації фінансових інвестиції, необоротних активів і майнових комплексів, доходи від не операційних курсових ризниць та інші доходи, що не пов’язані з операційною діяльністю і виникають у процесі звичайної діяльності підприємства.

Надзвичайні доходи утворюються внаслідок надзвичайних подій або операцій, що відрізняються від звичайної діяльності підприємства і не повторюються часто або регулярно.

Витрати є другим важливим чинником утворення прибутку підприємства.

Облік витрат підприємства здійснюється відповідно до Положення (стандарту) бухгалтерського обліку 16 "Витрати". Згідно з П(С)БО 16. витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Як і доходи, витрати розподіляють на класифікаційні групи за двома основними класифікаційними ознаками.

Перший рівень класифікації передбачає розподіл витрат за видами діяльності підприємства. За цією ознакою прийнято розрізняти витрати на операційну, інвестиційну та фінансову діяльність підприємства [12].

Ефективне управління витратами передбачає здійснення класифікації другого рівня, яке вимагає розподілу витрат за напрямами використання (витрачання) коштів. На цьому рівні витрати підприємства розподіляються на такі групи:

– витрати, що включаються до собівартості реалізованої продукції (товарів, робіт, послуг);

– адміністративні витрати;

– витрати на збут;

– інші операційні витрати;

– фінансові витрати;

– втрати від участі в капіталі;

– інші витрати;

– надзвичайні витрати.

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загально виробничих витрат та наднормативних виробничих витрат.

До адміністративних витрат належать загальногосподарські витрати, пов’язані з управлінням та обслуговуванням підприємства; загальні корпоративні витрати; витрати на службові відрядження та утримання апарату управління і загальногосподарського персоналу; витрати на утримання основних засобів та інших матеріальних необоротних активів загальногосподарського використання; амортизація нематеріальних активів; винагороди та професійні послуги; витрати на зв’язок; інші витрати загальногосподарського призначення).

До витрат на збут належать витрати підприємства, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг), а саме: витрати пакувальних матеріалів; витрати на ремонт тари; оплата праці продавців та торгових агентів; витрати на рекламу і маркетинг; витрати на перепродажну підготовку товарів; витрати на відрядження працівників, зайнятих збутом; витрати на утримання основних засобів та інших матеріальних необоротних активів, пов’язаних зі збутом; витрати на транспортування; витрати на гарантійний ремонт, інші витрати, пов’язані зі збутом [12].

Інші операційні витрати складаються з собівартості реалізованих виробничих запасів, сумнівних (безнадійних) боргів та втрат від знецінення запасів; втрат від операційних курсових різниць; визнаних економічних санкцій; відрахувань на забезпечення наступних операційних витрат (крім витрат, що включаються до собівартості реалізованої готової продукції).

До фінансових витрат належать витрати пов’язані з залученням позикового капіталу.

Втратами від участі в капіталі є збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких здійснюється методом участі в капіталі.

Інші витрати складаються із собівартості реалізованих фінансових інвестицій, необоротних активів, майнових комплексів; втрат від не операційних курсових різниць; втрат від уцінки фінансових інвестицій та необоротних активів; інших витрат від звичайної діяльності (крім фінансових витрат), що не пов’язані з операційною діяльністю.

Надзвичайні витрати підприємства завершують класифікацію витрат за напрямами витрачання коштів. До них належать витрати і втрати, що утворюються у вигляді невідшкодованих збитків від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо).

Згідно з Положенням (стандартом) бухгалтерського обліку 17 "Податок на прибуток" до витрат підприємства також належить податок на прибуток.

В результаті перевищення витрат над доходами підприємство отримує від’ємний фінансовий результат – збиток, що свідчить про недостатню ефективність діяльності підприємства.

2. Характеристика господарсько-фінансової діяльності та постановки фінансового обліку

Товариство з обмеженою відповідальністю "Агідель" було засновано 5 жовтня 1994 року.

Місце розташування підприємства: Київська обл., Києво-Святошинський район, с. Чайки, вул. Валентини Чайки, 4.

Основними напрямками діяльності компанії "Агідель" на сьогоднішній день є:

- оптова і роздрібна реалізація лікарських засобів і препаратів медичного призначення закордонних і вітчизняних виробників;

- експорт медикаментів і товарів медичного призначення в країни ближнього зарубіжжя;

- реєстрація імпортних лікарських препаратів і субстанцій;

- послуги митного ліцензійного складу;

- постачання фармацевтичних субстанцій для українських заводів виробників

- забезпечення сервісу по виведенню нових продуктів на ринок України.

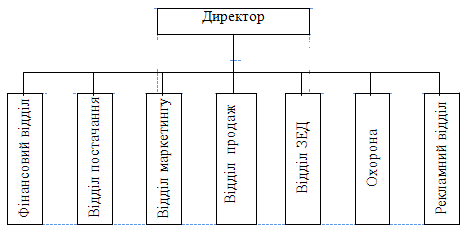

Організаційна структура ТОВ "Агідель" представлена на рис. 2.1.

Рис. 2.1. Організаційна структура ТОВ "Агідель"

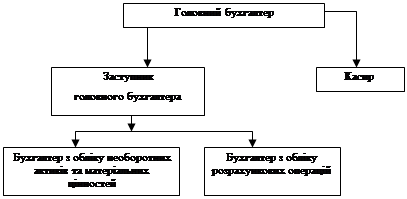

Ведення бухгалтерського і податкового обліку на підприємстві здійснюється централізованою бухгалтерією, склад якої представлено на рис. 3.2.

Рис. 2.2. Організація бухгалтерського обліку на підприємстві

Основні показники фінансово-господарської діяльності ТОВ "Агідель",наведені в табл. 2.1.

Таблиця 2.1Основні показники фінансово-господарської діяльності ТОВ "Агідель" за 2006-2008 рр.

| № | Показник | Період | Зміни за звітний період 2008/2007 |

|||

| 2006 р. | 2007 р. | 2008 р. | Абс.(тис. грн.) | Відн.% | ||

| 1 | Чистий дохід (виручка) від реалізації продукції | 1613,4 | 2016,74 | 2200 | 183,26 | 9,09 |

| 2 | Собівартість реалізованої продукції | 1408 | 1760 | 1870 | 110 | 6,25 |

| 3 | Валовий прибуток від реалізації | 205,4 | 256,74 | 330 | 73,26 | 28,53 |

| 4 | Адміністративні витрати | 53,52 | 59,4 | 77 | 17,6 | 29,63 |

| 5 | Витрати на збут | 21,12 | 26,4 | 33 | 6,6 | 25,00 |

| 6 | Загальна собівартість реалізованої продукції | 1482,64 | 1845,8 | 1980 | 134,2 | 7,27 |

| 7 | Прибуток від реалізації | 130,76 | 170,94 | 220 | 49,06 | 28,70 |

| 8 | Інші операційні доходи | 21,12 | 26,4 | 33 | 6,6 | 25,00 |

| 9 | Прибуток від операційноїдіяльності | 151,88 | 197,34 | 253 | 55,66 | 28,21 |

| 10 | Прибуток від участі в капіталі | 7,04 | 8,8 | 6,6 | -2,2 | -25,00 |

| 11 | Інші фінансові доходи | 5,28 | 6,6 | 4,4 | -2,2 | -33,33 |

| 12 | Прибуток від звичайної діяльності | 164,2 | 212,74 | 264 | 51,26 | 24,10 |

| 13 | Податок на прибуток | 41,05 | 53,19 | 66,00 | 12,81 | 24,08 |

| 14 | Чистий прибуток | 123,15 | 159,55 | 198,00 | 38,45 | 24,10 |

Як видно з табл. 3.1, протягом 2006-2008 років показники діяльності ТОВ "Агідель" зазнали позитивних змін. Чиста виручка від реалізації зросла в 2008 році порівняно з минулим на 183,26 тис. грн. (9,09%). За цей час собівартість реалізованої продукції зросла на 110 тис. грн. (6,25%). Це призвело до збільшення валового прибутку від реалізації на 73,26 тис. грн. (28,53%). Негативно вплинуло зростання рівня адміністративних витрат на 17,6 тис. грн. (29,63%) та витрат на збут 6,6 тис. грн. (25%). В результаті чого загальна собівартість реалізованої продукції зросла на 134,2 тис. грн. (7,27%).

Інші операційні доходи підприємства в 2007 році зросли на 6,6 тис. грн. Прибуток від операційної діяльності зріс на 55,66 тис. грн. (25,21%).

В 2008 році відбулося зменшення доходів від участі в капіталі та інших фінансових доходів відповідно на 2,2 тис. грн. (25%) та 2,2 тис. грн. (33,33%).

Чистий прибуток ТОВ "Агідель" в 2008 році зріс на 38,45 тис. грн. (24,10%) порівняно з минулим роком.

3. Синтетичний та аналітичний облік доходів від різних видів діяльності

Для узагальнення інформації про доходи підприємства від усіх видів діяльності ТОВ ВКФ "Агідель" використовуються рахунки класу 7 "Доходи і результати діяльності". Склад доходів і порядок їх визнання визначається відповідним П(С)БО №15 "Дохід".

На рахунках цього класу, крім рахунку 76 "Страхові платежі", на протязі звітного року по кредиту відображається сума загального доходу разом з сумою непрямих податків, зборів (обов’язкових платежів), включених в ціну продажу, по дебету – щомісячне відображення належної суми непрямих податків, зборів (обов’язкових платежів), щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 "Фінансові результати".

Рахунок 70 "Доходи від реалізації" призначений для відображення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцям та про інші вирахування з доходу.

Рахунок 70 має субрахунки, представлені в табл. 3.1.

Таблиця 3.1Характеристика субрахунків рахунку 70 "Доходи від реалізації"

| № субрах. | Назва субрахунку | Характеристика субрахунку |

| 701 | Дохід від реалізації готової продукції | Відображається інформація про доходи від реалізації готової продукції |

| 702 | Дохід від реалізації товарів | Відображається інформація про доходи від реалізації товарів |

| 703 | Дохід від реалізації робіт і послуг | Відображається інформація про доходи від реалізації робіт і послуг, про результати зміни резервів незароблених премій |

| 704 | Вирахування із доходу | По дебету відображаються суми надходжень по договорам комісій, агентським і іншим аналогічним договорам на користь комітентам. По кредиту відображається списання дебетових оборотів на рахунок 79 "Фінансові результати" |

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонам збуту і /або іншим направленням, визначеним підприємством.

Первинними документами з обліку доходів від реалізації є рахунки-фактури, договори купівлі-продажу, міни, товарно-транспортні накладні, платіжні вимоги, ПКО, виписки банку, акти виконаних робіт (наданих послуг), розрахунки (довідки) бухгалтерії.

ТОВ ВКФ "Агідель" забезпечило належний контроль за своєчасністю і повнотою надходження коштів від покупців і замовників для того, щоб вони оплатили відвантажену (відпущену) їм продукцію (товари), виконані роботи і надані послуги. З цією метою аналітичний облік по рахунку 36 "Розрахунки з покупцями та замовниками" організований у переліку поданих покупцем (замовником) розрахункових документів.

Основні бухгалтерські проводки по рахунку 70 "Доходи від реалізації", наведені в табл. 3.2.

Таблиця 3.2Облік доходів від реалізації товарів (робіт, послуг)

| № оп. | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1 | Відображено суми, що не є доходом (які підлягають виключенню з нього) | 70 | 36 |

| 2 | Відображено суми, одержані у складі доходу від реалізації | 70 | 64 |

| 3 | Відображено надходження страхових платежів від страхувальника | 70 | 76 |

| 4 | Віднесено на фінансовий результат від реалізації продукції (закриття рахунку 70 наприкінці звітного періоду) | 70 | 791 |

| 5 | Визнано дохід на суму активів переданих як внесок до статутного капіталу або в обмін на довгострокові цінні папери (фінансові інвестиції) | 14 | 70 |

| 6 | Отримано основні засоби в обмін на неподібний об’єкт | 15 | 70 |

| 7 | На суму одержаної готівки визнано дохід від реалізації | 30 | 70 |

| 8 | На суму одержаних у безготівковій формі грошових коштів визнано дохід від реалізації | 31 | 70 |

| 9 | На забезпечення заборгованості покупцем виставлено вексель на суму визнаного доходу від реалізації | 34 | 70 |

| 10 | Визнано дохід від реалізації покупцям та замовникам на умовах відстрочки платежу | 36 | 70 |

| 11 | Визнано дохід від реалізації іншим дебіторам | 37 | 70 |

| 12 | Визнано дохід від погашення кредиторської заборгованості перед постачальниками та підрядчиками шляхом реалізації | 63 | 70 |

| 13 | Визнано дохід від погашення заборгованості з оплати праці робітників у натуральній формі | 66 | 70 |

| 14 | Визнано дохід від реалізації різним контрагентам | 68 | 70 |

| 15 | Віднесення до складу доходу поточного періоду доходів майбутніх періодів, одержаних від реалізації | 69 | 70 |

| 16 | Списання на рахунок фінансових результатів дебетових оборотів: за наданими після дати реалізації знижками, сумами, продукції або товарами, поверненими покупцями, та іншими сумами, що підлягають виключенню з доходів | 791 | 704 |

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонам збуту і /або іншим направленням , визначеним підприємством. На рахунку 71 "Іншій операційний дохід" ведеться узагальнення інформації про інші доходи від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг).

До інших операційних доходів відносяться: доходи від реалізації іноземної валюти; доходи від реалізації інших необоротних активів (крім фінансових інвестицій); доходи від операційної оренди активів; доходи від операційної курсової ризниці по операціям в іноземній валюті; суми штрафів, пені неустойок та інших санкцій за порушення господарських договорів, які визнані боржником або по яким отримані рішення суду, господарського суду про їх стягнення; доходи від списання кредиторської заборгованості, по якій минув строк позовній давності, відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); суми безкоштовно отриманих оборотних активів і субсидій; інші доходи від операційної діяльності.

По кредиту рахунка 71 "Інший операційний дохід" відображається збільшення (отримання) доходу, по дебету – суми непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов’язкових платежів)) і списання в порядку закриття на рахунок 79 "Фінансові результати". Рахунок 71 "Інший операційний дохід" має декілька субрахунків, які представлені в табл. 3.3.

Таблиця 3.3Характеристика субрахунків рахунку 71 "Інший операційних дохід"

| № субрах. | Назва субрахунку | Характеристика субрахунку |

| 711 | Дохід від реалізації іноземної валюти | Узагальнюється інформація про доходи від реалізації іноземної валюти |

| 712 | Дохід від реалізації інших необоротних активів | Відображається інформація про доходи від реалізації оборотних активів (виробничих запасів, малоцінних предметів |

| 713 | Дохід від операційної оренди активів | Відображається інформація про доходи від оренди (крім фінансової) майна, якщо ця діяльність не являється предметом (метою) створення підприємства |

| 714 | Дохід від операційної курсової ризниці | Узагальнюється інформація про доходи від курсових ризниць по активам і обов’язкам підприємства, пов’язаних з операційною діяльністю підприємства |

| 715 | Отримані штрафи, пені, неустойки | Узагальнюється інформація про штрафи, пені, неустойки і інші санкції за порушення господарських договорів, яки визнані боржником або по яким отримані рішення суду, арбітражного суду по їх стягнення, а також про суми стягнення понесених збитків |

| 716 | Відшкодування раніше списаних активів | Відображається інформація про суми відшкодування підприємству вартості раніше списаних оборотних активів |

| 717 | Дохід від списання кредиторської заборгованості | Узагальнюється інформація про доходи від списання кредиторської заборгованості, яка виникла в ході операційного циклу, по який минув строк

8-09-2015, 13:20 Разделы сайта |