Министерство сельского хозяйства Российской Федерации

Департамент кадровой политики и образования

Волгоградская государственная сельскохозяйственная академия

Кафедра «Финансы и кредит»

Контрольная работа по дисциплине:

«Анализ финансовой отчетности»

Исполнитель: студентка 5курса 2 группы экономического факультета специальность: Бухгалтерский учет, анализ и аудит. Руководитель: |

Волгоград 2006

СОДЕРЖАНИЕ:

1. Содержание отчета о прибылях и убытках………………………………...3

2. Инфляция и анализ финансовой отчетности…………………………….…7

3. Анализ финансово-хозяйственной деятельности………………………...10

4. Список использованной литературы……………………………………….16

1. Содержание отчета о прибылях и убытках (форма N 2).

В отчете о прибылях и убытках отражаются финансовые результаты деятельности организации за отчетный период и аналогичный период предыдущего года.

Учет и отражение в отчетности доходов и расходов регламентированы ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации".

Суммы доходов, расходов и финансовые результаты рассчитываются для отражения в форме N 2 нарастающим итогом с начала года до конца отчетного периода.

Все расходы организации, а также показатели, имеющие отрицательные значения, в отчете о прибылях и убытках показывают в круглых скобках.

Отчет характеризует финансовые результаты деятельности организации (счет 90 «Прибыли и убытки») за отчетный период и должен содержать следующие числовые показатели:

· Сумму выручки (нетто) от реализации товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и т. п. налогов и обязательных платежей.

· Себестоимость реализации товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов).

· Валовая прибыль (убыток).

· Коммерческие расходы (расходы по продаже).

· Управленческие расходы (заполняется, если общехозяйственные расходы списываются сразу на финансовый результат, без распределения по затратным счетам).

· Прибыль (убыток от реализации).

· Проценты к получению.

· Проценты к уплате.

· Доходы от участия в других организациях.

· Прочие операционные доходы.

· Прочие операционные расходы.

· Прибыль (убыток от финансово-хозяйственной деятельности).

· Внереализационные доходы.

· Внереализационные расходы.

· Прибыль (убыток) до налогообложения.

· Отложенные налоговые активы.

· Отложенные налоговые обязательства.

· Текущий налог на прибыль.

· Чистая прибыль (убыток отчетного периода).

Справочно:

· Постоянные налоговые обязательства (активы).

· Базовая прибыль (убыток) на акцию.

· Разводненная прибыль (убыток) на акцию.

Если рекомендованный Минфином России образец формы N 2 не содержит каких-либо строк, необходимых для полного и достоверного отражения информации о доходах и расходах, организация должна внести в отчет нужные строки самостоятельно.

В частности, согласно пункту 22 ПБУ 4/99 "Бухгалтерская отчетность организации" доходы и расходы в Отчете должны показываться с подразделением на: обычные и чрезвычайные. Однако в образце формы N 2, рекомендованном в приказе Минфина России от 22.07.2003 N 67н "О формах бухгалтерской отчетности", нет отдельных строк для отражения чрезвычайных доходов и расходов.

Вспомним, что чрезвычайные расходы - это расходы, возникающие из-за стихийных бедствий, пожаров, аварий, национализации имущества и т.п. Чрезвычайные доходы - это доходы, возникающие вследствие чрезвычайных ситуаций: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. Чрезвычайные доходы и расходы учитываются на соответствующих субсчетах счета 99 "Прибыли и убытки".

Если у организации в отчетном периоде возникли чрезвычайные доходы и расходы, в форме N 2 они должны быть отражены в отдельной строке. Расположить эти строки следует в разделе "Прочие доходы и расходы", потому что согласно ПБУ 9/99 и ПБУ 10/99 чрезвычайные доходы/расходы относятся к прочим поступлениям. Показатели этих строк должны участвовать в формировании финансового результата деятельности организации за отчетный период.

Если организация занимается несколькими видами деятельности, в форме N 2 можно показать доходы и расходы по каждому из них или привести необходимые разъяснения в пояснительной записке.

Те доходы и расходы, которые организация считает существенными (и по количественному, и по качественному признаку), тоже должны отражаться отдельно. Соответствующие статьи отчета в этом случае расшифровываются дополнительно введенными строками "в том числе" или "из них". Некоторые виды доходов и расходов можно расшифровать в специальном разделе формы N 2 "Расшифровка отдельных прибылей и убытков". Организация вправе выбрать, что больше отвечает ее потребностям: заполнение этого раздела или введение дополнительных строк в основную таблицу.

Однако если у организации нет каких-либо видов доходов, расходов, хозяйственных операций, строки для которых предусмотрены в рекомендованном Минфином России образце формы N 2, эти строки в отчет включать не следует (п. 5 приказа Минфина N 67н). Это учтено при автоматическом формировании регламентной отчетности в программе 1С. Печатная форма отчета о прибылях и убытках выходит в сокращенном варианте только по заполненным строкам.

Составляется отчет о прибылях и убытках по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки". При формировании отчета за 1-е полугодие 2005 года в графе 3 "За отчетный период" отражаются обороты по счетам за 1-е полугодие 2005 года, в графе 4 "За аналогичный период предыдущего года" - обороты за 1-е полугодие 2004 года. Их переносят в отчет из графы 4 формы N 2 за 1-е полугодие прошлого года.

В бухгалтерской отчетности можно привести данные более чем за два года, если организация считает это целесообразным и соответствующее положение есть в приказе по учетной политике. В этом случае в отчет, который формирует организация, добавляются дополнительные графы.

Если данные за предыдущие годы несопоставимы с данными за отчетный год вследствие изменений в нормативных актах или в учетной политике, то показатели предыдущих лет должны быть скорректированы. В регистры бухгалтерского учета при этом изменения не вносятся.

2. Инфляция и анализ финансовой отчетности.

Термин «инфляция» возник в связи с переходом стран к бумажным деньгам и отражает переполнение сферы денежного оборота этими деньгами.

Инфляция в конечном счете оказывает тормозящий эффект на экономический рост производства.

В условиях инфляции, прежде чем приступить к анализу финансовой отчетности, необходимо соответствующим образом ее подготовить, очистив ее от инфляционного воздействия.

Крайне необходим учет инфляционного фактора при анализе оборотных активов и при уплате налогов. В условиях роста цен связующим звеном между динамикой цен и объемом производства являлись налоги, всегда принимающих форму инфляционных. Это означает, что налогами облагается та часть средств, которая при отсутствии инфляции должна быть отнесена к затратам.

В 1990 г. вышел МСФО №29 «Финансовая отчетность в условиях инфляции». Да, действительно, в условиях инфляции финансовые отчеты имеют смысл только тогда, когда они выражены в единицах измерения, типичных на момент представления балансового отчета. Итоговая сумма в балансовом отчете всегда выражается в единицах измерения, соответствующих времени составления отчета, и уточнятся путем введения общего индекса цен.

Переоцениваются за период с момента их приобретения:

· Имущество,

· Основные производственные средства,

· Оборудование,

· Инвестиции,

· Сырьевые ресурсы, товары,

· Нематериальные активы, деловая репутация (гудвилл),

· Патенты,

· Торговые марки.

В международной практике в основном распространены два метода оценки корректировки влияния изменения цен на статьи финансовой отчетности. Они основаны на двух моделях учета.

1. Модель учета в постоянных ценах (или учета общего уровня цен). Она оставляет первоначальную стоимость активов неизменной, но преобразует единицы измерения в постоянные (сопоставимые) цены.

2. Модель учета в текущих ценах. При использовании этой модели, наоборот, первоначальная стоимость пересчитывается в текущие цены.

Основной целью финансовой отчетности, выраженной в постоянных ценах, являются представление ее в единообразных единицах покупательской способности, а не в денежных единицах, которые искажают сравнение по периодам.

Балансы в текущих ценах представляют собой более реалистичные показатели текущей экономической стоимости активов и пассивов, чем баланс в сопоставимых ценах. Этот метод более эффективен при отражении влияния цен на неденежные статьи, однако он не учитывает уменьшение стоимости денежных активов или снижение экономически значимых пассивов. В целом же самые сильные стороны одного метода чаще всего являются слабыми местами второго, и наоборот.

Одним из важных показателей инфляционного процесса является индекс цен. Выражается индексация цен (инфляция) в долях единицы или в процентах и рассчитывается следующим образом:

Совокупность товаров в ценах отчетного периода ,

Jр = Совокупность товаров в ценах базисного периода

где Jр – индекс цен.

По данным Госкомстата в 2005г. он равен 1.104.

Для расчета реальной величины денежного дохода (или стоимости денежных активов), очищенной от инфляционного влияния, необходимо разделить номинальную стоимость на индекс инфляции и получим величину показателя в сопоставимых целях.

Большой уровень инфляции приводит к завышению ликвидности предприятия, что создает опасную иллюзию финансового благополучия для руководства, инвесторов и партнеров предприятия. Необходима разработка методик расчета инфляционного воздействия в бухгалтерском учете и отчетности предприятия.

Финансовая отчетность, скорректированная в соответствии с динамикой инфляции, с полным основанием может рассматриваться в качестве исходной базы для глубокого анализа финансового состояния предприятия и оценки его финансовой устойчивости.

1 . Горизонтальный и вертикальный анализ

Данные виды анализа помогут ознакомиться с общей картиной финансового состояния предприятия.

В ходе горизонтального анализа можно определить абсолютные и относительные изменения величин различных статей баланса за определенный период. Цель вертикального анализа – вычисление удельного веса отдельных статей в итоге баланса, то есть выяснение структуры активов и пассивов на определенную дату.

Проведем горизонтальный и вертикальный анализ баланса, используя данные таблицы 1.

Величина валюты баланса взросла по сравнению с началом года, темп роста составил 1,22 тыс. руб. При этом к концу года в структуре баланса на 6,64 % снизилась доля оборотных активов. При этом увеличилась доля внеоборотных активов на 6,64%. Вероятнее всего, предприятие получило кредит под строительство какого-то объекта, об этом свидетельствует увеличение показателя краткосрочных кредитов и займов предприятия на 4392 тыс. руб. по сравнению с началом года.

Собственный капитал организации составлял к концу 2003 года 32922 тыс. рублей, что на 13% меньше, чем на начало изучаемого периода. Соответственно на 13% увеличилась доля заемного капитала.

Таким образом, полагаясь на все изменения, произошедшие в структуре баланса с 01.01.2003 по 01.01.2004, можно назвать структуру баланса удовлетворительной.

Таблица 1 «Сравнительный бухгалтерский баланс на 1 января 2004г. СПК «Тепличный»

| Разделы и статьи баланса | Код строки | На начало года, тыс.р. | Структура, % |

На конец года, тыс.р. | Структура,% | Прирост к началу года, тыс.р. | Темп роста к началу года, тыс.р. | Изменение удельного веса к началу года,% |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 (5-3) |

8 (5/3) |

9 (6-4) |

| АКТИВ | ||||||||

| I. Внеоборотные активы | ||||||||

| Нематериальные активы | 110 | - | - | - | - | - | - | - |

| Основные средства | 120 | 6072 | 17,55 | 5710 | 13,56 | -362 | 0,94 | -3,99 |

| Незавершенное строительство | 130 | 12346 | 35,69 | 19506 | 46,34 | 7160 | 1,58 | 10,65 |

| Долгосрочные финансовые вложения | 140 | 141 | 0,41 | 165 | 0,39 | 24 | 1,17 | -0,02 |

| Итого по разделу I | 190 | 18559 | 53,65 | 25381 | 60,29 | 6822 | 1,37 | 6,64 |

| II. Оборотные активы | ||||||||

| Запасы | 210 | 8738 | 25,26 | 14598 | 34,68 | 5860 | 1,67 | 9,42 |

| НДС по приобретенным ценностям | 220 | 194 | 0,56 | 1023 | 2,43 | 829 | 5,27 | 1,87 |

| Дебиторская задолженность краткосрочная | 240 | 6962 | 20,12 | 877 | 2,08 | -6085 | 0,13 | -18,04 |

| Краткосрочные финансовые вложения | 250 | 46 | 0,13 | - | - | -46 | - | - 0,13 |

| Денежные средства | 260 | 96 | 0,28 | 46 | 0,11 | -50 | 0,48 | -0,17 |

| Прочие оборотные активы | 270 | - | - | 174 | 0,41 | 174 | - | 0,41 |

| Итого по разделу II | 290 | 16036 | 46,35 | 16718 | 39,71 | 682 | 1,04 | -6,64 |

| БАЛАНС | 300 | 34595 | 100 | 42099 | 100 | 7504 | 1,22 | - |

| ПАССИВ | ||||||||

| III. Капитал и резервы | ||||||||

| Уставной капитал | 410 | 6284 | 18,17 | 4456 | 10,58 | -1828 | 0,71 | -7,59 |

| Добавочный капитал | 420 | 13846 | 40,02 | 13846 | 32,89 | 0 | 1,00 | -7,13 |

| Резервный капитал | 430 | 4318 | 12,48 | 5000 | 11,88 | 682 | 1,16 | -0,60 |

| Целевое финансирование | 450 | - | - | - | - | - | - | - |

| Нераспределенная прибыль прошлых лет | 460 | 7254 | 20,97 | - | - | -7254 | - | - 20,97 |

| Нераспределенная прибыль отчетного года | 480 | - | - | 9620 | 22,85 | 9620 | - | 22,85 |

| Итого по разделу III | 490 | 31702 | 91,64 | 32922 | 78,2 | 1220 | 1,04 | -13,44 |

| IV.Долгосрочные обязательства | ||||||||

| Итого по разделу IV | 590 | - | - | - | - | - | - | |

| V.Краткосрочные обязательства | ||||||||

| Займы и кредиты | 610 | 405 | 1,17 | 4797 | 11,4 | 4392 | 11,84 | 10,23 |

| Кредиторская задолженность | 620 | 2488 | 7,19 | 4380 | 10,4 | 1892 | 1,76 | 3,21 |

| Прочие краткосрочные обязательства | 660 | - | - | - | - | - | - | - |

| Итого по разделу V | 690 | 2893 | 8,36 | 9177 | 21,8 | 6284 | 3,17 | 13,44 |

| БАЛАНС | 700 | 34595 | 100 | 42099 | 100 | 7504 | 1,22 | - |

2.Анализ финансовой устойчивости

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие уровень обеспеченности оборотных активов источниками их формирования. Степень обеспеченности выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности).

Таблица 2. «Результаты расчетов для анализа финансовой устойчивости СПК «Тепличный»

| № п/п | Показатели | Код строки | Значение, тыс.р. | |

| На начало года | На конец года | |||

| 1 | Источники собственных средств | 490 | 31702 | 32922 |

| 2 | Внеоборотные активы | 190 | 18559 | 25381 |

| 3 | Наличие собственных оборотных средств | п1-п2 | 13143 | 7541 |

| 4 | Долгосрочные займы и кредиты | 510 | - | - |

| 5 | Наличие собственных и долгосрочных заемных оборотных средств | п3+п4 | 13143 | 7541 |

| 6 | Краткосрочные займы и кредиты | 610 | 405 | 4797 |

| 7 | Общая величина источников формирования запасов | п5+п6 | 13548 | 12338 |

| 8 | Запасы и НДС | 210+220 | 8932 | 15621 |

| 9 | Излишек (+) или недостаток (-) собственных оборотных средств, СОС | п3-п8 | 4211 | -8080 |

| 10 | Излишек (+) или недостаток (-) собственных и долгосрочных заемных оборотных средств, СДС | п5-п8 | 4211 | -8080 |

| 11 | Излишек (+) или недостаток (-) общей величины источников формирования запасов, СЗС | п7-п8 | 4616 | -3283 |

Анализируя данные таблицы 2 , можно сказать, что на начало года в СПК «Тепличный» наблюдалась абсолютная финансовая устойчивость за счет источников собственных средств и никаких долгосрочных кредитов. Однако на конец года ситуация резко изменилась, предприятие оказалось на грани банкротства.

СПК «Тепличный» испытывает недостаток собственных оборотных средств в размере 8080т.р. Снижение финансовой устойчивости обусловлено тем, что в течение года, предприятие получило кредит, возросла кредиторская задолженность, увеличилась общая сумма затрат.

3. Экспресс-анализ финансовой устойчивости

Экспресс-анализ финансовой устойчивости основан на делении всех активов баланса на нефинансовые активы (НФА) и финансовые активы (ФА), а пассив при этом делят на собственный капитал (СК) и заемный капитал (ЗК).

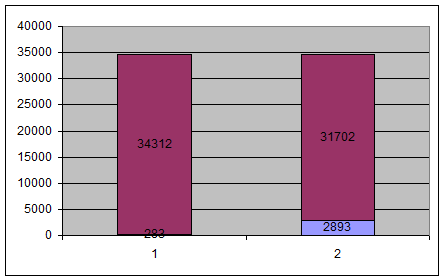

НФА=6072+12346+8738+194+6962=34312

ФА=141+46+96=283

СК=31702

ЗК=2893

Рис.1 Наложение пассива на актив, на начало года

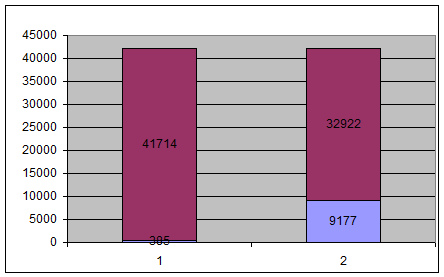

НФА=5710+19506+14598+1023+877=41714

ФА=165+46+174=385

СК=32922

ЗК=9177

Рис.2 Наложение пассива на актив, на конец года

Таблица 3. «Экспресс-анализ финансовой устойчивости СПК «Тепличный»

| СК | ЗК | ИТОГО | ||||

| На начало года | На конец года | На начало года | На конец года | На начало года | На конец года | |

| НФА | 31702 | 41714 | 2610 | 8792 | 34312 | 41714 |

| ФА | - | - | 283 | 385 | 283 | 385 |

| ИТОГО | 31702 | 41714 | 2893 | 9177 | 34595 | 42099 |

По данным экспресс-анализа финансовой устойчивости видно, что в начале года у СПК «Тепличный» наблюдается кризисное состояние. Финансовые активы предприятия восполняются полностью за счет заемного капитала - кредитов банка и кредиторской задолженности. При этом к концу года ситуация ухудшается, в связи с дополнительным привлечением заемного капитала. Доля заемного капитала возросла по сравнению с началом года на 6284т.р., почти в 3 раза.

4.Оценка ликвидности предприятия

Ликвидность баланса – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Таблица 4. «Оценка ликвидности СПК «Тепличный»

| Показатели | Норматив | На начало года | На конец года | Изменения |

| Оборотные активы, тыс. р. | х | 16036 | 16718 | |

| Краткосрочные пассивы, тыс. р. | х | 2893 | 9177 | |

| ЧОК, тыс. р. | х | 13143 | 7541 | |

| ОЛ | ³2,0 | 5,5 | 1,8 | -3,7 |

| СЛ | ³0,7 | 3 | 1,5 | -1,5 |

| АЛ | ³0,2 | 0,03 | 0,005 | -0,025 |

Изменение значений показателей данной таблицы свидетельствует о снижении платежеспособности предприятия. Так коэффициент абсолютной ликвидности на начало года показывает, что на этот период СПК «Тепличный» может погасить лишь 3% своей краткосрочной задолженности, используя денежные средства предприятия. По состоянию на конец года все показатели были снижены, и находились ниже нормативных.

5. Вывод

В процессе изучения финансового состояния предприятия было выявлено увеличение валюты баланса за период с 01.01.02003 по 01.01.2004гг. на 22%, что является положительным фактом деятельности кооператива. При этом был изменен тип финансовой устойчивости с абсолютной устойчивости (на начало года), до кризисного состояния (в конце года). Снижение финансовой устойчивости связано с получением краткосрочного кредита предприятием. По этой же причине произошло снижение ликвидности активов и пассивов кооператива, а также его платежеспособности. При условии немедленной оплаты кредиторской задолженности СПК «Тепличный» оказалось бы в затруднительном положении.

Список использованной литературы:

1.«Налоговый отчет 2005», под ред. Поповой Н.И., «Статус-Кво 97», 2005г.

2.Журнал «Главбух» №13, июль 2004г., статья «Отчет о прибылях и убытках».

3.Бух.приложение к газете «Экономика и жизнь», выпуск 27, июль 2004г., Е.Бондарь «Отчетность за полугодие: на что обратить внимание».

4.Донцова Л.В., Никифорова Н.А., «Анализ финансовой отчетности», Дело и сервис», 2004г.

5.Р.В. Спеваков, статья «О финансовой устойчивости в условиях инфляции», Набережные Челны, НЧФИЭУиП.

8-09-2015, 14:52