ЗМІСТ

1. Одиниці виміру, що використовуються в обліку 2-3 стор.

2. Сутність бухгалтерського рахунку 3-6 стор.

3. Економічні елементи витрат 6-15 стор.

4. Список літератури 16 стор.

1. Одиниці виміру, що використовуються в обліку.

Бухгалтерський облік - це спосіб документального спостереження, відображення й контролю за господарською і фінансовою діяльністю виробників і господарників (підприємств, організацій, орендних, спільних підприємств, акціонерних товариств тощо), а також система збирання, вимірювання, обробки, інтерпретації та передачі інформації про господарську діяльність підприємства, установи, організації внутрішнім та зовнішнім користувачам для прийняття оптимальних рішень. Облік ведеться у вартісному, натуральному та трудовому вимірниках. Він грунтується на суворому дотриманні документації та здійснюється на основі державних правових актів, тобто на основі правових чинників, що передбачає виникнення виробничих госпрозрахункових підрозділів (цех, бригада, ланка, виробник), малих підприємств.

Бухгалтерський облік - це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень.

Як уже зазначалося, одним із принципів бухгалтерського обліку є вимірювання усіх господарських фактів у натуральному (речовому або трудовому) і вартісному вимірниках. При цьому характеристика господарських фактів у бухгалтерському обліку вивчається у тісному взаємозв'язку натуральних і вартісних вимірників.

Натуральні вимірники — це вимірники маси, об'єму (обсягу), площі, потужності, що прийняті в народному господарстві, з допомогою яких обчислюється кількість наявних у господарстві матеріальних цінностей.

Використання тих чи інших натуральних вимірників залежить від особливостей обліковуваних об'єктів господарювання. Так, тверде паливо вимірюється в тоннах, деревина - у кубічних метрах, урожай - у центнерах (або тоннах), молоко - у літрах і т. ін.

У деяких випадках застосовуються комбіновані натуральні вимірники. Наприклад, роботу автотранспорту вимірюють у тонно-кілометрах.Натуральні вимірники відображують обліковувані об'єкти не лише кількісно, а й якісно. Наприклад, сорт (перший, другий, вищий тощо), вміст корисних речовин (дегустація цукру в цукровому буряку, олійність).

Трудові вимірники — це вимірники людської праці. Їх виражають в одиницях часу — днях, годинах, хвилинах. Цей вимірник має велике значення в оцінці економічного аспекту виробництва. Користуючись ним, визначають продуктивність праці, її інтенсивність, а обліковують також кількість витраченої на виконання роботи праці.

Трудовий вимірник є різновидом натурального.

Грошовий вимірник — це вимірник вартості. У кожному господарстві застосовують передусім грошовий вимірник своєї країни. Крім того, можуть використовувати, особливо на спільних підприємствах, грошові одиниці інших країн. Єдиний грошовий вимірник - вимірювання та узагальнення всіх господарських операцій підприємства у його фінансовій звітності здійснюються в єдиній грошовій одиниці.

Грошовий вимірник зумовлений існуванням вартості та ринкових відносин. На ньому ґрунтується метод оцінювання та калькулювання. Основним мірилом грошової оцінки є ціна.

У бухгалтерському обліку операції, активи, капітал та зобов'язання вимірюються в єдиному грошовому вираженні для узагальнення їх в цілому по підприємству. Грошове вираження є універсальним, і за його допомогою узагальнюються всі господарські операції і активи, що були раніше вказані в натуральних або трудових одиницях.

2. Сутність бухгалтерського рахунку.

Зафіксована в первинних документах інформація за технологією облікового процесу підлягає реєстрації та класифікації (групуванню) з метою її систематизації з тим, щоб у кінцевому підсумку стати окремою статтею балансу. Відображення господарських операцій безпосередньо в бухгалтерському балансі практично недоцільне, оскільки після кожної операції довелося б складати новий баланс (згадаймо чотири типи змін на балансі). Крім того, баланс як моментний показник складають на перше число місяця і він не містить узагальненої інформації про рух кожної групи засобів і їх джерел.

Відомо, що бухгалтерський баланс дає оцінку активів тільки у грошовому вимірнику, а облік, наприклад, матеріальних цінностей потребує ще й натуральних вимірників. Тому поточний облік стану і змін засобів та їхніх джерел, самих господарських процесів у діяльності підприємства забезпечується за допомогою системи рахунків.

Бухгалтерські рахунки - це спосіб узагальнення за економічно однорідними групами і поточного обліку активів, капіталу, зобов'язань, витрат та доходів підприємства.

Рахунки - це один з елементів методу бухгалтерського обліку, спосіб групування і поточного відображення за певними ознаками наявності та руху засобів підприємства і їхніх джерел та господарських процесів.

Кожній групі активів, джерел їх формування та господарських процесів відкривають рахунок. Так, для обліку основних засобів відкривається рахунок "Основні засоби", для обліку товарів — "Товари", для обліку процесу виробництва — "Виробництво" тощо.

Отже, рахунок є засобом групування (узагальнення) активів, пасивів, господарських процесів і контролю за їх станом і рухом у процесі господарської діяльності підприємств.

Зміст, призначення і будова рахунків зумовлені об'єктами, що обліковуються, і завданнями обліку.

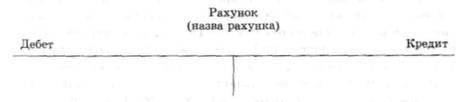

У результаті господарської діяльності активи та джерела їх утворення можуть збільшуватися або зменшуватися. Таке збільшення або зменшення на рахунках відображається окремо. Тому рахунки бухгалтерського обліку прийнято зображати у вигляді двосторонньої таблиці, ліву сторону якої позначають умовним терміном дебет, а праву — кредит.

Назву рахунка пишуть посередині таблиці. Термін "дебет" походить від лат. debet, що означає "він винен", а "кредит" — від лат. credit, що означає "він вірить". Тепер дебет і кредит — це умовні технічні позначення сторін рахунка. Таку форму застосовують і розуміють однаково бухгалтерами усього світу. Кожна сторона призначається для роздільного відображення збільшення або зменшення сум. Схематично рахунок має таку форму (мал.1).

Мал. 5.1. Схема рахунка бухгалтерського обліку

Оскільки об'єкт бухгалтерського обліку характеризується певним станом, тобто наявністю на певний момент часу засобів, коштів і джерел, то перш за все на рахунку фіксують цей стан, що називається початковим залишком, або початковим сальдо.

Слово "сальдо" походить від італ. saldo, що означає "розрахунок". Після цього на рахунках відображають господарські операції, тобто зміни засобів і їх джерел. При цьому збільшення об'єкта обліку записують на одній стороні рахунка, а зменшення — на протилежній. Маючи інформацію про початкове сальдо об'єкта обліку та зміни протягом звітного періоду, визначають сальдо на кінець звітного періоду. Накопичена інформація про рух об'єкта обліку, відображеного за дебетом і кредитом, називається оборотом.

Підсумки записів за дебетом рахунка називають дебетовим оборотом, підсумки записів за кредитом рахунка — кредитовим оборотом.

Умовно всі рахунки бухгалтерського обліку поділяються на активні та пасивні. Рахунки, що призначені для обліку активів підприємства, називають активними . Рахунки, що відображують облік джерел формування активів, називають пасивними . При обчисленні кінцевого сальдо активних і пасивних рахунків слід керуватися такими правилами:

— в активних рахунках початковий залишок (сальдо) і всі збільшення реєструють за дебетом рахунка, а всі зменшення — за кредитом;

— в пасивних рахунках — навпаки. Початковий залишок (сальдо) і всі збільшення показуються за кредитом рахунка, а всі зменшення — за дебетом (мал. 2).

| а) | СТРУКТУРА АКТИВНОГО РАХУНКА | ||

| Д-т | активний рахунок | К-т | |

| Сальдо — початковий залишок | |||

| Збільшення «+» | Зменшення «–» | ||

| Сальдо — кінцевий залишок | |||

| б) | Структура пасивного рахунка | ||

| Д-т | пасивний рахунок | К-т | |

| Сальдо — початковий залишок | |||

| Зменшення «–» | Збільшення «+» | ||

| Сальдо — кінцевий залишок | |||

Мал. 2. Структура рахунків бухгалтерського обліку

Враховуючи це, періодично, після узагальнення даних за дебетом і кредитом рахунків, визначається кінцеве сальдо. В активних рахунках його визначають за таким алгоритмом: до початкового дебетового сальдо додають оборот за дебетом рахунка і віднімають оборот за кредитом рахунка.

![]()

У пасивних рахунках до кредитового сальдо додають кредитовий оборот і віднімають оборот за дебетом рахунка.

![]()

В активних рахунках сальдо може бути лише дебетовим або вони можуть зовсім не мати сальдо. У пасивних рахунках сальдо може бути лише кредитовим або вони можуть зовсім не мати сальдо.

Активні рахунки призначені для обліку наявності та руху активів і відкриваються для статей балансу, які знаходяться в активі бухгалтерського балансу ("Основні засоби", "Нематеріальні активи", "Виробничі запаси", "Товари", "Каса", "Рахунки в банках", "Розрахунки з покупцями та замовниками" тощо).

Пасивні рахунки призначені для обліку наявності та зміни джерел утворення і відкриваються для статей балансу, що містяться в пасиві балансу ("Статутний капітал", "Резервний капітал", "Нерозподілені прибутки", "Довгострокові позики", "Розрахунки з постачальниками та підрядниками", "Розрахунки з оплати праці" тощо).

При відкритті рахунків у них записують початкові сальдо на підставі даних статей балансу. Оскільки господарські засоби розміщені в лівій стороні балансу — активі, то і сальдо в активних рахунках записують зліва в дебеті рахунка. Так як джерела господарських засобів відображають у балансі з правої сторони, то і сальдо в пасивних рахунках записують справа у кредиті рахунка. Отже, активні рахунки завжди мають дебетове сальдо, а пасивні рахунки — кредитове, що засвідчує тісний взаємозв'язок між балансом і рахунками.

Можна сказати, що баланс складають за даними рахунків. При чому сума всіх дебетових залишків (сальдо) активних рахунків відображає загальну вартість господарських засобів і дорівнює підсумку активу балансу. Відповідно, сума всіх кредитових залишків (сальдо) пасивних рахунків відображає загальний обсяг джерел засобів і дорівнює підсумку пасиву балансу. На тій стороні рахунка, де показується залишок, відображається його збільшення, а на протилежній — зменшення.

В активних рахунках, де залишок завжди дебетовий, збільшення коштів відображається за дебетом, а зменшення — за кредитом. У пасивних рахунках, де залишок завжди кредитовий, збільшення джерел відображають за кредитом, а зменшення — за дебетом.

Побудову активних і пасивних рахунків зображено на рис. 5.2.

Для визначення залишку (сальдо) на кінець місяця на активному рахунку необхідно: до початкового дебетового залишку (сальдо) додати дебетовий оборот і відняти кредитовий оборот.

Активний рахунок

| Д-т | К-т |

| Початковий залишок (сальдо) + Збільшення |

- Зменшення |

| Оборот + | Оборот - |

| Кінцевий залишок (сальдо) |

Пасивний рахунок

| Д-т | К-т |

| - Зменшення |

Початковий залишок (сальдо) + Збільшення |

| Оборот - | Оборот + |

| Кінцевий залишок (сальдо) |

Ознайомлення з будовою рахунків показало, що дебет і кредит активних і пасивних рахунків мають різне значення. Це випливає із суті господарських засобів і джерел їх утворення. Активні рахунки мають залишок (сальдо) завжди дебетовий (оскільки не можна витратити більше ніж є в наявності й надійшло); пасивні рахунки — тільки кредитовий (оскільки джерела засобів обмежуються наявними господарськими засобами).

3. Економічні елементи витрат.

Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

Витратами не визнаються:

— платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь клієнта, принципала, тощо;

— попередня (авансова) оплата запасів, робіт, послуг;

— погашення одержаних позик;

— зменшення власного капіталу підприємства в результаті його вилучення або розподілу власниками.

Бухгалтерський облік витрат підприємства здійснюється у двох напрямках: за видами діяльності та за елементами.

Облік витрат за видами діяльності відображає, на що, на які цілі витрачені активи підприємства. Облік витрат за елементами показує, що конкретно, які ресурси витрачені.

Класифікація видів діяльності, яка використовується для обліку витрат, наведена на мал. 3.

Мал. 3. Класифікація видів діяльності

Звичайна діяльність — будь-яка діяльність підприємства, а також операції, які забезпечують її або виникають внаслідок здійснення такої діяльності.

Операційна діяльність — основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною або фінансовою діяльністю.

Основна діяльність — операції, пов’язані з виробництвом або реалізацією продукції (товарів, послуг), що є визначальною метою створення підприємства та забезпечують основну частину його доходу.

Інвестиційна діяльність — придбання та реалізація тих необоротних активів, а також фінансових інвестицій, які є складовою еквівалентів грошових коштів.

Фінансова діяльність — діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства.

Надзвичайна діяльність — операції або події, які відрізняються від звичайних і не відбуваються часто або регулярно.

Витрати, пов’язані зі здійсненням операційної діяльності (операційні витрати), включають: собівартість реалізованої продукції (товарів, робіт, послуг), адміністративні витрати, витрати на збут, інші операційні витрати.

Елемент витрат представляє собою сукупність економічно однорідних витрат.

За елементами операційні витрати поділяються на матеріальні, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші операційні витрати.

На мал. 4 представлений взаємозв’язок розглянутих класифікацій витрат операційної діяльності.

Мал. 4. Структура операційних витрат і їх склад за елементами

Облік витрат за елементами

Облік витрат за елементами передбачає групування витрат за ознакою їх однорідності, незалежно від того, на які конкретно цілі витрати здійснені.

Так, елемент «Матеріальні витрати» включає:

— сировину й основні матеріали;

— купівельні напівфабрикати та комплектуючі вироби;

— паливо і енергію;

— будівельні матеріали;

— запасні частини;

— тару і тарні матеріали;

— допоміжні та інші матеріали.

До елементу «Витрати на оплату праці» відносяться:

¾ заробітна плата за окладами й тарифами;

¾ премії та заохочення;

¾ компенсаційні виплати;

¾ оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

Елемент «Відрахування на соціальні заходи» охоплює такі витрати:

¾ відрахування на пенсійне забезпечення;

—відрахування на соціальне страхування;

¾ страхові внески на випадок безробіття;

—відрахування на індивідуальне страхування персоналу підприємства;

¾ відрахування на інші соціальні заходи.

Елемент «Амортизація» включає:

¾ амортизацію основних засобів;

¾ амортизацію нематеріальних активів;

¾ амортизацію інших необоротних активів.

Елемент «Інші операційні витрати» включає:

¾ витрати на відрядження;

¾ послуги зв’язку;

¾ матеріальну допомогу;

¾ плату за розрахунково-касове обслуговування тощо.

Для обліку витрат за елементами у плані рахунків бухгалтерського обліку передбачені рахунки класу 8 «Витрати за елементами». За дебетом цих рахунків протягом звітного періоду здійснюється відображення витрат по мірі їх виникнення, а за кредитом списання у кінці звітного періоду на дебет рахунка 79 «Фінансові результати», або на дебет рахунків класу 9 «Витрати діяльності», якщо облік витрат на підприємстві ведеться за схемою розгорнутого обліку. Рахунки класу 8 залишків не мають.

На мал. 5 наведений зміст записів за дебетом і кредитом рахунків класу 8 «Витрати за елементами».

| Дебет | Рахунок 80 «Матеріальні витрати» | Кредит | |

| · Матеріальні витрати, здійснені протягом звітного періоду | · Списання на рахунки класу 9 · Списання на рахунок 79 «Фінансовий результат», якщо рахунки класу 9 не ведуться · Списання на рахунок 23 «Виробництво», якщо ці витрати включаються до собівартості виробництва продукції, робіт, послуг |

||

Зміст записів за рахунком 80 «Матеріальні витрати»

| Дебет | Рахунок 81 «Витрати на оплату праці» | Кредит | |

| · Витрати на оплату праці, здійснені протягом звітного періоду | · Списання на рахунки класу 9 · Списання на рахунок 79 · «Фінансовий результат», якщо рахунки класу 9 не ведуться · Списання на рахунок 23 «Виробництво», якщо ці витрати включаються до собівартості виробництва продукції, робіт, послуг |

||

Зміст записів за рахунком 81 «Витрати на оплату праці»

| Дебет | Рахунок 82 «Відрахування на соціальні заходи» | Кредит | |

| · Відрахування на соціальні заходи за їх видами, здійснені протягом звітного періоду | · Списання на рахунки класу 9 · Списання на рахунок 79 «Фінансовий результат», якщо рахунки класу 9 не ведуться · Списання на рахунок 23 «Виробництво», якщо ці витрати включаються до собівартості виробництва продукції, робіт, послуг |

||

Зміст записів за рахунком 82 «Відрахування на соціальні заходи»

| Дебет | Рахунок 83 «Амортизація» | Кредит | |

| · Сума амортизації, нарахована протягом звітного періоду | · Списання на рахунки класу 9 · Списання на рахунок 79 «Фінансовий результат», якщо рахунки класу 9 не ведуться · Списання на рахунок 23 «Виробництво», якщо ці витрати включаються до собівартості виробництва продукції, робіт, послуг |

||

Зміст записів за рахунком 83 «Амортизація»

| Дебет | Рахунок 84 «Інші операційні витрати» | Кредит | |

| · Накопичення понесених витрат протягом звітного періоду | · Списання на рахунки класу 9 · Списання на рахунок 79 «Фінансовий результат», якщо рахунки класу 9 не ведуться · Списання на рахунок 23 «Виробництво», якщо ці витрати включаються до собівартості виробництва продукції, робіт, послуг |

||

Зміст записів за рахунком 84 «Інші операційні витрати»

| Дебет | Рахунок 85 «Інші затрати» | Кредит | |

| · Накопичення витрат, які виникають в процесі інвестиційної та фінансової діяльності підприємства, від надзвичайних подій та пов’язаних із нарахуванням податків на прибуток | · Списання на рахунки класу 9 · Списання на рахунок 79 «Фінансовий результат», якщо рахунки класу 9 не ведуться |

||

Зміст записів за рахунком 85 «Інші витрати»

Облік витрат лише на рахунках класу 8 без використання рахунків класу 9, тобто облік витрат за елементами без групування їх за видами діяльності, широко застосовується на підприємствах малого бізнесу, що оподатковуються єдиним податком.

Класифікація витрат

З метою бухгалтерського обліку, аналізу та планування витрат підприємства об'єднюються в однорідні групи за різними ознаками. Загалом витрати групуються та обліковуються за видами, місцями виникнення та носіями витрат.

Види витрат визнаються виходячи з економічного змісту, що міститься в кожному елементі витрат. Види витрат є базою для формування калькуляційних статей витрат.

Місця виникнення витрат - це структурні підрозділи, в яких відбувається споживання ресурсів у виробничих, збутових, адміністративних та інших цілях, пов'язаних з оборотом коштів підприємства.

Під терміном носій витрат

слід розуміти продукцію підприємства (включаючи роботи та послуги), яка в той чи інший момент може перебувати на різних дореалізаційних стадіях,

8-09-2015, 14:58