Содержание

| Задание №1. Анализ финансовых результатов деятельности предприятия | 3 | |

| 1.1. | Анализ состава и динамики балансовой прибыли |

3 |

| 1.2. | Анализ финансовых результатов от реализации продукции, работ, услуг. |

7 |

| 1.3. | Ассортиментная политика предприятия и ее влияние на формирование прибыли |

11 |

| 1.4. | Анализ уровня среднереализационных цен. |

12 |

| 1.5. | Показатели рентабельности и методы их анализа | 14 |

| 2. | Задание №2. Оценка финансовой устойчивости |

21 |

| 2.1. | Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного капитала. |

21 |

| 2.2. | Оценка операционного левериджа и запаса финансовой устойчивости предприятия |

26 |

| 2.3. | Анализ финансового равновесия между активами и пассивами и оценка финансовой устойчивости предприятия по функциональному признаку | 29 |

| Список литературы | 36 |

Задание № 1

Анализ финансовых результатов деятельности предприятия.

1.1. Анализ состава и динамики балансовой прибыли.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности — одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Основные его задачи:

- систематический контроль за формированием финансовых результатов;

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по освоению выявленных резервов.

В процессе анализа используются следующие показатели прибыли:

-маржинальная прибыль (разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции);

- прибыль от реализации продукции, товаров, услуг (разность между суммой маржинальной прибыли и постоянными расходами отчетного периода);

- общий финансовый результат до выплаты процентов и налогов (брутто - прибыль) (финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы);

- чистая прибыль — это та ее часть, которая остается в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений;

- капитализированная (нераспределеннная) прибыль — это часть чистой прибыли, которая направляется на финансирование прироста активов;

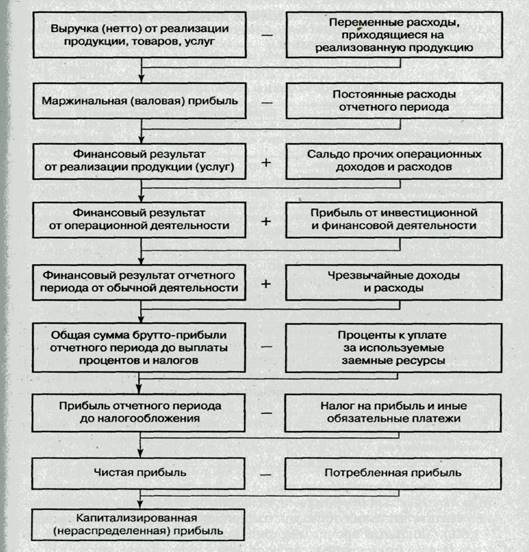

- потребляемая прибыль — та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы. Механизм формирования данных показателей представлен на рисунке 1.1

Рис. 1.1 Структурно-логическая модель формирования показателей прибыли

Основные источники информации: данные аналитического бухгалтерского учета по счетам результатов; «Отчет о прибылях и убытках» (форма N9 2), «Отчет об изменениях капитала» (форма № 3), соответствующие таблицы бизнес-плана предприятия.

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы.

| Показатель | Базовый период | Отчетный период | Темп роста прибыли, % | ||

| Сумма, тыс.руб. | Доля, % | Сумма, тыс.руб. | Доля, % | ||

| Прибыль от реализации продукции, услуг до выплаты процентов и налогов | 15477 | 84,8 | 18597 | 83,6 | 120,2 |

| Процентные доходы от инвестиционной деятельности | 2850 | 15,6 | 3860 | 17,4 | 118,8 |

| Сальдо прочих операционных доходов и расходов | -500 | -2.7 | -1060 | -4,8 | 117,7 |

| Сальдо внереализационных операционных доходов и расходов | 433 | 2,3 | 853 | 3,8 | 179,0 |

| Чрезвычайные доходы и расходы | - | - | - | - | - |

| Общая сумма брутто- прибыли | 18260 | 100 | 22250 | 100 | 121,85 |

| Проценты к уплате за использование заемных средств | 2220 | 12,1 | 2585 | 11,6 | 116,4 |

| Прибыль отчетного периода после уплаты процентов | 16040 | 87,9 | 19655 | 88,4 | 122,6 |

| Налоги на прибыль | 3480 | 19,1 | 4200 | 18,9 | 120,7 |

| Экономические санкции по платежам в бюджет | 690 | 3,8 | 780 | 3,5 | 113,0 |

| Чистая прибыль | 11870 | 65,0 | 14685 | 66,0 | 123,7 |

В том числе: Потребленная прибыль |

7120 | 60,0 | 8760 | 59,7 | 123,0 |

Нераспределенная (капитализированная) прибыль |

4750 | 40,0 | 5925 | 40,3 | 124,7 |

Табл. 1.1 Анализ динамики и состава прибыли

Как показывают данные табл. 1.1, общая сумма брутто-прибыли за исследуемый период увеличилась на 21,85%. Наибольшую долю в ее составе занимает прибыль от реализации товарной продукций (83,6%). Удельный вес прочих финансовых результатов составляет всего 16,4%, что несколько больше, чем в прошлом периоде.

Следует основательно изучить факторы изменения каждой составляющей общей суммы брутто-прибыли.

1.2. Анализ финансовых результатов от реализации продукции, работ, услуг.

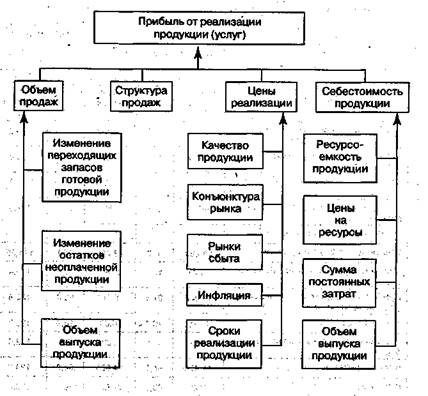

Основную часть прибыли предприятия получают от реализации :, продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукций и определяются факторы изменения ее суммы (рис. 2.1).

Рис. 2.1 Структурно-логическая модель факторного анализа прибыли от основной

( операционной ) деятельности.

Прибыль от реализации продукции в целом по предприятию зави

сит от четырех факторов первого уровня соподчиненности:

объема реализации продукции (VРП); ее структуры (![]() );себестоимости (

);себестоимости (![]() )и уровня среднереализационных цен

)и уровня среднереализационных цен ![]() ).

).

![]()

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки, используя данные, приведенные в табл.2.1.

| Показатель | Базовый период | Данные базового периода, пересчитанные на объем продаж отчетного периода | Отчетный период |

| Выручка (нетто) от реализации продукции, товаров, услуг (В) | |||

| Полная себестоимость реализованной продукции (З) | |||

| Прибыль (П) | 15477 | 15498 | 18597 |

Таблица 2.1 Исходные данные для факторного анализа прибыли от реализации продукции, тыс.руб.

Сначала нужно найти сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов. Для этого следует рассчитать индекс объема реализации продукции, а затем базовую сумму прибыли скорректировать на его уровень.

Индекс объема продаж исчисляют путем сопоставления фактического объема реализации с базовым в натуральном (если продукция однородная), условно-натуральном или стоимостном выражении (если продукция неоднородна по своему составу). На данном предприятии его величина составляет:

![]()

Если бы величина остальных факторов не изменилась, то сумма прибыли должна была бы уменьшиться на 10% и составить 13 930 тыс. руб. (15477х 0,9).

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и цен. Для этого из условной выручки нужно вычесть условную сумму затрат:

![]()

![]()

= 81032-65534 =15498 тыс.руб.

Требуется подсчитать также, сколько прибыли предприятие могло ы получить при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции. Для этого из фактической суммы выручки следует вычесть условную сумму затрат:

![]()

![]()

= 97120-65534=31586 тыс.руб.

Порядок расчета данных показателей в систематизированном виде представлен в табл. 2.2.

Табл. 2.2 Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции в целом по предприятию

| Показатель прибыли | Факторы | Порядок расчета | Прибыль , тыс.руб. | |||

| Объем продаж | Структура продаж | Цены | Себестоимость | |||

| 15477 | ||||||

| 13930 | ||||||

| 15498 | ||||||

| 31586 | ||||||

| 18597 | ||||||

По данным табл. 2.2 можно установить, как изменилась сумма прибыли за счет каждого фактора. Изменение суммы прибыли за счет объема реализации продукции:

![]()

Структуры товарной продукции

![]()

Отпускных цен

![]()

Себестоимости реализованной продукции

![]()

Итого + 3120 тыс.руб.

Результаты расчетов показывают, что рост прибыли обусловлен в основном увеличением среднереализационных цен. Росту суммы прибыли на 1568 тыс. руб. способствовали также изменения в структуре товарной продукции, так как в общем объеме реализации увеличился удельный вес высокорентабельных видов продукции. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 12 989 тыс. руб. Но поскольку темпы роста цен на продукцию предприятия были выше темпов роста ее себестоимости, то в целом динамика прибыли положительна.

1.3. Ассортиментная политика предприятия и ее влияние на формирование прибыли.

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого уровня: объема продажи продукции, себестоимости и среднереализационных цен. Факторная модель прибыли от реализации отдельных видов продукции имеет вид:

П= ![]()

Методика расчета влияния факторов способом абсолютных разниц ( на основании табл. 3.1)

| Изделия | Объем продаж, шт. |

Цена изделия, тыс. руб. |

Себестоимость изделия, тыс. руб. |

Сумма прибыли, Тыс. руб. |

Изменение суммы прибыли, тыс. руб. | |||||||

| Общее | В том числе за счет | |||||||||||

Объема продаж |

Цены |

Себестоимости |

||||||||||

| А | 10455 | 12546 | 5.0 | 6,0 | 4,0 | 4,8 | 10455 | 15055 | +4600 | +2091 | +12546 | -10037 |

| Б | 10045 | 5904 | 3.1 | 3,7 | 2,6 | 3,1 | 5022 | 3542 | -1480 | -2070 | +3542 | -2952 |

| И т.д. | ||||||||||||

| Итого | 20500 | 18450 | - | - | - | - | 15477 | 18597 | +3120 | +21 | +16088 | -12989 |

Табл. 3.1. Факторный анализ прибыли от реализации отдельных видов продукции

![]()

= (12546-10455)*(5,0-4,0)=+2091 тыс.руб.;

![]() ;

;

![]()

Аналогичные расчеты проводятся по каждому виду продукции. Данные табл. 3.1 показывают, по каким видам продукции прибыль увеличилась, а но каким уменьшилась, и за счет каких факторов.

1.4. Анализ уровня среднереализационных цен

Большое значение при изучении ценовой политики имеет факторный анализ уровня среднереализационных цен. Среднереализационная цена единицы продукции рассчитывается делением выручки от реализации соответствующего изделия на объем его продаж за отчетный период. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки ее сбыта, конъюнктура рынка, сроки реализации, инфляционные процессы.

Качество товарной продукции - один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены, и наоборот.

Изменение среднего уровня цены изделия за счет его качества (![]() ) можно определить по формуле:

) можно определить по формуле:

![]()

Где ![]() и

и ![]() - соответственно цена изделия нового и прежнего качества;

- соответственно цена изделия нового и прежнего качества;

![]() - объем реализации продукции нового качества;

- объем реализации продукции нового качества;

![]() - общий объем реализованной продукции i-го вида за отчетный период

- общий объем реализованной продукции i-го вида за отчетный период

По тем видам продукции, по которым цены устанавливаются в зависимости от сорта или кондиции, категории влияние качества продукции на изменение средней цены можно рассчитать способом абсолютных разниц : изменение удельного веса по каждому сорту умножается на базовую цену единицы продукции соответствующего сорта и результаты суммируются:

![]() .

.

Методика расчета влияния сортового состава на уровень средней цены и на сумму прибыли показана в табл. 4.1 ,в результате повышения удельного веса продукции первого сорта и уменьшения второго сорта средняя цена изделия А Повысилась на 70 руб.

Сорт продукции |

Цена, Руб. |

Структура продукции | Изменение средней цены, Руб. |

||

| +;- | |||||

| Первый сорт | 5400 | 0,70 | 0,75 | +0,05 | (+0,05)*5400=+270 |

| Второй сорт | 4000 | 0,30 | 0,25 | -0,05 | (-0,05)* 4000=-200 |

| Итого | - | 1,00 | 1,00 | - | +70 |

Табл. 4.1. Влияние сортового состава на изменение среднего уровня цены изделия А

По такой же методике рассчитывается изменение средней цены реализации в зависимости от рынков сбыта продукции (табл. 4.2 ) и сроков реализации (табл. 4.3)

| Рынок сбыта | Цена изделия, Руб. |

Объем продаж, Шт. |

Структура рынков сбыта, % | Изменение средней цены, Руб. |

|||

| +;- | |||||||

| Экспорт | 5915 | 5455 | 6900 | 52,2 | 55 | +2,8 | +165,6 |

| Внутренний | 4000 | 5000 | 5646 | 47,8 | 45 | -2,8 | -112,0 |

| Итого | 9915 | 10455 | 12546 | 100 | 100 | - | +53,6 |

Табл. 4.2. Влияние рынка сбыта продукции на изменение средней цены изделия А

В связи с изменением рынков сбыта продукции средний уровень цены изделия А повысился на 53,6 руб., а сумма прибыли — на 672,5 тыс. руб. (53,6 руб. • 12 546 шт.).

Сроки реализации |

Цена изделия, Руб. |

Объем продаж, Шт. |

Структура рынков сбыта, % | Изменение средней цены, Руб. |

|||

| +;- | |||||||

| В сезон | 5200 | 9410 | 10915 | 90 | 87 | +2,8 | -156 |

Несезонная продажа |

3200 | 1045 | 1631 | 10 | 13 | -2,8 | +96 |

| Итого | 5000 | 10455 | 12546 | 100 | 100 | - | -60 |

Табл. 4.3. Влияние сроков реализации продукции на изменение средней цены изделия А

В связи с увеличением доли несезонных продаж в общем его объеме средняя цена реализации по изделию А снизилась на 60 руб.

Если на протяжении отчетного периода произошло изменение цен на продукцию в связи с инфляцией, то изменение цены по каждому виду продукции умножается на объем ее реализации после изменения цены и делится на общее количество реализованной продукции соответствующего вида за отчетный период.

1.5 .Показатели рентабельности и методы их анализа

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1)показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2 )показатели , характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (Прп

) до выплаты процентов и налогов к сумме затрат по реализованной продукции (Зрп

):

![]()

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (Пид ) относится к сумме инвестиционных затрат(ИЗ):

![]()

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки (Врп ). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции.

![]()

Рентабельность совокупного капитала исчисляется отношением брутто-прибыли до выплаты процентов и налогов (БП) к среднегодовой стоимости всего совокупного капитала (КL).

![]()

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов (Под ) к среднегодовой сумме операционного капитала (ОК). Он характеризует доходность капитала, задействованного в операционном процессе:

![]()

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет следующий вид:

![]()

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

![]()

По данным табл.5.1 рассчитаем влияние этих факторов на изменение уровня рентабельности изделия Б способом цепной подстановки:

| Вид продукции | Цена изделия, тыс. руб. |

Себестоимость изделия, тыс. руб. |

Рентабельность, % | Изменение суммы прибыли, тыс. руб. | |||||||

| усл. | Общее | В том числе за счет | |||||||||

Цены |

Себестоимости |

||||||||||

| А | 5.0 | 6,0 | 4,0 | 4,8 | 25 | 44 | 25 | - | +19 | -19 | |

| Б | 3.1 | 3,7 | 2,6 | 3,1 | 19,2 | 42,3 | 19,4 | +0,2 | +23,1 | -22,9 | |

| И т.д. | |||||||||||

Табл. 5.1. Факторный анализ рентабельности отдельных видов продукции

![]()

![]()

![]()

Общее изменение рентабельности по изделию Б:

![]()

В том числе за счет

8-09-2015, 15:22