Среди мобильных актов отмечается увеличение производственных запасов на 4181 тысяч рублей, удельный вес их повысился на 1,69%, НДС увеличился на 2520 тысяч рублей, дебиторская задолженность уменьшилась на 10413 тысяч рублей. К концу года уменьшилась сумма дебиторской задолженности на 0,98%, что свидетельствует об улучшении финансовой ситуации на предприятии. Денежные средства увеличились, что является положительным фактором.

2.2 Анализ структуры и динамики источников средств.

Таблица №6

| Показатели |

На начало года |

На конец года |

Изменения |

|||

| сумма |

% |

сумма |

% |

Сумма |

% |

|

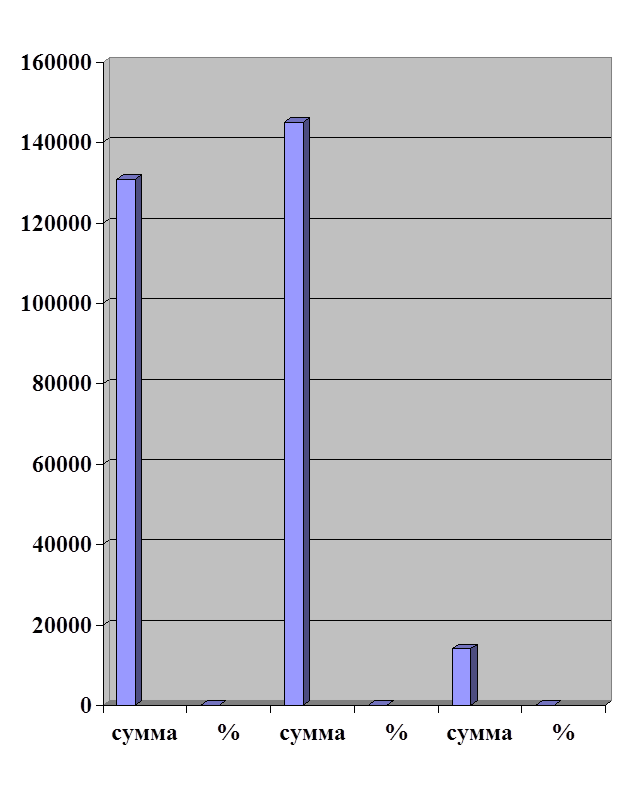

| 1. Уставной капитал 2. Добавочный капитал 3. Резервный капитал 4. Фонды 5. Нераспределенная прибыль 6. Другие источники Итого источников собственных средств 7. Долгосрочные кредиты и займы 8.Кракоср. кредиты и займы 9.Краткоср. задолженность 10.Авансы полученные 11 Общая сумма заемных средств 12 Другие источники 13 Валюта баланса 14 Коэффициент независимости 15 Удельный вес заемных средств, % 16 Удельный вес основных средств, % |

274 136344 --- 3159 - 8858 130919 --- --- 102940 --- 102940 --- 233859 1,27 44,02 58,65 |

0,12 58,30 1,35 - 3,79 55,98 44,02 44,02 100 |

274 142914 --- 3159 - 1333 145014 --- --- 96003 --- 96003 --- 241017 1,51 39,83 60,82 |

0,11 59,30 1,31 0,55 60,17 39,83 39,83 100 |

0 +6570 0 +7525 14095 - 6937 6937 + 7158 +0,24 + 2,17 |

- 0,01 +1 - 0,04 +3,24 +4,19 - 4,19 - 4,19 0 |

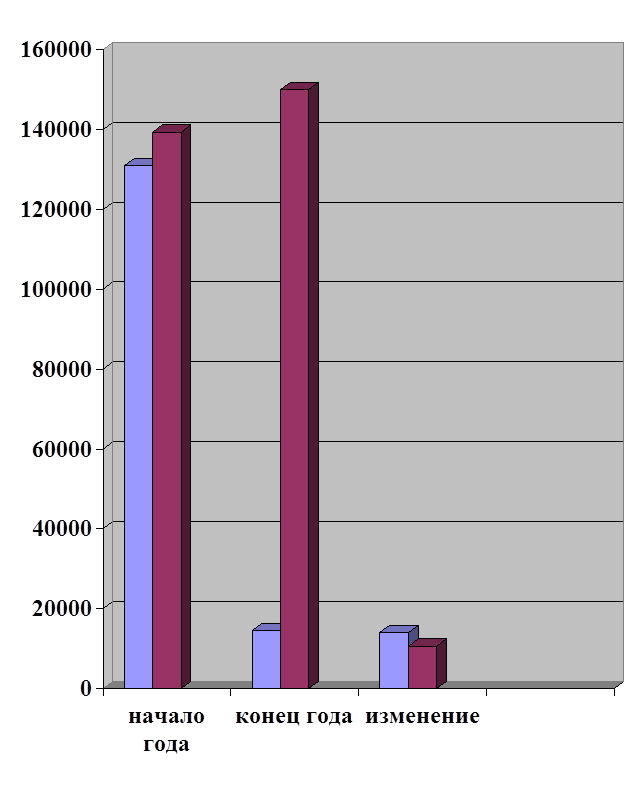

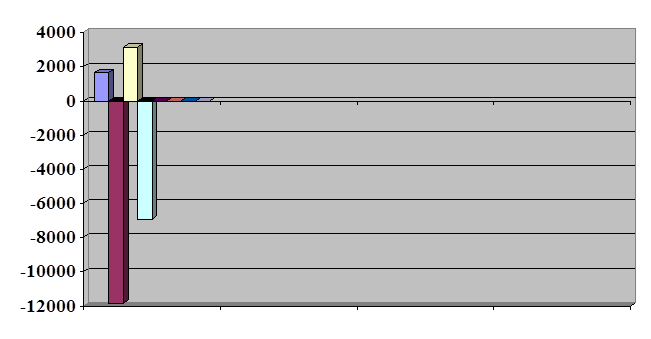

Вывод: Общая стоимость средств увеличилась на 7158 тысяч рублей, в том числе увеличились собственные средства на 6570 тысяч рублей, удельный вес их увеличился на 1%.

Источники собственных средств увеличились на 14095 тысяч рублей, удельный вес их составил 4,19%. Понизилась кредиторская задолженность на 6937 тысяч рублей, удельный вес уменьшился на 4,19%. Среди собственных средств наблюдается увеличение добавочного капитала на 6570 тысяч рублей, удельный вес уменьшился на 1%, фонды остались неизменными, а их удельный вес меньше на 0,04%, нереспределенная прибыль увеличилась на 7525 тысяч рублей, удельный вес их составил +3,24%, что свидетельствует о падении деловой активности предприятия.

Заемные средства уменьшились на 693, удельный вес их понизился на 4,19%.

Коэффициент незавершенности на начало года 1,27 тысяч рублей на конец года увеличился на 1,51, что свидетельствует о финансовой независимости предприятия. Удельный вес заемных средств уменьшился на 4,19, удельный вес основных средств увеличился на 2,17%.

2.4 Анализ обеспеченности собственными средствами и приравненными к ним средствами

Таблица №8

| Показатели |

На начало года |

На конец года |

Изменение |

| 1 Уставный капитал 2 Добавочный капитал 3 Резервный капитал 4 Фонд социальной сферы 5 Фонд накопления 6 Фонд потребления 7 Целевое финансирование 8 Нераспределенная прибыль Итого источников собственных средств Исключаются: 9 НМА 10 Основные средства 11 Незавершенное строительство 12 Доходные вложения 13 Долгосрочные финансовые вложения 14 Прочие внеоборотные активы Итого внеоборотные активы15 Собственные оборотные средства |

274 136344 --- 3159 --- --- --- - 8858 130919 199 137152 1994 --- --- --- 139345 - 8426 |

274 142914 --- 3159 --- --- --- - 1333 145014 200 146576 3213 --- --- --- 149989 - 4975 |

+0 +6570 --- +0 --- --- --- +7525 +4095 +1 +9424 +1219 --- --- --- +10644 - 3451 |

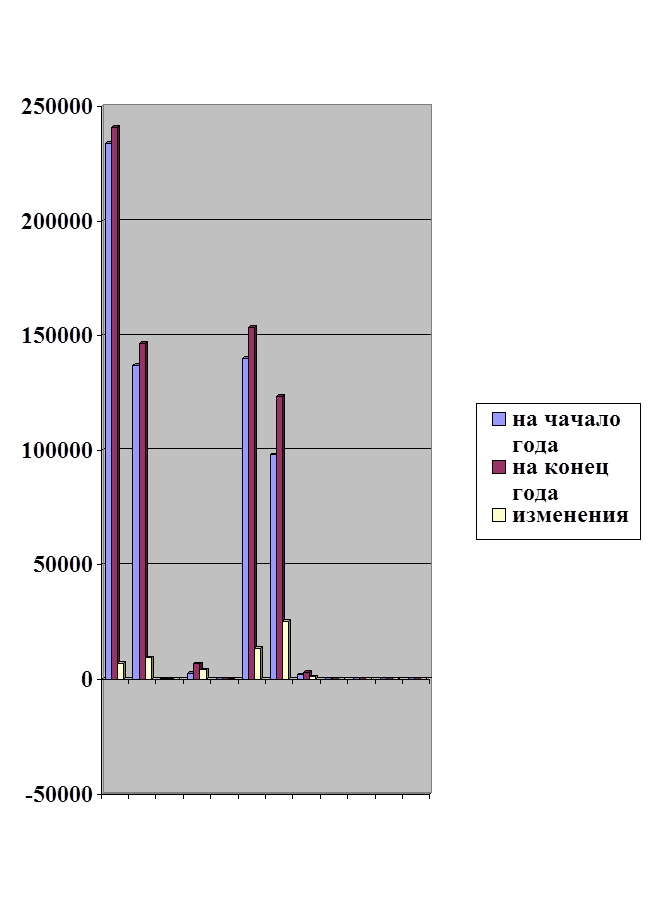

Вывод: Источники собственных средств увеличиваются на 14095 тысяч рублей, в том числе снизился на 7525 тысяч рублей непокрытый убыток.

Уставный капитал остался неизменным. Среди внеоборотных активов наблюдается увеличение нематериальных активов на 1 тысячу рублей, основные средства на 9424 тысячи рублей, прочие внеоборотные активы остались неизменными, повысилось незавершенное строительство на 1219 тысяч рублей.

Также наблюдается уменьшение собственных оборотных средств, что свидетельствует о финансовой устойчивости предприятия. Предприятию необходимо увеличить наличие собственных средств и уменьшить величину запасов и затрат.

2.5 Анализ финансовой устойчивости предприятия.

Таблица №9

| № п/п |

Показатели |

На начало года |

На конец года |

Отклонения +.- |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. |

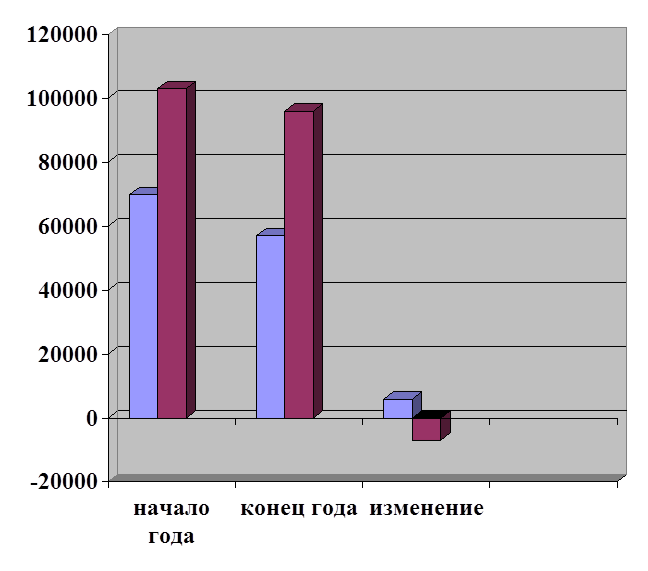

Собственные средства Сумма задолженности Дебиторская задолженность Долгосрочные заемные средства Стоимость имущества Коэффициент независимости Уд. вес заемных средств, % Соотн. собствен. И заемных средств Уд. вес дебиторской задолж., % Удельный вес собственных и долгосрочно – заемных средств % |

130919 102940 68342 --- 233859 1,27 44 1,27 29,2 56 |

145014 96003 56508 --- 241017 1,51 40 1,51 23,4 60 |

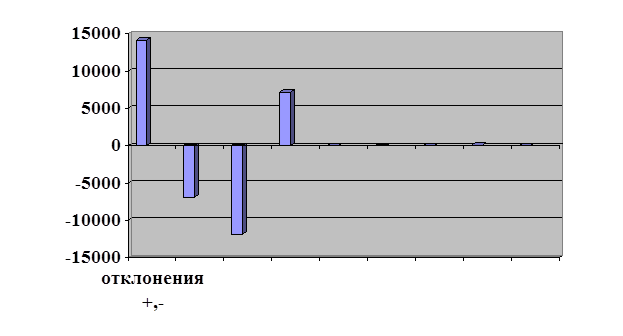

+14095 - 6937 - 11834 --- +7158 +0,24 -4 +0,25 5,8 +4 |

Вывод: Произошло уменьшение удельного веса собственных и заемных средств на 4%. Соотношение собственных и заемных средств на конец года составило 1,51, что больше с началом года. Это свидетельствует о повышении финансовой устойчивости предприятия. Удельный вес дебиторской задолженности уменьшилась на 5,8% и на конец года составила 23,4%.

2.6 Анализ финансовой устойчивости по запасами затратам.

Таблица №10

| № п/п |

Показатели |

На начало года |

На конец года |

Изменение +,- |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. |

Источники собственных средств Долгосрочные кредиты и займы Внеоборотные активы Наличие собственных оборотных средств Краткосрочные кредиты и займы Общая величина основных источников формирования запасов и затрат Общая величина запасов и затрат +,- собственных оборотных средств +,- общая величина основных источников формирования запасов и затрат Доля в формировании оборотных средств: - собственного капитала - заемного капитала Коэффициент маневренности Уровень обеспеченности оборотных средств собственными источниками финансирования,% |

130919 --- 139345 - 8426 --- -8526 2714 -11140 -5812 --- 108,91 --- --- |

145014 --- 149989 -4975 --- -4975 5890 -10865 -915 --- 105,46 --- --- |

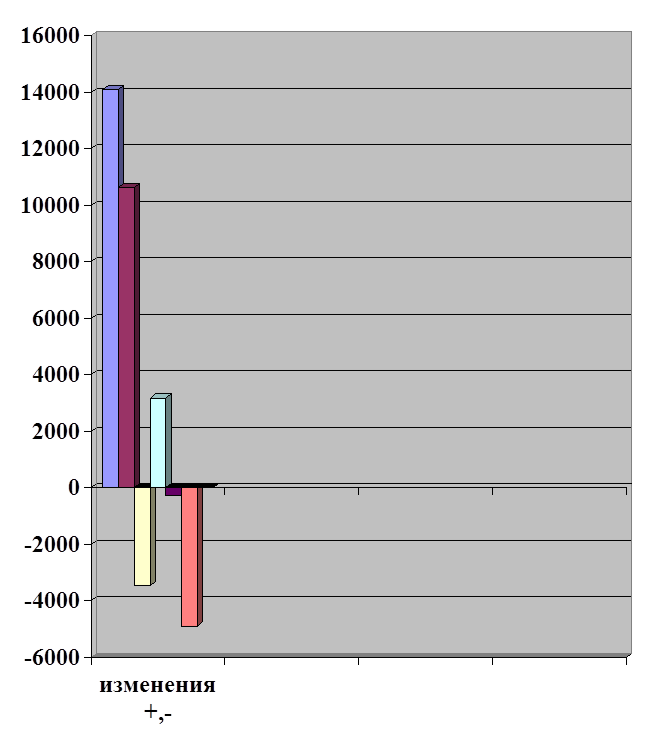

+14095 --- +10644 -3451 --- -3451 +3176 -275 -4897 --- -3,45 --- --- |

Вывод: Анализируя изменения, произошедшие на предприятии к концу года, можно сделать следующие выводы:

- Произошло увеличение внеоборотных активов на 10644 тысяч рублей, что свидетельствует о их приобретании или росте за счет переоценки по действующим основным средствам.

- Краткосрочные кредиты и займы отсутствуют

- Общая величина запасов и затрат увеличилась на 3176 тысяч рублей. Доля формирования общего капитала во многом произошло из – за преобладания заемных капиталов.

2.7 Анализ платежеспособности.

Таблица №11

| № п/п |

Показатели |

Теоретическое значение |

На начало года |

На конец года |

Изменения +,- |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. |

Денежные средства Краткосрочные финансовые вложения Дебиторская задолженность Запасы и затраты Краткосрочные обязательства Коэф. абсолютной ликвидности Промеж. коэф. покрытия Общий коэф. покрытия Удельный вес запасов и затрат в сумме краткоср. обязательств, в % |

0,2-0,25 0,7-0,8 >1 |

687 --- 68342 2714 102940 0,007 0,30 0,92 0,03 |

2334 --- 56508 5860 96003 0,02 0,33 0,94 0,06 |

+1647 --- -11834 +3146 -6937 +0,013 +0,03 +0,02 +0,03 |

Вывод: Коэффициент абсолютной ликвидности меньше теоретического значения (0,2-0,25) составляет 0,02 это свидетельствует о невозможности покрытия краткосрочных обязательств денежными средствами и краткосрочными обязательствами.

В расчете на перспективу коэффициент покрытия увеличился на0,02. Запасы и затраты покрывают краткосрочные обязательства на 0,03%.

Промежуточный коэффициент покрытия краткосрочными обязательствами на коней года составил 0,33 и увеличился на 0,03 это свидетельствует, что он ниже теоретического значения (0,7-0,8).

2.8 Анализ деловой активности.

Таблица №12

| № п/п |

Показатели |

На начало года |

На конец года |

Изменения +,- |

| 1. 2. 3. 4. 5. 6. 7. 8. |

Выручка от реализации С/с реализованной продукции Запасы и затраты Стоимость имущества Собственные средства Общий коэф. оборачиваемости Оборачиваемость запасов - количество раз - в днях - экономический результат Оборач. собственных средств |

18 613 2714 233859 130919 0,002 0,23 180000 --- 0,006 |

770 684 5890 241017 145014 0,009 0,11 40000 29944,4 0,001 |

-648 +71 +3176 +7158 +14095 +0,007 -0,12 -140000 29944,4 -0,005 |

Вывод: Анализируется оборачиваемость оборотных средств на данном предприятии и используя различный коэффициент, которые могут дать характеристику на сколько эффективно предприятие исчисляет свои денежные средства, при этом период совершения полного цикла производства и обращения уменьшился, так как коэффициент увеличился на 0,007.

Оборачиваемость запасов в днях уменьшилась на 140000 дня, в результате чего произошло освобождение оборотных средств на 29944,4 тысяч рублей.

Деловая активность предприятия по сравнению с предыдущим периодом усилилась.

2.9 Анализ производительности потенциала

Таблица №13

| Показатели |

На начало года |

На конец года |

Изменения +,- |

| 1.Общая стоимость 2.Основные средства 3. НМА 4.Производственные запасы 5.Незавершенное производство 6.Итого производственные активы 7.Сумма износа основных средств 8.Сумма износа НМА 9.Сумма капитальных вложений 10.Сумма финансовых вложений 11.Удельн. вес пр – ных активов в ст – сти им - ва 12. Уд. вес основн средств в ст- сти им – ва 13.Коэффициент износа основных средств 14.Коэффициент износа НМА 15.Уд вес капитальных вложений 16.Соотношение капитальных вложений и финансовых вложений |

233859 137152 199 2618 142 140111 98123 --- 1994 --- 59,9 59 0,72 --- 0,85 --- |

241017 146576 200 6905 36 153717 123514 --- 3213 --- 63,8 61 0,84 --- 1,33 --- |

+7158 +9424 +1 +4287 -106 13606 25391 --- +1219 --- +3,9 2 -0,12 --- +0,48 --- |

Вывод: Общая стабильность имущества увеличилась на 7158 тысяч рублей из которых сумма 20764 тысяч рублей является суммой увеличения производственных активов производства, что свидетельствует о том, что на предприятии имеется значительный производственный потенциал. Сумма износа основных средств увеличилась на 25391 тысяч рублей.

Техническое состояние основных средств и нематериальных активов следует заметить, что предприятие обладает в основном производственным потенциалом изношенным. Коэффициент износа основных средств значительно увеличился на 0,12. В целом увеличение производственных активов положительно отражается на производственном потенциале, и сказывается на финансовом состоянии предприятия

Необходимо применять меры для обновления основных средств.

2.10 Анализ состояния дебиторской и кредиторской задолженности.

Таблица №14

| № п/п |

Дебиторская задолженность |

Начало года |

Конец года |

Изменение +,- |

№ п/п |

Кредиторская задолженность |

Начало года |

Конец года |

Изменение +,- |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. |

Покупатели и заказчики Векселя к получению Зад дочерних и зависим обществ Зад по взносам в уст капитал Авансы выданные Прочие дебиторы Итого

Превышение задолженности Расчетный баланс Сумма проср кредит задолж Уд вес проср задолж в общей сумме задолжен Уд вес дебит задолж в имущ-ве Уд вес деб задлж в общей сумме задолженности Уд вес задолж (в теч 12 месяцев)в общей сумме задолженности |

68342 --- ---- ---- --- 1432 69774 33166 102940 24504 35,1 29,22 53,64 44,31 |

56508 --- --- --- --- 460 56968 39035 36003 21614 37,9 23,44 38,71 42,28 |

-11834 --- --- --- --- -972 5869 -6937 -2890 4,6 -5,78 -14,93 -2,03 |

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. |

Поставщики и подрядчики Векселя к уплате Задолженность по оплате труда По соц. страх и обеспечению Перед доч. и зависимыми общ Задолженность перед бюджетом Авансы полученные Прочие кредиторы Итого

Превыш.кредит. задолженности Расчетный баланс Сумма просроч. Задолженности Уд вес проср.задолж в общ. сум. задолж Уд вес кредит задолж в имуществе |

3733 --- 23 -80 83963 779 --- 14522 102940 --- 102940 --- --- 44,02 |

4254 --- 11 --- 79234 328 --- 12176 96003 --- 96003 --- --- 39,83 |

521 --- -12 -80 -4729 -451 --- -2346 -6937 --- -6937 --- --- -4,19 |

Вывод: Анализируя состояние дебиторской и кредиторской задолженности можно считать, что предприятие находится во временном улучшенном состоянии, так как кредиторская задолженность превышает дебиторскую на 5869 тысяч рублей, но при наступлении срока платежей предприятие может испытывать финансовое затруднение.

Положительным фактором является то, что произошло уменьшение кредиторской задолженности на конец года составляет 6937 тысяч рублей.

Происходит увеличение задолженности поставщиков и подрядчиков на 521 тысяч рублей, по социальному страхованию уменьшение на 80 тысяч рублей.

А среди дебиторской задолженности, мы видим уменьшение задолженности перед покупателями и заказчиками на 11834 тысяч рублей, прочие дебиторы на 972 тысяч рублей.

Удельный вес дебиторской задолженности (платежи более чем через 12 месяцев) в общей сумме задолженности уменьшились на 14, 93 тысяч рублей, также как и удельный вес задолженности (в течении 12 месяцев), в общей сумме задолженности которые составляют 2,03%, что является отрицательным фактором.

2.11 Анализ рыночной устойчивости предприятия.

Таблица №15

| № п/п |

Показатели |

На начало года |

На конец года |

Изменение +,- |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. |

Собственный капитал Сумма задолженности Дебиторская задолженность Краткосрочные заемные средства Долгосрочные заемные средства Общая сумма внеоборотных активов Собственный оборотный капитал Стоимость имущества Коэффициент зависимости Коэфф долгоср финансов независимости Коэфф текущей задолженности Коэфф покрытия долгов

Разделы сайта |