Коэфф финансового левериджа

Коэфф ликвидности собствен капитала

Коэфф финансовой автономии

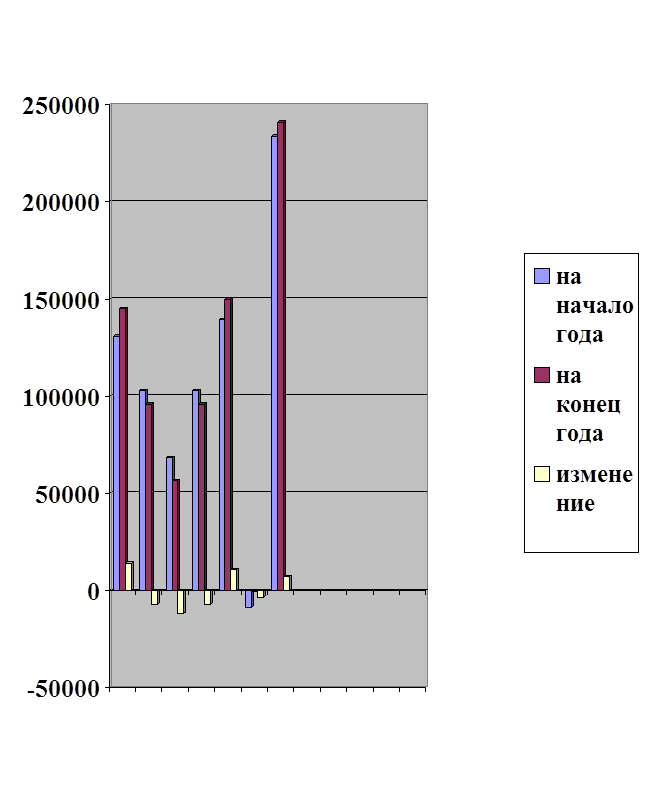

130919

102940

68342

102940

---

139345

-8426

233859

0,44

---

0,44

1,27

0,79

---

0,56

145014

96003

56511

96003

---

149989

-4975

241017

0,39

---

0,39

1,51

0,66

---

0,60

14095

-6937

-11831

-6937

---

10644

-3451

7158

-0,05

---

-0,05

0,24

-,13

---

0,04

Вывод: Анализируя рыночную устойчивость предприятия можно сделать следующие выводы:

- Собственность капитала на конец года увеличилась на 130919 до 145014 тысяч рублей, что говорит о самостоятельности и независимости предприятия.

- Привлечение заемных средств способствует временному улучшению финансового состояния, при условии, что они незамораживаются на начало года было 102940 тысяч рублей к концу года они увеличились на 96003 тысячи рублей.

- Также увеличилась дебиторская задолженность на начало года 68342 тысячи рублей к концу года снизились на 56511 тысячи рублей, что говорит о временной неплатежеспособности

- Увеличение внеоборотных активов свидетельствует о их проибретении или росте за счет переоценки по действующим основным средствам.

- Средний коэффициент происходит уменьшение финансовой зависимости на 0,05; на 0,04 увеличивается коэффициент финансовой автономии; на 0,24 – коэффициент покрытия долгов собственного капитала.

2.13 Оценка структуры баланса.

Таблица №16

| № п/п |

Показатели |

На начало года |

На конец года |

Норматив коэффициент |

| 1. 2. 3. 4. |

Коэффициент текущей ликвидности Коэффициент обеспеченности собственными средствами Коэффициент восстановления платежеспособности Коэффициент утраты платежеспособности |

0,92 --- --- --- |

0,94 --- --- --- |

Не менее 2 Не менее 0,1 Не менее 1 Не менее 1 |

Вывод: На предприятии произошли следующие изменения:

- Коэффициент текущей ликвидности на начало и конец года соотносительно составляет 0,92 и 0,94, что не соответствует нормативному значению.

- Структура баланса считается неудовлетворительной.

2.14 Оценка вероятности банкротства.

Таблица №17

| № п/п |

Показатели |

На начало года |

На конец года |

Изменение |

|||

| Т.р. |

Уд вес % |

Т.р. |

Уд. вес % |

Т.р. |

Уд вес % |

||

| 1. 2. 3. |

Кредиторская задолженность всего В том числе: - просроченная - длительностью свыше 3 месяцев 500 минимальных размеров оплаты труда Превышение просроченной задолженности над критическим уровнем |

102940 --- --- 150 --- |

100 --- --- --- |

96003 --- --- 225 --- |

100 --- --- --- |

-6937 --- --- 75 --- |

--- --- --- |

Вывод: На данном предприятии вероятность банкротства можно сказать , что коэффициент задолженности уменьшилась на 6937 тысяч рублей как и длительность просроченной кредиторской задолженности, Оплаты труда нет.

2.15 Заключительная таблица по результатам финансового состояния.

Таблица №18

| № |

Показатели |

№ таблиц курсовработы |

На начало года |

На конец года |

Изменения +,- |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10 11. 12 . 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. |

Объем реализованной продукции(работ, услуг) Затраты на 1 р. выпускаемой продукции (выполненных работ) Коэффициент финансирования Коэффициент инвестирования Уд вес пр- ных актов в им-ве, % Коэфф износа ОС и НМА Коэфф абсолютной ликвидности Промежут коэфф покрытия Общий коэфф покрытия Коэффициент независимости Коэффициент финансовой зависимости Коэффициент долгосрочной финансовой независимости Коэффициент текущей задолженности Коэффициент финансового риска Коэффициент маневренности Коэффициент оборачиваемости запасов: - в количество раз - - в днях Коэффициент оборачиваемости собственных средств Удельный вес дебиторской задолженности в имуществе, % Удельный вес просроченной дебиторской задолженности Удельный вес кредиторской задолженности в имуществе, % Удельный вес просроченной кредиторской задолженности в имуществе, % Балансовая прибыль, т.р. Коэффициент рентабельности - всего капитала - производственных финансов - продаж |

Т. 1.1 Т. 1.1 Т. 2.3 Т.2.3 Т.2.9 Т.2.9 Т.2.7 Т.2.7 Т.2.7 Т.2.11 Т.2.11 --- Т.2.11 Т.2.11 Т.2.6 Т.2.8 Т.2.8 Т.2.10 Т.2.10 Т.2.10 Т.2.10 Т.2.10 Т.1.1 Т.1.4 Т.1.4 Т.1.4 |

818 0,75 12,72 0,95 59,9 0,72 0,007 0,30 0,92 --- 0,44 --- 0,44 0,79 --- 0,23 180000 0,006 29,22 35,1 44,02 --- 204 0,0009 0,0009 0,0003 |

770 4,02 1,51 0,99 63,8 0,84 0,02 0,33 0,94 --- 0,39 --- 0,39 0,66 --- 0,11 40000 0,001 23,25 37,9 39,83 --- 77 0,0004 0,003 --- |

-48 3,27 -11,21 0,04 3,9 0,12 0,013 0,03 0,02 --- -0,05 --- -0,05 -0,13 --- -0,12 -140000 -0,005 -5,97 4,6 -4,19 --- -127 -0,005 -0,006 -0,0003 |

Вывод: По результатам финансового состояния объем реализованной продукции (работ, услуг) уменьшается на 48 тысяч рублей. Коэффициент текущей задолженности уменьшается на 0,05 так же как и коэффициент финансового риска на 0,13.

Положительным фактором является повышение удельного веса просроченной дебиторской задолженности на 4,6%.

Промежуточный коэффициент покрытия на начало года 0,30 на конец года 0,33, что составляет прибыль 0,03 тысяч рублей. Абсолютная ликвидность значительно повысилась на 0,013.

Коэффициент финансирования ухудшился на 11,21, что является отрицательным фактором для предприятия по размерам финансового состояния. Коэффициент инвестирования увеличился на 0,04 так же как и затраты на 1 рубль выполненных работ которые составляют 3,27 тысяч рублей. Коэффициент оборачиваемости запасов в количество раз значительно уменьшились на 0,12. Балансовая прибыль уменьшается на 127 тысяч рублей.

Список используемой литературы:

1. Баланов М.И., Шеремед А.П. – Теория экономического анализа. Москва Издательство «Финансы и статистика» 1996 год.

2. Ефримова О.В. «Финансовый анализ» Москва Б.У. 1998 год.

3. Савитская Г.В. «Анализ хозяйственной деятельности предприятия»

4. Шишкин А.Ф. « Бухгалтерский учет, Анализ, Аудит»

5. Шеремед А.Д. Сайфуллин Р.С. «Методика финансового анализа предприятия» Москва

8-09-2015, 11:18