Для анализа состояния основных средств рассчитаем следующие коэффициенты за 2006 – 2008 годы:

Коэффициент обновления:

![]()

За 2006 год коэффициент обновления = 0,37

За 2007 год коэффициент обновления = 0,42

За 2008 год коэффициент обновления = 0,43

2) Коэффициент ввода:

![]()

За 2006 год коэффициент ввода = 0,43

За 2007 год коэффициент ввода = 0,45

За 2008 год коэффициент ввода = 0,47

3) Срок обновления:

![]()

За 2006 год срок обновления = 1,46

За 2007 год срок обновления = 1,28

За 2008 год срок обновления = 1,22

4) Коэффициент выбытия:

![]()

За 2006 год коэффициент выбытия = 0,10

За 2007 год коэффициент выбытия = 0,06

За 2008 год коэффициент выбытия = 0,07

5) Коэффициент прироста:

![]()

За 2006 год коэффициент прироста = 0,59

За 2007 год коэффициент прироста = 0,72

За 2008 год коэффициент прироста = 0,75

6) Коэффициент износа:

![]()

За 2006 год коэффициент износа = 0,02

За 2007 год коэффициент износа = 0,02

За 2008 год коэффициент износа = 0,05

7) Коэффициент годности: ![]()

За 2006 год коэффициент годности = 0,98

За 2007 год коэффициент годности = 0,98

За 2008 год коэффициент годности = 0,95

Полученные значения сведем в таблицу 3.

Таблица 3

Данные о движении и техническом состоянии основных средств ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

| Показатель | Уровень показателя | Абсолютное изменение | |||

| 2006 г. | 2007 г. | 2008 г. | 2007 г. к 2006 г. | 2008 г. к 2007 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Степень обновления, % | 0,37 | 0,42 | 0,43 | 0,05 | 0,01 |

| 2. Срок обновления, лет | 1,46 | 1,28 | 1,22 | -0,18 | -0,06 |

| 3. Коэффициент выбытия | 0,10 | 0,06 | 0,07 | -0,04 | 0,01 |

| 4. Коэффициент ввода | 0,43 | 0,45 | 0,47 | 0,02 | 0,02 |

| 5. Коэффициент износа | 0,02 | 0,02 | 0,05 | 0 | 0,03 |

| 6. Коэффициент годности | 0,98 | 0,98 | 0,95 | 0 | -0,03 |

| 7. Коэффициент прироста | 0,59 | 0,72 | 0,75 | 0,13 | 0,03 |

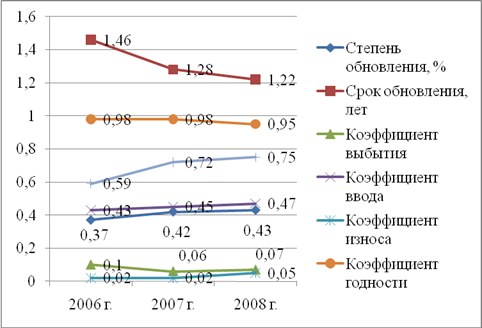

Динамику коэффициентов представленных в таблице 3, представим на рисунке 4.

Рис. 4. Динамику коэффициентов движения и технического состояния основных средств ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Сравнение данных, представленных в таблице 3 и на рисунке 5, позволяет сделать следующие выводы. Положительная динамика коэффициента обновления в 2007 и 2008 годах свидетельствует о больших объемах поступления основных средств на баланс предприятия, что является положительной тенденцией, так как данный коэффициент характеризует достаточный уровень обновления фондов для нормальной деятельности рассматриваемого предприятия.

Снижение в 2007 и 2008 годах по сравнению с 2006 годом значения коэффициента выбытия говорит о довольно большой доле выбывших основных средств в общей структуре фондов. Это связано с тем, что предприятие продало устаревшее нерентабельное или низкорентабельное оборудование, которое утратило свою актуальность при закупленном новом оборудовании.

Снижение срока обновления с 2006 по 2008 годы является положительным сдвигом в структуре движения основных средств. Так, срок обновления основных фондов ООО «Тройка-ресурс» за период с 2006 по 2008 год снизился примерно на 0,24 или на 3 месяца.

Не менее важны такие показатели, как коэффициент прироста, коэффициент интенсивности обновления основных средств. Коэффициент прироста показывает долю прироста основных средств в стоимости их на начало года. Данные расчетов показывают, что за рассмотренный период этот показатель увеличился с 2006 по 2008 годы с 0,59 до 0,75, что говорит о незначительном, но росте поступлений основных средств за данный период. А в 2007 году данный коэффициент составлял 0,72, что также связано с обновлением основных фондов предприятия в этом периоде.

Коэффициент выбытия основных средств в 2008 году по сравнению с 2006 годом имел тенденцию к снижению с 0,10 до 0,07. Данный факт является положительным моментом в сфере управления внеоборотными активами ООО «Тройка-ресурс». При этом присутствует также такой позитивный момент как то, что коэффициент ввода увеличился с 0,43 до 0,47.

Рассматривая показатели износа и годности фондов необходимо отметить увеличение коэффициента износа и снижение коэффициента годности, что является отрицательной характеристикой деятельности общества с ограниченной ответственностью. Но с другой стороны данный факт связан с большими поступлениями основных средств с преобладанием групп с меньшим сроком начисления амортизации.

В то же время показатели технического состояния основных средств ООО «Тройка-ресурс» постоянно меняются, при чем изменения происходят в положительную сторону, что свидетельствует о стабильности инвестирования средств предприятия в основные фонды.

Данные таблицы 3 показывают, что за отчетный год технической состояние основных средств в ООО «Тройка-ресурс» несколько улучшилось за счет более интенсивного их обновления.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих.

Расчет данного показателя представлен в таблице 4.

Таблица 4

Показатели фондовооруженности труда ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

| Показатели | Годы | Отклонение | |||||

| 2006 | 2007 | 2008 | тыс. р. | % | |||

| 2007-2006 | 2008-2007 | 2007/ 2006 |

2008/ 2006 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

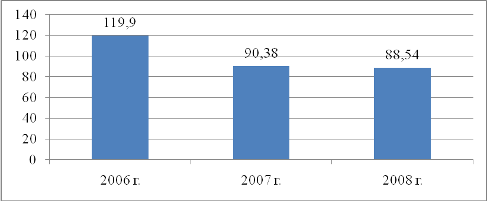

| Среднегодовая стоимость основных средств, тыс. р. | 1678 | 2892 | 5047 | 1214 | 2155 | 172,4 | 174,5 |

| Среднесписочная численность рабочих, чел. | 14 | 32 | 57 | 18 | 25 | 228,6 | 178,1 |

| Фондовооруженность труда, тыс. р./чел. | 119,9 | 90,38 | 88,54 | -29,48 | -1,83 | 75,4 | 97,97 |

Динамику показателя фондовооруженности труда представим на рисунке 5.

Рис. 5. Динамика показателя фондовооруженности труда ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Анализируя таблицу 4 и рисунок 5, можно отметить негативный момент – значительное снижение показателя фондовооруженности труда с 2006 по 2008 год на 31,31 тыс. р. на работника предприятия или на 135,37 %. Данное изменение, прежде всего, произошло за счет значительного увеличения среднегодовой численности персонала при менее значительной положительной динамике стоимости основных средств. Но при этом данные меры были вынужденными. Так как из-за нехватки численности может увеличиваться число простоев – ведь количество рабочих держится примерно на одном уровне, поэтому напрашивался вывод, что необходимо увеличивать количество квалифицированных работников. Привлечение дополнительных трудовых ресурсов было вынужденной мерой, необходимой для расширения производственных мощностей предприятия.

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих. Темпы его роста сопоставляются с темпами роста производительности труда.

Расчет данного показателя представлен в таблице 5.

Таблица 5

Показатели уровня технической вооруженности в ООО «Тройка-ресурс» за 2006 – 2008 гг.

| Показатели | Годы | Отклонение | |||||

| 2006 | 2007 | 2008 | тыс. р. | % | |||

| 2007-2006 | 2008-2007 | 2007/ 2006 |

2008/ 2006 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Среднегодовая стоимость производственного оборудования, тыс. р. | 821 | 1603 | 3159 | 782 | 1556 | 195,25 | 197,07 |

| Среднесписочная численность рабочих, чел. | 14 | 32 | 57 | 18 | 25 | 228,57 | 178,13 |

| Уровень технической вооруженности труда, тыс. р./чел. | 58,64 | 50,09 | 55,42 | -8,55 | 5,33 | 85,42 | 110,63 |

| Объем реализованной продукции, тыс. р. | 10311 | 15413 | 30718 | 5102 | 15305 | 149,48 | 199,30 |

| Производительность труда, тыс. р. / чел. | 736,50 | 481,66 | 538,91 | -254,84 | 57,26 | 65,40 | 111,89 |

Из таблицы 5 следует, что темпы роста уровня технической вооруженности труда (94,51 %) гораздо выше темпов роста производительности труда (73,17 %) в 2008 году по сравнению с 2006 годом, что негативно характеризует деятельность предприятия, так как при данных соотношениях происходит снижение фондоотдачи. Но рассматривая показатели 2008 года по сравнению с 2007 можно отметить обратную тенденцию, что свидетельствует о положительных изменениях, происходящих на предприятии.

2.3 Анализ показателей эффективности использования основных средств

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

- фондорентабельность,

- фондоотдача основных производственных фондов (в том числе их активной части),

- фондоемкость,

- относительная экономия основных производственных фондов.

В процессе анализа изучается динамика перечисленных показателей.

• фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

Фондорентабельность является наиболее обобщающим показателем эффективности использования основных фондов. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

![]()

где П – прибыль от реализации продукции;

ОС0 (1) – стоимость основных средств на начало периода (конец периода).

Тогда фондорентабельность за 2006, 2007 и 2008 годы будет равна:

![]()

![]()

![]()

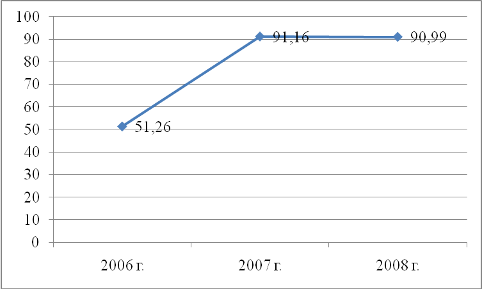

Динамику показателя фондорентабельности за период с 2006 по 2008 гг. представим на рисунке 6.

Рис. 6. Динамика фондорентабельности ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Благодаря данным показателям можно сделать вывод, что использование основных фондов в 2006, 2007 и 2008 годах было рентабельно, при этом наблюдается положительная динамика в 2007 году по сравнению с 2006, которая свидетельствует о повышение эффективности деятельности после проведения определенных мероприятий в области инвестирования средств ООО «Тройка-ресурс» в основные производственные фонды. Несмотря на то, что показатель фондорентабельности 2008 года (90,99 %) ниже показателя 2007 года (91,16 %), данный факт не является отрицательной тенденцией, так как, во-первых, инвестиционные проекты осуществлялись за счет прибыли, что повлияло на уменьшение ее величины в 2008 году, во-вторых, высокий уровень показателя фондорентабельности 2007 года сложился за счет более низкой среднегодовой стоимости основных средств предприятия, чем в 2008 году.

• фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

![]()

![]()

![]()

Графически динамика фондоотдачи ООО «Тройка-ресурс» представлена на рисунке 7.

Рис. 7. Динамика фондоотдачи ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Исходя из полученных значений можно сказать, что фондоотдача за 2007 значительно снизилась по сравнению с 2006 годом, но произошло это в значительной степени за счет значительных темпах роста стоимости основных фондов по сравнению с менее значительными темпами роста выручки от реализации.

• фондоемкость (отношение среднегодовой стоимости основных производственных фондов к стоимости произведенной продукции за отчетный период), то есть

![]()

При расчете данного показатели получили следующие значения:

![]()

![]()

![]()

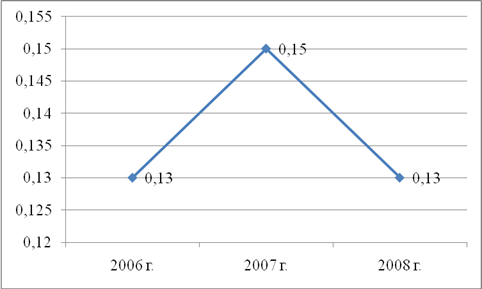

Динамика показателя фондоемкости графически представлена на рисунке 8.

Рис. 8. Динамика фондоемкости ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Анализируя полученные результаты, можно отметить, что фондоемкость в 2007 году имела тенденцию к увеличению, благодаря незначительному повышению выпуска продукции при довольно значительных темпах роста среднегодовой стоимости основных производственных фондов ООО «Тройка-ресурс». Например, за 2008 год на 1 рубль продукции приходится 0,13 рубля основных средств. Уменьшение рассматриваемого показателя в сравнении с 2007 годом (0,02 р./р.) конечно является положительной тенденцией. Получен данный результат в основном из-за значительного увеличения выручки от реализации.

• относительная экономия (перерасход) основных производственных фондов:

![]()

где ОПФ0 , ОПФ1 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

I ВП – индекс объема производства продукции.

2007 год: ![]() (тыс. р.)

(тыс. р.)

2008 год: ![]() (тыс. р.)

(тыс. р.)

Для предотвращения развития отрицательных тенденций, выявленных вышеисчисленными показателями, в ООО «Тройка-ресурс» необходимо разработать комплекс мероприятий следующего типа:

- увеличить капитальные вложения,

- разработать программы по реконструкции, модернизации основных средств,

- определить сроки и разработать график ремонта (как капитального, так и текущего) основных производственных фондов.

2.4 Факторный анализ фондоотдачи и фондорентабельности

Важным этапом в проведении анализа эффективности использования основных производственных фондов ООО «Тройка-ресурс» является проведение факторного анализа фондоотдачи и фондорентабельности. Структурно-логическая модель факторного анализа фондоотдачи и фондорентабельности представлена в приложении 2.

Исходную информацию для проведения факторного анализа представим в таблице 6.

Таблица 6

Исходная информация для анализа фондорентабельности и фондоотдачи ООО «Тройка-ресурс» за период с 2007 по 2008 гг.

| Показатели | 2007 г. | 2008 г. | Отклонение |

| Прибыль от реализации продукции, тыс. р. | 2083 | 3612 | +1529 |

| Объем выпуска продукции, тыс. р. | 15413 | 30718 | +15305 |

Среднегодовая стоимость, тыс. р.: Основных производственных фондов Активной части Машин и оборудования Единицы оборудования |

2285 923,5 923,5 231 |

3969,5 1772 1772 295 |

+1684,5 +848,5 +848,5 +64 |

| Удельный вес активной части основных производственных фондов, % | 40,42 | 44,64 | +4,22 |

Удельный вес машин и оборудования, %: в активной части основных производственных фондов в общей сумме основных производственных фондов |

100 40,42 |

100 44,64 |

0 +4,22 |

| Фондорентабельность, % | 91,16 | 90,99 | -0,17 |

| Рентабельность продукции, % | 13,51 | 11,76 | -1,75 |

| Фондоотдача основных производственных фондов, р./р. | 6,75 | 7,74 | +0,99 |

| Фондоотдача активной части фондов, р./р. | 16,69 | 17,34 | +0,65 |

| Фондоотдача машин и оборудования, р./р. | 16,69 | 17,34 | +0,65 |

| Среднегодовое количество действующего оборудования, шт. | 4 | 6 | +2 |

| Отработано за год всем оборудованием, машино-часов | 14040 | 18360 | +4320 |

В том числе единицей оборудования: часов смен дней |

3510 450 250 |

3060 408 240 |

-450 -42 -10 |

| Коэффициент сменности работы оборудования | 1,8 | 1,7 | -0,1 |

| Средняя продолжительность смены, ч | 7,8 | 7,5 | -0,3 |

| Выработка продукции за 1 машино-час, тыс. р. | 1,098 | 1,673 | +0,575 |

На первом этапе целесообразно провести анализ изменения фондорентабельности основных производственных фондов за счет фондоотдачи и рентабельности продукции, который основан на приеме абсолютных разниц.

Изменение фондорентабельности за счет:

· фондоотдачи основных производственных фондов

ΔRОПФ = ΔФО × RВП0 (%) = %;

ΔRОПФ = 0,99 × 13,51 = + 13,3749 %;

· рентабельности продукции

ΔRОПФ = ФО1, × ΔRВП (%) = %;

ΔRОПФ = 7,74 × (-1,75) = - 13,545 %.

Таким образом, можно сделать вывод, что показатель фондорентабельности снизился в результате уменьшения рентабельности продукции в 2008 году по сравнению с предыдущим годом. Однако повышение уровня фондоотдачи основных производственных фондов на 0,99 привело к суммарному увеличению фондорентабельности на 13,37 %.

Следующий этап анализа – изучение влияния факторов на изменение фондоотдачи основных производственных фондов:

ФООПФ = УДа × УДм × ФОм ,

где УДа – удельный вес активной части основных производственных фондов,

УДм – удельный вес машин и оборудования в активной части основных производственных фондов,

ФОм – фондоотдача машин и оборудования.

Способом абсолютных разниц рассчитаем изменение фондоотдачи основных производственных фондов за счет:

· удельного веса активной части основных производственных фондов

ΔФООПФ (УДа ) = ΔУДа × УДм 0 × ФОм 0 ;

ΔФООПФ (УДа ) = 0,0422 × 1 × 16,69 = +0,70 (р.);

· удельного веса действующего оборудования в активной части фондов

ΔФООПФ (УДм ) = УДа 1 × ΔУДм × ФОм 0 ;

ΔФООПФ (УДм ) = 0,4464 × 0 × 16,69 = 0;

· фондоотдачи действующего оборудования

ΔФООПФ (ФОм )= УДа 1 × УДм 1 × ΔФОм ;

ΔФООПФ (ФОм )= 0,4464 × 1 × 0,65 = +0,29.

Расчеты показывают, что увеличение фондоотдачи действующего оборудования оказало положительное влияние на изменение фондоотдачи основных производственных фондов. Удельный вес действующего оборудования в активной части фондов оставался неизменным, поэтому не повлек за собой никаких изменений. Изменение фондоотдачи действующего оборудования также привело к увеличению фондоотдачи на 0,29 р./р. Это свидетельствует о повышении эффективности использования основных фондов.

Проведение факторного анализа объема валовой продукции методом абсолютных разниц позволило выявить следующее. Изменение валовой продукции за счет:

· увеличения среднегодовой стоимости основных производственных фондов

ΔВПОПФ = ΔОПФ × ФООПФ 0 ;

ΔВПОПФ = 1684,5 × 6,75 = +11370,375 (тыс. р.);

· изменения удельного веса активной части основных производственных фондов в общей их сумме

ΔВПУД а = ОПФ1 × ΔФООПФ УД а ;

ΔВПУД а = 3969,5 × 4,22 = +16751,29 (тыс. р.);

· изменения удельного веса действующего оборудования в активной части основных производственных фондов

ΔВП УД м = ОПФ1 × ΔФООПФ УД м ;

ΔВП УД м = 3969,5 × 0 = 0 (тыс. р.);

· изменения фондоотдачи действующего оборудования

ΔВПФО м = ОПФ1 × ΔФООПФ ФО м ;

ΔВПФО м = 3969,5 × 0,65 = 2580,175 (тыс. р.).

Результаты анализа показали, что суммарный объем выпуска продукции в 2008 году увеличился по сравнению с 2007 годом на 15305 тыс. руб. При этом увеличение среднегодовой стоимости основных производственных фондов и удельного веса активной части основных производственных фондов, фондоотдачи действующего оборудования в общей их сумме оказали положительное влияние. В то же время изменения удельного веса действующего оборудования в активной части основных производственных фондов никак не повлияло на сложившуюся ситуацию.

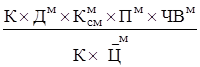

Фондоотдача активной части фондов может быть определена с учетом технологической структуры основных фондов, времени их работы и среднечасовой выработки. Для анализа фондоотдачи активной части фондов (технологического оборудования) используют следующую факторную модель:

![]()

![]() ,

,

где К – среднегодовое количество действующего оборудования,

Тед – количество часов, отработанных за год единицей оборудования,

ЧВм – выработка продукции за 1 машино-час,

ОПФм – среднегодовая стоимость машин и оборудования.

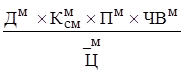

Данную формулу можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Дм ), коэффициента сменности (Км см ) и средней продолжительности смены (Пм ):

Тед = Дм × Км см × Пм

А среднегодовую стоимость оборудования выразить через произведение количества оборудования (К) и средней стоимости единицы оборудования (![]() ):

):

ОПФм

= К × ![]()

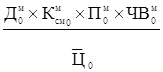

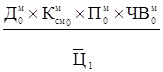

После преобразования факторная модель будет иметь вид:

ФОм

=  =

=

Расчет влияния факторов на прирост фондоотдачи оборудования ООО «Тройка-ресурс» можно выполнить способом цепной подстановки, используя данные таблицы 6.

![]() ФО

ФО![]() =

=

ФО![]() =

= ![]() = 16,6898;

= 16,6898;

ФО![]() =

=

ФО![]() =

= ![]() = 13,0471;

= 13,0471;

ФО![]() =

=

ФО![]() =

= ![]() = 12,5276;

= 12,5276;

ФО![]() =

=

ФО![]() =

= ![]() = 11,8293;

= 11,8293;

ФО![]() =

=

ФО![]() =

= ![]() = 11,3744;

= 11,3744;

ФО![]() =

=

ФО![]() =

= ![]() = 17,3352.

= 17,3352.

Далее необходимо определить влияние ниже перечисленных факторов на изменение фондоотдачи оборудования ООО «Тройка-ресурс»:

· изменение структуры оборудования

ΔФО![]() = ФО

= ФО![]() – ФО

– ФО![]()

ΔФО![]() = 13,0471 – 16,6898 = - 3,6427;

= 13,0471 – 16,6898 = - 3,6427;

· изменение количества отработанных дней (сверхплановых целодневных простоев оборудования)

ΔФО![]() = ФО

= ФО![]() – ФО

– ФО![]()

ΔФО

8-09-2015, 11:30