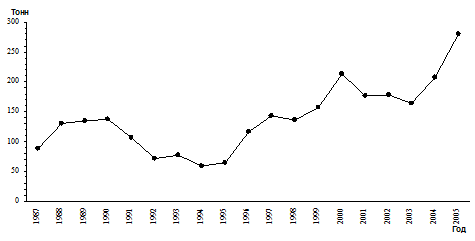

Объем производства шампиньонного комплекса, дающего продукцию с 1987 года, также был подвержен колебаниям (рис. 3).

Рис. 3. Динамика валового производства шампиньонов в кооперативе

Функционирование шампиньонного комплекса можно разделить на три периода. С начала ввода в эксплуатацию цеха (декабрь 1986 года) до периода либеральных реформ в стране наблюдалось увеличение производства. В 1989 и 1990 годах был достигнут максимальный объем производства – соответственно 135 и 138 т шампиньонов в год.

Период от начала до середины 90-х годов был кризисным и для производства грибов.

В 1997 году хозяйство вышло на дореформенный уровень производства. В 2005 году в хозяйстве получен рекордный урожай – 281 т шампиньонов, в 2 раза превышающий объем благополучного 1989 года.

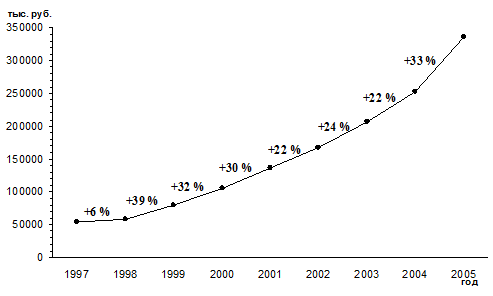

Овощеводство защищенного грунта – одна из самых интенсивных и высокозатратных отраслей сельского хозяйства.

Рис. 4. Динамика затрат на основное производство и темп их роста в СПК «Воронежский тепличный комбинат»

В хозяйстве, где основной производственной базой являются 30 га теплиц, в последнее время для осуществления производства затрачивается более 300 млн. руб. (рис. 4). Затраты на основное производство в 1997 году составляли 54,3 млн. руб. Темп их роста с 1998 года увеличивался ежегодно более чем на 20 %.

Проведенный нами анализ показывает, что меняется не только общая величина затрат, но и их удельный вес. В таблице 5 приведена структура затрат на основное производство в дореформенный 1989 год, и в последние годы.

Таблица 5. Структура затрат на основное производство в СПК «Воронежский тепличный комбинат», %

| Элементы затрат | 1989 год | 2003 год |

2004 год |

2005 год |

| -1- | -2- | -3- | -4- | -5- |

| Затраты на оплату труда с отчислениями на социальные нужды | 27,1 | 49,8 | 47,4 | 44,5 |

Материальные затраты, вошедшие в себестоимость продукции, всего |

33,2 | 43,5 | 46,9 | 49,6 |

| В том числе: семена и посадочный материал |

12,8 | 6,4 | 4,9 | 4,9 |

Продолжение таблицы 5.

| -1- | -2- | -3- | -4- | -5- |

| прочая продукция сельского хозяйства | 3,9 | 0,0 | 0,1 | 0,0 |

минеральные удобрения |

1,1 | 6,9 | 6,9 | 6,3 |

Нефтепродукты |

1,2 | 3,4 | 4,3 | 3,7 |

Электроэнергия |

1,4 | 5,4 | 6,1 | 5,1 |

| Топливо | 11,7 | 19,6 | 22,7 | 24,1 |

| запасные части, строительные материалы | 1,1 | 1,8 | 1,1 | 1,9 |

| оплата услуг и работ, выполненных сторонними организациями | – | 0,8 | 0,8 | 3,6 |

| Амортизация основных средств | 19,6 | 3,8 | 3,0 | 2,9 |

| Прочие затраты | 20,1 | 2,9 | 2,7 | 3,0 |

| Итого | 100 | 100 | 100 | 100 |

Из данных приведенных в таблице видно, что в последние годы структура затрат на основное производство значительно изменилась относительно дореформенного периода. Так, увеличилась доля затрат на оплату труда и энергоносители (электроэнергия, газ, мазут топочный), снизились – на амортизацию основных средств. Относительно постоянной остается доля затрат на минеральные удобрения. Если рост доли оплаты труда до уровня 40 % – положительная тенденция (в странах с развитой экономикой он составляет 40-60 %), то увеличение доли затрат на энергоносители явно является негативной тенденцией.

В последние три года (2003-2005 гг.) структура затрат на основное производство остается относительно постоянной.

В результате исследования нами отмечено, что одной и главных проблем тепличного овощеводства, снижающей эффективность работы хозяйства является ежегодный рост цен на энергоносители. Если в советские времена стоимость 1000 м3 газа была эквивалентна стоимости 10 кг огурцов, а стоимость 1000 кВт-час эквивалентна стоимости 9 кг огурцов, то в последнее время эти пропорции значительно поменялись. В таблице 6 приведены данные о сложившихся в последние годы пропорциях между стоимостью овощей, выращенных в Воронежском тепличном комбинате и приобретаемых им энергоресурсов.

Таблица 6. Эквивалентность обмена газа и электроэнергии на овощи

| Годы | Для приобретения 1000 м3 газа необходимо реализовать |

Для приобретения 1000 кВт-час электроэнергии необходимо реализовать |

||

| огурцы, кг | томаты, кг | огурцы, кг | томаты, кг | |

| 2003 | 30 | 24 | 35 | 28 |

| 2004 | 32 | 25 | 36 | 20 |

| 2005 | 33 | 27 | 37 | 24 |

Из данных таблицы 6 видно, что для приобретения единицы газа и электроэнергии предприятию с каждым годом необходимо продавать все большее количество свежих овощей.

Рассмотрим показатели интенсивности и эффективности сельскохозяйственного производства (см. табл. 7).

Таблица 7. Показатели интенсивности и эффективности производства

в СПК «Воронежский тепличный комбинат»

| Показатели | 2003 год |

2004 год |

2005 год |

||||

| -1- | -2- | -3 | -4- | ||||

| Выработка продукции за 1 чел.-день, кг | 38 | 41 | 43 | ||||

Получено с 1 м2 овощей защищенного грунта, кг |

31,5 | 33,0 | 36,7 | ||||

| Выручка с 1 м2 | 827,4 | 1036,9 | 1209,9 | ||||

| Фондоотдача, руб. | 1,9 | 2,2 | 2,3 | ||||

| -1- | -2- | -3 | -4- | ||||

Чистая прибыль, тыс. руб. |

30606 | 71155 | 61994 | ||||

| Рентабельность продукции, % | 18,6 | 34,2 | 26,4 | ||||

Из приведенных видно, что в течении последних трех лет происходит незначительный рост большинства показателей эффективности и интенсивности производства, что несомненно является положительной тенденцией.

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ОРГАНИЗАЦИИ (на примере СПК «Воронежский тепличный комбинат)

2.1 Анализ имущественного положения и оценка эффективности использования активов

Основной информационной базой анализа результатов финансово-хозяйственной деятельности служит бухгалтерская отчетность. Возможности проведения аналитических расчетов теснейшим образом связаны с количеством и качеством данных, находящихся в распоряжении аналитика: чем обширнее и доброкачественнее счетный материал, тем разнообразнее решаемые в процессе финансового анализа задачи, тем глубже анализ.

В последние годы наблюдалась тенденция к постоянному упрощению отчетных форм как в количественном, так и в содержательном аспектах. В последние годы количество форм годового бухгалтерского отчета сократилось с полутора десятков до пяти, из которых три являются пояснениями к бухгалтерскому балансу и отчету о финансовых результатах, существенно изменился состав включенных в них показателей.

Следует помнить, что бухгалтерскому балансу свойственны естественные ограничения, знание которых необходимо для оценки его реальных аналитических возможностей:

1. Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги хозяйственных операций.

2. Баланс отражает статус-кво в средствах коммерческой организации, т.е. отвечает на вопрос, что представляет собой коммерческая организация на данный момент, но не отвечает на вопрос, в результате чего сложилось такое положение. Ответ на последний вопрос не может быть дан только по данным баланса. Для этого требуется гораздо более глубокий анализ.

4. Баланс есть свод моментных данных на конец отчетного периода и в силу этого не отражает адекватно состояние средств коммерческой организации в течение отчетного периода. Это относится прежде всего к наиболее динамичным статьям баланса.

5. Финансовое положение коммерческой организации и перспективы его изменения находятся под влиянием не только факторов финансового характера, но и многих факторов, вообще не имеющих стоимостной оценки. В их числе: возможные политические и общеэкономические изменения, профессиональная и общеобразовательная подготовка персонала и т.п.

7. Одно из существенных ограничений баланса - заложенный в нем принцип использования цен приобретения. Все основные и оборотные средства оцениваются по текущим ценам их приобретения, исключение может касаться случаев официально объявленной переоценки основных средств.

8. Итог баланса вовсе не отражает той суммы средств, которой реально располагает коммерческая организация, ее рыночной стоимостной оценки. Основная причина состоит в возможном несоответствии балансовой оценки хозяйственных средств реальным условиям вследствие инфляции, возрастного состава внеоборотных активов и т.п.

Одной из основных аналитических процедур является вертикальный анализ: иное представление отчетной формы, в частности баланса, в виде относительных показателей. Такое представление позволяет видеть удельный вес каждой статьи баланса в его общем итоге. Обязательный элемент анализа - динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия.

Таким образом, можно выделить две основные черты вертикального анализа:

1) переход к относительным показателям позволяет проводить межхозяйственные сравнения коммерческих организаций, различающихся по величине используемых ресурсов и другим показателям объема;

2) относительные показатели сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

В табл. 8 структурно представлен баланс-нетто по укрупненной номенклатуре статей.

Таблица 8. Структурное представление уплотненного баланса

СПК «Воронежский тепличный комбинат» за 2003-2005 гг.

| Статья | Конец 2003 г. | Конец 2004 г. | Конец 2005 г. | Изменение (2005 г. к 2003 г.) |

| -1- | -2- | -3- | -4- | -5- |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| Основные средства | 49,7 | 48,3 | 44,8 | -4,9 |

| Незавершенное строительство | 0,1 | 0,0 | 0,0 | -0,1 |

| Долгосрочные финансовые вложения | 0,1 | 0,1 | 0,1 | 0,0 |

| Итого по разделу I | 49,9 | 48,4 | 44,9 | -5,0 |

| II. Оборотные активы : | ||||

| Запасы | 27,8 | 31,0 | 36,6 | 8,8 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 13,7 | 14,1 | 11,0 | -2,7 |

| Денежные средства | 8,6 | 6,5 | 7,5 | -1,1 |

| Итого по разделу II | 50,1 | 51,6 | 55,1 | 5,0 |

| БАЛАНС | 100,0 | 100,0 | 100,0 | - |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставный капитал | 1,3 | 3,3 | 3,0 | 1,7 |

| Добавочный капитал | 68,0 | 59,1 | 58,2 | -9,8 |

Продолжение таблицы 8.

| -1- | -2- | -3- | -4- | -5- |

| Резервный капитал | 9,2 | 7,8 | 8,6 | -0,6 |

| Нераспределенная прибыль (непокрытый убыток) | 19,4 | 26,8 | 28,2 | 8,8 |

| Итого по разделу III | 98,0 | 96,9 | 98,0 | 0,0 |

| IV. Долгосрочные обязательства | 0,0 | 0,0 | 0,0 | 0,0 |

| Итого по разделу IV | 0,0 | 0,0 | 0,0 | 0,0 |

| V. Краткосрочные обязательства | 0,0 | |||

| Кредиторская задолженность | 1,9 | 3,0 | 2,0 | 0,1 |

| Задолженность участникам (учредителям) по выплате доходов | 0,1 | 0,1 | 0,0 | -0,1 |

| Итого по разделу V | 2,0 | 3,1 | 2,0 | 0,0 |

| БАЛАНС | 100,0 | 100,0 | 100,0 | - |

Как видно из таблицы 8, основными источниками финансовых ресурсов СПК «Воронежский тепличный комбинат» являются собственные средства, доля которых колеблется от 96,9 до 98 % в последние три года. Большая часть финансовых ресурсов кооператива вложена в оборотные активы, доля которых в возросла с 2003 года на 5% и в2005 году составила 55,1%. В общем, структура средств предприятия и их источников остается относительно постоянной в последние три года. Стабильность имущественного положения, низкая доля заемных средств свидетельствуют о том, что коммерческая СПК «Воронежский тепличный комбинат» работает устойчиво, уверенно наращивая свой экономический потенциал.

Горизонтальный анализ баланса заключается в построении аналитической таблицы, в которой абсолютные показатели дополняются относительными - темпами роста (снижения). Нами составлен и проанализирован вариант горизонтального баланса (таблица 9.)

Таблица 9. Горизонтальный анализ уплотненного баланса СПК «Воронежский тепличный комбинат»

| Статья (показатель) | Конец 2003 г. | Конец 2004 г. | Конец 2005 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| -1- | -2- | -3- | -4- | -5- | -6- | -7- |

| АКТИВ | ||||||

| I. Внеоборотные активы | ||||||

| Нематериальные активы | 7 | 100 | 6 | 85,7 | 63 | 900,0 |

| Основные средства | 134600 | 100 | 154755 | 115,0 | 157131 | 116,7 |

| Незавершенное строительство | 280 | 100 | 125 | 44,6 | 125 | 44,6 |

| Долгосрочные финансовые вложения | 207 | 100 | 207 | 100,0 | 207 | 100,0 |

| Итого по разделу I | 135094 | 100 | 155093 | 114,8 | 157526 | 116,6 |

| II. Оборотные активы: | ||||||

| Запасы | 75364 | 100 | 99194 | 131,6 | 128161 | 170,1 |

| Дебиторская задолженность | 36958 | 100 | 45089 | 122,0 | 38465 | 104,1 |

| Краткосрочные финансовые вложения | 83 | 100 | 100 | 120,5 | 60 | 72,3 |

| Денежные средства | 23253 | 100 | 20664 | 88,9 | 26330 | 113,2 |

| Итого по разделу II | 135658 | 100 | 165047 | 121,7 | 193016 | 142,3 |

| БАЛАНС | 270752 | 100 | 320140 | 118,2 | 350542 | 129,5 |

Продолжение таблицы 9.

| -1- | -2- | -3- | -4- | -5- | -6- | -7- |

| ПАССИВ | ||||||

| III. Капитал и резервы | 100 | |||||

| Уставный капитал | 3534 | 100 | 10534 | 298,1 | 10534 | 298,1 |

| Добавочный капитал | 184091 | 100 | 189091 | 102,7 | 204091 | 110,9 |

| Резервный капитал | 25000 | 100 | 25000 | 100,0 | 30000 | 120,0 |

| Нераспределенная прибыль (непокрытый убыток) | 52631 | 100 | 85642 | 162,7 | 98976 | 188,1 |

| Итого по разделу III | 265256 | 100 | 310267 | 117,0 | 343601 | 129,5 |

| IV. Долгосрочные обязательства | 0 | 100 | - | 100,0 | - | 100,0 |

| Итого по разделу IV | - | 100 | - | 100,0 | - | 100,0 |

| V. Краткосрочные обязательства | ||||||

| Кредиторская задолженность | 5181 | 100 | 9661 | 186,5 | 6941 | 134,0 |

| Задолженность участникам по выплате доходов | 315 | 100 | 212 | 67,3 | 0 | 0,0 |

| Итого по разделу V | 5496 | 100 | 9873 | 179,6 | 6941 | 126,3 |

| БАЛАНС | 270752 | 100 | 320140 | 118,2 | 350542 | 129,5 |

Из данных приведенных в таблице 9 видно, что темп роста оборотных активов, превышает тем роста внеобороных. Среди внеоборотных активов обращает внимание темп роста нематериальных активов. Если в абсолютном значении их стоимость с 2003 по 2005 год выросла на 56 тыс. руб., то их тем роста составил 900 %. Анализируя пассив баланса можно следует отметить опережения темпов роста источников собственных средств (2005 год к 2003 году – 129,5 %) на заемными (2005 год к 2003 году – 126,3 %)

Выводы об имевших место качественных изменениях в имущественном положении коммерческой организации, их прогрессивности делают на основании ряда критериев. В качестве формализованных критериев выступают показатели динамики и структуры хозяйственных средств: доля материальных активов в общей сумме внеоборотных средств, доля быстрореализуемых активов и т.п.

Таблица 10. Изменение имущественного положения

СПК «Воронежский тепличный комбинат»

| Показатель | Конец 2003 г., тыс. руб. | Конец 2004 г., тыс. руб. | Конец 2005 г., тыс. руб. | Структура прироста (2005 г. к 2003 г.) |

|

| тыс. руб. | % | ||||

| Всего имущества | 270752 | 320140 | 350542 | 79790 | 100,0 |

| в том числе : | |||||

| Иммобилизованные активы | 135094 | 155093 | 157526 | 22432 | 28,1 |

| Мобильные активы: | |||||

| запасы | 75364 | 99194 | 128161 | 52797 | 66,2 |

| дебиторская задолженность | 36563 | 45089 | 38465 | 1902 | 2,4 |

| прочие оборотные активы | 23731 | 20764 | 26390 | 2659 | 3,3 |

Из таблицы 10 видно за два года имущество СПК «Воронежский тепличный комбинат увеличилось на 79700 тыс. руб. Большая часть прироста финансовых ресурсов была направлена на увеличение запасов (66,2 %).

Ядром материально-технической базы, основным материальным фактором, обеспечивающим возможность генерирования прибыли тепличных предприятий, являются основные средства. Этим объясняется значимость оценки данного актива в валюте баланса и актуальность показателей, характеризующих состояние основных средств: коэффициент износа, коэффициент обновления, коэффициент выбытия (таблица 11).

Таблица 11 Показатели имущественного положения

| Показатели | 2003 год | 2004 год | 2005 год |

| Остаточная стоимость основных средств | 134600 | 154755 | 157131 |

| Доля основных средств в активах | 0,50 | 0,48 | 0,45 |

| Коэффициент износа основных средств | 0,63 | 0,60 | 0,61 |

| Коэффициент обновления | 0,03 | 0,07 | 0,03 |

| Коэффициент выбытия | 0,00 | 0,00 | 0,00 |

Приведенные в таблице 11 данные подтверждают, что материально-техническая база СПК «Воронежский тепличный комбинат» находится в относительно стабильном положении. Обращает внимание, большой износ основных средств, хотя этот показатель остается стабильным в течении трех лет 63 %, 60% и 61 % в 2003, 2004, 2005 годах соответственно).

Среди множества причин, влияющих на незначительное снижение доли можно выделить две главные:

1) возрастание стоимости оборотных активов, увеличивающей их долю в общей структуре активов предприятия и снижающий долю внеоборотных активов, большую часть которых составляют основные средства;

2) снижение остаточной стоимости теплиц и тепличного оборудования (которые составляют большую часть основных средств), вследствие их амортизации.

Отметим, что при использовании исчисленных коэффициентов в аналитической работе необходимо учитывать следующие их особенности.

Во-первых, коэффициент износа, не отражает фактического износа основных средств, это происходит по ряду причин. В частности, на законсервированные оборудование и транспортные средства начисляется амортизация на полное восстановление, т.е. физически эти средства не снашиваются, но общая оценка изношенности основных средств меняется. Во-вторых, на величину оценки изношенности основных средств большое влияние оказывает принятая система начисления амортизации. В-третьих, в последние годы из-за инфляции проводилась периодическая переоценка основных средств. Поскольку коэффициенты переоценки варьировали по группам основных средств, это оказывало, причем иногда весьма существенно, влияние на значения коэффициентов износа в целом по всем основным средствам.

Тем не менее, как видно из таблицы 11 показатели износа обновления и выбытия для СПК «Воронежский тепличный комбинат» остаются относительно постоянными.

Следующим шагом в характеристике изменений в имущественном положении СПК «Воронежский тепличный комбинат» является, анализ состава и динамики оборотных (мобильных) средств. В нашей стране по опыту экономически развитых стран большое распространение получила методика, основанная на расчете и использовании в пространственно-временном анализе системы коэффициентов.

2.2 Анализ и оценка платёжеспособности, источников финансирования и финансовой устойчивости организации

Финансовое состояние коммерческой организации можно оценивать с точки зрения краткосрочной и долгосрочной перспективы.

Говоря о ликвидности коммерческой организации, имеют в виду наличие у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Количественно ликвидность характеризуется специальными относительными показателями - коэффициентами ликвидности.

Платежеспособность означает наличие у коммерческой организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

В наиболее акцентированном виде степень ликвидности коммерческой организации может быть выражена коэффициентом текущей ликвидности, показывающим, сколько рублей оборотных средств (текущих активов) приходится на один рубль краткосрочных пассивов, иногда называемых в литературе текущими обязательствами. При условии выполнения коммерческой организацией своих обязательств перед кредиторами его платежеспособность с известной степенью точности характеризуется наличием средств на расчетном счете.

Для погашения текущих обязательств могут использоваться разнообразные виды активов, различающихся оборачиваемостью, т.е. временем, необходимым для превращения их в денежную наличность. Поэтому в зависимости от того, какие виды оборотных активов принимаются во внимание, ликвидность оценивается при помощи различных коэффициентов. С позиции мобильности текущие (оборотные) активы могут быть разделены на три группы.

Первая группа . Денежные средства в кассе и на расчетном счете - наиболее мобильные средства, которые могут быть использованы для выполнения текущих расчетов немедленно.

Вторая группа . Прочие мобильные активы (денежные эквиваленты, краткосрочные финансовые вложения, дебиторы), для обращения которых в денежную наличность требуется определенное время. Ликвидность этих активов различна и зависит от ряда объективных и субъективных факторов: скорости прохождения платежных документов в банках страны, местоположения контрагентов и их платежеспособности, условий предоставления коммерческих кредитов покупателям, принципов организации вексельного обращения.

Третья группа . Наименее ликвидные активы - материально-производственные запасы, затраты в незавершенном производстве, готовая продукция и др.

Исходя из описанной классификации текущих активов можно рассчитать коэффициенты ликвидности – коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент абсолютной ликвидности:

Коэффициент текущей ликвидности дает общую оценку ликвидности коммерческой организации, показывая, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами. Его экономическая интерпретация очевидна: сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходится на один рубль текущих пассивов.

Коэффициент быстрой ликвидности исчисляется по более узкому кругу оборотных активов, когда из расчета исключается наименее ликвидная их часть - материально-производственные запасы. Это вызвано тем, что денежные средства в сопоставимых ценах, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Наиболее жестким критерием платежеспособности является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

Таблица 12. Показатели ликвидности и платежеспособности

| Показатели | 2003 год | 2004 год | 2005 год |

| Величина собственных оборотных средств | 130162 | 155174 | 186075 |

| Маневренность собственных оборотных средств | 0,18 | 0,13 | 0,14 |

| Коэффициент абсолютной ликвидности | 4,2 | 2,1 | 3,8 |

| Доля оборотных средств в активах | 0,50 | 0,52 | 0,55 |

| Доля собственных оборотных средств в их сумме | 0,96 | 0,94 | 0,96 |

| Доля запасов в оборотных активах | 0,56 | 0,60 | 0,66 |

Все показатели таблицы 12 свидетельствуют о высочайшей ликвидности и платежеспособности анализируемого предприятия, коэффициент абсолютной ликвидности превосходит рекомендуемое значение в несколько раз. Из-за столь высокого значения коэффициента абсолютной ликвидности, не имеет смысл анализировать показатели быстрой и текущей ликвидности.

Одна из важнейших характеристик финансового состояния коммерческой организации - стабильность ее деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой коммерческой организации, степенью ее зависимости от внешних кредиторов и инвесторов, условиями, на которых привлечены и обслуживаются внешние источники средств.

Количественно финансовая устойчивость может оцениваться двояко: во-первых, с позиции структуры источников средств, во-вторых, с позиции расходов, связанных с обслуживанием внешних источников.

В мировой и отечественной учетно-аналитической практике разработана система показателей, некоторые из них отражены в табл.13.

Коэффициент концентрации собственного капитала показывает, какова доля владельцев коммерческой организации в общей сумме средств, вложенных в коммерческую организацию. Чем выше значение этого коэффициента, тем более нансово устойчива, стабильна и независима от внешних кредиторов коммерческая организация. Дополнением к этому, показателю является коэффициент концентрации заемного капитала.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована.

Коэффициент соотношения заемных и собственных средств дает наиболее общую оценку финансовой устойчивости коммерческой организации. Снижение этого показателя в динамике свидетельствует о снижении зависимости организации от заемного капитала.

В аналитической практике применяются еще и коэффициенты, при расчете которых используются долгосрочные пассивы. Однако, СПК «Воронежский тепличный комбинат» не пользуется долгосрочными кредитными ресурсами в течении

8-09-2015, 11:30