Фінансування надзвичайних витрат за рахунок власних коштів підприємства не враховується в Положеннях бухгалтерського обліку і не розглядаються науковцями. Адже власні кошти підприємства не можуть бути класифіковані як надзвичайні доходи. Поняття «джерела фінансування» є більш широким, ніж «надзвичайні доходи».

Згідно з постановою КМУ «Про порядок фінансування робіт із запобігання і ліквідації надзвичайних ситуацій і їх наслідків» від 4.02.1999 р. № 140, фінансування заходів щодо ліквідації надзвичайних ситуацій на об’єктах усіх форм власності здійснюється відповідно до їх рівнів:

1) об’єктового рівня – за рахунок власних коштів підприємства, установ і організацій, на території яких виникла надзвичайна ситуація;

2) місцевого і регіонального рівня – за рахунок власних коштів підприємства і додатково – за рахунок районних резервів, створених відповідно до законодавства;

3) загальнодержавного рівня – за рахунок коштів, передбачених державним бюджетом на ці цілі, в тому числі – з резервного фонду КМУ.

Узагальнюючи означені механізми фінансування робіт із запобігання і ліквідації надзвичайних ситуацій та їх наслідків, необхідно підкреслити, що в даній Постанові представлені не всі можливі джерела фінансування підприємства для здійснення або покриття надзвичайних витрат. Крім державних резервних фондів різного рівня, надзвичайні витрати капітального і поточного характеру можуть бути профінансовані за рахунок власних коштів підприємства, страхових надходжень, безоплатних надходжень, благодійних внесків юридичних і фізичних осіб, позикових коштів.

Враховуючи вищенаведене, фінансування надзвичайних витрат класифікується як власні кошти підприємства і надзвичайні доходи (рис. 3).

| Джерела фінансування надзвичайних витрат |

| Власні кошти |

![]()

![]()

| Благодійні внески, безоплатні надходження |

![]()

Рис. 3. Склад джерел фінансування надзвичайних витрат [9]

Що стосується відображення в обліку витрат і доходів, які виникають внаслідок надзвичайних подій, то Планом рахунків для цього передбачені рахунки 99 «Надзвичайні витрати» та 75 «Надзвичайні доходи».

По дебету рахунка 99 «Надзвичайні витрати» відображається сума визнаних витрат, по кредиту — списання на рахунок 79 «Фінансові результати».

До витрат, пов'язаних з надзвичайними подіями, належать як прямі втрати за наслідками цих подій, так і витрати на здійснення заходів, пов'язаних із запобіганням та ліквідацією таких наслідків (вартість використаних матеріалів, заробітна плата, нарахована працівникам, послуги сторонніх організацій тощо).

Рахунок 99 «Надзвичайні витрати» ведеться за такими субрахунками:

991 «Втрати від стихійного лиха»,

992 «Втрати від техногенних катастроф і аварій»,

993 «Інші надзвичайні витрати».

На субрахунку 991 «Втрати від стихійного лиха» ведеться облік втрат від стихійного лиха (повінь, землетрус, град тощо).

На субрахунку 992 «Втрати від техногенних катастроф і аварій» ведеться облік втрат, понесених підприємством у результаті техногенних катастроф і аварій, що сталися на самому підприємстві чи іншому підприємстві.

На субрахунку 993 «Інші надзвичайні витрати» ведеться облік втрат від інших надзвичайних подій.

Рахунок 75 «Надзвичайні доходи» призначено для обліку доходів, які виникли внаслідок надзвичайних подій.

Даний рахунокмає наступні субрахунки:

751 «Відшкодування збитків від надзвичайних подій»,

752 «Інші надзвичайні доходи».

По кредиту рахунка 75 «Надзвичайні доходи» та його субрахунків відображається визнана сума доходів, зокрема сума належного відшкодування страховими організаціями втрат від надзвичайних подій (якщо майно підприємства було застраховано), по дебету — списання в порядку закриття на рахунок 79 «Фінансові результати».

На субрахунку 751 «Відшкодування збитків від надзвичайних подій» відображається сума відшкодування втрат від надзвичайних подій, включаючи відшкодування витрат на попередження втрат від надзвичайних подій.

На субрахунку 752 «Інші надзвичайні доходи» відображається дохід від інших подій чи операцій, які відповідають визначенню надзвичайних подій.

Типові операції з відображення надзвичайних витрат подано у табл.1.

Таблиця 1

Кореспонденція бухгалтерських рахунків з обліку надзвичайних витрат

| Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | |

| Визнані втрати від надзвичайних подій | 991 | 10, 11, 20, 22, 26, 28 |

| Відображення витрат, пов’язаних з ліквідацією наслідків надзвичайних подій | 991 | 37,63 |

| Нарахування заробітної плати робітникам, зайнятим на відновлювальних роботах | 991 | 661 |

| Нарахування внесків до фондів соціального страхування | 991 | 65 |

| Списані надзвичайні витрати | 794 | 991 |

З наведених у табл. 1 проведень бачимо, що не лише матеріальні втрати відносяться до надзвичайних витрат, але й заробітна плата працівників, що зайняті на відновлювальних роботах.

Щодо відображення надзвичайних доходів, то тут мають місце операції з відшкодування від страхових організацій, списання майна, знищеного внаслідок надзвичайних подій, а також відшкодування втрат активів і зобов’язань підприємства.

Кореспонденція рахунків з обліку надзвичайних доходів наведена у табл.2.

Таблиця 2

Кореспонденція бухгалтерських рахунків з обліку надзвичайних доходів

| Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | |

| Відображено суму відшкодування від страхових організацій | 655 | 751 |

| Відображено відходи від списання майна, знищеного внаслідок надзвичайних подій | 20 | 751 |

| Відшкодування втрат активів і зобов’язань підприємства | 30, 31, 37, 50, 60 | 751 |

| Списано надзвичайні доходи на фінансовий результат | 751 | 79 |

Отже, для обліку надзвичайних доходів і витрат призначені відповідно рахунки 75 «Надзвичайні доходи» та 99 «Надзвичайні витрати», що мають декілька субрахунків. Відсутність єдиної точної класифікації доходів і витрат від надзвичайних подій ускладнює віднесення тої чи іншої операції до категорії надзвичайної, а тому і постає проблема правильного ведення їх обліку.

3 Облік фінансових результатів від надзвичайних подій

Існує досить багато класифікаційних критеріїв щодо фінансових результатів. Насамперед, відносно своєї величини фінансові результати розрізняться на позитивні фінансові результати (прибуток), нульовий фінансовий результат та негативний фінансовий результат (збиток).

Згідно з П(С)БО № 3 «Звіт про фінансові результати» фінансові результати класифікуються наступним чином:

1) фінансові результати операційної діяльності;

2) фінансові результати інвестиційної діяльності;

3) фінансові результати фінансової діяльності;

4) фінансові результати надзвичайних подій.

За цією класифікацію фінансові результати визначаються та відображаються у звіті про фінансові результати.

План рахунків бухгалтерського обліку містить окремий рахунок 79 «Фінансові результати», який безпосередньо призначений для обліку й узагальнення інформації про фінансові результати підприємства.

За кредитом цього рахунку відображають суми в порядку закриття рахунків доходів (тобто рахунки класу 7), а за дебетом – суми в порядку закриття рахунків з обліку витрат та нарахованого податку на прибуток – тобто рахунки класу 8 (малими підприємствами) або рахунки класу 9 (всіма іншими підприємствами).

Рахунок 79 має субрахунки, відповідно до яких фінансові результати класифікуються на:

1) результат операційної діяльності;

2) результат фінансових операцій;

3) результат іншої звичайної діяльності;

4) результат надзвичайних подій.

Згідно з Інструкцією до Плану рахунків [12] фінансовий результат від основної діяльності – це прибуток (збиток) від основної діяльності підприємства, який є різницею між сумою доходів від реалізації готової продукції, товарів, робіт, послуг й доходів від іншої операційної діяльності та сумою собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, витрат на збут, інших операційних витрат.

Результат фінансових операцій визначається як прибуток (збиток) від фінансових операцій підприємства, який є різницею між сумою доходів від участі в капіталі та інших фінансових доходів та сумою фінансових витрат.

Результат від іншої звичайної діяльності – це прибуток (збиток) від іншої звичайної діяльності підприємства, який дорівнює різниці між сумою доходів від інвестиційної та іншої звичайної діяльності підприємства та сумою інших витрат.

Результат надзвичайних подій визначається як прибуток (збиток) від надзвичайних подій, який становить різницю між сумою доходів, одержаних від надзвичайних подій, та сумою витрат від надзвичайних подій.

Оскільки надзвичайні події можуть класифікуватись як непередбачені та як події після дати балансу, то вони зумовлюють певні особливості відображення у звітності. Надзвичайні події можуть на дату балансу оцінюватись як непередбачені, якщо не можна поки що достовірно визначити прибуток або збиток. Події після дати балансу можуть вплинути на оцінку непередбачених подій.

Необхідність подання у фінансовій звітності інформації про непередбачені події і події після дати балансу визначається за принципом суттєвості. Інформація вважається суттєвою, якщо її пропуск або неправильне відображення може вплинути на економічні рішення користувачів фінансової звітності. Згідно з межею суттєвості, якщо дані події не матимуть суттєвого впливу на збитки і зобов’язання підприємства, то їх розкриття у примітках та у фінансових звітах вважається недоречним.

Так, до подій після дати балансу, які надають додаткову інформацію про обставини, що існували на дату балансу та вимагають коригування відповідних активів і зобов’язань, належить отримання від страхової організації матеріалів про уточнення розміру страхового відшкодування, переговори щодо якого велись на звітну дату.

Проте не потребує коригування статей фінансових звітів знищення (втрата) активів підприємства внаслідок пожежі, аварії, стихійного лиха або іншої надзвичайної події.

Цю подію слід розкривати в Примітках до фінансових звітів, якщо відсутність інформації про неї вплине на здатність користувачів звітності робити відповідні оцінки та приймати рішення.

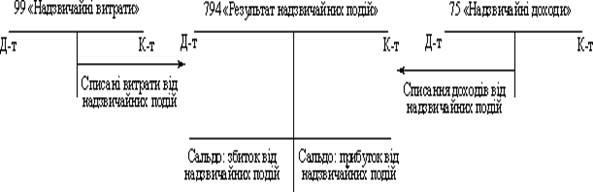

Як уже зазначалось, для обліку надзвичайних доходів і витрат призначені рахунки 75 та 99. Порівняння залишків сум цих рахунків здійснюється на субрахунку 794 «Результат надзвичайних подій», що дає змогу визначити фінансовий результат від надзвичайних подій. На кредит цього субрахунку в кореспонденції з дебетом рахунка 75 «Надзвичайні доходи» списують доходи, одержані від надзвичайних подій (суми відшкодованих збитків від надзвичайних подій), а на дебет (у кореспонденції з кредитом рахунка 99 «Надзвичайні витрати») — втрати від надзвичайних подій (втрати від стихійного лиха, техногенних катастроф, аварій, пожежі тощо).

Схематично визначення результату від надзвичайних подій зображено на рис. 4.

Рис. 4. Визначення результату від надзвичайних подій

Сальдо субрахунка 794 «Результат надзвичайних подій» наприкінці звітного періоду списують відповідним записами на рахунок 44 «Нерозподілені прибутки (непокриті збитки)».

Оскільки на рахунку 44 «Нерозподілені прибутки (непокриті збитки)» формуються фінансові результати від усіх видів діяльності підприємства за звітний період — основної діяльності, фінансових операцій та надзвичайних подій, то важливе місце у фінансовій діяльності підприємства займає визначення податку на прибуток.

Ставки податку на прибуток, об'єкти оподаткування і порядок визначення оподатковуваного прибутку, порядок обчислення і сплати податку, обов'язки і відповідальність платників регламентуються Законом України «Про оподаткування прибутку підприємств» і Положенням (стандартом) бухгалтерського обліку 3 «Звіт про фінансові результати».

Відповідно до Плану рахунків облік податку на прибуток ведеться на рахунку 98 «Податки на прибуток» за субрахунками: 981 «Податки на прибуток від звичайної діяльності», 982 «Податки на прибуток від надзвичайних подій».

На субрахунку 981 «Податки на прибуток від звичайної діяльності» ведуть облік нарахованої суми податку на прибуток від звичайної діяльності, визначеної за встановленою ставкою від прибутку, відображеного в бухгалтерському обліку (незалежно від суми прибутку для цілей оподаткування).

На субрахунку 982 «Податки на прибуток від надзвичайних подій» відображають суму податку, яка підлягає сплаті з прибутку від надзвичайних подій. При цьому треба мати на увазі, що у Звіті про фінансові результати чистий прибуток (збиток) обчислюється як алгебраїчна сума прибутку (збитку) від звичайної діяльності і надзвичайного доходу, надзвичайних затрат і податку з надзвичайного прибутку.

Так, після проведення бухгалтерією усіх розрахунків, формується Звіт про фінансові результати (форма № 2). У формі № 2 ВАТ «Київгума» мають місце надзвичайні доходи та витрати, що відображені у рядках 200 та 205 (додаток Б). Проте, податок з надзвичайного прибутку, який в даній ситуації повинен бути записаний у рядку 210, не відображається.

У Примітках до річної фінансової звітності даної організації суми надзвичайних доходів і витрат не розкриваються. Це пояснюється тим, що дані події не вплинуть на рішення зовнішніх користувачів звітності.

У формі № 3 «Звіт про рух грошових коштів» відображається рух грошових коштів підприємства від надзвичайних подій (додаток В). Ця сума впливає на величину чистого руху грошових коштів від операційної діяльності ВАТ «Киівгума».

Отже, визначення фінансового результату від надзвичайних подій (якщо вони відбулися) посідає важливе місце у бухгалтерській роботі підприємства. Так як 44 рахунок формують фінансові результати від усіх видів діяльності організації, то знехтувати надзвичайним прибутком (збитком) неможливо. Адже цей фінансовий результат впливає на загальну величину зобов’язань перед державним бюджетом.

Висновки

В системі обліку доходів і витрат різних видів діяльності важливе місце посідає облік надзвичайних доходів і витрат.

Означені категорії є певною мірою новими для господарської практики України, оскільки раніше їх облік не виокремлювався, а здійснювався у складі інших статей. Сьогодні зміст надзвичайних доходів і витрат не достатньо розкривається у чинних документах, що регламентують ведення бухгалтерського обліку в Україні, у зв’язку з чим виникають проблеми, пов’язані з їх обліком та відображенням у звітності.

Вимоги, правила і принципи щодо ведення обліку і відображення у фінансовій звітності надзвичайних доходів і витрат задекларовані у Плані рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, Інструкції про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, Положенні бухгалтерського обліку 3 «Звіт про фінансові результати», Положенні бухгалтерського обліку 4 «Звіт про рух грошових коштів», Положенні бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах», Положенні бухгалтерського обліку 15 «Доходи» та Положенні бухгалтерського обліку 16 «Витрати».

На даний час в бухгалтерському обліку надзвичайних доходів і витрат існують такі ключові проблеми, як неузгодженість критеріїв визначення надзвичайних доходів і витрат, а також інших категорій, пов’язаних із надзвичайною діяльністю підприємства у чинних нормативних документах з бухгалтерського обліку, що призводить до різного трактування їх складу і сутності; відсутність класифікації надзвичайних подій, надзвичайних доходів і надзвичайних витрат для потреб бухгалтерського обліку; недостатня аналітичність субрахунків рахунків 75 і 99; різні підходи до відображення у фінансовій звітності (зокрема у Звіті про фінансові результаті і Звіті про рух грошових коштів) надзвичайних доходів і надзвичайних витрат.

Список використаних джерел

1. Богатко Н. Надзвичайні події: облік фінансових результатів/ Ж-л Бухгалтерія № 4 (575) 26 січня 2004 року, ст.54-59.

2. Витрати: Положення (стандарт) бухгалтерського обліку №16,затверджене Наказом Мінфіну від 31.03.99 р. № 87 (зі змінами і доповненнями).

3. Грачова Р. Всупереч міжнародним стандартам, ми обмежилирозуміння надзвичайної події тільки форс-мажором// Дебет – кредит.-

4. 2000.-№16.-с.2-4.

5. Дохід: Положення (стандарт) бухгалтерського обліку №15,затверджене Наказом Мінфіну від 29.11.99 р. № 290 (зі змінами і доповненнями).

6. Загальні вимоги до фінансової звітності: Положення (стандарт) бухгалтерського обліку №1,затверджене Наказом Мінфіну від 31.03.99 р. № 87.

7. Задорожний З. Облік надзвичайних витрат і доходів/ Ж-л Бухгалтерський облік і аудит № 1 2001, ст.54-58.

8. Звіт про фінансові результати: Положення (стандарт) бухгалтерського обліку 3, затверджене Наказом Міністерства фінансів № 87 від 31.03.99 р.

9. Міжнародні стандарти бухгалтерського обліку – 2000/ Перекл.з англ. за ред. С.Ф.Голова.-К.:Федерація професійних бухгалтерів і аудиторів України, 2000. – 509с.

10. Міклуха О.Л. Облік та аналіз надзвичайних доходів і витрат:Монографія.- Рівне, НУВГП, 2005.-150 с.

11. Примітки до річної фінансової звітності: Наказ Міністерства фінансів України № 302 від 29.10.2000 р.

12. Про бухгалтерський облік та фінансову звітність в Україні: Закон України від 16.07.99 р. № 996-ХІV (зі змінами і доповненнями).

13. Про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Інструкція, затверджена Наказом Міністерства фінансів України від 30.10. 99р. № 291 (зі змінами і доповненнями).

14. Про класифікацію надзвичайних ситуацій: Положення, затверджене постановою Кабінету Міністрів України від 15.07.1998 № 1099.

8-09-2015, 11:45