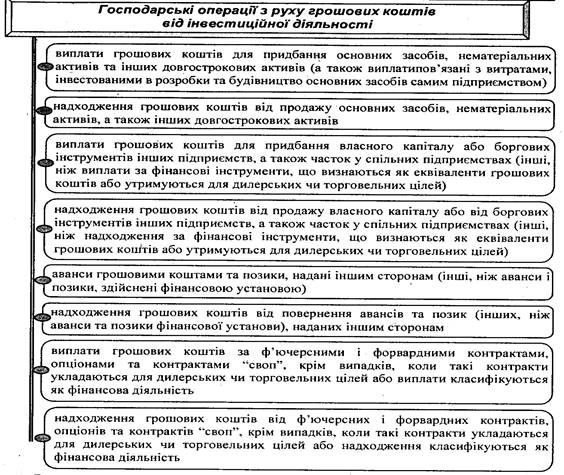

Окреме розкриття руху грошових коштів, який виникає від інвестиційної діяльності, є важливим, оскільки рух грошових коштів відображає, якою мірою здійснювались витрати на ресурси, призначені для генерування майбутнього прибутку і майбутнього руху грошових коштів. Прикладами руху грошових коштів від інвестиційної діяльності є, зокрема наступні операції (рис. 2.2).

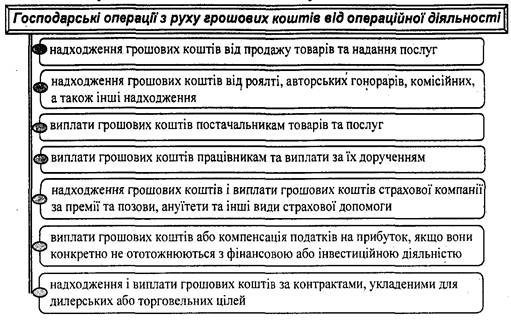

Рис. 2.1. Приклади господарських операцій з руху грошових коштів від операційної діяльності

Рис. 2.2 Приклади господарських операцій з руху грошових коштів від інвестиційної діяльності

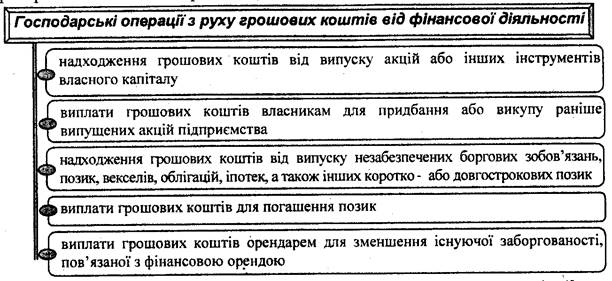

Приклади господарських операцій з руху грошових коштів, який виникає від фінансової діяльності наводиться на рис. 2.3.

Рис. 2.3 Приклади господарських операцій з руху грошових коштів від фінансової діяльності

Особливо слід відмітити негрошові операції, які відображаються в звіті про рух грошових коштів. В американській літературі відмічається, що негрошові операції відображаються в даному звіті американських компаній окремим рядком. Наприклад, підприємство може здійснювати різноманітні негрошові операції інвестиційного і фінансового характеру, які зачіпають тільки основні засоби, довгострокові кредити або акціонерний капітал (придбання основних засобів за рахунок довгострокових кредитів, погашення кредиторської заборгованості шляхом випуску і передачі кредиторам додаткових акцій тощо). Ці операції є звичайною інвестиційною і фінансовою діяльністю і могли б не відображатися в звіті про рух грошових коштів, так як не зачіпають грошових коштів підприємства. Однак, так як однією із цілей звіту про рух грошових коштів є відображення інвестиційної і фінансової діяльності, а такі операції обов'язково вплинуть на стан грошових коштів підприємства в майбутньому, вони повинні відображатися по відповідних статтях другого і третього розділів звіту. Разом з тим, в першому розділі звіту американських компаній негрошові операції не показуються.

Що стосується негрошових операцій за МСБО, то інвестиційні та фінансові операції, які не потребують використання грошових коштів або їх еквівалентів, виключаються зі звіту про рух грошових коштів, проте розкриваються в інших фінансових звітах.

В США структура звіту про рух грошових коштів регулюється такими документами ЗПБО, а саме: СФО 95,102,104.

Відповідно до вимог СФО 95 США в звіті про рух грошових коштів відображаються величини чистих грошових потоків, що отримані або використовуються підприємством протягом звітного періоду в ході: операційної, інвестиційної та фінансової діяльності, вплив загального обсягу чистих грошових потоків, що надійшли або сплачені протягом звітного періоду. Грошові кошти і прирівняні до них кошти підприємства, повинні бути розкриті таким чином, щоб були ув'язані залишки грошових коштів на початок і кінець звітного періоду. Крім того, СФО 95 вимагає, щоб в даному звіті обов'язково розкривалась інформація по всіх напрямах інвестиційної та фінансової діяльності підприємства, що вплинули на його фінансовий стан, але протягом звітного періоду не здійснювали безпосереднього впливу на рух грошових коштів.

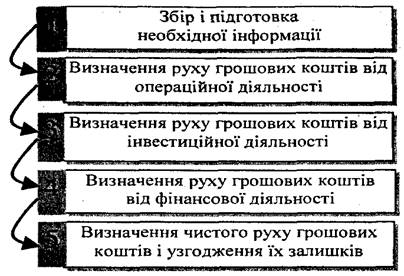

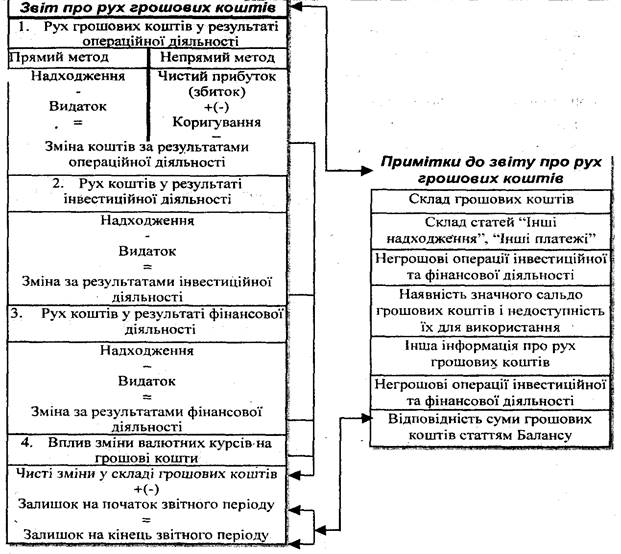

Методика і послідовність складання звіту про рух грошових коштів, надання в МСБО 7 „Звіт про рух грошових коштів” є наступною (рис. 2.4).

Рис. 2.4 Послідовність складання звіту про рух грошових коштів

При складанні звітності про рух грошових коштів від операційної діяльності МСБО 7 передбачає використовувати:

а) прямий метод, за яким розкриваються основні види валових грошових надходжень і валових грошових видатків;

б) непрямий метод, за яким чистий прибуток чи збиток коригуються до величини чистої зміни грошових коштів, за виключенням впливу негрошових операцій і операцій, пов'язаних з інвестиційною та фінансовою діяльністю.

На рис. 2.5 надано методику складання звіту про рух грошових коштів за двома цими методами.

Рис. 2.5 Алгоритм складання звіту про рух грошових коштів за прямим і непрямим методами відповідно до МСБО 7

У відомостях про рух грошових коштів від операційній діяльності в звіті про рух грошових коштів міжнародні стандарти та СФО 95 США рекомендують, щоб підприємства використовували прямий метод, так як при цьому користувачі фінансової звітності можуть легше передбачити майбутні обсяги руху грошових коштів.

Необхідно відмітити, що в Україні згідно з П(С)БО 4 "Звіт про рух грошових коштів" з двох методів перевагу було віддано непрямому методу розрахунку потоків грошових коштів. Разом з тим необхідно відмітити, що різниця у використанні прямого й непрямого методів стосується тільки розділу операційної діяльності.

Згідно з прямим методом, інформацію про основні класи валових надходжень грошових коштів і валових виплат грошових коштів можна отримати:

а) з облікової документації підприємства;

б) в звіті про прибутки та збитки шляхом коригування продажу, собівартості реалізованої продукції (дохід у вигляді відсотків та подібний дохід, витрати на сплату відсотків та подібні витрати для фінансової установи), а також інших статей щодо:

змін протягом періоду в запасах, дебіторській та кредиторській заборгованості;

інших негрошових статей;

інших статей, для яких вплив грошових коштів є рухом грошових коштів від інвестиційної або фінансової діяльності.

Згідно з непрямим методом, чистий рух грошових коштів від операційної діяльності визначається шляхом коригування чистого прибутку або збитку відповідно до впливу:

а) змін протягом звітного періоду в запасах, дебіторській та кредиторській заборгованості від операційної діяльності;

б) негрошових статей, таких як амортизація, забезпечення, відстрочені податки, нереалізовані прибутки та збитки від обміну валют, нерозподілений прибуток від асоційованих компаній і частка меншості;

в) усіх інших статей, для яких вплив грошових коштів є рухом грошових коштів від інвестиційної або фінансової діяльності [2, c. 44].

МСБО 7 дозволяє складати звіт про рух грошових коштів на нетто-основі, тобто, якщо рух грошових коштів від операційної, інвестиційної або фінансової діяльності виник в результаті:

а) надходження і виплати грошових коштів за дорученням клієнтів, коли рух грошових коштів відображає діяльність клієнта, а не діяльність підприємства (акцепт і виплата депозитів до запитання банку; кошти, які інвестиційне підприємство утримує для клієнтів; орендна плата, яку одержують за дорученням власників майна або їм сплачують);

б) надходження і виплати грошових коштів за статтями, згідно з якими обіг є швидким, суми великими, а строки погашення короткими (аванси та виплати за: основну суму боргу клієнтів, які використовують кредитні картки; придбання та реалізацію інвестицій; інші короткострокові позики, наприклад, такі, строк погашення яких становить три місяці або менше).

Рух грошових коштів, який виникає від операцій в іноземній валюті, визначається у валюті звітності підприємства із застосуванням до суми в іноземній валюті такого курсу обміну валюти звітності на іноземну валюту, що існував на дату руху грошових коштів.

Сукупний рух грошових коштів, який виникає від придбання чи реалізації дочірніх підприємств або інших господарських одиниць, розкривається окремо і класифікується як інвестиційна діяльність.

Отже, як бачимо, звіт про рух грошових коштів в більшості зарубіжних країн не є обов'язковою формою і частіше подається в складі інформації приміток до фінансової звітності.

Список використаних джерел

1. Єфіменко В. І., Лук'яненко Л. І. Облік у зарубіжних країнах. — К.: КНЕУ, 2005. — 212 с.

2. Лучко М. Р., Бенько І. Д. Бухгалтерський облік у зарубіжних країнах. — К.: Знання, 2006. — 312 с.

3. Маляревський Ю. Д., Фартушняк О. В., Пасічник І. Ю. Облік у зарубіжних країнах. — Х.: ІНЖЕК, 2003. — 164 с.

4. Полякова Л. М., Мохняк В. С. Основи обліку в зарубіжних країнах. — Л.: Видавництво Національного ун-ту "Львівська політехніка", 2006. — 248 с.

5. Шандурська В. Г. Облік у зарубіжних країнах. — Х., 2004. — 244 с.

8-09-2015, 11:45