Постачальницькі, збутові, торгові підприємства та організації на рахунку 28 "Товари" ведуть облік також покупної тари і тари власного виробництва, крім інвентарної тари, що служить для виробничих чи господарських потреб і облік якої ведеться на рахунку 11 "Інші необоротні матеріальні активи" чи 20 "Виробничі запаси".

Рахунок 28 "Товари" має такі субрахунки:

281 "Товари на складі";

282 "Товари в торгівлі";

283 "Товари на комісії";

284 "Тара під товарами";

285 "Торгова націнка".

На субрахунках 281-284 за дебетом відображається збільшення товарів та їх вартості, за кредитом – зменшення.

На субрахунку 281 "Товари на складі" ведеться облік руху та наявності товарних запасів, що знаходяться на оптових та розподільчих базах, складах, овочесховищах, морозильниках тощо.

На субрахунку 282 "Товари в торгівлі" ведеться облік руху та наявності товарів, що знаходяться на підприємствах роздрібної торгівлі (в магазинах, ятках, кіосках, у буфетах підприємств громадського харчування тощо).

На субрахунку 283 "Товари на комісії" ведеться облік товарів, переданих на комісію за договорами комісії та іншими цивільно-правовими договорами, які не передбачають перехід права власності на цей товар до оплати їх вартості. Аналітичний облік ведеться за видами товарів і підприємствами (особами-комісіонерами.

На субрахунку 284 "Тара під товарами" ведеться облік наявності й руху тари під товарами й порожньої тари. Торговельні підприємства можуть вести облік тари за середніми обліковими цінами, які встановлюються керівництвом підприємства за видами (групами) тари і цінами на тару. Різниця між цінами придбання і середніми обліковими цінами на тару відноситься на субрахунок 285 "Торгова націнка".

На субрахунку 285 "Торгова націнка" торговельні, постачальницькі та збутові підприємства при ведені обліку товарів за продажними цінами відображають торгові націнки на товари, тобто різницю між покупною та продажною (роздрібною) вартістю товарів. За кредитом субрахунку 285 відображається збільшення суми торгових націнок, за дебетом – зменшення (списання). Списання за розрахунками суми торгової націнки на реалізовані товари відображається за дебетом субрахунку 285 і кредитом субрахунків 281 і 282. У звітність включається згорнуте за всіма субрахунками сальдо рахунку 28.

5 Документальне оформлення відпуску готової продукції покупцям. Аналітичний облік реалізації готової продукції. Розрахунок фактичної собівартості реалізованої продукції. Облік податків на реалізовану продукцію

Готова продукція і товари можуть надходити на підприємство в результаті:

– роботи підрозділів основного і допоміжного виробництв, які виробляють готову продукцію;

– взаємодії із підприємствами – постачальниками при закупівлі товарів з метою їх подальшого перепродажу;

– оприбуткування лишків готової продукції і товарів за наслідками проведених інвентаризацій тощо.

Готова продукція і товари можуть зменшуватися за своїми обсягами, зокрема:

– внаслідок переведення їх із однієї облікової групи до іншої та списання їх на витрати виробництва у якості виробничих запасів;

– в результаті реалізації як юридичним так і фізичним особам;

– за результатами проведених інвентаризацій і виявлених недостач готової продукції і товарів тощо.

Що стосується документального оформлення наявності і руху готової продукції і товарів, то треба зазначити, що він є аналогічним обліку наявності і руху виробничих запасів.

Так, при надходженні виготовленої продукції із підрозділів основного і допоміжного виробництв на склад підприємства оформляється "Прибутковий ордер" (типова форма № М-4). Вказаний документ складається у двох екземплярах. Перший екземпляр із підписом представника цеху, що здає на склад продукцію, залишиться у комірника, а другий із підписом комірника – у представника цеху. За допомогою цього досягається контроль і взаємоперевірка звітних даних як по складу, так і по виробничому підрозділу.

Надходження на склад підприємства товарів, придбаних з метою подальшого продажу, здійснюється за допомогою документів "Товарно-транспортна накладна" (типова форма М-6), або "Прибутковий ордер" (типова форма № М-4).

Для оплати реалізованих підприємством готової продукції або товарів на адресу покупця виставляється "Рахунок-фактура" (форма № 868).

Відвантаження із складу підприємства – продавця реалізованої продукції або товарів здійснюється на підставі документа "Товарно-транспортна накладна" ; передачу продукції і товарів із складу до торгівельного приміщення (для роздрібної торгівлі) здійснюється шляхом використання документа "Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів" .

При оформленні видаткових документів на вивіз із складу підприємства реалізованої продукції самовивозом треба обов'язково переконатися у тому, чи являється отримувач дійсно представником підприємства – покупця. З цією метою здійснюється перевірка виданої йому довіреності на отримання цінностей із зазначенням у ній: строку її дії; адреси підприємства – покупця; кількості продукції, яку необхідно отримати, паспортні дані, а також ідентичність підпису особи, завіреного підписами керівником, головного бухгалтера і печаткою підприємства – покупця.

Надходження і вибуття із складу готової продукції і товарів знаходить своє відображення у "Картках складського обліку матеріалів" .

За результатами змін, які відбулися із готовою продукцією і товарами на складі на протязі місяця, до бухгалтерії підприємства подається "Звіт про рух матеріальних цінностей" , за даними якого бухгалтером вносяться відповідні зміни до "Оборотної відомості по товарно-матеріальних рахунках" .

Узагальнена інформація за операціями, пов'язаними з рухом готової продукції і товарів на підставі звітів виробничих підрозділів та звітів про рух матеріальних цінностей зі складу, знаходить своє відображення при журнально-ордерній формі обліку у журналах-ордерах № 3, № 5, № 6, а за умов використання спрощеної форми бухгалтерського обліку – у відомостях В-2, В-3, В-6, В-7.

Кореспонденції бухгалтерських рахунків, що відображають надходження на підприємство готової продукції і товарів представлено у таблиці 5.1.

Таблиця 5.1

Кореспонденція бухгалтерських рахунків по надходженню на підприємство готової продукції і товарів

| № п/п. | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| 1. | Оприбутковано із основного виробництва на склад готову продукцію | 26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" | 23 "Виробництво" |

| 2. | Переведено готову продукцію і товари із однієї номенклатурної групи до іншої, внаслідок помилкового зарахування у минулому | 26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" 28 "Товари" |

26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" 28 "Товари" |

| 3. | Оприбутковано на склад товари, які було придбано підзвітними особами | 28 "Товари" | 372 "Розрахунки з підзвітними особами" |

| 4. | Відображено суму дооцінки готової продукції і товарів | 26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" 28 "Товари" |

423 "Дооцінка активів" |

| 5. | Оприбутковано товари як внесок до статутного капіталу | 28 "Товари" | 46 "Неоплачений капітал" 40 "Статутний капітал" |

| 6. | Відображено надходження товарів від постачальників та інших кредиторів | 28 "Товари" | 63 "Розрахунки з постачальниками та підрядниками" 68 "Розрахунки за іншими операціями" |

| 7. | Відображено суму ПДВ (податковий кредит) за операцією 6. | 64 "Розрахунки за податками й платежами" | 63 "Розрахунки з постачальниками та підрядниками" 68 "Розрахунки за іншими операціями" |

| 8. | Одержані пені, штрафи, неустойки від інших підприємств у вигляді готової продукції і товарів | 26 "Готова продукція" 28 "Товари" | 715 "Одержані штрафи, пені, неустойки" |

| 9. | Оприбутковано лишки готової продукції і товарів, які були виявлені в результаті інвентаризації | 26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" 28 "Товари" |

719 "Інші доходи від операційної діяльності" |

| 10. | Одержано дивіденди від інших підприємств у вигляді товарів | 28 "Товари" | 731 "Дивіденди одержані" |

| 11. | Відображено дохід від безоплатно одержаних товарів | 28 "Товари" | 745 "Доходи від безоплатно одержаних активів" |

Готова продукція обліковується на підприємствах за місцями її зберігання та окремими видами у встановлених одиницях виміру: натуральних (характеризують кількість, обсяг та вагу продукції відповідно до їх фізичних властивостей, використовують для кількісного обліку готових виробів); умовно-натуральних (показники, необхідні для одержання узагальнених показників з обліку однорідної продукції).

Для узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг призначено рахунок 90 "Собівартість реалізації" .

За дебетом рахунку 90 "Собівартість реалізації" відображається виробнича собівартість реалізованої готової продукції, робіт, послуг; фактична собівартість реалізованих товарів (без торгових націнок), за кредитом – списання в порядку закриття дебетових оборотів на рахунок 79 "Фінансові результати".

Адміністративні витрати, витрати на збут та інші операційні витрати не включаються до складу виробничої собівартості готової та реалізованої продукції, а тому інформація про такі витрати узагальнюється на рахунках обліку витрат звітного періоду – 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності".

Рахунок 90 "Собівартість реалізації" має такі субрахунки:

901 "Собівартість реалізованої готової продукції";

902 "Собівартість реалізованих товарів";

903 "Собівартість реалізованих робіт і послуг".

На субрахунку 901 "Собівартість реалізованої готової продукції" ведеться облік виробничої собівартості реалізованої готової продукції.

На субрахунку 902 "Собівартість реалізованих товарів" відображається собівартість реалізованих товарів, яка визначається Положенням (стандартом) бухгалтерського обліку 9 "Запаси".

На субрахунку 903 "Собівартість реалізованих робіт і послуг" ведеться облік собівартості реалізованих за звітний період робіт і послуг.

Зауважимо, що по дебету субрахунку 902 "Собівартість реалізованих товарів" вказується не лише собівартість реалізованих товарів, а також і сума транспортно-заготівельних витрат, пов'язаних із їх закупівлею, яка підлягає списанню за результатами обсягів реалізації у конкретному місяці.

Рахунок 90 "Собівартість реалізації" кореспондує за дебетом з кредитом рахунків:

21 "Тварини на вирощуванні та відгодівлі"

79 "Фінансові результати"

23 "Виробництво"

26 "Готова продукція"

27 "Продукція сільськогосподарського виробництва"

28 "Товари"

91 "Загальновиробничі витрати"

Кореспонденцію бухгалтерських рахунків з продажу та іншого вибуття готової продукції і товарів представлено у таблиці 5.2.

Таблиця 5.2

Кореспонденція бухгалтерських рахунків при реалізації та іншому вибутті готової продукції і товарів

| № п/п. | Зміст господарської операції | Кореспондуючі рахунки | ||

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | |

| Облік реалізації готової продукції і товарів | ||||

| 1. | Списано балансову вартість готової продукції, що реалізується | 901 "Собівартість реалізованої готової продукції" | 26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" | |

| 2. | Списано собівартість товарів, що реалізуються | 902 "Собівартість реалізованих товарів" | 281 "Товари на складі" 282 "Товари в торгівлі" |

|

| 3. | Відображено зменшення(списання) суми торгових націнок на реалізовані товари | 285 "Торгова націнка" | 281 "Товари на складі" 282 "Товари в торгівлі" |

|

| 4. | Списано собівартість реалізованої готової продукції і товарів на фінансові результати | 791 "Результат основної діяльності" | 90 "Собівартість реалізації" | |

| 5. | Нараховано покупцям заборгованість по оплаті за відвантажений товар | 36 "Розрахунки з покупцями та замовниками" | 70 "Доходи від реалізації" | |

| 6. | Внесено покупцям належні до оплати суми у касу або на розрахунковий рахунок продавця в банку | 30 "Каса" 31 "Рахунки в банках" |

36 "Розрахунки з покупцями та замовниками" | |

| 7. | Відображено отримання векселя від покупця в рахунок забезпечення оплати за відвантажений йому товар у майбутньому | 162 "Довгострокові векселі одержані" 34 "Короткострокові векселі одержані" |

36 "Розрахунки з покупцями та замовниками" | |

| 8. | Внесено покупцем належні до оплати суми у касу або на розрахунковий рахунок продавця у банку в рахунок погашення раніше виданого векселя | 30 "Каса" 31 "Рахунки в банках" |

162 "Довгострокові векселі одержані" 34 "Короткострокові векселі одержані" |

|

| 9. | Відображено суму податкового зобов'язання, яке виникло за результатами проведеної реалізації (за умови, що продавець є платником ПДВ) | 70 "Доходи від реалізації" | 64 "Розрахунки за податками й платежами" | |

| 10. | Віднесено суму доходу від реалізації за вирахуванням ПДВ на фінансові результати | 70 "Доходи від реалізації" | 791 "Результат основної діяльності" | |

| 11. | Відображено отримання прибутку за результатами реалізації готової продукції і товарів | 79 "Фінансові результати" | 44 "Нерозподілені прибутки (непокриті збитки)" | |

| 12. | Відображено отримання збитку за результатами реалізації готової продукції і товарів | 44 "Нерозподілені прибутки (непокриті збитки)" | 79 "Фінансові результати" | |

| Інше вибуття готової продукції і товарів | ||||

| 13. | Відображено вартість товарів спрямованих на здійснення капітальних інвестицій з метою створення основних засобів і нематеріальних активів | 15 "Капітальні інвестиції" | 28 "Товари" | |

| 14. | Списано на витрати виробництва готову продукцію і товари | 23 "Виробництво" | 26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" 28 "Товари" |

|

| 15. | Відображено суму уцінки готової продукції і товарів | 946 "Втрати від знецінення запасів" | 26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" 28 "Товари" |

|

| 16. | Відображено суму нестач готової продукції або товарів, яка підлягає врегулюванню | 974 "Нестачі і втрати від псування цінностей" | 26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" 28 "Товари" |

|

| 17. | Відображено вартість зіпсованих готової продукції і товарів внаслідок стихійного лиха або техногенних катастроф і аварій | 991 "Втрати від стихійного лиха" 992 "Втрати від техногенних катастроф і аварій" |

26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" 28 "Товари" |

|

| 18. | Списано вартість готової продукції і товарів на здійснення заходів, які пов'язані із запобіганням та ліквідацією наслідків стихійного лиха. | 993 "Інші надзвичайні витрати" | 26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" 28 "Товари" |

|

6 Відображення операцій з реалізації продукції в системі рахунків бухгалтерського обліку

Облік готової продукції повинен забезпечити контроль за виконанням завдань по випуску продукції згідно договірного асортименту на всіх стадіях її руху; зберіганням готової продукції за обсягом, асортиментом та якістю (в місцях складування і в дорозі); своєчасною випискою документів на відвантаження; поданням розрахункових документів покупцям та контроль своєчасного здійснення платежів; використанням матеріальних і фінансових ресурсів за допомогою складання планових і фактичних калькуляцій собівартості продукції.

Побудова обліку готової продукції можлива за різними варіантами. Продукція, яка має кількісні, якісні та вартісні характеристики, може бути здана на склад, а звідти відбуватиметься її відвантаження та реалізація. Водночас можливий інший підхід (здебільшого на малих підприємствах, фермерських господарствах тощо), коли готова продукція не передається на склад, а нагромаджується безпосередньо в цехах, звідки її відвантажують або передають покупцеві та реалізують.

Продукція, яка не має кількісних характеристик, – робота, послуга (посередництво) або великогабаритні вироби – будинок, пароплав тощо, –безпосередньо передається з виробництва покупцеві (замовникові).

Якщо облік готової продукції ведеться за обліковими цінами, то по закінченні звітного періоду, після визначення фактичної собівартості готової продукції, записи по випуску і відвантаженню коригуються на суму відхилень фактичної собівартості від її вартості за обліковими

цінами шляхом їх співставлення. Від'ємна сума відхилень фіксується методом червоного сторно, додатна – звичайним записом.

Для правильного визначення фактичної собівартості готової продукції, виконаних робіт і наданих послуг доцільно на кінець звітного періоду визначати залишки незавершеного виробництва. Вони, відображаються по дебету рахунку 23 "Виробництво".

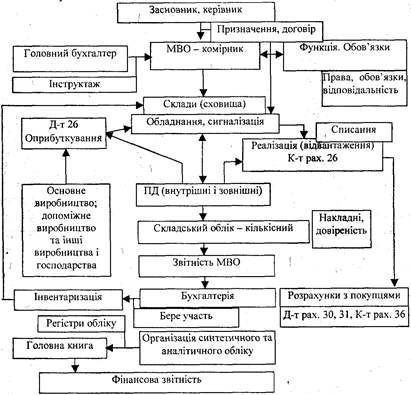

Етапи та порядок ведення обліку готової продукції представлено за допомогою рис. 6.1.

Рис. 6.1. Загальна схема бухгалтерського обліку готової продукції

При проектуванні, запровадженні і використанні системи обробки інформації з обліку готової продукції за допомогою ЕОМ необхідно брати до уваги її наступні особливості: облікова інформація про наявність і рух продукції повинна бути оперативною; має бути представлена по кожному коду продукції в кількісному і вартісному вираженні; всі дані з обліку

готової продукції та її реалізації повинні бути пов'язані з обліковою інформацією про витрати на виробництво, про фінансово-розрахункові операції по збуту і оподаткуванню, показниками оборотного і сальдового балансів по рахунках бухгалтерського обліку. Основні рахунки щодо руху готової продукції наведено в таблиці 6.1.

Таблиця 6.1

Бухгалтерське відображення операцій з руху готової продукції

| № оп. | Зміст господарських операцій | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| 1 | Оприбутковано на склад готову продукцію | 26 "Готова продукція" | 23 "Виробництво" |

| 2 | Відображено в складі готової продукції напівфабрикати власного виробництва, призначені для реалізації на сторону | 26 "Готова продукція" | 25 "Напівфабрикати" |

| 3 | Отримано готову продукцію в результаті здійснення спільної діяльності | 26 "Готова продукція" | 37 "Розрахунки з різними дебіторами" |

| 4 | Відображено суму дооцінки готової продукції | 26 "Готова продукція" | 423 "Дооцінка активів" |

| 5 | Виявлено при інвентаризації лишки готової продукції | 26 "Готова продукція" | 719 "Інші доходи від операційної діяльності" |

| 6 | Оприбутковано матеріали як готову продукцію, призначену для власних потреб | 20 "Виробничі запаси" | 26 "Готова продукція" |

| 7 | Оприбутковано МШП як готову продукцію, призначену для власних потреб | 22 "Малоцінні та швидкозношувані предмети" | 26 "Готова продукція" |

| 8 | Використано готову продукцію для внутрішніх потреб цехів | 23 "Виробництво" | 26 "Готова продукція" |

| 9 | Відображено вартість готової продукції, виданої зі складу підзвітній особі | 372 "Розрахунки з підзвітними особами" | 26 "Готова продукція" |

| 10 | Виявлено при інвентаризації недостачу готової продукції, яку віднесено на винну особу | 375 "Розрахунки за відшкодуванням завданих збитків" | 26 "Готова продукція" |

| 11 | Відображено Вартість готової продукції, переданої у спільну діяльність | 377 "Розрахунки з іншими дебіторами" | 26 "Готова продукція" |

| 12 | Списано на фінансові результати первісну вартість готової продукції (у випадку, коли підприємства для узагальнення інформації про витрати застосовують тільки рахунки класу 8) | 791 "Результат основної діяльності" | 26 "Готова продукція |

| 13 | Використано готову продукцію для виробничо-господарських потреб | 808 "Витрати товарів" | 26 "Готова продукція" |

| 14 | Відображено суму витрат від знецінення запасів, псування цінностей; списано готову продукцію, непридатну для продажу; проведено уцінку готової продукції, яка втратила свої первісні якості (якщо підприємство не використовує рахунки класу 9) | 84 "Інші операційні витрати" | 26 "Готова продукція" |

| 15 | Списано вартість готової продукції, втраченої внаслідок надзвичайної події (якщо підприємство не Застосовує рахунки класу 9) | 85 "Інші затрати" | 26 "Готова продукція" |

| 16 | Списано собівартість реалізованої готової продукції | 901 "Собівартість реалізованої готової продукції" | 26 "Готова продукція" |

| 17 | Використано готову продукцію для адміністративних потреб | 92 "Адміністративні витрати" | 26 "Готова продукція" |

| 18 | Використано готову продукцію для позавиробничих потреб | 93 "Витрати на збут" | 26 "Готова продукція" |

| 19 | Списано вартість готової продукції, використаної для досліджень, що здійснює підприємство | 941 "Витрати на дослідження і розробки" | 26 "Готова продукція" |

| 20 | Списано витрати, пов'язані із знеціненням (уцінкою) готової продукції | 946 "Втрати від знецінення запасів" | 26 "Готова продукція" |

| 21 | Списано недостачу готової продукції, що виявлена в процесі її збереження та реалізації, якщо на час встановлення недостачі винуватця не встановлено | 947 "Нестачі і втрати від псування цінностей" | 26 "Готова продукція" |

| 22 | Списано на інші витрати операційної діяльності вартість готової продукції, використаної для потреб житлово-комунальних і обслуговуючих господарств, дитячих дошкільних закладів, будинків відпочинку, санаторіїв та інших закладів оздоровчого та культурного призначення тощо | 949 "Інші витрати операційної діяльності" | 26 "Готова продукція" |

| 23 | Списано первісну вартість готової продукції, втраченої внаслідок стихійного лиха (повеней, землетрусів, граду тощо); в результаті техногенних катастроф і аварій; від інших надзвичайних подій | 99 "Надзвичайні витрати" | 26 "Готова продукція" |

Висновки

Отже, до готової продукції належить продукція, обробка якої закінчена та яка пройшла випробування, приймання, укомплектування згідно з умовами договорів, відповідає затвердженим стандартам, пройшла технічний контроль підприємства і здана на склад або замовнику (покупцю) згідно з діючим порядком прийняття продукції. Продукція є результатом виробництва. Всі елементи виробничого процесу – сировина, матеріали, які перебувають на різних його стадіях – утворюють незавершене виробництво.

Випуск продукції

8-09-2015, 12:25