В окремих галузях промисловості (машинобудівній, деревообробній, нафтохімічній, харчовій тощо) можливе виділення транспортно-заготівельних витрат в окрему статтю витрат.

У статті калькуляції "Зворотні відходи" відображається вартість повернутих відходів, що відраховуються із загальної суми матеріальних витрат, віднесеної на собівартість продукції.

До статті калькуляції "Основна заробітна плата" (субрах. №661 замість субрах. № 70-1) відносяться витрати нарахованої основної заробітної плати відповідно до прийнятих підприємством систем оплати праці у вигляді тарифних ставок (окладів) і відрядних розцінок для працівників, зайнятих виробництвом продукції.

До статті калькуляції "Додаткова заробітна плата" (субрах. № 661 замість субрах. № 70-1) відносяться витрати нарахованої виробничому персоналові підприємства додаткової заробітної плати за працю понад визначені норми, за трудові успіхи й винахідництво і за особливі умови праці. Вона містить доплати, надбавки, гарантійні й компенсаційні виплати, передбачені законодавством, премії, пов'язані з виконанням виробничих завдань і функцій.

До статті калькуляції "Відрахування на соціальні заходи" (рах. № 65 замість рах. № 69) відносяться:

1) відрахування на обов'язкове державне соціальне страхування, у тому числі на обов'язкове соціальне страхування на випадок безробіття;

2) відрахування на обов'язкове державне пенсійне страхування (до Пенсійного фонду), а також відрахування на додаткове пенсійне страхування (здійснюється згідно з порядком, визначеним законодавством).

До статті калькуляції "Витрати, пов'язані з підготовкою й освоєнням виробництва продукції" (рах. № 20, 65, 66 та ін. замість рах. № 05, 70, 69 та ін.) відносяться витрати:

- на підготовчі роботи у добувних галузях;

- збільшені витрати на виробництво нових видів продукції в період їх освоєння, включаючи перші видання книг, а також витрати, пов'язані з підготовкою і освоєнням випуску продукції, не призначеної для серійного або масового виробництва;

- на освоєння нового виробництва, цехів і агрегатів (пускові витрати);

- на винахідництво і раціоналізацію.

До статті калькуляції "Витрати, пов'язані з підготовкою й освоєнням виробництва продукції" у добувних галузях включаються: дорозвідка родовищ, очищення території зони відкритих гірничих робіт, майданчиків для зберігання родючих шарів грунтів, що використовуються для наступної рекультивації земель, тощо.

Витрати, пов'язані з освоєнням нових видів продукції, належать до витрат майбутніх періодів (рахунок № 39) і включаються до собівартості виробів частинами протягом встановленого (не більше дворічного) терміну з моменту початку їх серійного або масового випуску, виходячи з кошторису цих витрат і кількості продукції, що випускається за цей період.

До статті "Загальновиробничі витрати" (рах. № 91 замість рах. № 24, 25) включаються витрати згідно із Положенням (стандартом) 16 [10]:

- витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи і медичне страхування апарату управління цехами, дільницями тощо; виплати на оплату службових відряджень персоналу цехів, дільниць тощо);

1.3 Облік затрат на виробництво і калькулювання собівартості продукції

Для узагальнення інформації про затрати на виробництво продукції (робіт, послуг) Планом рахунків передбачений синтетичний рахунок 23 «Виробництво», до якого відкривається стільки субрахунків, скільки видів діяльності робіт, послуг) здійснюється підприємством (промисловість, сільське господарство, будівництво, торгівля наука, допоміжні, підсобні виробництва, некапітальні роботи, ремонт основних засобів та ін.).

Аналітичний облік порахунку 23 «Виробництво» ведеться за видами виробництв, статтями витрат і видами або групами продукції, що виробляється. На великих підприємствах аналітичний облік витрат може вестися за підрозділами підприємства та центрами витрат і відповідальності.

По дебету рахунка 23 «Виробництво» та його аналітичних рахунків протягом звітного періоду відображають прямі матеріальні, трудові та інші прямі витрати в кореспонденції з кредитом рахунків [9]:

20 «Виробничі запаси» (на вартість використаної у виробництві сировини, матеріалів, покупних напівфабрикатів, комплектуючих виробів, технологічного палива тощо);

22 «Малоцінні і швидкозношувані предмети» (на вартість використання у виробництві інструментів, пристосувань тощо);

66 «Розрахунки з оплати праці» (на суму основної і додаткової заробітної плати та інших виплат працівникам, які зайняті у виробництві продукції, виконанні робіт та наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат);

65 «Розрахунки за страхуванням» (на суму відрахувань на пенсійне забезпечення, соціальне страхування, соціальне страхування на випадок безробіття та інші соціальні заходи);

685 «Розрахунки з іншими кредиторами» (на вартість послуг, наданих сторонніми організаціями для виробничих потреб) та ін.

Наприкінці місяця на дебет рахунка 23 «Виробництво» з кредита рахунка 91 «Загальновиробничі витрати» списуються загальновиробничі витрати в сумі, що за розрахунком підлягає включенню до витрат на виробництво продукції (робіт, послуг).

Отже, на дебеті рахунка 23 «Виробництво» і його аналітичних рахунках наприкінці місяця відображаються всі виробничі затрати — як основні, так і накладні. З кредита рахунка 23 «Виробництво» списують вартість поворотних відходів (у кореспонденції з дебетом рахунка 209 «Інші матеріали»), виробничого браку, якщо від має місце (на дебет рахунка 24 «Брак у виробництві») і виробничу собівартість випущеної з виробництва готової продукції (на дебет рахунка 26 «Готова продукція»).

Сальдо (дебетове) рахунка 23 «Виробництво» відображає затрати у незавершене виробництво (тобто залишки деталей, напівфабрикатів, виробів, що знаходяться в процесі виробництва). Для визначення затрат у незавершене виробництво наприкінці місяця проводиться його інвентаризація, визначається ступінь готовності виробів, а потім проводиться їх оцінка виходячи фактичних матеріальних і трудових затрат.

При визначенні фактичної виробничої собівартості випущеної з виробництва готової продукції (виконаних робіт, наданих послуг) до затрат у незавершене виробництво на початок місяця додають затрати за місяць (зменшені на вартість поворотних відходів) і віднімають затрати у незавершене виробництво на кінець місяця [17].

На фактичну собівартість випущеної із виробництва готової продукції (виконаних робіт, послуг) у бухгалтерському обліку роблять запис по кредиту рахунка 23 «Виробництво» і дебету рахунків:

- 26 «Готова продукція» (на виробничу собівартість ви пущеної готової продукції).

- 90 «Собівартість реалізації» (на виробничу собівартості зданих замовникам робіт, послуг).

Розділ 2. Облік собівартості продукції на підприємстві

2.1 Облік витрат виробництва

Для обліку витрат виробництва можуть використовуватись рахунки класу 8 "Витрати за елементами" або класу 9 "Витрати діяльності" або класу 8 і 9 одночасно.

Рахунки класу 8 "Витрати за елементами" призначені для узагальнення інформації про витрати підприємства протягом звітного періоду (табл. 2.1).

Таблиця 2.1 Склад і призначення рахунків класу 8 "Витрати за елементами"

| Коди рахунків | Назва рахунків | Призначення рахунків |

| 80 | "Матеріаль-ні витрати" | Для узагальненая інформації про матеріальні витрати за звітний період. Облік ведеться за субрахунками, що відкриваються за видами матеріальних витрат |

| 81 | "Витрати на оплату праці" | Для узагальнення інформації про витрати на оплату праці за звітний період. Облік ведеться за субрахунками, що відкриваються за видами витрат |

| 82 | "Відраху-вання на соціальні заходи" | Для узагальнення інформації про витрати на соціальні заходи за звітний період. Облік ведеться за субрахунками, що відкриваються за видами відрахувань соціального характеру |

| 83 | "Амортиза-ція" | Для узагальнення інформації про суму нарахованої амортизації основних засобів, нематеріальних активів, інших необоротних матеріальних активів |

| 84 | "Інші операційні витрати" | Для обліку операційних витрат, що не відображаються на інших рахунках класу 8 |

| 85 | "Інші затрати" | Для обліку витрат на інвестиційну та фінансову діяльність, витрат від надзвичайних подій та податків на прибуток |

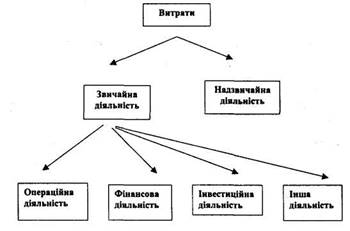

Групування витрат за видами діяльності наведено нарис. 2.1.

Рис. 2.1. Групування витрат за видами діяльності

За дебетом рахунків класу 8 ведеться облік усіх витрат підприємства, які списуються до дебету рахунка 23 "Виробництво" в частині прямих і виробничих накладних витрат та до дебету рахунка 79 "Фінансові результати" в частині адміністративних витрат, витрат на збут, інших операційних витрат. Якщо підприємством ведеться облік витрат за рахунками класу 9 "Витрати за статтями", то рахунки класу 8 є транзитними і використовуються лише для перегрупування нагромаджених за статтями витрат за економічними елементами.

Рахунки 9 класу "Витрати діяльності" застосовуються для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності, витрати на запобігання надзвичайним подіям та ліквідацію їх наслідків. Вони призначенні для відображення здійснених витрат за видами діяльності (табл. 2.2.).

Таблиця 2.2

Склад і призначення рахунків класу 9 "Витрати діяльності"

| Код рахун-ка | Назва рахунка | Призначення рахунка | |

| 90 | "Собівартість реалізації" | Призначений для узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг | |

| 91 | "Загальнови-робничі витрати" | Ведеться облік виробничих накладних витрат на організацію виробництва та управління цехами, дільницями, відділеннями підприємства, а також витрат на утримання і експлуатацію машин та обладнання | |

| 92 | "Адміністра-тивні витрати" | Відображаються загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства | |

| 93 | "Витрати на збут" | Ведеться облік витрат, пов'язаних зі збутом (реалізацією, продажем), продукції, товарів, робіт, послуг | |

| 94 | "Інші операційні витрати діяльності" | Ведеться облік витрат діяльності, крім витрат, відображених на рахунках 90-93. | |

| 95 | "Фінансові витрати" | Ведеться облік витрат фінансової діяльності підприємства | |

| 96 | "Втрати від участі в капіталі" | Ведеться облік зменшення вартості інвестицій, які облічуються за методом участі в капіталі при веденні інвестиційної діяльності | |

| 97 | "Інші витрати" | Ведеться облік витрат, що виникають в процесі звичайної діяльності (крім фінансових), але не пов'язані з виробництвом або реалізацією товарів, робіт, послуг | |

| 98 | "Податки на прибуток" | Ведеться облік належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій | |

| 99 | "Надзвичайні витрати" | Ведеться облік витрат і втрат, пов'язаних з подіями або операціями, які відрізняються від звичайної діяльності підприємства, та не очікується, що вони повторюватимуться періодично або в кожному звітному періоді | |

За дебетом рахунків цього класу відображаються суми витрат, за кредитом — списання суми витрат в кінці звітного року або щомісяця на рахунок 79 "Фінансові результати".

2.2 Фінансовий облік витрат та формування собівартості продукції

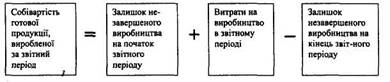

Собівартість виготовленої продукції формується за окремими об'єктами обліку витрат на аналітичних рахунках субрахунку 23 "Виробництво". Зведені за аналітичними рахунками витрати збираються за дебетом рахунка 23 "Виробництво".

Списані за кредитом рахунка 23 "Виробництво" витрати складають собівартість продукції, виготовленої за звітний період.

Собівартість виготовленої продукції у звітному періоді продукції визначається за алгоритмом:

Витрати на виробництво продукції відображаються на рахунках бухгалтерського обліку такими записами:

Таблиця 2.3 Відображення в обліку витрат на виробництво продукції

№ з/п |

Зміст операції | Кореспонденція рахунків | |||

| Дебет | Кредит | ||||

| 1 | 2 | 3 | 4 | 5 | б |

| 1 | Передані матеріали у виробництво | 23 | "Виробництво" | 201 | "Виробничі запаси" |

| 2 | Використання палива | 23 | "Виробництво" | 203 | "Паливо" |

| 3 | Використання МШП | 23 | "Виробництво" | 22 | "Малоцінні та швидкозношуван і предмети" |

| 4 | Напівфабрикати, передані в подальшу переробку | 23 | "Виробництво" | 25 | "Напівфабрикати" |

| 5 | Нарахована заробітна плата виробничим працівникам | 23 | "Виробництво" | 661 | "Розрахунки за заробітною платою" |

| б | Нараховані відрахування на соціальні заходи працівникам виробництва | 23 | "Виробництво" | 65 | "Розрахунки за страхуванням" |

| 7 | Віднесені на виробництво витрати електроенергії | 23 | "Виробництво" | 63 | "Розрахунки з постачальниками і підрядниками" |

| 8 | Нарахована пряма амортизація основних засобів виробничого призначення | 23 | "Виробництво" | 131 | "Знос основних засобів" |

| 9 | Затрати допоміжних цехів, розподілені на основне виробництво | 23 | "Виробництво" | 23 | "Виробництво" |

| 10 | Загальновиробничі витрати, що включаються до собівартості продукції | 23 | "Виробництво" | 91 | "Загально-виробничі витрати" |

| 11 | Оприбуткування готової продукції | 26 | "Готова продукція" | 23 | "Виробництво" |

Облік прямих витрат

Групування витрат на прямі та непрямі залежить від особливостей діяльності підприємства, номенклатури виробництва, організаційної структури, технологічного процесу тощо.

Наприклад, якщо у цеху виробляють один вид продукції або декілька видів продукції в умовах ритмічного виробництва, то витрати на амортизацію та утримання обладнання будуть прямими. Якщо в цеху виробляють значну номенклатуру продукції, особливо в умовах неритмічного виробництва, то названі витрати будуть непрямими.

На більшості видів виробництв до прямих відносять витрати на оплату праці робітників виробництва та витрати на основні матеріали.

Облік матеріалів, витрачених на виробництво Витраченими на виробництво вважаються матеріали, що увійшли в звітному періоді у собівартість виготовленої продукції, або такі, обробку яких розпочато. Всі інші залишки матеріалів: на робочих місцях, у цехових коморах, вважаються запасами і обліковуються на дебеті рахунка 20 "Виробничі запаси".

Відпуск матеріалів на виробництво здійснюється за визначеною для окремих груп матеріалів оцінкою, за якою вони і включаються до собівартості продукції. При відпуску основних матеріалів зі складу у первинних документах на списання вказується напрям їх використання (вид виготовлюваної продукції, номер замовлення та ін.). За допоміжними матеріалами вказують напрям використання лише за умови, шо вони сприяють процесу виробництва або забезпечують його за одним видом продукції.

Для потреб фінансового обліку необхідна інформація про витрачання матеріалів за окремими класифікаційними групами у звітному періоді на підприємстві в цілому.

Облік витрачання матеріалів у звітному періоді визначають за такими методами:

- документування;

- інвентарний;

- партіонний.

При використанні методу документування на підставі первинних документів (лімітно-збірних карт, накладних, вимог) визначають фактичне витрачання матеріалів звітного періоду. Розрахунок кількості відпущених матеріалів здійснюють з урахуванням обсягу фактичного виробництва продукції за нормативами. Цей метод доцільно використовувати на підприємствах, що не мають незавершеного виробництва.

При інвентарному методі в кінці кожного звітного періоду проводять інвентаризацію залишків невикористаних відпущених зі складу на виробництво матеріалів. Після цього визначають вартість фактично використаних матеріалів: до початкового залишку на робочих місцях і в цеховій коморі додають відпущені матеріали і віднімають кінцевий залишок. Інвентарний метод дозволяє також визначити і матеріали, обробка яких розпочата на кінець звітного періоду. Інвентарний метод доцільно використовувати на підприємствах, що потребують наявності залишків матеріалів у цехах, а також мають незавершене виробництво на кінець звітного періоду [17].

Партіонний спосіб обліку витрат матеріалів на виробництво використовують у виробництвах, де можливо здійснювати контроль за кожною партією розкрою. Наприклад, розкрій металів, тканин, шкіри тощо. При цьому попередньо визначається вихід деталей за окремою партією, який заноситься в Акт розкрою. Порівняння фактичного витрачання матеріалів з розрахунковим дає можливість проконтролювати виконання норм витрат матеріалів та виходу продукції.

Наведені методи обліку матеріалів дають можливість не тільки визначати фактичне витрачання матеріалів, а й виявити відхилення від встановлених норм.

При відпуску матеріалів на виробництво в межах норм складаються облікові записи:

Дебет 23 "Виробництво";

Кредит 20 "Виробничі запаси";

Кредит 22 "Малоцінні та швидкозношувані предмети".

При відпуску прямих матеріалів понад визначені норми слід зробити записи на рахунках:

Дебет 901 "Собівартість реалізованої готової продукції";

Кредит 20 "Виробничі запаси";

Кредит 22 "Малоцінні та швидкозношувані предмети".

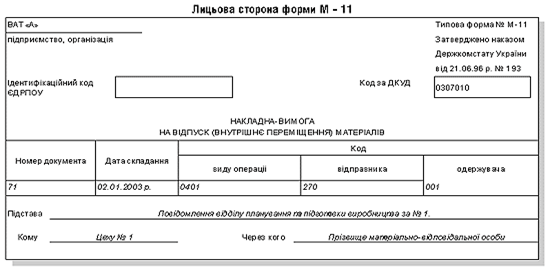

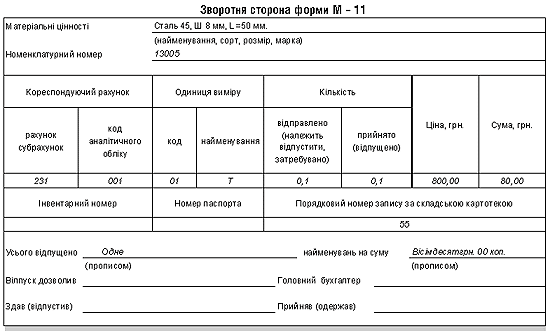

Аналітичний облік запасів за синтетичними рахунками ведеться у відомості М-11, затвердженій наказом Міністерства фінансів України від 29.12.2000 р. за № 356 "Про затвердження методичних рекомендацій із застосування регістрів бухгалтерського обліку".

Поля кодів форми М - 11 заповнюються у тому випадку, коли на підприємстві застосовується система кодів. Списання матеріалів на виробництво в цехах здійснюється на основі нарядів на виконання робіт, з урахуванням норм на списання сировини та матеріалів на виробництво одиниці продукції.

Рис. 2.4 Загальний вигляд форми М - 11

Понаднормативне витрачання матеріалів не відноситься на собівартість продукції (робіт, послуг), а включається до собівартості реалізованої продукції.

Матеріальні витрати зменшуються на суму повернених відходів, які оцінюються за обліковими оцінками.

Повернені відходи - це залишки сировини, матеріалів, напівфабрикатів та інших видів матеріальних цінностей, які утворилися в процесі виробництва продукції (робіт, послуг), втратили частково або повністю свої споживчі якості, через що використовуються з вищими витратами або не використовуються за прямим призначенням.

Прямою вважається заробітна плата робітників, зайнятих на виробництві, яку можна безпосередньо віднести до конкретного об'єкта витрат [21].

При відрядній формі оплати праці заробітна плата робітників відноситься на об'єкти обліку витрат за первинними документами: нарядами, маршрутними листами, рапортами про виробіток тощо. Узагальнення цих витрат здійснюється у калькуляціях фактичної собівартості окремих видів продукції, процесів, інших об'єктів. При погодинній оплаті праці заробітна плата робітників розподіляється за видами виробів, за процесами тощо і є прямою статтею калькуляції. Додаткова заробітна плата, премії та доплати робітникам розподіляються пропорційно до основної. Одночасно з розподілом заробітної плати створюється резерв на виплату відпусток працівникам. Резерв створюється у відсотку до фонду основної та заробітної плати робітників з урахуванням суми необхідних нарахувань до соціальних фондів.

При цьому складається така кореспонденція рахунків: Дебет 23 "Виробництво";

Кредит 471 "Забезпечення виплат відпусток".

Сума резерву визначається до собівартості виготовленої продукції при його створенні.

При нарахуванні прямої заробітної плати робітникам складається проводка:

Дебет 23 "Виробництво";

Кредит 661 "Розрахунки за заробітною платою".

Якщо заробітна плата нараховується понад встановлені норми, то її сума відноситься на собівартість реалізації. При цьому складається кореспонденція:

Дебет 901 "Собівартість реалізованої готової продукції";

Кредит 661 "Розрахунки за заробітною платою".

При цьому аналізуються напрямки і причини відхилень, встановлюються винуватці.

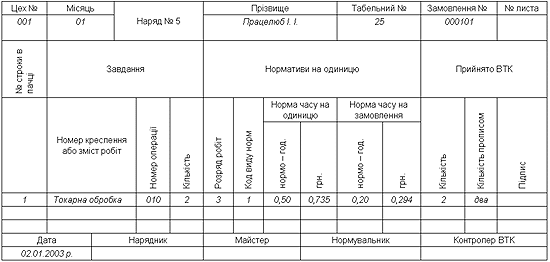

Основою для обліку витрат робочого часу є наряд.

При заповнені наряду необхідно користуватися міжгалузевими укрупненими нормативами часу на роботи, що виконуються на відповідних верстатах для різних типів виробництв, державним стандартом України ДСТУ 2961 - 94 та Галузевою угодою на відповідний рік, яка всановлює умови організації, оплати та охорони праці, пільги та соціальні гарантії на промислових підприємствах [3].

Розробку, видавництво та росповсюдження в Україні нормативних матеріалів з міжгалузевих норм праці та інших нормативно-методичних матеріалів здійснює "Центр продуктивності" Міністерства праці та соціальної політики України.

Рис. 2.5 Загальний вигляд наряду

Віднесення до інших прямих витрат залежить від особливостей виробництва. Якщо в цеху випускається один вид продукції або декілька видів в умовах ритмічного виробництва, то до прямих витрат можуть відноситись:

- амортизація основних засобів виробничого призначення;

- амортизація МШП;

- витрати на утримання і експлуатацію обладнання;

- відрахування на соціальні заходи;

- інші витрати.

Нарахування амортизації за основними засобами здійснюється за визначеними обліковою політикою методами для окремих груп основних засобів.

При цьому складається кореспонденція рахунків:

Дебет 23 "Виробництво";

Кредит 131 "Знос основних

8-09-2015, 12:26