Р О З Д І Л II.

УПРАВЛІННЯ ФІНАНСУВАННЯМ НЕОБОРОТНИХ АКТИВІВ ПІДПРИЄМСТВА

3.Політика Управління необоротними активами

3.1.Зміст та основні напрями політики управління необоротними активами

Політика управління необоротними активами являє собою частину загальної фінансової стратегії підприємства, що полягає в забезпеченні своєчасного їхнього відновлення і високої ефективності використання.

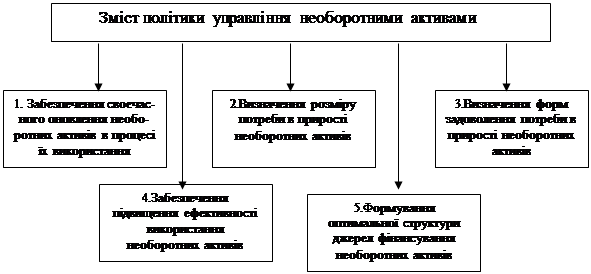

Політика управління необоротними активами підприємства передбачає (рис.2).

Рис. 2. Основний зміст політики управління

необоротними активами на підприємстві

1.Забезпечення своєчасного оновлення необоротних активів у процесі їхнього використання. Характер і періодичність оновлення необоротних активів зв'язані з процесом руху їхньої вартості. Усупереч своїй назві необоротні активи підприємства здійснюють постійний кругообіг, хоча тривалість цього обороту в часі досить велика (рис. 3).

Рис. 3. Характер руху необоротних активів в процесі їх кругообігу

В процесі кругообігу необоротні активи проходять три основні стадії.

На першій стадії сформовані підприємством необоротні активи в процесі свого використання і зносу переносять частину своєї вартості на готову продукцію. Цей процес здійснюється протягом багатьох виробничо-комерційних циклів і продовжується до повного зносу окремих видів необоротних активів.

На другій стадії в процесі реалізації продукції знос необоротних активів накопичується на підприємстві у формі амортизаційних засобів (амортизаційного фонду).

На третій стадії амортизаційні засоби як частина власних фінансових ресурсів підприємства направляються на відновлення діючих або придбання нових видів необоротних активів.

Період часу, протягом якого відбувається повний цикл кругообігу вартості конкретних видів необоротних активів, характеризує термін їхньої служби.

Оновлення необоротних активів підприємства здійснюється на простій і розширеній основі, представляючи собою процес простого і розширеного їхнього відтворення.

Просте відтворення необоротних активів може здійснюватися в межах амортизаційного фонду в наступних формах:

а) поточного ремонту (він являє собою процес часткового відновлення основних засобів, тобто відшкодування їхнього зносу). Витрати на поточний ремонт фінансуються за рахунок витрат підприємства;

б) капітального ремонту (він являє собою процес значного відновлення основних засобів і часткової заміни їхніх окремих елементів). Витрати на капітальний ремонт фінансуються звичайно за рахунок частини накопичених амортизаційних відрахувань (у сучасних умовах витрати на капітальний ' ремонт дозволено відносити на витрати підприємства). На суму зробленого капітального ремонту зменшується знос основних засобів і тим самим збільшується їхня залишкова вартість;

в) придбання нових видів необоротних активів з метою заміни цілком зношених їхніх видів у межах сум накопиченої амортизації (для нематеріальних активів це основна форма простого їхнього відтворення).

Розширене відтворення необоротних активів являє собою процес формування нових їхніх видів, здійснюваний не тільки за рахунок сум накопиченої амортизації, але і за рахунок інших фінансових джерел (прибутку, довгострокових позик і т.п.).

Формування нових видів необоротних активів у процесі простого або розширеного їхнього відтворення зв'язано з інвестиційною діяльністю підприємства і являє собою особливу сферу фінансового менеджменту.

Результати оновлення необоротних активів підприємства виражаються рядом показників, до числа основних з яких відносяться:

а) коефіцієнт надходження необоротних активів . Він характеризує частку нових видів необоротних активів у загальному їхньому складі і розраховується за формулою:

КНна = НАп /НАк , де

КНна - коефіцієнт надходження необоротних активів;

НАп - вартість знов сформованих (намічуваних до формування) необоротних активів протягом визначеного (звітного або планового) періоду;

НАк - загальна вартість усіх необоротних активів на кінець розглянутого періоду.

б) коефіцієнт вибуття необоротних активів . Він характеризує частку вибулих видів необоротних активів (у зв'язку з фізичним і моральним зносом, а також з інших причин) у загальному їхньому складі і визначається за формулою:

КВна = НАв /НАк , де

КВва - коефіцієнт вибуття необоротних активів;

НАв - вартість вибулих (намічуваних до вибуття) видів необоротних активів протягом розглянутого періоду;

НАк - загальна вартість усіх необоротних активів на кінець розглянутого періоду.

в) коефіцієнт оновлення необоротних активів. Він характеризує приріст необоротних активів стосовно загальної їхньої суми і розраховується за формулою:

КВна = НАп - НАв /НАк , де

КВна - коефіцієнт відновлення необоротних активів;

НАп - вартість знов сформованих необоротних активів;

НАв - вартість вибулих необоротних активів;

НАк - загальна вартість усіх необоротних активів на кінець розглянутого періоду.

г) швидкість оновлення необоротних активів. Характеризує середній період часу повного відновлення усіх необоротних активів. Розрахунок цього показника здійснюється за формулою:

ШВна = 1/КВна , де

ШВна - швидкість оновлення необоротних активів, роках;

КВна - коефіцієнт відновлення необоротних активів протягом року.

Зазначені показники можуть бути використані в процесі управління оновленням як усіх необоротних активів підприємства, так і окремих їхніх видів (основних засобів, нематеріальних активів).

2. Визначення розміру потреби в прирості необоротних активів. Для забезпечення процесу оновлення необоротних активів на розширеній основі необхідно визначити потребу в їхньому прирості на кожний період, що планується. Принципова формула для визначення необхідного приросту необоротних активів (у цілому й у розрізі окремих їхніх видів) має такий вигляд:

ΔПна = ПЗна – Нна + Вф + Вм , де

ΔПна - потреба в прирості необоротних активів у періоді, що планується;

ПЗна - загальна потреба у необоротних активах підприємства відповідно до планованого обсягу його господарської діяльності;

Нна - наявність необоротних активів на початок періоду, що планується;

Вф - передбачуване вибуття необоротних активів у періоді, що планується, у зв'язку з їхнім фізичним зносом;

Вм - передбачуване вибуття необоротних активів у періоді, що планується, у зв'язку з їхнім моральним зносом.

У фінансовому менеджменті визначення розміру потреби в прирості необоротних активів (у цілому й у розрізі основних засобів і нематеріальних активів) здійснюється тільки у вартісних показниках (у виробничому менеджменті вищенаведена формула може бути використана і для розрахунку приросту окремих видів активів у натуральних показниках).

3. Визначення форм задоволення потреби в прирості окремих видів необоротних активів . Потреба в прирості необоротних активів може бути задоволена двома основними способами:

а) шляхом придбання нових видів необоротних активів у власність підприємства (сюди ж відноситься і будівництво власних основних фондів);

б) шляхом їхньої оренди на визначений період (сюди ж відносяться і такі її форми, як лізинг і селенг). У той час як для виробничого використання даних активів вибір цих форм не має істотного значення, у фінансовому менеджменті він дуже важливий, тому що визначає різні обсяги інвестиційних програм, необхідних фінансових ресурсів і т.ін. Критерієм прийняття управлінських рішень у кожному конкретному випадку виступає порівняння показників ефективності вибору окремих з цих форм. Механізм таких розрахунків докладно буде розглянуто нижче.

4. Забезпечення підвищення ефективності використання необоротних активів. Основним показником, що характеризує ефективність використання необоротних активів, є їхня рентабельність (відношення суми прибутку до середньої вартості необоротних активів, у відсотках). Ефективність використана основних засобів крім показника рентабельності характеризується також показником фондовіддачі (відношення обсягу зробленої або реалізованої продукції до середньої вартості основні засобів).

Використовуючи в процесі управління ефективністю необоротних активів показники рентабельності і фондовіддачі, варто враховувати два важливих моменти, що забезпечують об'єктивність оцінки. Перший з них полягає в тому, що при оцінці завжди повинна використовуватися відновна вартість необоротних активів на момент проведення оцінки (у цьому випадку буде врахований фактор інфляції, що у прибутку й обсязі продукції відбивається автоматично). Другий з них полягає в тому, що при оцінці варто використовувати залишкову вартість необоротних активів, тому що в процесі зносу вони втрачають, як правило, частину своєї продуктивності.

Ріст ефективності використання необоротних активів дозволяє скоротити потребу в них, тому що між цими двома показниками існує зворотна залежність. Отже, заходи щодо забезпечення підвищення ефективності використання необоротних активів можна розглядати одночасно як заходи щодо зниження потреби в позиковому капіталі і підвищенню темпів економічного розвитку підприємства за рахунок більш раціонального використання власних фінансових ресурсів.

5. Формування оптимальної структури джерел фінансування необоротних активів. Підходи до фінансування необоротних активів не настільки багатоваріантні, як до фінансування оборотних активів. Виходячи з розглянутих раніше принципів фінансування, можна стверджувати, що в процесі фінансування необоротних активів переважає в основному консервативний підхід, який полягає в тому, що весь обсяг необоротних активів, що формуються, фінансується винятково за рахунок власного і довгострокового позикового капіталу. Винятком з цього правила, тобто фінансування необоротних активів за рахунок короткострокового позикового капіталу, на практиці зустрічається дуже рідко і може розглядатися як вкрай агресивний підхід до фінансування, коли рівень ризику фінансової стійкості і платоспроможності значно переважає над рівнем ефективності використання капіталу.

З урахуванням вищевикладеного, підходи до формування оптимальної структури джерел фінансування власних необоротних активів зводяться до двох варіантів. Перший з них ґрунтується на тому, що весь обсяг необоротних активів, що формуються, фінансується винятково за рахунок власного капіталу (являючи собою вкрай консервативний підхід до фінансування, він забезпечує ріст фінансової стійкості і платоспроможності підприємства, хоча і знижує до деякої міри ефект фінансового левериджу). Другий з них заснований на змішаному фінансуванні необоротних активів за рахунок власного і довгострокового позикового капіталу (у сучасних економічних умовах основну частку у фінансуванні необоротних активів складає власний капітал, тому що довгостроковий кредит у силу високого рівня фінансового ризику банками видається вкрай рідко, а вартість його залучення дуже висока).

З урахуванням сформованої структури джерел розроблюється баланс фінансування необоротних активів.

3.2. Критерії прийняття управлінських рішень про придбання або оренду необоротних активів

У процесі управління необоротними активами одним з найбільш складних завдань є вибір варіанта придбання або оренди окремих їхніх видів.

Об'єктом оренди в цьому випадку можуть виступати:

а) цілісні майнові комплекси;

б) нерухоме майно, що входить до складу основних фондів;

в) рухоме майно, що входить до складу основних фондів, крім того, первісна вартість якого погашається протягом одного виробничо-комерційного циклу;

г) окремі види нематеріальних активів.

Перші три групи об'єктів орендуються шляхом оперативної або фінансової оренди (лізингу), а четверта - шляхом селенга.

Оперативна оренда (лізинг) являє собою господарську операцію суб'єкта підприємницької діяльності, що передбачає передачу орендареві права користування матеріальними цінностями, що належать орендодавцеві, на термін, що не перевищує їхньої повної амортизації з обов'язковим поверненням цих матеріальних цінностей орендодавцеві. При цьому право власності на орендоване майно залишається в орендодавця протягом усього терміну оренди.

Фінансова оренда (лізинг) являє собою господарську операцію суб'єкта підприємницької діяльності, що передбачає придбання орендодавцем матеріальних цінностей за замовленням орендаря з наступною передачею орендареві права користування такими матеріальними цінностями на термін, не менший терміну їхньої повної амортизації з обов'язковою наступною передачею права власності на такі матеріальні цінності орендареві. При цьому ризики раптової загибелі й ушкодження об'єкта оренди, усі види цивільної відповідальності, що можуть виникнути в зв'язку з використанням орендованого майна, а також витрати на поточний і капітальний ремонт цього майна несе орендар.

Селенг являє собою господарську операцію суб'єкта підприємницької діяльності, що передбачає передачу йому у використання і розпорядження за визначену плату майнових прав юридичних і фізичних осіб. В якості такого майна, поряд з матеріальними цінностями, що входять до складу основних фондів, входять майнові права на окремі види нематеріальних активів, а також грошові кошти (переважно фізичних осіб). За своєю економічною сутністю селенг являє собою більш розширений по об'єктах оренди варіант оперативного лізингу.

Вирішуючи дилему оренди або придбання окремих видів матеріальних і нематеріальних цінностей, що входять до складу необоротних активів підприємства, варто виходити з переваг і недоліків орендних операцій. Розглянемо основні фінансові аспекти цих операцій.

Основними перевагами оренди є:

а) збільшення ринкової вартості підприємства за рахунок одержання додаткового прибутку без придбання необоротних активів у власність;

б) збільшення обсягу і розширення диверсифікованості господарської діяльності підприємства без істотного розширення обсягу фінансування його необоротних активів;

в) істотна економія фінансових ресурсів на первісному етапі використання орендованих необоротних активів;

г) зниження ризику фінансової стійкості, тому що оренда не веде до росту фінансових зобов'язань (пасивів), а являє собою так називане позабалансове фінансування необоротних активів;

д) зниження потреби в активах підприємства на одиницю виробленої (реалізованої) продукції, тому що орендовані види необоротних активів перебувають на балансі орендодавця. В умовах оподатковування майна це дозволяє знизити податкові платежі;

е) зниження бази оподаткування прибутку підприємства. Відповідно до діючого законодавства орендна плата включається до складу собівартості продукції (витрат), що знижує розмір балансового прибутку підприємства. В умовах високого оподаткування прибутку це дозволяє одержати істотний ефект;

ж) звільнення орендаря від тривалого використання капіталу в незавершених формах необоротних активів при самостійному їхньому формуванні (проектно-конструкторських робіт, фінансування наукових розробок, будівельно-монтажних робіт, освоєння нового виробництва і т.ін.);

з) зниження фінансових ризиків, зв'язаних з моральним старінням і необхідністю прискореного відновлення окремих видів необоротних активів (при оперативному лізингу і селензі);

и) більш проста процедура одержання й оформлення в порівнянні з одержанням і оформленням довгострокового кредиту.

Основними недоліками оренди є:

а) подорожчання собівартості продукції у зв'язку з тим, що розмір орендної плати звичайно набагато вище, ніж розмір амортизаційних відрахувань. Це може послабити позиції підприємства в ціновій конкуренції або знизити рівень рентабельності поточних витрат;

б) здійснення прискореної амортизації може бути зроблено лише за згодою орендодавця, що обмежує можливості підприємства в проведенні необхідної амортизаційної політики;

в) неможливість істотної модернізації використовуваного майна без згоди орендодавця, що обмежує швидкість його відновлення з метою збільшення рентабельності використання;

г) більш висока вартість в окремих випадках у порівнянні з банківським кредитом (особливо фінансового лізингу);

д) неотримання доходу у формі ліквідаційної вартості майна при оперативному лізингу або селензі, якщо термін оренди збігається з терміном повної амортизації цього майна;

е) ризик непродовження оренди при оперативному лізингу або селензі в період високої господарської кон'юнктури, коли орендовані види необоротних активів використовуються найбільше ефективно (це зв'язано з терміновим характером орендних відносин при цих формах).

Критерієм прийняття управлінських рішень про придбання або оренду окремих видів необоротних активів, поряд з оцінкою вищевикладених переваг і недоліків оренди і їхньою значимістю для даного підприємства з позицій фінансового менеджменту, є порівняння ефективності грошових потоків.

Ефективність грошових потоків порівнюється по таких основних варіантах рішень:

1) оренда окремих видів активів (при одній із трьох форм орендних відносин);

2) придбання окремих видів активів за рахунок кредитів банків (довгострокових або короткострокових, за аналогією з терміном оренди);

3) придбання окремих видів активів за рахунок власних фінансових ресурсів.

Основу грошового потоку оренди складає розмір орендної плати (при більш точних розрахунках у грошовий потік можуть бути включені і розміри економії податкових платежів). Відповідно до діючого законодавства розмір орендної плати визначається за згодою сторін. При оренді майна державних підприємств використовується спеціальна методика розрахунку розміру орендної плати.

Так, розмір орендної плати при оренді цілісних майнових комплексів державних підприємств визначається виходячи з вартості орендованого майна, конкретних орендних ставок (диференційованих стосовно загальної орендної ставки) і індексу інфляції.

Конкретні орендні ставки визначаються у відсотках до вартості майна окремо для пасивної частини основних засобів (будинків, споруджень), включаючи незавершені капітальні вкладення, і для активної частини основних засобів (машин, механізмів і т.ін.), а також інших видів активів (нематеріальних активів, оборотних активів і т.ін.), з урахуванням рентабельності виробництва. Розрахунок конкретних розмірів орендних ставок здійснюється за наступними формулами:

ОСз = ЧП/ЗВп + ЗВа х 0,3 х 100;

ОСкп = ОСо /1,4; ОСка = FСо /0,8, де

ОСз - загальна орендна ставка, %;

ЧП - сума чистого прибутку (балансовий прибуток за мінусом податку на прибуток);

ЗВп - залишкова вартість пасивної частини основних засобів і вартість незавершених капітальних вкладень;

ЗВа - залишкова вартість активної частини основних засобів і вартість інших видів активів по балансу;

ОСкп - конкретна орендна ставка до вартості пасивної частини основних засобів і вартості незавершених капітальних вкладень;

ОСка - конкретна орендна ставка до вартості активної частини основних засобів і вартості інших видів активів по балансу;

0,3 - коефіцієнт, що враховує частину прибутку, що направляється на орендну плату;

1,4 і 0,8 - коефіцієнти диференціації загальної орендної ставки відповідно для пасивної й активної частин основних фондів і інших активів балансу.

Розмір орендної плати при оренді окремих видів майна державних підприємств установлюється за згодою сторін, але не менш 50% від залишкової вартості цього майна.

Розмір орендної плати при оренді нежилих приміщень визначається виходячи з вартості орендованого майна, збільшеної відповідно до зональних коефіцієнтів і орендних ставок (зональні коефіцієнти й орендні ставки встановлюються місцевими органами самоврядування за місцем перебування об'єкта оренди).

Основу грошового потоку придбання необоротних

8-09-2015, 14:02