а) загальна сума кредиту на придбання відповідного активу;

б) загальний термін використання кредиту;

в) умови погашення основної суми боргу;

г) ставка відсотка за кредит і умови його виплати;

д) зміна дисконтної ставки Національного банку і темпу інфляції (якщо передбачається відповідне коректування ставки відсотка за кредит).

Основу грошового потоку придбання необоротних активів за рахунок власних фінансових ресурсів складають:

а) загальна сума власних фінансових ресурсів, що відволікаються на придбання відповідного активу;

б) загальний період відволікання власних фінансових ресурсів (порівнянний з періодом оренди);

в) рівень депозитної ставки на грошовому ринку або рівень рентабельності власного капіталу;

г) темп інфляції (для відповідного коригування депозитної ставки або рівня рентабельності).

Слід зазначити, що хоча темп інфляції суттєво впливає на кожний з грошових потоків, що розглядаються, при порівняльній оцінці їх ефективності цей показник можна не брати до уваги (т.я. він здійснює однаковий коригуючий вплив на ці потоки).

Порівняння грошових потоків здійснюється шляхом їх приведення до теперішньої вартості. При цьому дисконтний множник, у відповідності з яким майбутня вартість платежів приводиться до теперішньої їхньої вартості, повинен бути встановлений однаковим (незалежно від розміру конкретної депозитної чи кредитної ставки, за якою будуть формуватися платежі підприємства).

Результати порівняння підсумкових (кінцевих) показників грошових потоків та значимості для підприємства окремих переваг та недоліків різних способів формування необоротних активів дозволяють прийняти остаточне рішення про більш сприятливий спосіб їх формування.

4.УПРАВЛІННЯ ФІНАНСУВАННЯМ необоротних активів

на прикладі ВАТ “Ластівка”

4.1.Загальна характеристика ВАТ “Ластівка”, аналіз основних показників його діяльності

ВАТ “Ластівка” (в минулому швейне об’єднання ім. Смірнова-Ласточкіна) – це перша швейна фабрика України, яка була заснована ще у 1919 році на базі швейних майстерень, що існували понад 100 років на території чоловічого монастиря самого стародавнього району м.Києва. З того часу фабрика шиє одяг для чоловіків, жінок та дітей. Асортимент фабрики нараховує понад 30 найменувань: пальто, куртки, плащі, брюки, спідниці, жилети, блузи та плаття.

Відкрите акціонерне товариство “Ластівка” було викуплене у 1993 році колективом фабрики. У держави акцій цього підприємства немає.

Колектив підприємства стабільний і нараховує понад 700 чоловік. Технічний персонал кваліфікований, плинності кадрів немає. Робітники підготовлені базовим професійно-технічним училищем після 2-х років навчання. Соціальна сфера підприємства досить розвинена і включає в себе: їдальню, медичну службу, базу відпочинку. В м.Києві розташовано 4 спеціалізовані магазини для реалізації продукції підприємства.

На підприємстві працює 6 пошивочних ліній, де зайнято по 80-90 осіб. Є експериментальний цех для моделювання, конструювання та виготовлення зразків понад 450 моделей на рік.

Підприємство працює на обладнанні фірм “Дюркоп”, “Бразер”, “Пфафф”, “Дісукі” “Мейер”, “Фейт”, “Кянегіссер” та ін. Виготовляти продукцію більшого асортименту із різних тканин дозволяє комплекс автоматизованого розкрійного управління типу “Інвестроніка” із застуванням комп’ютерної техніки графопобудови та плоттер для вирізування лекал.

Якість виробів контролюються стовідсотково на всіх рівнях виробництва: тканини, фурнітура, конструкції, технологія та готові вироби. За останні 7 років роботи з інофірмами (США, Канада, Німеччина, Італія, Англія, Бельгія, Франція, Нідерланди, Данія) претензій до якості продукції немає.

Протягом майже 10 років через низьку купівельну спроможність вітчизняного споживача та велику конкуренцію дешевого товару з Польщі, Туреччини та Китаю ВАТ “Ластівка” була вимушена працювати тільки за давальницькими схемами. За цей час за сезонними договорами фабрика виконувала замовлення 35 країн. Серед її постійних партнерів Франція, Данія, Нідерланди, Німеччина, США. Для європейських країн закінчили пошив колекції весна-літо/2002.

В останні роки динаміка розвитку підприємства дещо змінилась – продукція фабрики стала поступати і на внутрішній ринок. Сьогоднішнє співвідношення продукції, що відправляється за кордон, до тієї, що шиють для українського покупця, складає 70% до 30%. Це співвідношення повільно, але змінюється: у 2001 році для київського ринку було випущено виробів на 5% більше, ніж у 2000 році.

У 2001 році ЗАТ “Ластівка” розпочала реорганізацію виробництва.

Продукція, яку випускає фабрика, є конкурентоспроможною як на внутрішньому, так і на зовнішньому ринках. Щорічно підприємством випускається близько 30 найменувань (понад 450 різних моделей) чоловічого, жіночого та дитячого одягу.

Починаючи з 1995 року, ВАТ “Ластівка” щорічно збільшує обсяги виробництва. При цьому 30% продукції реалізується на внутрішньому ринку, а 70% на базі давальницької сировини і така тенденція зберігається на найближчий час (замовлення інофірм є на 8 років). Що стосується рентабельності продукції, то внутрішній ринок рентабельний на 50%, давальницькі схеми – всього на 3%.

Основні показники виробничо-господарської діяльності ВАТ “Ластівка” за 1999 – 2001 роки наведені в табл. 1.

Таблиця 1

Основні показники виробничо-господарської діяльності

ВАТ “Ластівка” за 1999 – 2001роки

| Показники |

1999 |

2000 |

2001 |

Відхилення (до 1999) |

|

| абсолютне |

відносне |

||||

| Обсяг виробництва в діючих цінах, тис.грн. |

6968 |

7651 |

9801 |

2833 |

40,66 |

| Обсяг виробництва в порівняних цінах, тис.грн. |

19276 |

19269 |

26000 |

6724 |

34,88 |

| Обсяг реалізованої продукції, тис.грн. |

7524 |

8541 |

9400 |

1876 |

24,93 |

| Вартість давальницької сировини, тис.грн. |

6562 |

9695 |

13078 |

6516 |

99,3 |

| Питома вага давальницької сировини в обсязі реалізованої продукції, % |

71,7 |

82,0 |

77,8 |

- |

6,1 |

| Середньорічна чисельність працівників (спискового складу), осіб |

755 |

737 |

717 |

-38 |

-5,03 |

| Середньорічна чисельність ПВП (в еквіваленті повної зайнятості), осіб |

596 |

612 |

630 |

34 |

5,7 |

| Фонд оплати праці, тис.грн. |

2400 |

2811 |

3405 |

1005 |

41,9 |

| Заборгованість із заробітної плати, тис.грн. |

251 |

171 |

150 |

-101 |

-40,2 |

| Прибуток (збиток), тис.грн. |

-1696 |

-1376 |

0,2 |

-1696,2 |

- |

| Заборгованість дебіторська, тис.грн. |

985 |

805 |

350 |

-635 |

-64,5 |

| Заборгованість кредиторська, тис.грн. |

1994 |

2436 |

2500 |

506 |

25,4 |

| Основні фонди, тис.грн. |

3726 |

4272 |

4872 |

1146 |

30,8 |

| Оборотні активи і кошти, тис.грн. |

2726 |

2365 |

2040 |

-686 |

-25,2 |

| Рентабельність продукції, % |

16 |

12 |

15 |

- |

-1 |

| Матеріалоємність продукції, коп./грн. |

44 |

27 |

28 |

-16 |

-36,4 |

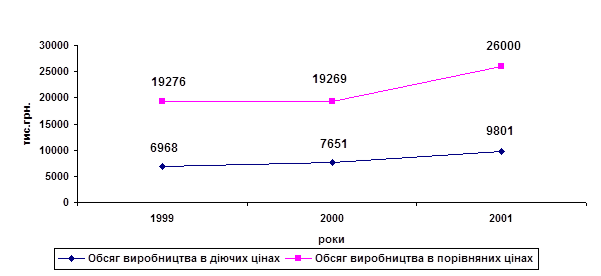

З наведених вище даних видно, що відбулося зростання обсягів виробництва (в діючих цінах):

у 2000 році - на 9,8% у порівнянні з відповідним періодом минулого року;

у 2001 році - на 28,1% (в порівнянні з 2000 роком).

Про обсяг виробництва (у порівнянних цінах) можна сказати, що у 2000 році він майже не змінився проти з 1999 року, а у 2001 році обсяги зросли на 34,9% у порівнянні з 2000 роком.

Динаміка обсягу виробництва представлена рис. 4.

|

Рис. 4. Динаміка обсягів виробництва

Зріс також і обсяг реалізації продукції: у 2000 році - на 1017 тис.грн. у порівнянні з 1999 роком, і у 2001 році - на 859 тис.грн. проти 2000 року. Темп приросту обсягу реалізованої продукції за 2 роки становить 24,9%.

|

Слід зазначити, що у 2001 році на 4,2% зменшилась питома вага давальницької сировини в обсязі реалізованої продукції у порівнянні з відповідним періодом минулого року, тоді як у 2000 році, навпаки, збільшилась на 10,3% проти 1999 року (рис. 5). Відносне відхилення (2001 до 1999 року) становить 6,1%.

Рис. 5. Питома вага давальницької сировини у 1999 – 2001 роках, %

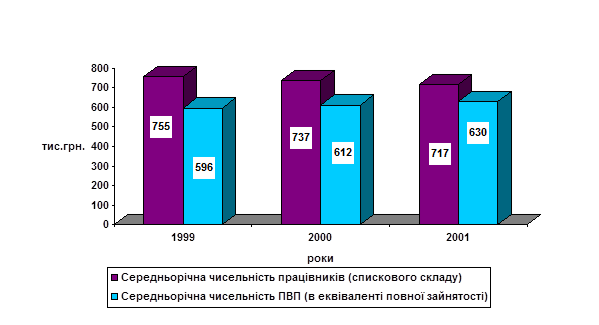

Дані про чисельність працюючих підприємства свідчать про нераціональне використання трудових ресурсів (табл. 1). Так, середньорічна чисельність працівників спискового складу у 1999 році становила 755 осіб, у 2000 році – 737 осіб, у 2001 році – 717 осіб та середньорічна чисельність промислово-виробничого персоналу в еквіваленті повної зайнятості 596, 612, 630 осіб відповідно. Аналізуючи ці дані можна зробити висновок, що за 1999 – 2001 роки спостерігається тенденція поліпшення стану зайнятості працівників ВАТ “Ластівка”. Але все ж таки на підприємстві має місце “приховане безробіття” (працівники перебувають у відпустках з дозволу адміністрації або працюють неповний робочий день). Динаміка зміни чисельності працівників зображена на рис. 6.

Рис. 6. Динаміка середньорічної чисельності працівників у 1999 – 2001 роках

Разом з цим на підприємстві зростає продуктивність праці і це зростання за 2 роки становить: промислово-виробничого персоналу – на 27,6%, працюючих спискового складу – на 42%. (табл. 2).

Таблиця 2

Продуктивність праці працівників ВАТ “Ластівка”

у 1999-2001 роках

| Роки |

Обсяг продукції, тис. грн. |

Чисельність працюючих (спискового складу), тис. чол. |

Продуктивність праці працюючих (спискового складу), тис.грн./чол. |

Чисельність ПВП в еквіваленті повної зайнятості, тис.чол. |

Продуктивність праці ПВП в еквіваленті повної зайнятості, тис.грн./чол. |

| 1999 |

19276 |

755 |

25,5 |

596 |

32,3 |

| 2000 |

19269 |

737 |

26,1 |

612 |

31,5 |

| 2001 |

26000 |

717 |

36,3 |

630 |

41,3 |

Заробітна плата на підприємстві має тенденцію до зростання. Так, у 1999 році середньомісячна заробітна плата складала 265 грн., у 2000 році – 318 грн., у 2001 році – 396 грн., тобто за 2 роки заробітна плата зросла майже у 1,5 раза (49,3%).

На кінець 2001 року заборгованість із заробітної плати зменшилась на 21 тис.грн. порівняно із сумою боргу на початок року, та на 101 тис.грн. порівняно із сумою боргу на кінець 1999 року.

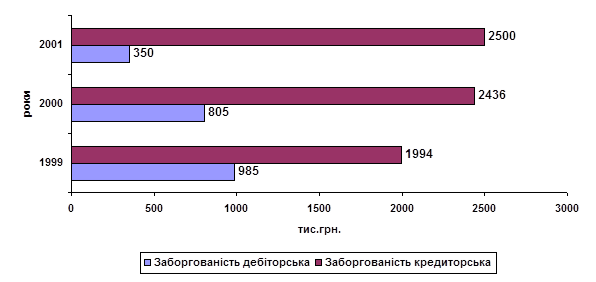

Дебіторська заборгованість підприємства має тенденцію до зменшення. Так, у 1999 році вона становила 985 тис.грн., у 2000 році – 805 тис.грн., у 2001 році – 350 тис.грн.;

Кредиторська заборгованість, навпаки, збільшується: якщо у 1999 році вона становила 1994 тис.грн., у 2000 році - 2436 тис.грн., то у 2001 році - вже 2500 тис.грн. (рис.7).

Рис. 7. Дебіторська та кредиторська заборгованість у 1999-2001 роках

Зростає фондовіддача на підприємстві. Так, на 1 грн. основних фондів у 2000 році вироблялось продукції на 1,87 грн., у 2001 році – вже 2,0 грн. У 1999 році фондовіддача становила 1,8 грн.

Потужність підприємства дозволяє приймати додаткові замовлення. “Чисте” постачання на експорт складало в 2001 році 6%. Але є ще потреба у високопродуктивному сучасному обладнанні, яке постійно придбавається відповідно до наявних фінансових можливостей.

Узагальнюючи вищенаведені дані, можна сказати, що ВАТ “Ластівка” має потужний промисловий потенціал і за умови вкладення інвестицій, підприємство не тільки збільшить обсяги виробництва, а й матиме можливість розрахуватись з кредиторами, збільшити фонд оплати праці, підвищити попит та конкурентоспроможність продукції, що випускається.

Щоб вижити в умовах ринкової економіки, не допустити банкрутства підприємства володіння ситуацією щодо загального виробничо-фінансового стану підприємства, недостатньо. Необхідно виявити та відслідкувати зміни у фінансовій діяльності підприємства. Аналіз складу, динаміки та стану необоротних активів підприємства ВАТ “Ластівка” буде представлений в наступному розділі роботи.

4.2. Аналіз ефективності використання необоротних активів та управління їх фінансуванням на підприємстві ВАТ “Ластівка”

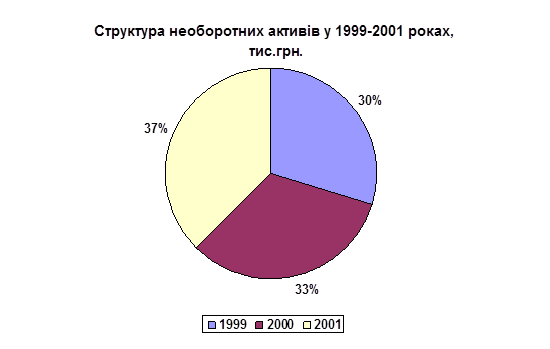

Необоротні активи на підприємстві ВАТ “Ластівка” представлені наступними статтями балансу: “Нематеріальні активи”, “Незавершене будівництво” та “Основні засоби”. Найбільшу питому вагу в I розділі активу балансу займають основні засоби.

Структура необоротних активів у 1999 – 2001 роках представлена рис. 8.

Рис. 8. Структура необоротних активів у 1999 – 2001 роках

З наведених вище на рисунку даних видно, що відбулося незначне зростання необоротних активів підприємства: у 2000 році - на 10,6% у порівнянні з відповідним періодом минулого року; у 2001 році - на 14% (в порівнянні з 2000 роком).

Для аналізу майнового стану та ділової активності підприємства використовувався алгоритм розрахунку фінансових показників, наведений у «Положенні про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації» (затверджене наказом Міністерства фінансів України, Фонду державного майна України від 26.01.2001 року № 49/121)[1] . Згідно цього Положення були розраховані наступні показники (коефіцієнти):

- коефіцієнт зносу основних засобів. Розраховується як відношення суми зносу основних засобів до їхньої первісної вартості та характеризує стан та ступінь зносу основних засобів. Позитивною тенденцією є зменшення цього показника. В нашому випадку коефіцієнт у 1999 році становив 0,513, у 2000 році він підвищився до 0,548, на початку 2001 року зменшився до 0,524, і на кінець цього ж року становив 0,478, тобто ступінь зносу основних засобів найвищим був у 2000 році, а найнижчим – на кінець 2001 року.

- коефіцієнт оновлення основних засобів. Показує, яку частину від наявних на кінець звітного періоду становлять нові основні засоби, і розраховується як відношення первісної вартості основних засобів, що надійшли за звітний період, до первісної вартості основних засобів, наявних на балансі підприємства на кінець звітного періоду. Позитивною є тенденція збільшення. На підприємстві коефіцієнт оновлення був найвищим у 2000 році (0,105), у 2001 році цей показник суттєво зменшився (0,061), а найнижчим значення показника було у 1999 році (0,006).

- коефіцієнт вибуття основних засобів. Показує, яка частина основних засобів вибула за звітний період, та розраховується як відношення первісної вартості основних засобів, що вибули за звітний період, до первісної вартості основних засобів, наявних на балансі підприємства на початок звітного періоду. Нормативне значення цього показника повинно бути меншим ніж коефіцієнт оновлення основних засобів. В нашому випадку отримані дані відповідають нормативному значенню.

| Коефіцієнт оновлення основних засобів |

Коефіцієнт вибуття |

||

| 1999 |

0,006 |

> |

0,003 |

| 2000 |

0,105 |

> |

0,026 |

| 2001 |

0,061 |

> |

0,024 |

- коефіцієнт оборотності основних засобів (фондовіддача) розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної вартості основних засобів. Він показує ефективність використання основних засобів підприємства. Позитивною є тенденція збільшення. В нашому випадку фондовіддача у 1999 році становила 0,8, у 2000 – 0,9, у 2001 – 0,87.

Розраховані показники (коефіцієнти)

8-09-2015, 14:02