Безвідзивний акредитив може бути змінений або анульований тільки за згодою постачальника, на користь якого він відкритий.

Строк дії і порядок розрахунків по акредитиву встановлюється в договорі між платником і постачальником, в якому слід вказати:

- найменування банку покупця;

- вид акредитива і спосіб його виконання;

- перелік документів, які повинні бути подані постачальником для отримання коштів по акредитиву;

- строк подання документів після відвантаження товару.

Для відкриття акредитива платник подає обслуговуючому банку заяву, в якій вказує:

· номер договору, за яким відкривається акредитив;

· строк дії акредитива;

· найменування постачальника;

· найменування банку-постачальника;

· місце виконання акредитива;

· повне і точне найменування документів, проти яких проводяться виплати по акредитиву, строк їх подання;

· вид акредитива;

· для відвантаження яких товарів відкривається акредитив;

· строк відвантаження;

· сума акредитива;

· спосіб реалізації акредитива.

Порядок розрахунків з використанням акредитивів такий:

1. Якщо платник виставив покритий акредитив у банку постачальника, то за заявою покупця на виставлення акредитива і його платіжного доручення гроші перераховуються до банку постачальника на рахунок "Акредитиви". В банку платника цей акредитив обліковується на позабалансовому рахунку "Акредитиви до оплати".

2. При виставленні покритого акредитива в банку платника сума акредитива депонується в банку платника на рахунку "Акредитиви", а прийняті до оплати акредитиви в банку постачальника обліковуються на позабалансовому рахунку "Акредитиви до оплати".

3. Для отримання коштів по акредитиву в тому випадку, коли акредитив покритий і виставлений в банку постачальника, постачальник, відвантаживши товари, подає реєстр рахунків, відвантажувальні та інші, передбачені умовами акредитива, документи в обслуговуючий банк.

Реєстр рахунків подається постачальником банку в чотирьох примірниках. Перший використовується як меморіальний ордер, другий повертається постачальнику як розписка в прийнятті реєстру рахунків, третій та четвертий з доданими товарно-транспортними документами і відміткою банку відсилаються банку покупця для вручення платнику (четвертий примірник) і для відображення операцій по рахунку "Акредитиви до оплати" (третій примірник).

Якщо гроші в сумі виставленого акредитива задепоновані в банку покупця на рахунку "Акредитиви", то розрахунки проводяться наступним чином. В міру відвантаження товарів постачальник подає своєму банку реєстри рахунків (у трьох примірниках) та інші документи, передбачені умовами акредитива. Третій примірник реєстру банк постачальника повертає постачальнику, а перший та другий - разом з документами направляються спецзв'язком банку покупця. На основі першого примірника банк списує гроші з рахунку "Акредитиви" і перераховує їх постачальнику. Другий примірник реєстру з іншими документами передається платнику. Банк постачальника після отримання грошей від банку покупця списує кошти з рахунку "Акредитиви до сплати".

Схема документообороту при акредитивній формі розрахунків з депонуванням коштів у банку платника.

Схема документообороту при акредитивній формі розрахунків з депонуванням коштів у банку платника.

Непокритий акредитив. При виставленні такого акредитива депонування коштів не проводиться, але гарантія платежу при цьому акредитиві є і досягається за рахунок банківської гарантії.

При отриманні заяви на виставлення такого акредитива банк покупця суму непокритого акредитива оприбутковує на позабалансовому рахунку "Гарантії і поручительства, видані банком". Якщо такий акредитив виставлений в банку постачальника, то банк покупця дає дозвіл банку постачальника, де відкритий коррахунок банку покупця, освоюючи акредитив, відповідні суми списувати зі свого коррахунку.

Зарахування грошей постачальнику при непокритому (гарантованому) акредитиві здійснюється банком постачальника після перевірки отриманого реєстру та інших документів, що підтверджують відвантаження товару, та після списання коштів з коррахунку банку покупця. При цьому два примірники реєстру і доданих до нього документів по виконаному акредитиву банк постачальника направляє спецзв'язком банку покупця, де перший примірник слугує підставою для списання грошей з покупця, а другий разом з оплаченими з акредитива документами передається покупцю.

Після перевірки дотримання умов акредитива банк покупця повертає банку постачальника витрати, пов'язані з виконанням акредитива. Ці витрати відшкодовуються на умовах, передбачених міжбанківським договором.

Якщо банк покупця не може списати кошти з рахунку покупця, за умови, що виконання акредитива здійснювалось за рахунок кредиту, банк до вирішення питання згідно з договором відносить заборгованість на рахунок "Суми нестягнені по банківських гарантіях, наданих підприємствам і організаціям". Одночасно на суму виплачених постачальнику коштів проводиться списання з рахунку "Гарантії і поручительства, видані банком".

При виставленні непокритого акредитива в банку покупця списання коштів на суму відвантажених товарів проводиться з рахунку покупця, а у разі відсутності на ньому грошей операції здійснюються в порядку, викладеному для непокритого акредитива, виставленого в банку постачальника.

Платежі з акредитива проводяться в межах строку його дії повною сумою акредитива або частинами. Видача з акредитива готівки не допускається.

Акредитив може закриватися достроково за згодою постачальника і покупця, якщо акредитив безвідзивний, або однією стороною, якщо він відзивний.

Правові основи організації безготівкових розрахунків у господарському обороті регламентуються законодавчими, інструктивними документами. Національний банк України виступає як методичний центр з розробки форм і засобів розрахунків у народному господарстві, правил документообороту, організації банківського контролю за проведенням розрахунків.

За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань:

- удосконалення комерційного розрахунку на підприємстві;

- підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма зобов'язаннями;

- зміцнення договірної дисципліни;

- прискорення обороту оборотних коштів.

3.3. Документальне оформлення руху готівкових розрахунків

Готівкові розрахунки — це спосіб здійснення розрахунків, при якому платіж проводиться паперовими грошима або металевою монетою, який регламентується Законом України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування і послуг» від 06.07.1995 р. (у редакції від 01.06.2000 р.) і Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою Правління НБУ від 19.02.2001 р. № 72.

Суб'єкти підприємництва при розрахунках готівкою в сфері торгівлі, громадського харчування і послуг зобов'язані використовувати належним чином зареєстровані реєстратори розрахункових операцій, пристрої або програмно-технічні комплекси з реалізованими фіскальними функціями, а також розрахункові книжки з номерними розрахунковими квитанціями й книги обліку розрахункових операцій.

Готівкові розрахунки здійснюються за такими формами розрахунків:

· розрахунковий чек;

· заява на переказ готівки.

1. Розрахунки чеками. Розрахунковий чек - це письмове доручення банку провести перерахування коштів з рахунку чекодателя (платника) на рахунок чекодержателя (отримувача коштів).

Чеки поділяються на два види:

· чеки для розрахунків між юридичними особами;

· чеки для розрахунків між фізичними та юридичними особами.

Чеки формуються у чекові книжки по 10, 20, 25 аркушів. Строк дії чекової книжки, що застосовується в розрахунках між юридичними особами, один рік. За погодженням з банком строк дії невикористаної чекової книжки може подовжуватися. Строк дії чека з такої книжки - 10 днів, не враховуючи дня його виписки. Строк дії розрахункового чека, виданого фізичній особі для розрахунків з юридичною, - три місяці.

У розрахунках фізичної особи з підприємствами чеком дозволяється отримувати чекодателем здачу готівкою, але не більше 20 % від суми чека. Якщо сума здачі більша, то чек потрібно переоформити. Невикористаний чек його власник може здати в банк для зарахування грошей на рахунок або отримання готівки. На юридичних осіб це не поширюється.

Ліміт чекової книжки - це максимальна сума, на яку платник може виписати чек (чеки) з цієї книжки.

Банк видає чекову книжку клієнту на підставі його заяви. Для забезпечення платежів по чеках грошові кошти в сумі ліміту чекової книжки на основі платіжного доручення депонуються на окремому рахунку "Розрахункові чекові книжки і розрахункові чеки". Депоновану суму банк списує з рахунку підприємства або видає на цю ціль кредит. Власник книжки повинен вести облік залишку вільного ліміту по ній і не має права виписувати чеки на суму, яка перевищує цей залишок. Чеки, виписані після граничного строку, є недійсними.

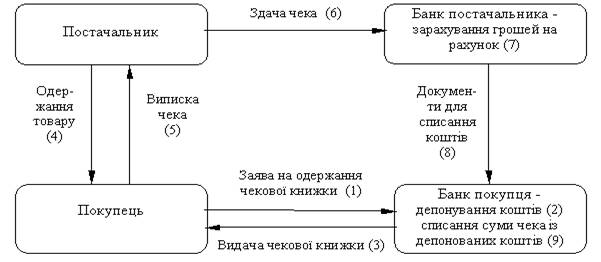

Розрахунки чеками за матеріальні цінності та послуги проводяться таким чином. Покупець, отримавши від постачальника рахунок за товар чи послугу, виписує на відповідну суму чек і вручає його постачальнику. Останній здає чеки разом з їх реєстром до свого банку. Якщо і покупець обслуговується цим самим банком, гроші списуються з рахунку, де вони були задепоновані на рахунку "Розрахункові чекові книжки і розрахункові чеки", і зараховуються на рахунок постачальника.

Якщо ж постачальник і покупець обслуговується різними банками, то після перевірки правильності заповнення реквізитів чеків і реєстру банк на підставі першого примірника, тобто оригінала реєстру, прибутковує суму чеків на позабалансовому рахунку "Реєстри чеків, що очікують оплату", а самі чеки разом з другим і третім примірниками реєстру направляються до банку покупця. На основі цих документів гроші списуються з рахунку, де вони задепоновані на рахунку "Розрахункові чекові книжки і розрахункові чеки". В цьому випадку гроші зараховуються на рахунок постачальника тільки після надходження їх від банку покупця. Останній примірник реєстру (четвертий) повертається постачальнику з відміткою банку про інкасування чеків. Оплачені чеки разом з одним примірником реєстру залишаються в банку платника; один примірник реєстру видається платнику.

У випадку надходження грошей протягом 10 календарних днів з моменту інкасації чека робиться запит банку платника, на що той не пізніше наступного дня повинен дати відповідь.

Якщо в чековій книжці після закінчення строку її дії залишились невикористані чеки, то вони повертаються до банку і погашаються ним. За бажанням клієнта можна подовжити термін дії книжки.

Якщо чеки з чекової книжки використані, а ліміт залишився невикористаним, банк може видати нову книжку на цю суму.

Схема документообороту при чековій формі розрахунків

2. Заява на переказ готівки. Для передачі готівки із каси до банку касир підприємства оформляє вручну «Заяву на переказ готівки». Зауважимо, що на заяві про переказ готівки:

1) підписи керівника, головного бухгалтера і печатка не ставляться;

2) касир підприємства підписується лише один раз на першій (верхній) частині заяви про переказ готівки;

3) нумерацію заяви про переказ готівки проставляють всі під одним номером у банку по факту надходження, незважаючи на те, що сама заява є вихідним документом з підприємства.

Відразу після здачі грошей у банк касиру підприємства «Струмок» видається на руки квитанція, яка містить відмітки банку про зарахування внесених коштів на поточний рахунок.

Представлення на підприємстві квитанції від заяви на переказ готівки є безпосереднім свідченням здачі грошей до банку, на підставі чого у бухгалтерії оформляється видатковий касовий ордер, в якому зазначають, що підставою для здійснення операції стала «квитанція».

3.4. Кореспонденція рахунків з обліку операцій на поточному рахунку в банку

З поточного рахунка оплачуються операції, що забезпечують виробничо-господарську, комерційну та іншу діяльність; розрахунки за товарно-матеріальні цінності з постачальниками і покупцями продукції; надані і отримані послуги; сплата обов'язкових платежів до бюджету і державних фондів; операції, пов'язані із забезпеченням власних соціально-побутових потреб, та інші операції відповідно до статутної діяльності підприємства. З поточного рахунка банк видає готівку на оплату праці, виплату допомоги по тимчасовій непрацездатності, дивідендів (доходів), на господарські та інші потреби. Видачу готівкових грошових коштів, а також безготівкові перерахування з поточного рахунка підприємства банк проводить на підставі наказів власника рахунка або з його згоди (акцепту).

Періодично (у встановлені строки) банк видає підприємству виписки з його поточного рахунка, тобто перелік здійснених за звітний період операцій. До виписки додаються відповідні виправдні документи, на підставі яких були зараховані або списані кошти. Виписка банку фактично являє собою другий примірник особового рахунка підприємства, відкритого банком. Зберігаючи грошові кошти підприємства, банк вважає себе його боржником, тобто на цю суму має кредиторську заборгованість. Звідси - залишки коштів і надходження на поточний рахунок банк записує по кредиту поточного рахунка, а зменшення свого боргу (списання, видачу готівкою) - по дебету. Тому, обробляючи виписки банку, бухгалтер повинен пам'ятати про цю особливість і записувати зараховані суми і залишок по дебету поточного рахунка) а списання - по кредиту.

Одержана із банку виписка перевіряється й обробляється: підбираються всі виправдні документи, проставляються кореспондуючі рахунки. Всі додані до виписки документи погашаються штампом «Погашено». Крім того, на документах також вказують порядковий номер його запису у виписці банку. Це необхідно для контролю за рухом коштів на поточному рахунку, а також для наступних перевірок.

Виписки банку є регістрами аналітичного обліку і підставою для облікових запасів на поточному рахунку.

Синтетичний облік операцій за поточним рахунком здійснюють на грошовому рахунку 31 «Рахунки в банках». На дебеті рахунка відображають надходження збільшення) грошей, на кредиті — їх списання. Сальдо рахунка може бути тільки дебетовим і показує залишок грошей на певну дату.

Оборот по дебету цього рахунка показує надходження готівки з каси, одержання коштів від реалізації, повернення банківських кредитів, надходження заборгованостей від покупців і замовників та ін.

На кредиті рахунка 31 відображають зменшення коштів у зв'язку з видачею готівки в касу, погашенням заборгованостей постачальникам, підрядникам, до бюджету, в банк за одержані кредити, тобто списання коштів. Основні бухгалтерські проводки за рахунком 31 «Рахунки в банках» (субрахунок 311 «Поточні рахунки в національній валюті») наведено в таблиці.

На приватному підприємстві «Струмок» операції по руху грошових коштів на рахунках в банках відображені у Журналі проводок за березень 2010 року. В даному журналі відображено надходження грошових коштів від господарської діяльності та використання (списання) їх на виробничі потреби підприємства. Реєстрація коштів проходить щоденно в міру здійснення господарських операцій по використанню коштів. Зведений облік за місяць відображено в аналізі рахунку.

Виписка з журналу реєстрацій господарських операцій за березень 2010р.

| № ПП | Зміст операцій | Дт | Кт | Сума |

| Господарські операції за 11 березня | ||||

| 1. | Оплата за товари згідно накладної ( без ПДВ) | 631 | 311 | 30,00 |

| 2. | Здійснена оплата за касове обслуговування | 841 | 311 | 70,00 |

| 3. | Видача готівки на закупку сільськогосподарської продукції | 301 | 311 | 7000,00 |

| 4. | Здійснено оплату за м'ясо згідно накладної №000136 від 123.02.10р. ( в т.ч. ПДВ) | 311 | 631 | 1268,28 |

| Господарські операції за 12 березня | ||||

| 1. | Перерахована сума штрафу санепідемстанції | 443 | 311 | 102,00 |

| 2. | Оплата послуг по охороні об’єкту за березень 2010р. ( в т.ч. ПДВ) | 631 | 311 | 484,39 |

| 3. | Здійснено оплату за касове обслуговування | 841 | 311 | 490,00 |

| 4. | Здійснено оплату за видачу ветеринарних свідоцтв, (без ПДВ) | 631 | 311 | 702,66 |

| Господарські операції за 13 березня | ||||

| 1. | Оплата за касове обслуговування | 841 | 311 | 60,00 |

| 2. | Здійснено оплату за технічне обслуговування офісної техніки | 631 | 311 | 360,00 |

| 3. | По чеку отримана сума готівки в касу на господарські витрати | 301 | 311 | 6000,00 |

3.5. Шляхи вдосконалення ведення обліку на приватному підприємстві «Струмок»

Посадові особи несуть встановлену чинним законодавством відповідальність за достовірність відомостей, що містяться в річному звіті та балансі.

Розглянувши організацію обліку грошових коштів я виявила, що первинний облік касових операцій проводиться з оформленням прибуткових і видаткових касових ордерів, які своєчасно складаються головним бухгалтером й реєструються під відповідним порядковим номером в книзі реєстрації прибуткових та видаткових ордерів. У підприємства в банку відкритий рахунок. Основною формою безготівкових розрахунків являється платіжне доручення.

З метою вдосконалення обліку на підприємстві я пропоную:

1. Змінити існуючий на підприємстві порядок здійснення розрахунків за допомогою платіжного доручення на новий, з використання такої перспективної програми як «Клієнт-Банк», яка використовується для оперативного ведення клієнтом своїх рахунків у банку та обміну технологічною інформацією.

Клієнтська частина системи «Клієнт-Банк» забезпечує автоматичне ведення поточного стану рахунка клієнта в банку, враховуючи проведені початкові та зворотні платежі. Розрахункові документи в електронному вигляді, що подаються клієнтом у банк, мають відповідати формату платіжних документів системи електронних платежів Національного банку із зазначенням електронних цифрових підписів відповідальних осіб платника, яким згідно з установчими документами надане право підпису. Реквізити, які містить розрахунковий документ в електронному вигляді, що використовується в системі «Клієнт-Банк», визначаються угодою між банком та клієнтом, але обов'язковими є такі:

- дата та номер розрахункового документа в електронному вигляді;

- назва, ідентифікаційний код (номер) платника та номер його рахунка;

- назва та код банку платника;

- назва, ідентифікаційний код (номер) одержувача та номер його рахунка;

- назва та код банку одержувача;

- сума розрахункового документа в електронному вигляді цифрами;

- призначення платежу.

2. Функціонування національної грошової системи вимагає вдосконалення організації готівкового обігу як складової частини загальної платіжної системи як країни в цілому так і на окремо взятому підприємстві, з приведенням його у відповідність до потреб ринкової економіки. Необхідність раціоналізації платіжної системи на підприємстві вимагає з одного боку повної лібералізації операцій з готівкою, а з іншого, – суттєвого їх скорочення на користь безготівкових форм розрахунків.

Вирішити поставлені задачі можуть системи безготівкових платежів, якими є платіжні системи на основі карткових платіжних інструментів. Глобальне впровадження системи розрахунків на основі карткових платіжних інструментів є особливо необхідним в умовах постійного зростання частки тіньового сектора економіки, широко розповсюдженого небажання населення тримати заощадження на рахунках у банківських установах, повального ухилення від сплати податків. Але всупереч цій необхідності діє цілий комплекс проблем як економічного, так і неекономічного характеру, пов’язаних зі здійсненням операцій з платіжними картками, що виникають у населення, суб’єктів господарювання і безпосередньо у банків. Саме ці проблеми і виступають гальмуючим елементом у механізмі реалізації карткового бізнесу.

При впровадженні розроблених заходів з вдосконалення обліку підвищиться оперативність, спроститься порядок роботи з банківською системою, підвищиться достовірність даних, що в свою чергу позитивно вплине на фінансово-господарську діяльність підприємства.

Висновки

Бухгалтерський облік надає користувачам для прийняття рішень повну, правдиву та неупереджену інформацію про фінансове становище, результати діяльності, рух коштів підприємства,

8-09-2015, 12:01