Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать:

1) 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства;

- предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства;

2) 1,5 процента в отношении прочих земельных участков.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчеты сумм по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Учет расчетов с бюджетом по налогу ведут на счете 68 «Расчеты по налогам и сборам». Начисление суммы налога отражают по дебету счетов затрат и кредиту счета 68.

3.2. Налог на рекламу

Налог на рекламу платят фирмы и предприниматели , которые рекламируют свои товары (работы, услуги).Налогом на рекламу облагаются величина расходов по изготовлению и распространению рекламы.Налоговый и отчетный периоды на рекламу устанавливают местные власти.Ставка налога на рекламу устанавливают местные власти, но она не может быть больше 5% от величины расходов по изготовлению и распространению рекламы.Налог на рекламу рассчитывают путем умножения величины расходов по изготовлению и распространению рекламы на ставку налога.Порядок и сроки уплаты налога на рекламу устанавливают местные власти.Налог уплачивается в местный бюджет.3.3. Бухгалтерский учет расчетов по местным налогам и сборам Учет расчетов с бюджетом по налогу ведут на счете 68 «Расчеты по налогам и сборам» субсчет «Налог на содержание жилищного фонда и объектов социально-культурной сферы».Начисление суммы налога отражают по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 68.Хозяйственные операции, связанные с уплатой местных налогов и сборов, в бухгалтерском учете отражаются следующим образом:Таблица 1.8. Бухгалтерский учет расчетов по местным налогам и сборам.| Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

| 26 |

68 |

Начислен земельный налог. |

Налоговая декларация по земельному налогу, |

| 68 |

51 |

Уплачен земельный налог |

Платежное поручение (0401060), |

| 91-2 |

68 |

Начислен налог на рекламу. |

Бухгалтерская справка |

| 68 |

51 |

Уплачен налог на рекламу. |

Платежное поручение (0401060), |

| 91-2 |

68 |

Начислены местные лицензионные сборы. |

Бухгалтерская справка |

| 68 |

51 |

Уплачены местные лицензионные сборы. |

Платежное поручение (0401060), |

| 91-2 |

68 |

Начислены целевые сборы на содержание милиции, благоустройство территорий, нужд образования. |

Бухгалтерская справка |

| 68 |

51 |

Уплачены целевые сборы на содержание милиции, благоустройство территорий, нужд образования. |

Платежное поручение (0401060), |

Заключение

После рассмотрения выше перечисленных налогов можно узнать как формируется налогооблагаемая база для исчисления НДС, акцизов, налога на прибыль, единого социального налога, налога на имущество предприятий, транспортного налога, а также об отражении этих налогов на бухгалтерских счетах.

Воспользовавшись этой информацией можно:

- произвести расчет сумм налогов и сборов, причитающихся бюджету и фонду социального страхования и документально их оформить;

- отразить операции по начислению задолженности перед бюджетом и фонду социального страхования и ее погашению на счетах бухгалтерского учета;

- использовать учетную информацию по результатам отражения расчетов с бюджетом и фондом социального страхования при составлении отчетности предприятия и организации.

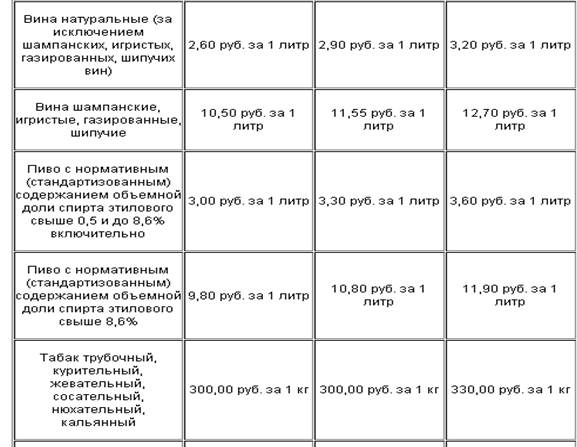

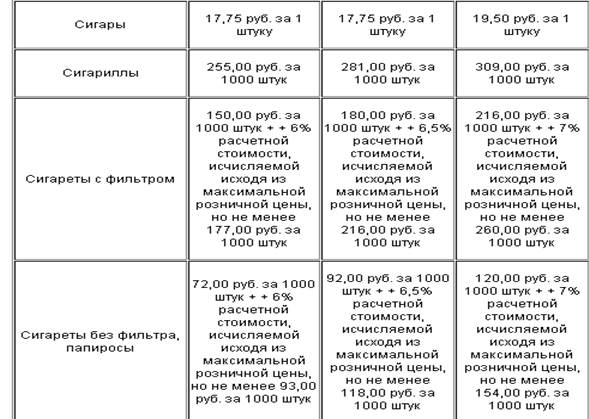

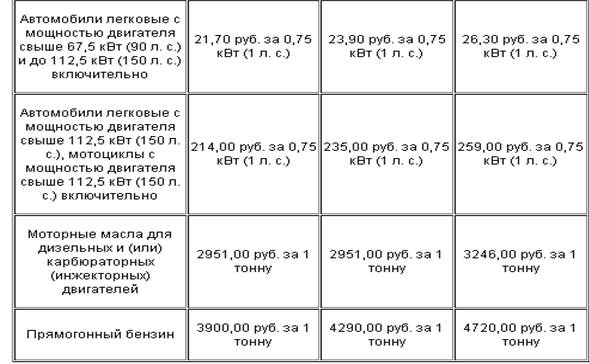

Список использованных источников 1.Федеральный закон «о бухгалтерском учете» от 21.11.96г. №129-ФЗ (в редакции на 03.11.2006г.)2. Налоговый кодекс РФ (часть 1) от 31.07.98г. №146-ФЗ (в редакции на 31.12.2006г.)3. Налоговый кодекс РФ (часть 2) от 05.08.2000г. №117-ФЗ (в редакции на 16.10.2006г.)4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению. – Москва: Омега – Л, 2006. – 128 с.5. ПБУ 18/02 «Учет расчетов по налогу на прибыль»6. Закон г. Москвы «о налоге на имущество организаций» от 05.11.2003г. №64 (в редакции на 23.11.2005г.)7. Закон г. Москвы «о земельном налоге» от 24.11.2004г. №74 (в редакции на 01.06.2005г.)8. Брызгалин А.В., Берник В.Р., Головкин А.Н. Бухгалтерский и налоговый учет и отчетность организации (практический пример). - Налоги и финансовое право, 2004 г. - СПС «Гарант»9. Брызгалин А.В., Берник В.Р., Головкин А.Н. Схемы бухгалтерских проводок типовых хозяйственных операций. - Налоги и финансовое право, 2003 г.10. Вещунова Н.Л., Фомина Л.Ф. Самоучитель по бухгалтерскому и налоговому учету. – 2-е изд., перераб. и доп. – М.: ТК Велби, 2003.11.Корепанова Н.Б. Расчет налога на прибыль по данным бухгалтерского учета. - Альфа-Пресс, 2005 г. - СПС «Гарант»12. Налоговый отчет – 2005. / Под ред. Попова Н.И. - Статус-кво 97, 2005 г. - СПС «Гарант»13. Научное пособие «Налог на имущество предприятий». – Москва: Инфра, 2002 г.14. Учет расчетов по налогам и сборам./ Под редакцией Е.М.Ефремовой. – Москва: Экзамен, 2002 г. 15. Поленова С. Н. Учет налога на прибыль и его отражение в бухгалтерской отчетности \ Финансовый менеджмент №2, 2003 г.16. www. businessuchet.ru17. www.snezhana.ru18. www.subscribe.ru19. www.buhsoft.ru20. www.consultant.ru Приложение №1. Ставки акциза по каждому виду подакцизных товаров.

8-09-2015, 15:20