360

1080

12240

130723

Итого основная

18

1279675

группа

Б. Вспомогательная группа

Газоэлектросвар щик

2

9000

1800

360

1080

12240

130723

Машинист трактора Т-130

2

9000

1800

360

1080

12240

130723

Электрослесарь

2

8100

1620

324

972

11016

117650

Промывальщик проб

1

8100

1620

324

972

11016

58825

Рабочий маркслужбы

1

8100

1620

324

972

11016

58825

Водитель автомашины

2

9000

1800

360

1080

12240

130723

Крановщик

1

9000

1800

360

1080

12240

130723

Охранник

1

8100

1620

324

972

11016

58825

Рабочий вахтового поселка

1

8100

1620

324

972

11016

58825

Итого вспомогательна я группа

13

•

875842

В. ИТР и служащие

Начальник участка

1

12150

2430

486

1458

16524

88238

Участковый геолог

1

10530

2106

421

1263

14320

76468

Участковый маркшейдер

1

10530

2106

421

1263

14320

76468

Участковый электромеханик

1

10530

2106

421

1263

14320

76468

Инженер-обогатитель

1

10530

2106

421

1263

14320

76468

Кассир-золотоприем-щи к

1

10530

2106

421

1263

14320

76468

Горный мастер

2

10530

2106

421

1263

14320

152937

Итого ИТР и служащих

8

623514

Итого по предприятию

39

2779031

Согласно установленным законодательством нормам необходимы отчисления на социальные нужды. В эти отчисления включают отчисления органам государственного социального страхования, пенсионного фонда и обязательного медицинского страхования. Норма отчисления на социальные нужды составляет 35.6% от оплаты труда. Сумма начислений составит 989335 руб.

Материальные затраты

Материальные затраты включают в себя затраты на авторезину, запчасти и материалы, дизельное топливо, смазочные и обтирочные материалы, износ малоценных предметов и спецодежды, электроэнергию.

Таблица . - Расчет расхода горючесмазочных материалов.

| Потребитель |

Число потребителей |

Норма расхода на ед., кг/ч |

Количество потребляемого материала, тыс. кг |

Цена 1 кг, руб. |

•Сумма затрат, тыс. руб. |

| Бульдозер Д-521А |

6 |

31 |

714.24 |

8.3 |

5928.2 |

| Рыхлитель Д- 575С |

1 |

17 |

65.28 |

8.3 |

541.82 |

| Трактор Т-130 |

2 |

8.2 |

16.728 |

8.3 |

138.86 |

| Кран КС-4361 |

1 |

5.2 |

5.304 |

8.3 |

44.02 |

| ГАЗ-66 |

1 |

4.8 |

5.76 |

8.3 |

47.81 |

| Урал-4320 |

1 |

5.4 |

6.48 |

8.3 |

53.78 |

| Итого |

6754.49 |

Затраты на инвентарь и спецодежду определяем из расчета 950 руб. на одного рабочего:

3„ = 950-39 = 37050 руб.

Расчет затрат на электроэнергию

Электроснабжение потребителей предусматривается от ПС 35/10 Унда по В Л-10 кВ №7 Унда-Усть-Ягье оп 200.

Расчет затрат на электроэнергию, получаемую со стороны производится по двухставочному тарифу.

Общая сумма затрат на электроэнергию:

C = (W.B ).(l±c),py6;

где: W - фактически потребленная электроэнергия за год, кВт-час; в - тариф за 1 кВт-час потребленной энергии, руб; с - надбавка или скидка к тарифу за электроэнергию.

Таблица . - Затраты на электроэнергию

| Потребитель |

Количество потребителей |

Установленная мощность, кВт |

Суточный расход, кВт/час |

Число дней работы |

Родовой расход, кВт/час |

| Насос Д-500-36 |

1 |

110 |

2200 |

160 |

352000 |

| Сверлильный станок |

1 |

2.2 |

13.2 |

170 |

2240 |

| Заточной станок |

1 |

2.2 |

13.2 |

170 |

2240 |

| Токарный станок |

1 |

5.5 |

33.0 |

170 |

5610 |

| Сварочный тр-р ТД-300 |

1 |

19.4 |

97.0 |

170 , |

16490 |

| Прожекторы |

2 |

2 |

20 |

170 |

3400 |

| Освещение (внутреннее) |

- |

6 |

. 60 |

170 |

10200 |

| Потребители активной энергии (освещение,эл плиты и т.д) |

- |

30 |

150 |

170 |

25500 |

| Освещение наружное |

- |

15 |

90 |

170 |

15300 |

| Всего |

432980 |

Общая сумма затрат на электроэнергию составит:

С = (432980 • 1.5) • (1 ± 0) = 649470 руб

Амортизация основных фондов

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление всех основных производственных фондов. Величина амортизационных отчислений определяется по следующей формуле:

л <*-С6

А =--------------------------------------------- -; руб,

100 *У

где: а - годовая норма амортизационных отчислений, %; Сб - балансовая стоимость основных фондов, руб. Расчет амортизационных отчислений приведен в таблице .

Таблица . - Расчет амортизационных отчислений.

| Наименование основных фондов |

Балансовая стоимость основных фондов,тыс. руб |

Норма ежегодных амортизационны х отчислений, % |

Сумма амортизацией ных отчислений, тыс. руб |

| Бульдозер Д-521А |

7657,3 |

11.1 |

849,957 |

| Рыхлитель Д-575С |

1520,9 |

15.1 |

229,652 |

| Промприбор ПГШ-П-50 |

1129,2 |

18.5 |

208,893 |

| Трактор Т- 130 |

10,39 |

11.1 |

115,4 |

| КранКС-4361 |

935,6 |

ю |

93,56 |

| ГАЗ-66 |

270,48 |

19.5 |

52,74 |

| Урал-4320 |

437,9 |

19.5 |

85,39 |

| Амортизация зданий и сооружений |

1349,3 |

5 |

67,475 |

| ВсЬго |

1703,067 |

Прочие затраты можно определить в размере 30% общей суммы ранее учтенных затрат в себестоимости продукции.

Эксплуатационные затраты по элементам (включая затраты на 1 грамм металла добытого за год) сведены в таблице .

Таблица . - Сводная смета затрат и калькуляция себестоимости.

| Наименование |

Значение |

Затраты на 1 грамм металла, руб |

| Заработная плата, тыс. руб. |

2779.03 |

37.38 |

| Начисления на заработную плату, тыс. руб. |

989.34 |

13.31 |

| ГСМ, тыс. руб. |

6754.49 |

42.71 |

| Электроэнергия, тыс.руб. |

649.47 |

8.74 |

| Амортизационные отчисления, тыс. руб. |

1703,07 |

20.04 |

| Прочие расходы, тыс. руб. |

3113.47 |

41.88 |

| Итого |

15988,87 |

212.24 |

Для расчета объема товарной продукции используются прогнозные цены.

Прибыль от реализации продукции определяется по формуле

тп = (ц-с).дгод ,руб

где: Ц - закупочная цена 1 гр металла;

С - себестоимость добычи 1 гр металла; Q 20 d - годовой объем добычи.

ТП = (310-212.24)-74330 = 7266780 руб.

Годовой объем товарной продукции:

VT =q-Qroa ,py6;

VT =310-74330 = 23042300 руб.

Прибыль балансовая составит:

Пб = VT - Зэкотл , руб;

где: Зжспл - эксплуатационные затраты, руб.

Пб = 23042300 -15988867 = 7053433 руб.

Налог на добычу принимаем в размере 6.0 % от объема товарной продукции:

Налог на прибыль берется в размере 24 % от балансовой прибыли

![]()

Налог на имущество берётся в размере 2 % от балансовой прибыли

Прочие налоги (плата за пользование водными объектами, земельный налог, плата за загрязнение окружающей природной среды) составят в сумме 7053433 руб.

Чистая прибыль разреза равна 3268201 руб/год. Рентабельность предприятия по чистой прибыли составит:

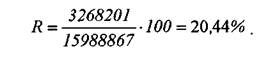

А

где: Нцист - чистая прибыль от реализации золота, руб.

Основные сводные технико-экономические показатели разработки россыпного месторождения золота сведены в таблице . Таблица . - Основные технико-экономические показатели

| Наименование показателей |

Ед.изм |

Значение |

| 1 . Балансовые запасы месторождения: |

||

| пески |

тыс.м |

477,1 |

| среднее содержание |

мг/м^ |

522 |

| золота в песках |

кг |

247,3 |

| 2.Экспуатационные запасы месторождения |

||

| пески |

тыс.м |

461,87 |

| золота в песках |

кг |

241,1 |

| 2. Объем промывки песков |

м^/сезон |

J 60000 |

| 3. Срок отработки месторождения |

лет |

3 |

| 4. Нормативное число часов промывки в сутки |

час |

20 |

| 5. Среднечасовая расчетная производительность промприбора |

м /час |

50 |

| 6. Режим работы участка: |

||

| число рабочих дней |

дней |

160 |

| число смен в сутки |

смен |

2 |

| продолжительность смены |

часов |

12 |

| 7. Годовая списочная численность рабочих и ИТР |

чел |

39 |

| 8. Годовой фонд заработной платы |

руб |

2779031 |

| 9. Удельные капитальные затраты |

руб/гр |

195,36 |

| 10. Объем товарной продукции |

руб |

18582500 |

| 1 1 . Годовые эксплуатационные затраты |

руб |

12195722 |

| 12. Себестоимость добычи |

руб/гр |

212,24 |

| 13. Прибыль балансовая |

руб |

7053433 |

| 14. Налоги с прибыли |

руб |

1744027 |

| 15. Рентабельность к чистой прибыли |

% |

20,44 |

Заключение

В данном проекте была рассмотрена разработка россыпного месторождения р.Лужанки с геологическими запасами песков 477,1 тыс.м3

золота 247,3 кг,

29-04-2015, 01:00