Общие требования, которые должны удовлетворять вопросы, можно сформулировать так: а) вопросы являются существенными для данного уголовного дела, вытекают из его материалов, и без выяснения дело не может быть правильно решено; б) вопросы относятся к бухгалтерскому учету, и длч их разрешения необходимы специальные познания именно в этой области; в) следователь, используя общественные сведения из области бухгалтерского учета, не может сами разрешить возникшие по делу вопросы; г) они не могут быть разрешены иным путем, кроме как заключением эксперта; д) они могут быть разрешены на основе материалов дела, представленных эксперту; е) они не обязывают его к разрешению юридических вопросов дела; ж) они конкретны, что обязывает эксперта давать конкретное заключение; з) они излагаются в редакции, исключающей различное их толкование; и) они задаются в последовательно логическом порядке.

Согласно разъяснениям, содержащимся в постановлении Пленума Верхоного Суда СССР от 16 марта 1971 г. "О судебной экспертизе по уголовным делам", действующий до настоящего времени и суды не должны допускать постановку перед экспертом правовых вопросов, как не входящих в его конституцию[23] . Однако УПК не содержит таких указаний. Поэтому разъяснения, на наш взгляд, в настоящее время нуждается в уточнении. За последнее десятилетие законодательство существенно усложнялось. По ряду дел, например, возбужденным по фактам нецелевого использования бюджетных средств, завладения денежными средствами вкладчиков, фиктивному банкротству, налоговым преступлениям, требуется исследования специфических вопросов финансово-кредитных правоотношений.

Поэтому привлечение специалистов узкого профиля для разъяснения отдельных вопросов финансового, налогового и некоторых других отраслей права представляется вполне оправданным еще и с той стороны, что они свои ответы обосновывают не только анализом фактических обстоятельств, но и анализом нормативно-правовой базы[24] . Решить эти вопросы можно если в качестве эксперта-бухгалтера будет выступать правовед[25] , либо специалист-бухгалтер, обладающий специальных познаний в области процессуального эксперта.

С соблюдения общих требований, предъявляемых к назначению и производству экспертиз, назначаются и производятся дополнительные, повторные, комиссионные, комплексные экспертизы.

Дополнительной является судебная экспертиза, которая назначается для восполнения пробелов в ранее проведенном исследовании или заключении (ст. 81 УПК). Дополнительно вопросы могут быть поставлены эксперту, когда обоснование в заключение выводов или описание произведенных исследований не дает возможности следователю осуществить всестороннюю оценку этих выводов, сужен объем вопросов, объектов исследования. Этот недостаток может быть восполнен как проведением дополнительных исследований либо допросом эсперта.

Повторная экспертиза проводится в случае необоснованности заключения эксперта или сомнений в его правильности (ст. 81 УПК). Назначение повторной экспертизы – проверить исследования, произведенные при первоначальной экспертизы и обнаружить обнаружившиеся расхождения. повторная экспертиза назначается в случаях, когда заключение эксперта противоречит другими доказательствами; при выяснившейся профессиональной некомпетентности ранее назначенного эксперта; при нарушении процессуальных правил производства экспертизы; при выяснении обстоятельств, указывающих возможную заинтересованность в исходе дела; при использовании средств и методов, не отвечающих современному уровню данной отрасли знания. Не должен ставиться вопрос, правильно ли заключение первоначальной экспертизы.

"Основное отличие между дополнительной и повторной экспертизами состоит в том, что при дополнительной экспертизе решаются вопросы, которые ранее не были разрешены, а при повторной – заново исследуются (перепроверяются) уже разрешимые вопросы. Поэтому различен и процессуальный порядок этих вопросов экспертиз[26] .

"Дополнительная экспертиза поручается тому же или другому эксперту, а повторная – другому эксперту или другим экспертам (ст. 81 УПК). В постановлении, определении о назначении дополнительной экспертизы должно указываться, какие части заключения следствия, суду непонятны, что конкретно требуется уточнить, что нужно вспомнить. В постановлении, определении о назначении повторной экспертизы должны содержаться мотивы несогласия с заключением основной экспертизы, т.е. почему следствие, суд считает ее необоснованной или сомневается в правильности (например, обнаружены математические ошибки в расчете и др.)[27] .

Ввиду особой сложности или значения дела производство экспертизы может быть поручено нескольким экспертам либо организациям лицам назначившим экспертизу, либо экспертным учреждениям. Экспертиза, проводимая несколькими экспертами одной специальности, называется комиссионной. В составе комиссии эксперты совместно проводят исследования, оценивают полученные результаты и формируют выводы по поставленным вопросам. Придя к общему мнению, эксперты составляют и подписывают совместное заключение (или акт о невозможности дачи заключения); в случае разногласий между экспертами каждый из них дает отдельное заключение по всем или некоторым вопросам, вызвавшим разногласия.

комплексная экспертиза проводится экспертами различных специальностей. Например, совместно бухгалтер, товаровед, экономист. "При проведении комплексной экспертизе каждый из экспертов проводит исследование в пределах своей компетенции. В заключении указывается какие исследования и в каком объеме провел каждый эксперт, какие факты он лично установил и к каким выводам пришел. Каждый эксперт подписывает ту часть заключения, в которой содержатся эти исследования и несет за них ответственность[28] .

Т.о., только в рамках судебно-бухгалтерская экспертиза, только специальный порядок и широкие полномочия, предоставленные уголовно-процессуальным законом, привлекаемым в качестве экспертов специалистам, дают возможность получить и приобщить к материалам дела документ, который будет отвечать требованиям допустимости и относимости доказательств.

ГЛАВА 3. судебно-бухгалтерская экспертиза

3.1. ПОНЯТИЕ И ПРАВОВАЯ КЛАССИФИКАЦИЯ

Бухгалтер-эксперт исследует хозяйственные операции, подвергая соответствующему анализу документы, записи в счетных регистрах, а в отдельных случаях и акты документальных ревизий, отчеты, показания обвиняемых и свидетелей, заключения экспертов в других областях знаний и прочие материалы дела. Стало быть, документы служат средством исследования предмета судебно-бухгалтерская экспертиза Это предопределяется тем, что, во-первых, в в бухгалтерском учете посредством документов осуществляется регистрация хозяйственных операций; во-вторых, документы служат одним из средств проверки и анализа хозяйственной деятельности предприятий, организаций и, в-третьих, в уголовно-процессуальном законодательстве документы являются источниками доказательств (см., например, ст. 69-88 УПК РФ).

В понятие “документ” в разных отраслях науки вкладывается различное значение. Так, например, в бухгалтерском учете документ – это письменное свидетельство о фактическом совершении или о праве на совершение хозяйственной операции[29] , в правоведении форма удостоверения юридических фактов[30] . В процессуальном праве термин "документ" понимается как вид источника доказательств. Разнообразие понимания документа обусловлено прежде всего спецификой предмета и метода исследования конкретной отросли науки и практики.

При изучении всей совокупности понятий можно видеть основные черты и таким образом дать понятие документа с точки зрения судебно-бухгалтерская экспертиза Итак, документом следует понимать письменный акт, содержащий определенные реквизиты и отражающий хозяйственные операции или другие факты, с которыми закон связывает поступления экономико-правовых последствий[31] . Т.е. документы предприятия являются носителями как экономической информации, поскольку посредством документов осущетвляется первичное соблюдение и регистрация хозяйственных операций; так и юридической информации.

Документ будет иметь доказательственное значение тогда, когда он облачен в установленную законодательством форму.

В процессе исследования материалов уголовного дела, представляющих собой различные виды документов, эксперт-бухгалтер должен четко в них ориентироваться. Этому поможет хорошее знание классификации документов. "Знание классификаций бухгалтерских документов поможет эксперту-бухгалтеру более осмысленно и логически стройно исследовать операции бухгалтерского учета"[32] .

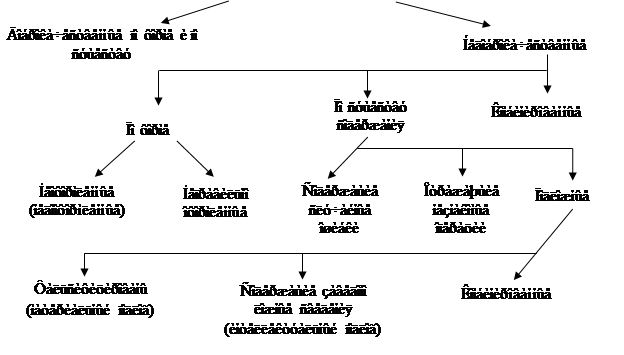

В этой связи все документы, имеющиеся в уголовном деле, с позиции правовой их классификации и значимости (доказательственности) можно подразделить следующим образом: а) доброкачественны, т.е. обеспечивающие доказательственную силу, и недоброкачественные, т.е. не обеспечивающие силу; б) бухгалтерские; в) другие материалы дела.

Доброкачественный документ – это документ, который по форме и содержанию соответствует правилам, которые отражены в законодательстве и обеспечивает доказательственную силу. Эксперт-бухгалтер исследует только те документы, отражающие хозяйственные и финансовые операции, которые признаны следователем (судом) доказательствами, т.е. должны отвечать требованиям допустимости и относимости доказательств.

Допустимость доказательств означает строгое соблюдение процессуальных правил при сборе доказательств (законность доказательства), законность способов получения и закрепления фактических данных управомоченными на то лицами.

Относимость характеризует содержание доказательств и означает внутреннее, присущее доказательству, свойство, в силу которого сведения о данных (фактические данные), используются для выяснения обстоятельств, подлежащих доказыванию, имеют значение для правильного разрешения уголовного дела.

Судебный эксперт-бухгалтер самостоятельно проверяет соответствие фактам хозяйственных операций имеющие в деле сведения о фактах, относящихся к предмету экспертизы, или достоверность исходных данных, на которых строится его исследования, доступными ему способами экономического анализа.

Объекты исследования и другие материалы дела, исследуемые экспертом-бухгалтером, включают в себя копии, ксерокопии, вторые и третьи экземпляры документов, имеющие значение для дела и приобщенных к делу в качестве доказательств.

Недоброкачественным считается документ, который не отвечает требованиям законодательства и не обеспечивает доказательственный силы. Недоброкачественные документы можно подразделить на недоброкачественные или по форме, по существу отраженных в них операции и комбинированные.

Приведенную классификацию документов можно рассмотреть в представленной схеме. Установление недоброкачественности документов дает возможность эксперта-бухгалтера дать экспертную оценку, а, следовательно, и суду – вскрыть незаконные операции.

В последующие время в банковской сфере участия хищения, совершаемые путем изготовления и ввода в финансовый оборот подложных банковских платежных документов. Например, в одних документах изменяется адрес получателя денег, другие вовсе не обеспечены средствами (поддельные авизо, расчетные чеки лимитированных книжек)[33] .

|

||

|

||

Способ распознавания дефектных документов крайне разнообразны. Предусмотреть все виды злоупотреблений с документами невозможно. Однако имеется ряд формальных признаков, которые сами по себе не свидетельствуют о злоупотреблении, но вместе с тем должны привлечь к документу внимание следователя и эксперта-бухгалтера и служить сигналом для проверки операции, которые оформлены им.

К таким признакам относятся:

1)отсутствие при исполнительном документе распоряжения, дающего основание на проверку этого документа;

2)отсутствие при распорядительном документе исполнительного документа;

3)составление документа с нарушениями установленной формы. Например, составление доверенности не по форме или не на стандартном бланке;

4)незаполнение реквизитов документа;

5)взаимное несоответствие отдельных реквизитов документа, например несоответствие наименования организации на штампе и в печати;

6)недооформление документа, например, отсутствие в нем подписей должностных лиц;

7)наличие на документах резолюций или разрешительных надписей в таком количестве, какое не требуется при нормальном оформлении документа;

8)отсутствие при документах необходимых приложений, например, при ведомости на выдачу заработной платы нет табелей;

9)суммарные несоответствия основного документа и приложений к нему, например, к авансовому отчету документов о расходование средств;

10)расхождение в содержании нескольких экземпляров одного и того же документа;

11)подписание документов лицами, не имеющими на это права;

12)подделка подписей, наличие различного рода подчисток, неоговоренных исправлений текста и т.п.

Ни один из перечисленных признаков сами по себе не свидетельствует о злоупотреблении, но должны привлечь внимание следователя и эксперта-бухгалтера к операции, которая оформлена таким документом. Всякий дефектный документ подлежит тщательной проверке путем анализа операции, которая оформлена им.

3.2. ДОКУМЕНТЫ БУХГАЛТЕРСКОГО УЧЕТА

Исходными данными, относящимися к предмету экспертизы, являются сведения и записи о фактах совершения операций, принятом в организации порядке ведения бухгалтерского учета и документа.

На предприятии бухгалтерский учет организуется на основании ФЗ "О бухгалтерском учете, учетной политики предприятия, организации и др. нормат.-правовых актах. При проведение экспертизы эксперт-бухгалтер должен учимтывать "совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировке и итогового обобщения фактов хозяйственной (уставной и иной) деятельности[34] .

Объектом судебно-бухгалтерская экспертиза согласно п. 5 Инструкции о производстве судебно-бухгалтерская экспертиза являются первичные и сводные документы бухгалтерского учета, содержащие фактические данные, необходимые для дачи заключения.

Документы бухгалтерского учета – это письменные акты, фиксирующие совершенные хозяйственные операции в соответствии с требованием правил, закрепленных в нормативно-правовых актах.

Бухгалтерские документы в работе предприятий служат средством обоснования учетных записей. Кроме того, они используются для руководства и управления хозяйственной деятельностью, т.е. используются для передачи распоряжения от распорядителей к исполнителям. На основе бухгалтерских документов контролируется правильность совершенных операций, ведется текущий анализ выполняемой работы, устанавливаются причины тех или иных хозяйственных нарушений, т.е. документация выполняет контрольно-аналитические функции.

Правовое заключение бухгалтерских документов проявляется в том, что с их помощью подтверждается правильность регистрированных в учете фактов и сами они служат доказательством при спорах, возникающих между предприятиями (объединениями, организациями, учреждениями). Их используют органы следствия, суды, арбитраж при решении вопросов о различных претензиях, исках, проверках полноты выполнения обязательств и т.д. Однако, необходимую правовую силу документы получают только тогда, когда они составлены и оформлены в соответствии с требованиями законодательства.

Кроме того, эксперт-бухгалтер составляет заключение на основании главным образом исследованных им бухгалтерских документов, имеющихся в уголовном деле.

К объектам судебно-бухгалтерская экспертиза относятся первичные распорядительные документы, являющиеся основанием для бухгалтерского учета и отчетности, регистры бухгалтерского учета и установленные формы бухгалтерской отчетности, расчет налогов (налоговые декларации).

К бухгалтерским документам принято относить такие, как, например, платежное требование, платежное поручение, чек, приходный кассовый ордер, расходный кассовый ордер, ведомость на выдачу заработной платы, накладная, калькуляция, отчеты, учетные регистры, акты на списание ценностей и др.

Бухгалтерским документам присущи некоторые характерные признаки.

ФЗ "О бухгалтерском учете" обязывает все хозяйственные операции, проводимые организацией, оформлять оправдательными документами (ст. 9)[35] . "Оправдательными (или исполнительными) называются документы, оформляющие уже произведенные операции. Они составляются в момент совершения операции и представляют собой первый этап их учетной регистрации"[36] .

Оправдательные документы могут быть как разовыми, предназначенными для оформления отдельных хозяйственных операций, так и накопительными (групповыми), предназначенными для оформления ряда однородных хозяйственных операций за определенный период[37] .

Надлежаще оформленные оправдательные документы характерны тем, что они составлены своевременно и содержат все предусмотренные реквизиты для данного вида документа.

Реквизиты – это установленная законодательством совокупность элементов, обеспечивающих экономическую, юридическую и другую информацию. Так, согласно п.4 Положения о документах и документообороте в бухгалтерском учете, документы должны иметь следующие обязательные реквизиты: а) название (приходный ордер, накладная, наряд, акт и др.); б) дату составления; в) содержание хозяйственной операции и ее основание; г) измерители операции (в количественном и ценностном выражении); д) подписи лиц, ответственных за совершение операции и за правильность ее оформления. В необходимых случаях в документе должны быть приведены его номер, название и адрес предприятия (организации) и указаны стороны участвовавшие в совершении хозяйственной операции, оформленной данным документом (например, в счет-фактуре и т.п.), а также дата записи в накопительный документ хозяйственной операции в тех случаях, когда дата составления и дата записи в него хозяйственной операции не совпадают. Другие реквизиты определяются характером документируемых хозяйственных операций.

В зависимости от назначения бухгалтерские документы в литературе обоснованно принято подразделять на распорядительные, оправдательные, комбинированные; по степени обобщения – на первичные и сводные; по количеству отраженных в них операций – на разовые и накопительные; по месту составления – на внутренние и внешние.

Распорядительные документы – это такие документы, которые содержат распоряжение (указание) о выполнении финансовой или хозяйственной операции. Например, чеки на получение наличных денег из банка, приказ на отпуск материалов со склада.

Оправдательные – это документы, составляемые в момент совершения операции или тотчас же после ее совершения и служащие доказательством того, что данная хозяйственная операция была произведена. К примеру, расходная накладная, выписанная на отпуск материалов со склада во исполнение распорядительного документа – требования и т.п.

Комбинированные – это такие документы, которые включают элементы распорядительного и исполнительного документа. Таким документом является, например, расходный кассовый ордер, в верхней части которого содержится распоряжение о совершении операции, а в нижней – отметка о выплате наличных денег из кассы.

Первичные документы – это такие документы, в которых оформляются финансовые или хозяйственные операции. Первичные распорядительные документы, включая платежные поручения, документальные основания для выдачи наличных денег с расчетного счета - расходные кассовые ордера, чеки - содержат информацию о фактах распоряжения собственностью исследуемой организации (доходами и другими денежными средствами). К первичным документам относятся и платежные документы, на основании которых к исследуемой организации поступают денежные средства на счета в банках и сдаются в кассу организации (платежные поручения, банковские мемориальные ордера, приходные кассовые ордера). В этих документах содержатся сведения о целевом назначении и экономической природе денежных средств организации. Достоверность, своевременное и качественно оформление первичных учетных документов обеспечивают лица, составившего и подписавшего эти документы.

Следователь, эксперт, суд должны обратить внимание на то, что внесение исправлений в кассовые и банковские документы не допускается. В основные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

Первичные и совдные учетные документы могут составляться на бумажных и машинописных носителях информации. В последнем случае организация обязана изготовлять за сво счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда, и прокуратуры.

ФЗ "О бухгалтерском учете" п. 8 ст. 9 регулирует изъятие первичных учетных документов: "первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полиции на основании их постановлений в соответствии с законодательством Российской Федерации".

Разовые документы – документы, в которых фиксируется одна финансовая или хозяйственная операция.

29-04-2015, 04:27