Министерство общего и профессионального образования

Российской Федерации Тюменский государственный

нефтегазовый университет

Кафедра менеджмента

в отраслях ТЭК

КУРСОВАЯ РАБОТА

по дисциплине: Статистика промышленности

на тему: «Статистическое изучение оборотных средств »

Выполнил: студент

гр. МО1с, Калачев С.А.

Научный руководитель:

ст.преподователь Валькович Е.В.

Тюмень 2002

Содержание

1. ОБОРОТНЫЙ КАПИТАЛ ФИРМЫ

1.1 ВИДЫ И ИСТОЧНИКИ ОБРАЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА

1.2 ХАРАКТЕРИСТИКА НАЛИЧИЯ И ОБОРАЧИВАЕМОСТИ КАПИТАЛА

1.3 ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ ФИРМЫ В ОБОРОТНОМ КАПИТАЛЕ

2.Анализ использования оборотных средств

2.1 Анализ структуры и динамики оборотных средств.

2.2 Анализ показателей использования оборотных средств

1. ОБОРОТНЫЙ КАПИТАЛ ФИРМЫ

1.1 ВИДЫ И ИСТОЧНИКИ ОБРАЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА

Источником образования основного капитана являются долгосрочные финансовые вложения, а отличительным признаком достаточно продолжительный период использования средств» вложенных в основной капитал в целях извлечения прибыли; оборотный капитал — это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода времени (как правило, не более одного года).

Для удобства и упрощения внутрифирменного бухгалтерского учета к числу объектов, включаемых в состав оборотного капитала, относят предметы, имеющие срок службы не более года, независимо от их стоимости, а также предметы (инструмент, инвентарь, оснастка) стоимостью ниже установленного лимита независимо от их стоимости. В бухгалтерском балансе фирмы все такие предметы отражаются по счету "Малоценные и быстроизнашивающиеся предметы" (инструмент, инвентарь и приспособления).

Действующий порядок учета издержек производства разрешает при определении учетной политики фирмы либо единовременно переносить на текущие издержки производства полную стоимость переданных в эксплуатацию со складов малоценных предметов, либо списывать в момент передачи в эксплуатацию 50% стоимости малоценных предметов с последующим списанием на издержки производства 50% стоимости остающихся малоценных предметов в момент их признания полностью утратившими свою потребительную ценность (по достижении полного износа).

Первый вариант упрощает учетную работу на фирме, не ухудшает условия обеспечения сохранности малоценных предметов;

второй — требует учета малоценных предметов лицами, ответственными за их сохранность (материально ответственным лицом), своевременного документального оформления по факту полного износа соответствующих малоценных предметов и строгого соблюдения порядка отнесения сумм износа малоценных и быстроизнашивающихся предметов на текущие издержки производства.

В составе оборотного капитала, образующего более или менее значительную часть всего имущества (активов) фирмы, прежде всего выделяют материально-вещественные элементы имущества (оборотные средства), денежные средства и краткосрочные финансовые вложения (облигации и другие ценные бумаги; депозиты; займы, предоставленные контрагентам фирмы; векселя, выданные клиентам, и т. п.), которые в принципе могут быть источником дополнительного дохода фирмы — владельца указанных финансовых вложений.

Именно этот критерий позволяет отличать краткосрочные финансовые вложения от элементов, включаемых в состав оборотных средств фирмы в виде средств в расчетах, остатки которых по соответствующим счетам отражаются в активе бухгалтерского баланса, а также от остатков собственных денежных средств фирмы (наличных в кассе, безналичных в чеках, аккредитивах, на расчетных и других счетах в банках).

Состав краткосрочных финансовых вложений, средств в расчетах и денежных средств, числящихся на балансе фирмы, практически не зависит от профиля основной деятельности фирмы (производственного или торгово-посреднического характера деятельности). Состав же материально-вещественных элементов имущества фирм значительно изменяется в зависимости от вида деятельности. Так, если основная деятельность фирмы носит производственный характер, то наиболее существенную часть запасов имущества будут представлять запасы производственного характера и запасы готовой продукции. В снабженческой, торгово-посреднической фирме львиную долю имущественных запасов будут составлять товары, предназначенные для реализации.

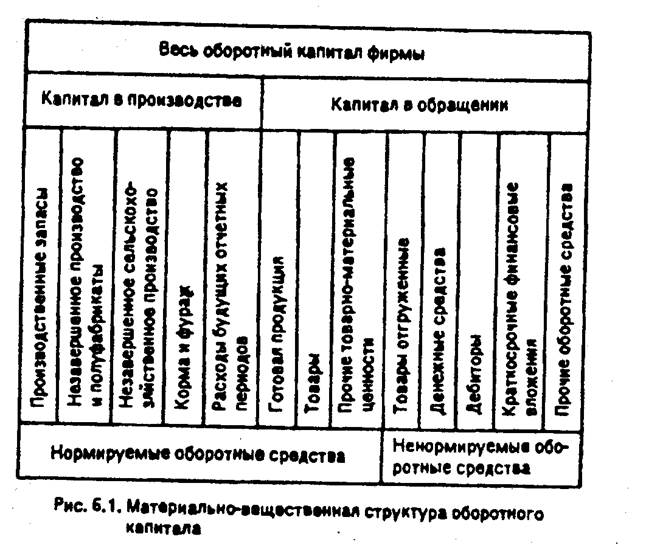

Тем не менее, ориентируясь на структуру действующего плана счетов бухгалтерского учета, состав оборотного капитала фирмы по более или менее укрупненным позициям классификации можно представить в виде схемы (рис. . 1).

При более детальном представлении структуры оборотного капитала в соответствии с принятым порядком бухгалтерского учета в составе производственных запасов принято выделять:

сырье и материалы, покупные полуфабрикаты, комплектующие изделия, конструкции и детали, топливо, горючее и смазочные материалы, тару и тарные материалы, запасные части для ремонтов собственного оборудования, строительные материалы, прочие материалы, малоценные и быстроизнашивающиеся предметы, молодняк животных на откорме и, наконец, в необходимых случаях материалы, переданные в переработку на сторону.

Деление оборотного капитала на нормируемый и ненормируемый необходимо крупным и средним по размерам фирмам,

|

потому что расчеты потребности в оборотном капитале, требуемом для обеспечения нормального хода воспроизводственного процесса, могут делаться как на основании более или менее подробных технико-экономических расчетов (потребность в сырье и материалах, запасы готовых изделий), так и по данным учета, статистики и экспертных оценок (в части дебиторской задолженности, например).

Источниками образования элементов оборотного капитала фирмы являются во всех случаях финансовые ресурсы. В их составе выделяют собственные средства (входящие в состав уставного капитала, специальных фондов и образуемые за счет прибыли) и привлеченные средства. К привлеченным относят полученные в коммерческих банках ссуды (кредиты), коммерческий кредит, кредиторскую задолженность поставщикам и привлеченные средства юридических и физических лиц (депозиты, реализованные сторонним лицам облигации, выданные векселя и пр.).

1.2. ХАРАКТЕРИСТИКА НАЛИЧИЯ И ОБОРАЧИВАЕМОСТИ КАПИТАЛА

Наличие оборотного капитала, имеющегося в распоряжении той или иной фирмы, может быть рассчитано как по состоянию на определенную дату (обычно отчетной датой является последний день соответствующего квартала), так и в среднем за истекший отчетный период. Такие показатели могут быть определены как по всему оборотному капиталу фирмы в целом, так и по отдельным составляющим этот капитал элементам или их группам.

Наличие оборотного капитала по состоянию на отчетную дату определяется непосредственно по данным бухгалтерского баланса или более детально по данным бухгалтерского синтетического и аналитического учета (по счетам и субсчетам плана счетов бухгалтерского учета).

Если исходить из того, что потребности оперативного управления любой фирмой требуют ежемесячного подведения итогов ее деятельности (хотя отчетность по месяцам фирмой может и не представляться), то средний остаток (О) оборотного капитала за данный месяц проще всего определить как полусумму остатков на начало (0н ) и конец (Оц ) этого месяца, т. е. по формуле

Применение этой формулы эквивалентно принятию гипотезы о равномерном (линейном) изменении остатков соответствующих элементов оборотного капитала в течение всего месяца (если исходить из данных квартальной отчетности, то в приведенной выше формуле в числителе будут учтены данные об остатках на начало (Од) и конец (Оц) отчетного квартала).

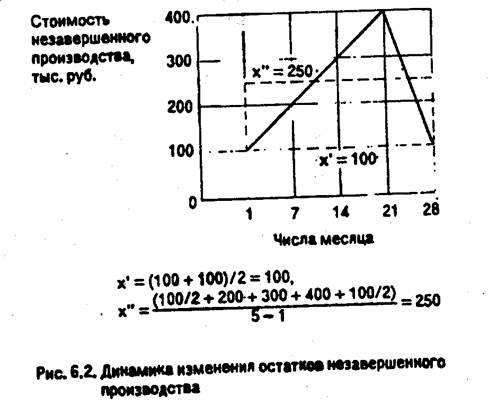

Смысл сказанного о гипотезе равномерного (на рис.2 — пунктирная линия) изменения остатков оборотного капитала в течение данного периода времени (месяца или квартала) можно

|

иллюстрировать графиком, ординаты на котором характеризуют наличие оборотного капитала (какого-либо его элемента) не только на начало и конец периода, но и на некоторые произвольно выбранные моменты времени (например, на конец каждой недели). На рис..2 показана ситуация, когда в течение трех недель месяца стоимость незавершенного производства (одного из элементов оборотного капитала) непрерывно нарастает, а в конце четвертой недели падает до минимальной величины задела, так как границы цикла изготовления продукта совпадают с началом и концом данного периода. Кроме того, на рисунке показана (пунктиром) и величина средней хронологической, рассчитанной по данным об остатках незавершенного производства на начало и конец каждой недели (х"), о которой подробнее сказано ниже.

Если возникает необходимость определить средние остатки оборотного капитала за период времени, включающий несколько равных по продолжительности отрезков (например, за год по данным об остатках на начало и конец каждого квартала), то используется формула средней хронологической простой:

Так, например, имеются следующие данные о наличии оборотного капитала фирмы на каждую отчетную дату:

Отчетная дата года Остаток оборотного капитала, млн. руб

![]()

Средний годовой остаток оборотного капитала фирмы составит:

![]()

На практике нередки случаи, когда расчет среднего остатка оборотного капитала (как и всего имущества фирмы) необходимо производить по данным отчетности за периоды времени различной продолжительности. Например, расчет налогооблагаемой базы при определении сумм налога на имущество ведется за I квартал, полугодие, девять месяцев и, наконец, за год в целом. В этом случае необходимо использовать формулу средней хронологической взвешенной, причем взвешивание данных о средних остатках за каждый период производится с учетом его продолжительности.

Порядок расчета взвешенной хронологической средней рассмотрим на примере, используя приведенные выше данные о наличии оборотного капитала. По этим данным средний остаток оборотного капитала за первое полугодие составляет 265 млн. руб. [(240/2 + 280 + 260/2) : 2], а за III квартал — 275 млн. руб. [(260 + + 290) : 2]. Отсюда средний остаток оборотного капитала за период с начала года по 30 сентября (9 месяцев) составит 268,3 млн. руб. 1(265 •6+275-3): 9]. Расчет среднего остатка по исходным данным того же примера за 9 месяцев даст тот же результат - 268,3 млн. руб. [(240/2 + 280 + 260 + 290/2) : (4 - 1)].

Отметим дополнительно, что расчеты среднего остатка оборотного капитала имеют и еще один содержательный смысл. Нетрудно понять, что если средний остаток оборотного капитала за месяц, составляет допустим, 300 млн. руб., то это означает, что в обороте находилось 300 млн. рубле-месяцев средств. Допустим, что в следующем месяце средний остаток составил 400 млн. рубле-месяцев, что средняя списочная численность работников фирмы за месяц соответствует числу списочных человеко-месяцев), поэтому в среднем за период в два месяца в обороте было задействовано 350 млн. рубле-месяцев оборотного капитала. Графически понятию рубле-месяцев (или рубле-недель, как на рис.2) соответствует площадь, заключенная между осью абсцисс: крайними (начальной и конечной) ординатами и ломаной линией, отражающей динамику остатков оборотного капитала.

Изменение остатков оборотного капитала в целом и по его отдельным составляющим (элементам) происходит вследствие того, что имеющиеся в начале производственного цикла запасы непрерывно потребляются в процессе производства, а их возобновление, необходимое для обеспечения непрерывности производственного процесса, происходит за счет финансовых ресурсов, образующихся в результате реализации продукции. В этом, собственно говоря, и состоит смысл понятия цикла оборота оборотного капитала, в начале которого потребление из уже имеющегося запаса, а в конце — возмещение (возобновление запаса), оплачиваемое из выручки от реализации. Схематически сказанное можно иллюстрировать так:

![]()

где МЗ — запас материала;

МП — потребление материала в производстве;

ПР — процесс производства и ВР — выручка от реализации.

В силу сказанного при анализе на фирме процессов производства и условий, его обеспечивающих, кроме показателей, характеризующих наличие (средние остатки) оборотного капитала (О) и выручки от реализации (Р), обязательно используются показатели, характеризующие скорость оборота оборотного капитала i его элементов.

Простейшим из показателей такого рода является коэффициент оборачиваемости оборотного капитала, равный частному сп деления стоимости реализованной продукции (выручки от реализации) за данный период (Р) на средний остаток оборотного капитала за тот же период (О):

![]()

Преимущество этого показателя в предельной простоте расчета и ясности содержания. Так, если выручка от реализации составила за год 2000 млн. руб., а средний остаток оборотного капитала фирмы — 400 млн. руб., то коэффициент оборачиваемости оборотного капитала Кдб = 2000/400 = 5 раз. Это означает, что за год каждый рубль, вложенный в оборотный капитал фирмы, совершил 5 оборотов.

Отсюда легко определяется и показатель средней продолжительности одного оборота в днях. Особенность этого показателя по сравнению с коэффициентом оборачиваемости в том, что он не зависит от продолжительности того периода, за который был вычислен. Например, 2 оборотам средств в каждом квартале года будут соответствовать 8 оборотов в год при неизменной продолжительности одного оборота в днях.

В практике финансовых расчетов при исчислении показателей оборачиваемости для некоторого их упрощения принято считать продолжительность любого месяца, равную 30 дням, любого квартала — 90 дням и года — 360 дням. Продолжительность же оборота в днях всегда может быть исчислена по формуле

![]()

гае К„б — коэффициент оборачиваемости;

Т — продолжительность периода, за который определяются показатели, дней (Т = 30; 90; 360).

После подстановки в формулу соответствующих величин получим для определения продолжительности оборота в днях (Д) развернутое выражение, связывающее все исходные величины:

![]()

Смысл этой формулы в том, что, поскольку величина Т заранее дана в условии задачи, с ее помощью по известным двум величинам всегда можно определить третью. Именно поэтому она широко применяется в практике всевозможных финансовых и плановых расчетов.

В рассмотренном выше примере имеем: Д == 360 : 5 = 72 дня (иначе 360 • 400 : 2000 = 72). Из приведенной формулы вытекает, что в нее включен еще один показатель, характеризующий скорость оборота оборотного капитала, — среднесуточный оборот капитала (среднедневная выручка от реализации — Р/Т = р), что позволяет определить продолжительность оборота в днях:

![]()

а также определить величину

![]()

которую называют коэффициентом закрепления оборотного капитала. Этот коэффициент — величина, обратная коэффициенту оборачиваемости

![]()

а его экономический смысл в том, что он характеризует сумму среднего остатка оборотного капитала, приходящуюся на один рубль выручки от реализации.

В рассмотренном примере Кз = 400/2000 = 0,20 руб./руб. Эту величину можно интерпретировать следующим образом: на один рубль выручки от реализации продукции в среднем за рассматриваемый период приходилось 20 коп. стоимости запасов оборотного капитала.

Наконец, необходимо упомянуть об еще одной проблеме, возникающей при определении наличия запасов на ту или иную отчетную дату. Дело в том, что непрерывно протекающие процессы возобновления запасов на протяжении периода в условиях нестабильности цен приводят к ситуации, когда партии отдельных видов запасов, приобретаемые в более поздние сроки, могут стоить дороже, чем приобретенные ранее. В практике учета в России принято оценивать запасы по ценам приобретения, что приводит к необходимости оценивать расход этих запасов на производство по средним фактически сложившимся ценам. Однако в практике учета ряда западных стран разрешается списывать в затраты на производство по мере расходования партий материалов их стоимость либо с оценкой первой из поступивших партий (метод ФИФО) либо с оценок последней из поступивших партий (метод ЛИФО).

1.3. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ ФИРМЫ В ОБОРОТНОМ КАПИТАЛЕ

Проблема определения потребности фирмы в оборотном капитале является важной составной частью финансового планирования, так как недостаток оборотных средств неизбежно приводит к невозможности своевременного обеспечения производственного процесса необходимыми материальными ресурсами, а их избыток может приводить к финансовым потерям вследствие неэффективного "замораживания" части оборотного капитала в излишних запасах товарно-материальных ценностей.

Решение задачи, связанной с определением потребности в оборотном капитале, возможно двумя принципиально различными путями: во-первых, на основе укрупненных расчетов с использованием информации о положении дел в предшествующие планируемому периоды; во-вторых, на основе детальных технико-экономических расчетов — об обоснованиях потребности в отдельных элементах оборотного капитала с последующей их денежной оценкой и агрегированием результатов по видам и группам элементов оборотного капитала.

В условиях кризисного состояния экономики и резко выраженных инфляционных тенденций расчеты потребности в оборотном капитале на более или менее длительные периоды времени целесообразно производить на основе укрупненных расчетов с корректировкой полученных результатов на ожидаемый уровень инфляции, т. е., на основе экспертных оценок.

Если же речь идет об относительно коротких периодах времени (месяц, квартал), то реально существующие потребности обеспечения производства необходимыми видами запасов сырья, материалов, топлива и других элементов оборотных производственных фондов (средств) диктуют необходимость в детальных технико-экономических расчетах по отдельным видам запасов предметов труда. Такие расчеты необходимы, в частности, и потому, что на их основе формируется тактика организации материально-технического снабжения, определяются поставщики, сроки и объемы поставок и другие связанные с этим моменты, составляющие неотъемлемую часть всего комплекса задач, решаемых в процессе оперативного управления производственной и коммерческой деятельностью фирмы. Разумеется, состав и масштабы задач, решение которых связано с управлением запасами и определением потребности в оборотном капитале, существенно зависят от профиля деятельности и размеров фирмы. Однако существуют некоторые достаточно общие приемы решения рассматриваемого здесь круга задач, именно о них и пойдет речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на

8-09-2015, 14:07