Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует:

![]()

где О — средний остаток оборотного капитала;

Р — стоимость реализованной продукции;

К, — коэффициент закрепления.

Таким образом, общая потребность в оборотном капитале определяется умножением намеченного на планируемый период коэффициента закрепления на планируемый объем реализации.

Зная потребность в оборотном капитале и наличие на начало планируемого периода, несложно затем рассчитать дополнительную потребность в оборотном капитале и определить источники покрытия этой потребности (за счет собственных или заемных финансовых ресурсов).

Если полагать, что планируемый объем реализации собственной продукции фирмы определяется на основе маркетинговых исследований, анализа сложившейся структуры и требований потребителей, зафиксированных в уже заключенных и предполагаемых к подписанию договорах поставки, то главную проблему представляет обоснованное определение планируемого уровня коэффициента закрепления оборотного капитала.

Разумеется, можно исходить из фактически сложившейся величины коэффициента закрепления в ближайшем к планируемому отчетном периоде; однако целесообразнее предварительно проанализировать сложившийся уровень оборотного капитала и выявить возможные резервы сокращения потребности в нем.

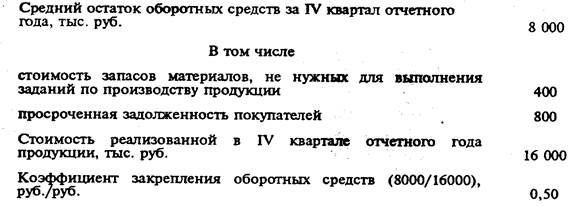

Для пояснения сказанного приведем условный при мер укрупненного расчета потребности фирмы в оборотном капитале

Но следующим данным:

Как видно из приведенных в примере исходных данных, в составе оборотного капитала фирмы имеются элементы, наличие которых не вызывается необходимостью обеспечения бесперебойного производственного процесса. Общая стоимость этих элементов составляет: 400 + 800 = 1200 тыс. руб. Поэтому при планировании потребности в оборотном капитале на I квартал следующего года можно исходить из реальной возможности сокращения, допустим, на 50% (разумеется, можно установить и иную величину), т. е. на 600 тыс. руб. излишних запасов оборотного капитала. Тогда планируемый коэффициент закрепления оборотного капитала на I квартал следующего года составит:

![]()

Суммарная планируемая потребность в оборотном капитале, исходя из задания по объему реализуемой продукции, допустим, 20 000 тыс. руб. будет равна: 0,4625 • 20 000 = 9250 тыс. руб. Иными словами, даже при планируемом снижении коэффициента закрепления оборотного капитала на 7,5% (0,4625/0,50 = == 0,925) с учетом увеличения объема реализации на 25,0% (20000/16000 = 1,25) требуется увеличение оборотного капитала на 1250 тыс. руб., или на 15,6%. Последняя цифра может легко быть проверена: 0,925 • 1,250 = 1,15625, что с небольшим округлением и составляет величину прироста оборотного капитала на 15,6%.

Метод поэлементного расчета потребности в оборотном капитале на основе детальных технико-экономических расчетов заключается в использовании данных о предполагаемом объеме производства конкретных видов продукции (изделий и услуг) и данных о нормативах затрат конкретных видов сырья, материалов и других элементов производственных запасов на производство единицы продукции каждого вида (нормативных удельных расходах). После определения потребности в конкретных видах материальных элементов на планируемый период можно, руководствуясь определенными правилами, рассчитать необходимую величину запасов, а после оценки этих запасов получить и общую стоимость производственных запасов, включаемую в стоимость оборотного капитала. В сущности, итог таких расчетов и дает величину необходимых нормируемых оборотных средств (см. рис.1), к которой затем можно добавить определенную методом укрупненных расчетов величину ненормируемых оборотных средств.

Нормативный метод расчета потребности в оборотных средствах кроме знания норматива расхода конкретных видов предметов труда на единицу продукции каждого вида (удельных расходов) требует использования данных об особенностях обеспечения производства необходимыми материальными ресурсами и о структуре необходимых для обеспечения нормального хода производства запасов товарно-материальных ценностей.

В практике внутрифирменного планирования процессов материально-технического снабжения принято различать следующие виды запасов сырья, материалов, топлива и других элементов нормируемых оборотных средств: текущие запасы, страховые запасы и сезонные запасы. Текущие запасы сырья и материалов должны быть достаточными для обеспечения нормального хода производственных процессов в течение всего периода времени их осуществления. Необходимая величина текущего запаса материала данного вида на складах фирмы определяется с учетом общей потребности в нем на определенный календарный период, условий поставки (периодичность, объемы каждой поставки) для возобновления запаса и календарного графика передачи материалов со склада в производство.

Для характеристики временных условий производственного потребления материалов используют коэффициент задержки материалов в запасе. Так, для массового производства, для которого характерно равномерное во времени потребление материалов (равными долями в равные промежутки времени), коэффициент задержки всегда будет равен 0,5, т. е. половине срока поставки. Если поставка производится, допустим, один раз в месяц, а расход осуществляется ежедневно, то на начало месяца объем запаса будет максимальным, а в последний день месяца (в день возобновления запаса) может быть даже равным нулю. Следовательно, средняя величина запаса в этом случае и будет составлять: 1,0 + 0,0/2 =0,5, или 50% от начального уровня.

В серийном и единичном производстве передача материала обычно .производится партиями с учетом графиков запуска в производство отдельных заказов. Между моментами передачи материала в производство могут быть с учетом технологических особенностей установлены как равные, так и неравные интервалы времени.

Допустим, что в течение месяца передача материалов в производство осуществляется равными долями еженедельно, а поставка материала, как и прежде, производится один раз в месяц. При таких допущениях коэффициент задержки материалов в запасе (Кзд) составит (условно продолжительность каждой недели, исходя из 30 дней в месяце, принимаем равной 7,5 дня):

![]()

Зная величины средней суточной потребности в материале (Мс), интервал поставок (Ид) и коэффициент задержки материалов в запасе (Кзд), можно определить общую величину необходимого текущего запаса материала. Так, если в сутки предполагается производить 100 шт. изделий и расход стали марки СТ.З на одно изделие составляет 15 кг, общая величина текущего запаса в условиях равномерного расходования материала и интервала между поставками равного 15 дням, составит:

![]()

Эта величина не учитывает времени, необходимого для подготовки имеющегося в запасе материала к передаче в производство, а также времени, необходимого на приемку, разгрузку и сортировку поступающих на склад материалов (Пд). Величина запаса материалов, обеспечивающая их своевременную подготовку к запуску в производство, определяется по формуле

![]()

Допустим, что в нашем примере на обработку данных о каждой поступающей партии материалов и подготовку к передаче их в производство требуется одна рабочая смена. Тогда, исходя из односменного режима работы фирмы, величина подготовительного запаса составит:

![]()

Кроме текущего и подготовительного в расчеты общей величины необходимого запаса материала следует включать и величину страхового запаса. Назначение такого запаса — компенсировать возможные срывы регулярных поставок в связи с задержками отправки материалов поставщиком, задержками в пути и другими внешними с точки зрения фирмы-потребителя причинами.

Величину страхового запаса можно установить с помощью анализа данных об интервалах поставок за предшествующие периоды, определения вероятности каждой задержки и расчета средней величины задержки в днях.

Допустим, что в течение достаточно длительного периода времени фирмой было зафиксировано 70% случаев задержек поставок стали на 5 дней и 30% — задержек на 10 дней. Тогда в расчетах величины страхового запаса следует учесть среднюю вероятность задержки: 5 • 0,7 + 10 • 0,3 = 6,5 дня, что требует с учетом суточной потребности в материале иметь величину страхового (неснижаемого) запаса в размере: 6,5 (15 • 100) = 9750 кг.

Теперь можно определить и суммарную величину необходимого запаса стали Ст.З, обеспечивающую бесперебойную работу фирмы, т. е. норматив запаса. Он составит: 11 250 + 1500 + 9750 == 22 500 кг. Если практически возможно полностью обеспечить равномерную поставку каждые 15 дней партий стали общим весом 12 750 кг (11 250 + 1500), то потребности в страховом запасе не возникает, и на этом расчеты потребности в данном элементе оборотного капитала можно считать законченными. Однако может иметь место ситуация, в которой обеспечить регулярную поставку в необходимом размере оказывается невозможным или экономически невыгодным.

Например, поставщик может потребовать заключение договора на поставку стали в размерах не менее так называемой "транзитной" нормы (минимального веса груза, принимаемого к перевозке по железной дороге). В такой ситуации потребитель должен либо увеличить интервал времени между поставками, доведя размер каждой из них до транзитной нормы, либо принять меры к поиску другого поставщика или фирмы-посредника с более приемлемыми для него условиями поставки.

Сезонные запасы создаются, как правило, в тех отраслях промышленности и других отраслях народного хозяйства, где сырье или товары поступают в течение года неравномерно или вообще могут поступать только в отдельные периоды (сахарная свекла для переработки на сахаропесочных заводах, товары народного потребления, завозимые в северные районы в период летней навигации, и т. п.). В таких случаях величина сезонного запаса определяется по величине общей потребности на весь период с уче- -том равномерного использования запаса по времени. Как правило, фирма не может обеспечить за счет собственных оборотных средств накопление сезонных запасов и вынуждена прибегать к привлечению кредитных ресурсов банков, тем или иным путем добиваться для себя льготных процентных ставок и условий возврата кредита.

Как видно из сказанного, важнейшей величиной, от достоверности которой зависят дальнейшие результаты оценки потребности в оборотном капитале методом технико-экономических расчетов, является показатель удельного расхода материала данного вида на производство единицы продукции. Именно эта нормативная величина и лежит в основе определения суточной и общей потребности в материалах и других видах предметов труда.

2.Анализ использования оборотных средств

2.1. Анализ структуры и динамики оборотных средств.

Оборотные производственные фонды представляют собой часть производственных фондов, вещественным содержанием которых являются предметы труда, функционирующие в сфере производства.

Оборотные производственные фонды подразделяются на ряд групп:

-производственные запасы (сырье, материалы, полуфабрикаты, комплектующие, малоценные и быстроизнашивающиеся предметы);

-незавершенное производство – незаконченная продукция, подлежащая дальнейшей обработке;

-расходы будущих периодов – затраты нм подготовку и освоение новой продукции, производимые в данный период, но подлежащие погашению в будущем.

Наряду с оборотными фондами предприятие располагает фондами обращения, которые функционируют в сфере обращения. К ним относятся:

-готовая продукция на складах;

-продукция отгруженная, но не оплаченная;

-дебиторская задолженность;

-денежные средства на счетах в банках, в незаконченных расчетах.

Совокупность оборотных производственных фондов и фондов обращения составляет оборотные средства.

Анализ структуры и динамики оборотных средств ЗАО «ТПЗ» представлен в таблице 1.

Таблица 1.

Анализ структуры и динамики оборотных средств ЗАО «ТПЗ» в 1998-99 гг.

| Виды оборотных средств |

1998 г. |

1999 г. |

Абсолют- ное изменение, тыс. руб. |

Измене-ние структуры, % |

Темп изме- нения,% |

||

| тыс. руб. |

уд. вес, % |

тыс. руб. |

Уд. Вес, % |

||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Производственные Запасы и материалы |

869 |

19,91 |

1027 |

19,47 |

158 |

-0,44 |

18,18 |

| Прочие запасы и материалы |

76 |

1,74 |

143 |

2,71 |

67 |

0,97 |

88,16 |

| Незавершенное производство |

567 |

12,99 |

554 |

10,50 |

-13 |

-2,49 |

-2,29 |

| Готовая продукция |

1534 |

35,15 |

1485 |

28,15 |

-49 |

-7 |

-3,19 |

| Товары для продажи |

138 |

3,16 |

139 |

2,63 |

1 |

-0,53 |

0,72 |

| Расчетный счет |

56 |

1,28 |

7 |

0,13 |

-49 |

-1,15 |

-87,50 |

| Прочие денежные средства |

- |

0,00 |

- |

0,00 |

0 |

0,00 |

0,00 |

| Валютный счет |

- |

0,00 |

- |

0,00 |

0 |

0,00 |

0,00 |

| Дебиторская задолженность |

1124 |

25,76 |

1921 |

36,41 |

797 |

10,65 |

70,97 |

| Всего |

4364 |

100,0 |

5276 |

100,0 |

912 |

0,00 |

20,90 |

По данным таблицы 1. в 1998 г. наибольший удельный вес имеют готовая продукция (35,15%), дебиторская задолженность (25,76%), производственные запасы и материалы (19,91%) и незавершенное производство (12,99%). В 1999 г. наибольшую долю в структуре оборотных средств занимают дебиторская задолженность (36,41%), готовая продукция (28,15%), производственные запасы и материалы (19,47%) и незавершенное производство (10,50%).

Наибольшее изменение произошло по дебиторской задолженности и составило 797 тыс. руб. (на 70,91%), по производственным запасам и материалам 158 тыс. руб. (на 18,18%), прочим запасам и материалам 67 тыс. руб. (на 88,16%).

Уменьшение произошло по готовой продукции и расчетному счету на 49 тыс. руб., что соответственно составило –3,19% и –87,5%.

Общее увеличение оборотных средств в абсолютном выражении 912 тыс. руб., что в относительном выражении составило 20,9%.

2.2 Анализ показателей использования оборотных средств

Важнейшими показателями эффективности использования оборотных средств являются:

-скорость их оборота (коэффициент оборачиваемости);

-длительность одного оборота, в днях.

Коэффициент оборачиваемости оборотных средств показывает число оборотов, которые эти средства совершают за плановый период и определяется по формуле:

![]() К об = Q р

К об = Q р

Фоб

где Q р – объем реализованной продукции в действующих оптовых ценах за год;

Ф об – средний остаток оборотных средств.

Также для оценки эффективности использования оборотных средств рассчитывается коэффициент загрузки оборотных средств. Он характеризует их сумму, приходящуюся на 1 рубль реализуемой продукции.

Средняя продолжительность оборота оборотных средств (оборачиваемость в днях) определяется отношением произведения среднего остатка оборотных средств (Ф об) и числа дней в периоде (Д) к сумме реализации продукции (Q р) за этот период:

Т об = Ф об * Д

Q р

Эти показатели могут быть определены в целом по всем оборотным средствам и по отдельным их элементам.

Анализ эффективности использования оборотных средств представлен в таблице 2.

Таблица 2.

Анализ использования оборотных средств ЗАО «ТПЗ» в 1998-99гг.

| Показатель |

Единица измерения |

1998 г. |

1999 г. |

Изменение |

| 1 |

2 |

3 |

4 |

5 |

| Реализация |

Тыс. руб. |

12 124 |

10 378 |

-1746 |

| Среднегодовые остатки оборотных средств |

Тыс. руб. |

3 723 |

4523 |

800 |

| Коэффициент оборачиваемости |

раз |

3,26 |

2,29 |

|

| Коэффициент загрузки |

Руб/руб |

0,31 |

0,43 |

|

| Оборачиваемость |

Дней |

110,5 |

156,9 |

46,4 |

В 1999 г. среднегодовые остатки оборотных средств увеличились на 800 тыс. руб. до 4523 тыс. руб., коэффициент оборачиваемости уменьшился с 3,26 до 2,29 раз, продолжительность одного оборота увеличилась на 46,4 дня.

Список литературы:

1 . Экономика и статистика фирм: Учебник/ В.Е. Адамова, С.Д. Ильенкова, Т.П. Сиротина и др.; Под ред. д-ра э.н. С.Д. Ильенковой. - М.: Финансы и статистика, 1995г

2 . Рунион Р. Справочник по непараметрической статистике. Современный подход. - М.: Финансы и статистика, 1992.

3 . Смоляк С.А., Титаренко Б.П. Устойчивые методы оценивания. -М.:Статистика, 1990

8-09-2015, 14:07