Министерство высшего и среднего образования РУз.

Ташкентский институт ирригации и мелиорации.

Самостоятельная работа

по предмету: Бухгалтерский учет.

на тему:

Формы бухгалтерского учета и учетные

регистры.

Выполнила: Голоскова Розалия

СХБИ группа 2 – 8

Проверил:___________________

План

Введение

1. Формы ведения бухгалтерского учета на предприятии

1.1. Понятие и историческое развитие формы бухгалтерского учета

1.2. Разновидность форм бухгалтерского учета

1.2.1. Общие положения

1.2.2. Мемориально-ордерная форма бухгалтерского учета

1.2.3. Автоматизированная форма бухгалтерского учета

1.2.4. Упрощенная форма бухгалтерского учета и жуонаьно-ордерная форма

2.Учетные регистры

2.1. Классификация учетных регистров

2.2. Операции в регистрах

2.3 Способы проверки бухгалтерских записей в учетных гегистрах

2.4. Способы исправления ошибочных бухгалтерских записей

2.5 Классификация счетных записей в учетных регистрах

2.6 Роль учетных регистров в бухгалтерском учете

2.7 Требования, предъявляемые к ведению учетных регистров

Заключение

Список использованной литературы

Введение

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Сочетание различных учетных регистров и технических средств образуют разные формы бухгалтерского учета. Они отличаются одна от другой:

- количеством применяемых регистров, их назначением, внешним видом, содержанием;

- взаимосвязью хронологических и систематических синтетических и аналитических регистров;

- последовательностью и техникой записи в учетные регистры;

- степенью автоматизации учетно-вычислительных работ. Технология обработки учетных данных и система применяемых регистров зависят от форм и методов бухгалтерского учета, которые формирует главный бухгалтер. Применяемая технология обработки первичной учетной информации должна помогать своевременно предоставлять отчетность, а также помогать оперативно получать информацию и формировать данные для управленческого учета. Именно система применяемых регистров позволяет наиболее оперативно переходить от данных бухгалтерского учета к управленческому учету.

Выбор формы учета для предприятия является, может быть, одним из самых важнейших элементов ведения бухгалтерского учета в целом. При невладении достаточными знаниями о различных типах бухгалтерского учета можно легко допустить ошибку и выбрать для предприятия не совсем подходящую форму учета, ошибку, которая в дальнейшем не позволит экономическим отделам предприятия полностью прослеживать изменения цифровых данных, например таких важнейших, как: доходы и расходы предприятия; дебиторская и кредиторская задолженности на различных этапах становления и развития вообще. Более того, установив ту или иную форму учета на предприятии, необходимо полностью владеть информацией о выбранной форме учета, уметь использовать ее согласно всем нормам бухгалтерского учета, установленным Законодательством РУз (см. Закон Республики Узбекистан «О бухгалтерском учете» от 30 августа 1996 года №279-1).

1. Формы ведения бухгалтерского учета

1.1 Понятие и историческое развитие форм бухгалтерского учета

Начнем с того, что бухгалтерский учет выполняет информационную и контрольную функции. Он обеспечивает информацию о наличии и состоянии хозяйственных средств, необходимых для осуществления торговой, заготовительной, производственной деятельности организаций и предприятий потребительской кооперации; о величине издержек обращения и производства; о выполнении заданий по объекту товарооборота, производству продукции, услуг и работ. Контрольная функция бухгалтерского учета проявляется в осуществлении предварительного и текущего контроля над эффективным использованием материальных, трудовых и финансовых ресурсов, над сохранностью кооперативной собственности. Таким образом, для ведения учета нужны определенные, закрепленные Законодательством, формы.

Форма учета определяется следующими признаками: количеством, структурой и внешним видов учетных регистров, последовательностью связи между документами и регистрами, а так же между самими регистрами и способом записи в них, т.е. использованием тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

Формы бухгалтерского учёта, различаются по внешнему виду, количеству и построению бухгалтерских регистров (книги, карточки, отдельные листы); по взаимосвязи хронологической и систематической регистрации; по сочетанию синтетического и аналитического учёта; по технике записей (ручная, механизированная, автоматизированная).

Совершенствование Формы бухгалтерского учёта, происходило по мере роста производства, развития производительных сил, расширения товарного обмена. Одна из первых Формы бухгалтерского учёта, – итальянская система двойной записи (15 в.). Она предусматривала ведение трёх книг: памятной, хронологической и главной. Записи производились по дебету и кредиту счетов; по мере надобности составлялся отчётный баланс. Развитие производства и торговли, увеличение числа хозяйственных операций привели к необходимости разделения труда учётных работников, обоснования бухгалтерских записей первичными документами. В 17 в. разделился учёт кассовых и мемориальных операций, в 18 в. была создана многожурнальная Формы бухгалтерского учёта, в 19 в. появились карточки, создавшие условия для внедрения механизации в учётный процесс. К 20 в. насчитывалось до 15 Формы бухгалтерского учёта.

В современном бухгалтерском учете применяются следующие формы: мемориально-ордерная, журнально-ордерная, автоматизированная (диалоговая) и упрощенная.

1.2 Разновидность форм бухгалтерского учета

1.2.1 Общие положения

Одной из наиболее используемых форм ведения бухгалтерского учета на предприятии является журнально-ордерная форма. Помимо журнально-ордерной формы учета существует и ряд других, не менее известных и широко используемых на предприятиях.

Ведение той или иной формы бухгалтерского учета закреплено Законодательством Уз.

Статья 5. Регулирование бухгалтерского учета.

Регулирование бухгалтерского учета и отчетности, разработка и утверждение стандартов бухгалтерского учета возлагается на Министерство финансов РУз.

Правила ведения бухгалтерского определяются стандартами бухгалтерского учета, включая стандарт упрощенного ведения бухгалтерского учета и для субъектов малого и частного предпринимательства.

Регулирование бухгалтерского учета и отчетности банков осуществляется Центральным банком в соответствии с законодательством.

Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

1.2.2 Мемориально-ордерная форма бухгалтерского учета

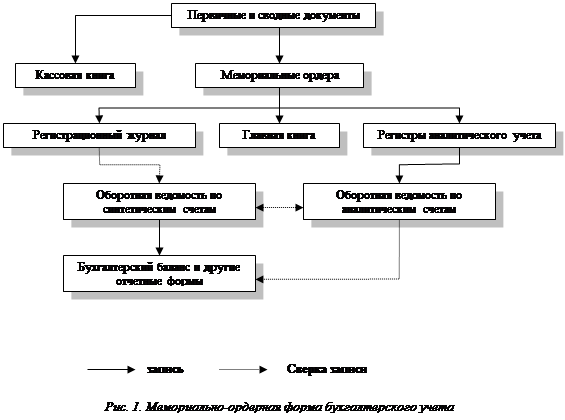

Состав учетных регистров и последовательность записи в них при мемориально-ордерной форме учета представлены на рис. 1.

При мемориально-ордерной форме учета по данным первичных или накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу (регистр синтетического учета). Аналитический учет ведется в карточках, записи в которые делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляют оборотные ведомости, которые сверяются между собой.

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины, копировальный способ регистрации. Кроме того, при ней легко осуществлять разделение учетной работы между квалифицированными и менее квалифицированными работниками.

Недостатками мемориально-ордерной формы учета являются:

трудоемкость учета, вызываемая, прежде всего многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

отрыв аналитического учета от синтетического, громоздкость аналитического учета (он часто отстает от синтетического учета);

формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

В связи с этим учет имеет сравнительно низкое познавательное значение, а для составления отчетности приходится производить выборку и группировку данных текущего учета. В настоящее время мемориально-ордерная форма учета применяется в сравнительно небольших организациях.

1.2.3 Автоматизированная форма бухгалтерского учета

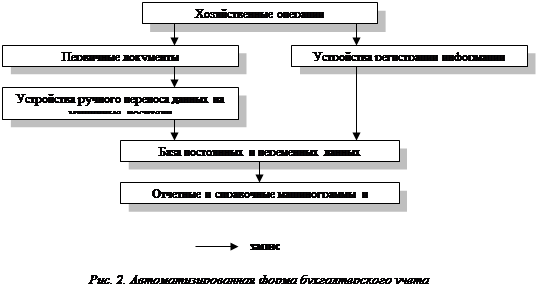

В общем виде данной форме учета свойственна такая последовательность обработки информации: машинный носитель информации — ЭВМ — машинограммы выходной информации.

Один из вариантов автоматизированной формы бухгалтерского учета представлен на рис 2.

В настоящее время организации интенсивно оснащаются многофункциональными проблемно-ориентированными мини-ЭВМ — компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, листах и др.) и на машинных носителях информации (диске, дискете, барабане, перфоленте, магнитной ленте и др.).

Компьютеры относительно просты в эксплуатации, что позволяет оснащать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера.

Применение машинно-ориентированных форм учета обеспечивает:

механизацию и во многом автоматизацию учетного процесса;

высокую точность учетных данных; оперативность данных учета;

повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности;

увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации.

Вестись такая форма учета может на таких программах как: «1С: Бухгалтерия»; «Парус»; «Турбо Бухгалтер»; «Инфо-бухгалтер» и т.д.

1.2.4 Упрощенная форма бухгалтерского учета журнально-ордерная форма

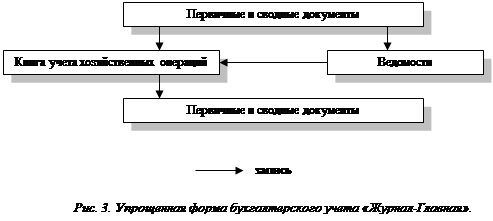

В последнее время предприятиям малого бизнеса разрешено использовать упрощенную форму учета, при которой можно использовать всего два вида учетных регистров — Книгу учета хозяйственных операций (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов, готовой продукции и др.), являющихся регистрами аналитического учета.

Книга учета хозяйственных операций заполняется либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном количестве хозяйственных операций). Данные указанной Книги и ведомостей, если они ведутся, используются для составления баланса и других форм бухгалтерской отчетности.

Запись в учетные регистры производят на основании должным образом оформленных бухгалтерских документов (в соответствии с положением о документах и документообороте) на второй день после совершения хозяйственных операций. Порядок записи зависит в основном от количества совершаемых ежедневно хозяйственных операций.

Если количество хозяйственных операций незначительно, то они вначале записываются в Книгу учета хозяйственных операций, а уже затем – в соответствующие ведомости. Например, операция о поступлении денежных средств в кассу с расчетного счета будет отражена в графе «Сумма» по дебету счета 5010 «Касса», кредиту счета 5110 «Расчетный счет» Книги учета хозяйственных операций, а затем в ведомостях по учету операции по кассе и расчетному счету.

Пример открытия счетов в Книге по данным начального баланса, отражения четырех операций по счетам Книги, подсчета оборотов и конечных сальдо счетов по Книге представлен в табл. 1. Данные о начальных и конечных сальдо по счетам Книги используются при составлении баланса.

Если в организации совершается значительное количество хозяйственных операций, то они могут записываться вначале по соответствующим ведомостям, а уже итоговые данные ведомостей за месяц записываются в Книгу учета хозяйственных операций. Для правильного переноса данных из ведомостей в Книгу в соответствующих графах каждой ведомости в скобках указаны цифры, соответствующие графам Книги, в которых должны отражаться эти данные.

Можно использовать и кредитовый принцип записи по переносу данных ведомостей в Книгу учета хозяйственных операций. В этом случае из каждой ведомости в графе «Сумма» Книги учета хозяйственных операций записывается общая сумма по разделу расхода ведомости, и затем она расшифровывается частными суммами по соответствующим счетам Книги.

По окончании месяца в Книге подводятся итоги, подсчитываются обороты по каждому счету и выводится конечное сальдо.

Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать. Данные о начальных и конечных остатках по каждому синтетическому счету используются для составления бухгалтерского баланса.

Состав регистров и порядок записи в них при упрощенной форме учета представлены на рис. 3.

В настоящее время организациям предоставлено право самим выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки при соблюдении общих методологических принципов, а также технологии обработки учетной информации.

Таблица 1

КНИГА УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

| № пп. |

Дата и № документа |

Содержание операций |

Сумма сум. |

Счета бухгалтерского учета |

|||||||||||||||

| 0100 «Основные средства» |

1010 «Материалы» |

5010 «Касса» |

5110 «Расчетный счет» |

8300 «Уставный капитал» |

6810« Краткосрочные кредиты банка» |

6010 «Расчеты с поставщиками» |

6710 «Расчтеы с персоналом по оплате труда» |

||||||||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Начальное сальдо |

100000 |

50000 |

– |

20000 |

– |

1000 |

– |

29000 |

– |

60000 |

– |

20000 |

10000 |

100000 |

|||||

| 03.01 № 1 |

10000 |

10000 |

10000 |

||||||||||||||||

| 04.01 № 2 |

5000 |

5000 |

5000 |

||||||||||||||||

| 04.01 № 3 |

20000 |

20000 |

20000 |

||||||||||||||||

| 05.01 № 4 |

10000 |

10000 |

10000 |

||||||||||||||||

| Оборот |

45000 |

– |

– |

20000 |

– |

10000 |

10000 |

– |

10000 |

– |

– |

– |

5000 |

5000 |

20000 |

10000 |

– |

||

| Конечное сальдо |

110000 |

50000 |

– |

40000 |

– |

1000 |

– |

19000 |

– |

– |

60000 |

– |

25000 |

– |

25000 |

– |

– |

||