Журнально-ордерная форма бухгалтерского учета — это рациональная форма бухгалтерского учета, основанная на использовании накопительных регистров и шахматной схемы записи.

Основными особенностями журнально-ордерной формы учета являются:

применение для учета хозяйственных операций журналов-ордеров, запись в которых ведется только по кредитовому признаку;

совмещение в ряде журналов-ордеров синтетического и аналитического учета;

объединение в журналах-ордерах систематической записи с хронологической;

отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;

сокращение количества записей благодаря рациональному построению журналов-ордеров и Главной книги.

Журналы-ордера представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются они на месяц, на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивается определенный постоянный номер. Как правило, журналы-ордера имеют различную форму. Далее мы представляем форму журнала-ордера № 1 по счету 50 «Касса».

ЖУРНАЛ-ОРДЕР № 1 ПО СЧЕТУ 5010 «КАССА»

| № строки |

Дата |

С кредита счета 50 в дебет счетов |

Итого |

||||

| 1010 «Материалы» |

2500 «Общехозяйственные расходы» |

5110 «Расчетный счет» |

6710 «Расчеты с персоналом по оплате труда» |

И т.д. |

|||

| 1 |

20.01 |

10000 |

10000 |

||||

Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов. Во втором случае в журналы-ордера записывают итоги вспомогательных ведомостей.

В журналы-ордера производятся только кредитовые записи того синтетического счета, операции которого учитываются в данном журнале. Например, в журнал-ордер № 1 по счету 5010 «Касса» записываются только те операции, по которым счет «Касса» кредитуется. Операции, по которым счет «Касса» дебетуется, будут записаны в Главную книгу (тем самым исключается дублирование оборотов по корреспондирующим счетам), а по некоторым счетам – предварительно во вспомогательных ведомостях, открываемых к журналам-ордерам.

Основными учетными регистрами являются журналы-ордера. Ведомости, производственно-финансовые отчеты, листки-расшифровки, разработочные таблицы – вспомогательные регистры. Как правило, они применяются при необеспечении аналитических показателей в журналах-ордерах. В этих случаях группировка данных первичных документов осуществляется в них.

Месячные итоги каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

При книжно-журнальной форме учета аналитический учет оторван от синтетического. Обычно по большинству счетов оборотные ведомости по аналитическим счетам составляют после составления Главной книги, а зачастую после составления отчетности. На практике это приводит к тому, что отчетные данные (балансы) не всегда отражают действительное наличие хозяйственных средств организаций, предприятий.

При журнально-ордерной форме бухгалтерского учета отставания аналитического учета от синтетического не может быть. Это обусловлено тем, что в ряде журналов-ордеров синтетический учет совмещается с аналитическим, например, по счетам 66 «Расчеты по краткосрочным кредитам и займам», «Прибыли и убытки» и др., причем расположение данных аналитического учета обеспечивает получение необходимых показателей для составления периодической и годовой бухгалтерской отчетности без дополнительных выборок и группировок. Самостоятельный аналитический учет (в карточках или книгах) ведется при данной форме учета лишь по тем синтетическим счетам, в развитие которых открывается большое количество аналитических счетов, например по учету материалов, основных средств, готовой продукции и др.

Ряд журналов-ордеров заменяют сводные группировочные книги по аналитическим счетам, на основе которых составлялось два или три мемориальных ордера. Например, по данным книг К-2, К-3, К-4, К-5 при книжно-журнальной форме учета составлялось три мемориальных ордера по каждому субсчету 2900 «Товары». Наличие четырех регистров по счету 2900 «Товары», по содержанию мало, чем отличающихся друг от друга, не упрощает учет, а, наоборот, усложняет его, создает путаницу в их применении. Вместо указанных книг предусмотрен единый унифицированный журнал-ордер для всех субсчетов. Все отчеты о движении товаров и тары, товарно-денежные отчеты и др. в разрезе субсчетов накапливаются в едином регистре, в котором для отражения оптового, розничного, в т. ч. мелкого оптового оборота, а также оборота по продукции собственного производства, заготовительного оборота предусмотрены отдельные графы. На основе кредитовых оборотов по счету № 2900 «Товары», отраженных в журнале-ордере № 7/1-ПК, осуществляются записи в Главную книгу.

Хозяйственные операции записываются в журналы-ордера по мере их совершения и оформления документами. Поэтому систематическая запись в журналах является одновременно и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отпадает. Не составляются и мемориальные ордера, поскольку все показатели записываются в журналах в разрезе корреспондирующих счетов.

Для сверки правильности записей в журналах-ордерах общий итог по кредиту счета подсчитывают и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналу, в которых синтетический учет совмещается с аналитическим.

Оборотные ведомости составляются лишь по тем счетам, в которых аналитический учет ведется самостоятельно.

Проверенные месячные итоги журналов-ордеров записывают в Главную книгу следующей формы (см. также Приложение 4):

ГЛАВНАЯ КНИГА ПРИ ЖУРНАЛЬНО-ОРДЕРНОЙ ФОРМЕ УЧЕТА Счет «Касса» 5010

| Месяц |

Обороты по дебету с кредита счетов |

Оборот по кредиту |

Сальдо |

|||||

| 5110 «Расчетный счет» |

№ |

№ |

И т.д. |

Итого по дебету |

Дебет |

Кредит |

||

| На 01.01.200_ г. Январь и т.д. |

10000 |

10000 |

1000 1000 |

– – |

||||

Кредитовый оборот переносят в Главную книгу из соответствующего журнала, а обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам Журналы-ордера и Главная книга взаимно дополняют друг друга: в журналах-ордерах дается расшифровка кредитового оборота каждого синтетического счета, а в Главной книге — расшифровка дебетового оборота этого же счета. После проверки оборотов выводится сальдо на начало следующего месяца и записывается в соответствующей колонке Главной книги.

Для проверки правильности записей в Главной книге подсчитывают суммы оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны.

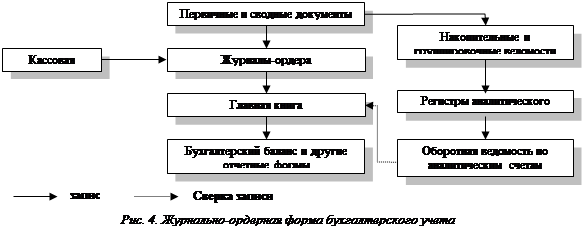

Бухгалтерский баланс и другие формы отчетности составляются по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей. Общая схема записей при журнально-ордерной форме учета представлена на рис. 4.

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета. Это достигается за счет совмещения в одном регистре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров (мемориальных ордеров, регистрационного журнала, оборотной ведомости по синтетическим счетам, ряда оборотных ведомостей по аналитическим счетам).

Опыт применения журнально-ордерной формы учета в промышленности, агропромышленном комплексе, предприятиях Министерства торговли показал, что работники учета, которые систематически накапливают в регистрах данные первичных документов, разработали применительно к принципам этой формы график документооборота, добились ритмичности в работе аппарата, сократили сроки представления отчетности, устранили отставание аналитического учета от синтетического, а также повысили достоверность учетных и отчетных показателей.

Одним из главных требований , предъявляемых к бухгалтерскому учету, вытекаемых из принципов журнально-ордерной формы учета, является своевременное поступление и обработка данных первичных документов работниками учета, что возможно при налаживании правильного документооборота. Если документы в бухгалтерию поступают не ритмично, то регистры составляются с опозданием, что сводит на нет контрольные функции этой формы счетоводства.

Необходимо составлять график документооборота с учетом того, чтобы все журналы-ордера, ведомости, листки-расшифровки велись систематически, начиная с первого числа месяца.

Бухгалтерия организации, предприятия потребительской кооперации может состоять из ряда подразделений, отделов, подотделов или групп. Структура ее зависит от объема и содержания учетной работы. При журнально-ордерной форме учета очень важно правильно распределить обязанности и нагрузку между счетными работниками, с учетом равномерной занятости их в течение месяца.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

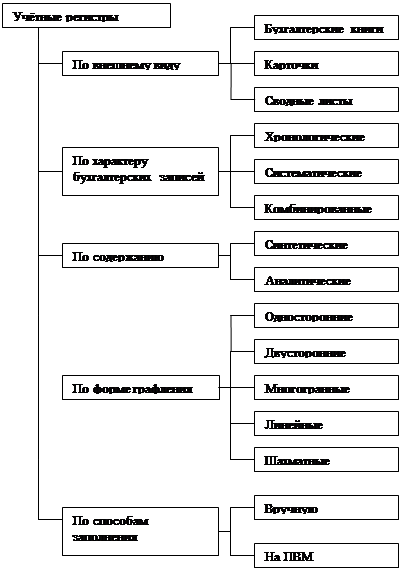

2. Учетные регистры

Учетные регистры представляют собой носители данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательствах экономического субъекта.

Внешний вид и материальная основа учетных регистров весьма разнообразны: книги, журналы, карточки, свободные листы, машинограммы, видеограммы, магнитные ленты, магнитные диски и дискеты, оперативная память ЭВМ и т.п.

Данные первичных документов, отражающих хозяйственные операции, после их проверки с точки зрения законности, целесообразности, правильности арифметических подсчетов и принятия к учету накапливаются и систематизируются в регистрах бухгалтерского учета. Результаты фактов хозяйственной жизни, имевших место за определенный промежуток времени, из учетных регистров в сгруппированном виде переносятся в бухгалтерскую отчетность.

2.1 Классификация учётных регистров

В зависимости от материальной основы учетные регистры подразделяются на бумажной и безбумажной основе.

Бумажные регистры существуют в виде специальных книг (журналов), отдельных листов и карточек. Сюда же следует отнести машинограммы, получаемые в результате обработки бухгалтерской информации на ЭВМ и других средствах вычислительной техники.

Книга представляет собой пронумерованный и прошнурованный регистр, скрепленный печатью предприятия и подписями руководителя и главного бухгалтера. Страницы книги разграфлены для регистрации ФХЖ в зависимости от специфики отражаемых объектов наблюдения, например, кассовая книга. Главная книга, книга депонированной заработной платы. Обязательными реквизитами книги считаются: название предприятия; период времени, за который отражены хозяйственные операции в данном регистре; название счета (счетов).

Карточки - предназначенные для длительного пользования бланки с отпечатанной таблицей. Они подлежат обязательной регистрации в специальном реестре. Такие носители бухгалтерской информации наглядны, их несложно сортировать, удобны в обращении. На карточках отражается информация о материалах, готовой продукции, издержках, оплате труда. Обязательные реквизиты карточки: наименование предприятия; код синтетического счета; код аналитического счета; корреспондирующий счет; единица измерения; количество (для материальных карточек); сумма в денежном выражении. Карточки хранятся в картотеке у материально ответственных лиц.

Листы, так же, как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации. На листах, например, производят расчет амортизации по видам (категориям) основных средств, расчет себестоимости готовой продукции и пр. Машинограммы - бумажные регистры, изготовленные с применением средств вычислительной техники (таблично-текстовых машин или ЭВМ) и распечатанные на устройствах вывода информации. Компьютеры, используемые для решения учетных задач (малой и средней мощности, персональные ЭВМ), позволяют разрабатывать и выводить на печать наборы счетных записей хронологической, систематической и синхронистической систематизации, любой степени обобщения (синтетические и аналитические) и не имеют ограничений по способу графления регистров и изображения записей. Таблицы учетных регистров распечатываются на рулонной, фальцованной бумаге или стандартных листах, не требуя предварительного типографского графления. Логико-арифметические методы автоматизированного контроля и корректировки входящих данных позволяют обеспечить достоверность результатов расчетов, а современные печатающие устройства (в том числе лазерного типа) способствуют достижению высокой наглядности и качества таблиц, что направлено на повышение культуры труда бухгалтерского аппарата.

Рис. 1 «Классификация учётных регистров»

К регистрам на безбумажной основе относятся учетные таблицы, сформированные или непосредственно в оперативной памяти компьютеров, или на магнитных носителях (магнитных лентах бобинного типа или кассетных, гибких и жестких дисках) или оптических (лазерных компакт-дисках) и магнитооптических носителях данных. Современная видеотехника позволяет проектировать учетные регистры (видеограммы) на экраны дисплеев компьютеров или телевизоров, а при необходимости и непосредственно с ЭВМ на экраны просмотровых залов. По назначению регистры делят на контокоррентные, материальные и многографные.

Контокоррентные регистры в основном предназначены для аналитического учета состояния расчетов предприятия с дебиторами и кредиторами. Информацию отражают в денежном выражении отдельно по дебету и кредиту, что позволяет видеть состояние расчетов после каждого совершаемого хозяйственного факта. По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки и свободные листы.

Бухгалтерские книги представляют собой сброшюрованные учетные таблицы (листы бумаги) и, как правило, заключенные в переплет. Все страницы в бухгалтерской книге нумеруются, а в конце ставится подпись главного бухгалтера и указывается общее число пронумерованных страниц.

Если книга является хронологическим регистром, записи в ней делают последовательно, не пропуская страницы. В книгах, служащих систематическими регистрами, для каждого синтетического или аналитического счета открывается отдельная страница или определенное число страниц в зависимости от предполагаемого объема записей. Такие книги должны иметь оглавление. Все организации обязаны вести в книге (кассовой) детальный учет операций по счету "Касса". Иногда книги применяют для пообъектного учета основных средств. Однородные по содержанию операции группируются на счетах синтетического учета. Например, Главная книга. Применение книг часто бывает нецелесообразным, так как затрудняет использование вычислительной техники, поэтому применяют карточки и свободные листы.

Карточки – это отдельные листы, разграфленные для нужд учета, изготовленные из бумаги или картона стандартного размера, что делает возможным их хранение в специальных запирающихся ящиках. Совокупность карточек однородного назначения называется картотекой. Карточки (совокупность карточек) разбиваются на необходимые разделы картонными разделителями, к которым прикрепляются металлические указатели (индикаторы) разных цветов и размеров с указанием шифра, названия счета и других необходимых обозначений, что обеспечивает быстроту нахождения в картотеке нужной карточки. Каждая картотека закрепляется за определенным счетным работником, отвечающим за сохранность карточек и правильность производимых в них записей. В нерабочее время картотека запирается на ключ. Каждая вновь заполненная карточка регистрируется в особом реестре, где ей присваивается порядковый номер, позволяя в любой момент проверить наличие всех карточек.

Применение карточек способствует внедрению механизированных средств учета. Они очень удобны для копировальных записей и всякого рода группировок учетных данных. Недостаток карточных регистров заключается в том, что при желании их легко изъять из картотеки и заменить другими. Возможна также утеря карточек. Систематическая проверка карточек с помощью реестра позволяет своевременно обнаруживать их пропажу. Наиболее распространены три вида карточек: контокоррентные (имеют колонки дебет и кредит); материальные (имеют графы прихода, расхода и остатка материальных ценностей с указанием цены, количества и суммы); многоколонные, состоящие из нескольких колонок.

Многографная карточка

| Счет общепроизводственных расходов |

14 |

1 |

25 |

||||||

| Наименование счета |

№ карточки |

стр. |

Шифр счета |

||||||

| Проводка |

Дебет – Кредит (ненужное зачеркнуть) |

||||||||

| Дата |

№ |

Содержание записи |

Зарплата и начисления |

Электроэнергия |

Охрана труда |

и т. д. |

ИТОГО |

Кредит - Дебет (ненужное зачеркнуть) |

Отметки |

| 4.06 |

10 |

Отчет по производству |

18 420 |

2000 |

1000 |

… |

21 9210 |

||

По характеру бухгалтерских записей учетные регистры делятся на хронологические, систематические и комбинированные.

В хронологических

регистрах бухгалтерские документы записывают в порядке их поступления без разноски по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах, ее цель - обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильность записи в них. В известной мере назначение хронологического регистра выполняет журнал приемки документов и регистрации контрольных чисел, который ведут на машиносчетных станциях, чтобы регистрировать документы, поступившие для обработки. В этом журнале записывают дату поступления документов на машиносчетную станцию, их количество и сумму по группе (пачке) однородных документов. В нем приводится

8-09-2015, 15:51