Дебіторська заборгованість як складова елементу фінансової звітності активу має визнаватися і відображатися у звітності в сумі, яка визначається зурахуванням оцінки дебіторської заборгованості в поточному обліку.

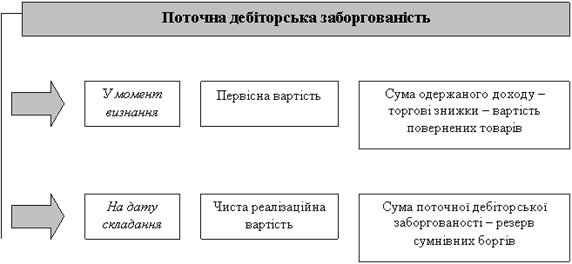

Порядок оцінки поточної дебіторської заборгованості

1. У момент визнання Первісна вартість Сума одержаного доходу

- торгові знижки

– вартість повернених товарів

2. На дату складання Чиста реалізаційна Сума поточної дебіторської

вартість заборгованності

– резерв сумнівних боргів

Порядок оцінки дебіторської заборгованості наведено нарис 1

При здійсненні оцінки дебіторської заборгованості повинні враховуватися фактори, що впливають на ринкову вартість дебіторської заборгованості:

• умови припинення зобов'язань - розрахунок грошовими коштами, цінними емісійними паперами, заліком стрічних поставок товарів і т.і.;

• терміни розрахунків, передбачені договорами;

• наявність забезпечення за відповідним зобов'язанням;

• наявність претензій організації-дебітора по кількості і якості поставленої йому продукції;

• фінансовий стан організації-дебітора ;

• інші відомості, враховувані оцінювачем при здійсненні оцінки, були повідомленими боржником і організацією-дебітором .

3. Вплив дебіторської заборгованості на фінансовий стан підприємства

Щоб забезпечити виживаємість підприємства в сучасних умовах керівничому персоналу необхідно перш за все вміти реально оцінювати фінансовий стан як свого підприємства так і конкурентів. Фінансовий стан – це найважливіша характеристика економічної діяльності підприємства, вона визначає конкурентоспроможність, потенціал у діловому співробітництві, оцінює, у якій мірі гарантовані економічні інтереси самого підприємства та його партнерів у фінансовому та виробничому відношенні. Але, це і зрозуміло, одного вміння реально оцінювати фінансовий стан не достатньо для успішного функціонування підприємства та досягнення ним встановленої цілі. Фінансовий стан підприємства – це ступінь забезпеченості підприємства необхідними фінансовими ресурсами для здійснення ефективної господарської діяльності та своєчасного проведеннярошових розрахунків за своїми забов’заннями. У фінансовому стані знаходять відображення у вартісній формі загальні результати роботи підприємства, в тому числі і роботи з управління фінансовими ресурсами, тобто фінансової роботи.

Найбільш зримо фінансовий стан підприємства визначається такими елементами його економічної діяльності:

- прибутковість;

- наявність власних фінансових ресурсів;

- раціональне розміщення основних і оборотних коштів;

- платоспроможність;

- ліквідність;

- інше.

І, якщо підприємство досягає у цих напрямках необхідних параметрів, то фінансовий стан такого підприємства стає стійким.

В практиці роботи підприємств основним є не фіксаціятого, що сталося, а перш за все передбачення фінансової ситуації, яка можестатися в найближчийперіод, особливо, якщо вона негативно вплине на фінансовий стан підприємства. А томуобліку дебіторської заборгованості як одному з основних майбутніх джерел поповненнягрошових коштів підприємства повинна, приділятись досить серйозна увага.Дебіторська заборгованість визначається як сума заборгованості дебіторів підприємству на певну дату. Робота повинна бути направлена саме на недопущення виникнення сумнівної та безнадійноїдебіторської заборгованості, або на зменшення її величини.

Поточна дебіторська заборгованість – сума дебіторської заборгованості, яка виникає в ходінормального циклу або буде погашена протягом дванадцяти місяців з дати балансу. Тобтопри виникненні невпевненості її повернення боржником, виникає сумнівний борг, якийнегативно вплине на господарську ситуацію і в подальшому її повернення необхідно будездійснити низка заходів, включаючи подачу позову до господарськогосуду, що для підприємства є негативним та клопітким явищем.

Недотримання договірної і розрахункової дисципліни, несвоєчасне пред'явлення претензій щодо боргів, що виникають, призводять до значного зростання невиправданої дебіторської заборгованості, а отже, до нестабільності фінансового стану підприємства.

Чим швидше обертається дебіторська заборгованість, тобто, чим частіше поступають платежі від дебіторів, тим менші балансові залишки дебіторської заборгованості на кожну дату і навпаки, тобто дебіторська заборгованість на фінансовий стан підприємства не впливає.

Отже, збільшення сумнівної та безнадійної дебіторської заборгованості призводить до негативного впливу на фінансовий стан підприємства, а разом з тим на подальше існування цьго підприємства. Шляхи зменшення та оптимізації дебіторської заборгованості повинні займати головне місце в такій ситуації.

4. Шляхи оптимізації дебіторської заборгованості

Важливе значення у взаємовідносинах між партнерами має дотримання встановлених домовленостей, у тому числі йстроків проведення розрахунків чи поставки товарів. Для покращенняроботи кожного підприємства потрібно дотримуватись діючих правилрозрахунків, не допускати прострочення, сприяти зменшенню дебіторської заборгованості.Необхідно знайти оптимальні методи управління дебіторськоюзаборгованістю, які б дозволили збільшити доходи підприємства в тойже час запобігаючи створенню безнадійних боргів.

Правові засади організації, документального оформлення, методика і методологія обліку дебіторської заборгованості чітко регламентується законами України, постановами Кабінету Міністрів, наказами міністерств, відомств, державної податкової адміністрації, Національного банку України. Оскільки дебіторська заборгованість відноситься до складу активів підприємства і відображається в активі форми № 1 «Баланс» за чистою реалізаційною вартістю, а отже впливає на визначення реального фінансового стану підприємства , то управління нею, як складовою оборотних і необоротних активів, є одним з найважливіших і складних елементів.

Перш за все, для оптимізації дебіторської заборгованості було:

1. розкрито теоретичні та практичні аспекти розвитку обліку та аналізу дебіторської заборгованостіфінансово-господарського стану підприємств;

2. запропоновано методику класифікації та єдиний системний класифікатор дебіторської заборгованості;

3. систематизовано та вдосконалено види і методи оцінювання дебіторської заборгованості;

4. розроблено систему комплексного оцінювання якості бухгалтерського обліку дебіторської заборгованості;

5. оптимізовано форму бухгалтерського обліку розрахунків з дебіторами;

6. висвітлено принципи аналізу ліквідності заборгованості, а також запропоновано систему комплексного оцінювання стану дебіторської заборгованості для визначення рівня і перспектив розвиткупідприємств.

Оптимізована форма бухгалтерського обліку дебіторської заборгованості

а) високий рівень аналітичності інформації, забезпечений проведенням якісної на відповідних рівнях її реєстрації в запропонованих картках дебіторів і кредиторів, що дає змогу класифікувати заборгованість підприємства за такими ознаками: термін утворення (дата виникнення), дата погашення (оплати), термін непогашення, об'єкти, щодо яких виникли зобов'язання дебіторів (кредиторів), суб'єкт заборгованості (найменування, місцезнаходження), ймовірність погашення, метод оцінювання, сума, причина виникнення;

б) послідовне узагальнення інформації в запропонованих реєстрах бухгалтерського обліку, що дає змогу одержувати інформацію про дебіторську заборгованість різних рівнів деталізації;

в) узагальнення інформації про заборгованість підприємства на звітну дату в розрізі кожного дебітора і кредитора, держави, синтетичного рахунку (субрахунку);

г) комплексність форми бухгалтерського обліку дебіторської заборгованості і інтеграція облікових реєстрів, що дає змогу з мінімальними трудовими і фінансовими витратами автоматизувати облік дебіторської заборгованості.

Перед аналізом поточної дебіторської заборгованості необхідно ставити такі завдання:

· обгрунтування можливості виникнення дебіторської заборгованості;

· формування реальної кредитної політики (строків кредитування, системи знижок);

· оцінка покупців з точки зору надійності (ймовірності оплати);

· чітке, своєчасне визначення моменту сповільнення або прискорення погашення заборгованості покупцями;

· контроль за своєчасністю погашення дебіторської заборгованості та вивчення причин недотримання договірної дисципліни;

· обгрунтування інкасаційної політики;

· з’ясування причин прострочки дебіторської заборгованості;

· оцінка ефективності дебіторської заборгованості.

Висновки

Виходячи з вищенаведеного можна зробити висновок, що управління дебіторською заборгованістю безпосередньо впливає на прибутковість підприємства і визначає дисконтну і кредитну політику для покупців, шляхи прискорення повернення боргів і зменшення безнадійних боргів, а також вибір умов продажу, що забезпечують гарантоване надходження коштів. Тому необхідно виробити спеціальну політику щодо більш ефективного управління дебіторською заборгованістю з урахуванням специфіки діяльності підприємства.

Склад дебіторської заборгованості впливає на фінансовий стан підприємства. Значне збільшення дебіторської заборгованості та її частки в оборотних активах може свідчити або про неефективну кредитну політику підприємства до покупців, або про збільшення обсягів реалізації, або про неплатоспроможність частини покупців. Зменшення заборгованості зарахунок скорочення періодуїї погашення, а не за рахунок зменшенняобсягів реалізації позитивно характеризуєуправління дебіторською заборгованістю.

Аналіз показників, які характеризують стан дебіторської заборгованості за попередній період, дає змогу визначити основнізавдання політики управління дебіторськоюзаборгованістю.

Сучасною формою управління дебіторською заборгованістю є прискорене переведення дебіторської заборгованості в іншіформи оборотних активів підприємства, такіяк обігові кошти та високоліквідні короткострокові цінні папери.

Однією з основних функцій управліннядебіторською заборгованістю є створення ефективної системи контролю за її рухом та своєчасною інкасацією. Контроль організується в загальній системі фінансового контролю на підприємстві як самостійний блок (центр відповідальності з управління дебіторською заборгованістю). Поява великої дебіторської заборгованості призводить до зниження платоспроможності підприємства.

Отже, важливим завданням управління грошовими потоками є ефективне управління дебіторською заборгованістю, яке спрямоване на оптимізацію обсягів дебіторської заборгованості та забезпечення її своєчасної інкасації.

Список використаної літератури

1. Біла О.Г. „Фінанси підприємства”. Навчальний посібник „Магнолія 2006” Львів - 2008р.

2. Кірейцева Г.Г. „Фінанси підприємства”. Навчальний посібник „ЦУЛ” – 2002р.

3. Мец В.О. „Економічний аналіз фінансових результатів та фінансового стану підприємства”. Навчальний посібник „Вища школа” Київ – 2003р.

4. П(С)БО 10 "Дебіторська заборгованість" від 08.10.99р.

5. П{С)БО 2 "Баланс" від 31.03.99р.

8-09-2015, 11:19