Завдання аудитора – вчасно попередити клієнта про неправильне відображення в обліку витрат для того, щоб організувати такий аналітичний облік витрат виробництва, який забезпечив би правильне визначення кінцевих фінансових результатів кожного підрозділу.

Перевірка прибутку зводиться до встановлення дотримання чинного порядку формування і розподілу балансового прибутку, правильності і своєчасності платежів з прибутку в бюджет, відрахувань у фонди і резерви, а також обґрунтованості розподілу прибутку між засновниками і акціонерами.

В умовах неплатежів ретельно перевіряється своєчасність та правильність розрахунків з підприємствами-постачальниками, бюджетом, пенсійно-страховим та іншими фондами. Встановлюється час виникнення дебіторської або кредиторської заборгованості; реальність погашення заборгованості, досвід «згортання сальдо з дебіторської та кредиторської заборгованості», факти неправильного занесення залишків дебіторсько-кредиторської заборгованості на інші статті.

Аудиторська перевірка може бути глибшою, включаючи аналіз фінансового стану та визначення фінансової стратегії підприємства.

2. Відповіді на запитання

1. Внутрішній контроль – особлива форма контролю. Він є основою при плануванні обсягу незалежного зовнішнього аудиту, а також – обумовлений внутрішніми проблемами підприємства.

2. До об`єктів внутрішнього контролю відносяться: ведення бух обліку; достовірність звітності; фінансова стійкість; платоспроможність; система управління підприємством; якість роботи економічних та технічних служб; оподаткування; планування; нормування; організація та технологія виробництва; процеси господарської діяльності; проектно-кошторисна документація.

Найпоширенішими об'єктами (ділянками) контролю вважаються такі (табл. 2):

Таблиця 2. Об'єкти внутрішнього контролю

| Об'єкт контролю | Основне контрольне питання | |

| Реалізація, боржники та грошові надходження | Чи є факти відпуску товару з підприємства без виписування рахунків-фактур? Чи помічені факти відпуску товару з підприємства при умові значного ризику платежу? Чи допускаються помилки при оформленні розрахунків-фактур? Чи відомі випадки відфактурованого продажу товарів без відображення на бухгалтерських рахунках? Чи є факти неправильних записів за кредитом рахунку дебіторів? Чи видавалася готівка, не внесена в банк? Чи допускалося зниження або завищення обсягу продажу? |

|

| Закупки, кредитори та платежі | Чи мала місце поява заборгованості за неотримані товари або за товари, відпуск яких не санкціонований? Чи допускалося неправильне обчислення заборгованості? Чи є факти незареєстрованої заборгованості? Чи допускалася фальсифікація заборгованості сплати платежів без достатніх обґрунтувань? Чи є неправильні записи за дебетом рахунків кредиторів? Чи реалізовувалися основні фонди без оформлення необхідної документації? |

|

| Оплата праці | Чи сплачувався заробіток за невиконану роботу? Чи є факти необґрунтованої виплати премій та інших винагород? Чи порушувалося законодавство через неправильні записи про утримання і сплату податків із заробітної плати, а також обов'язкові нарахування на заробітну плату? Чи завищувалися суми заробітної плати у платіжних відомостях? Інші помилки. |

|

| Запаси, незавершене виробництво | Чи є факти витрати або розкрадання виробничих запасів? Чи є випадки видатків виробничих запасів без оформлення документів? Чи мала місце фальсифікація обсягу незавершеного виробництва? Чи надає система бухобліку достатню інформацію про виробничі витрати для їх контролю? |

|

| Управління та облік | Чи є неправильні записи в журналах-ордерах? Чи помічені помилки в інших бухгалтерських регістрах? Чи спостерігається загальна невизначеність управлінських та облікових функцій при здійсненні внутрішнього аудиту? Чи помічене періодичне застосування процедур, що мають значний вплив на внутрішній контроль? |

|

Наведені запитання з додатковими доповненнями аудитора – це вища форма документування, ніж опис анкети. Наочно представити логічно-хронологічну послідовність обліку і контролю на підприємстві неможливо при використанні блок-схем, які відображають проведення контрольних і облікових процедур за допомогою спеціальних символів. У кожному випадку блок-схема будується за умовами підприємства, що застосовує цю форму документування з метою вивчення системи внутрішнього контролю.

3. Оцінка ефективності внутрішнього контролю здійснюється аудитором на попередньому етапі. Після оцінки системи внутрішнього контролю і обліку аудитор приймає рішення щодо доцільності стратегії аудиту та необхідності проведення тестів контролю.

4. Перевіряючи систему внутрішнього контролю, аудитор повинен встановити:

- реальність операцій (відображення у бухгалтерських записах операцій, які дійсно мали місце);

- санкціонування (наявність дозволу на проведення господарських операцій уповноваженою на це особою);

- повноту записів у бухгалтерських документах (всі проведені господарські операції необхідно відображати в обліку);

- правильність визначення вартісної оцінки майна;

- правильність класифікації господарських операцій;

- дотримання періодичності господарських операцій (вони повинні бути віднесені до періоду, в якому були проведені);

- правильність підсумків та перенесення їх у регістри бухгалтерського обліку даних.

5. Ефективність системи внутрішнього контролю в значній мірі залежить від розміру підприємства. На малих підприємствах ризик неефективності системи внутрішнього контролю значно вищий, ніж на великих. Вивчення системи внутрішнього контролю під час перевірок великих підприємств обов'язкове, тому що можливості тестування операцій з боку аудитора обмежуються значним їх обсягом, а це потребує багато часу. Менший контрольний ризик аудитора на великих підприємствах забезпечується достатньо розвинутою тут системою внутрішнього контролю.

Вивчаючи організацію системи внутрішнього контролю клієнта,

аудитор накопичує інформацію про недоліки з метою їх усунення, а також для визначення методики та обсягу зовнішнього аудиту. Система внутрішнього контролю вважається ефективною, якщо, по-перше, вона дає можливість вчасно попередити виникнення недостовірної інформації, а по-друге, своєчасно виправити виявлену недостовірну інформацію.

6. Для оцінки ефективності системи внутрішнього контролю може використовуватися так званий кумулятивний ефект його позитивних та негативних сторін. Проте навіть при оцінці системи внутрішнього контролю в цілому як ефективної, аудитори встановлюють можливості ризику зловживань на конкретній ділянці: перевірка за допомогою процедур контролю.

У міжнародній практиці аудиту використовуються два рівні оцінки системи внутрішнього контролю:

- узагальнюючий рівень, де оцінка ключових моментів внутрішнього контролю проводиться без обстеження (оцінка файлового, операційного контролю, використання опитувань і діагностики);

- рівень розширеної оцінки, що досягається на основі детального вивчення доказовості системи внутрішнього аудиту.

У першому випадку ставиться завдання вивчення внутрішнього аудиту за допомогою тестів, підтвердження через недовіру до системи внутрішнього контролю, в другому – проводиться тестування ефективності процедур внутрішнього контролю і обмежується обсяг тестів підтвердження.

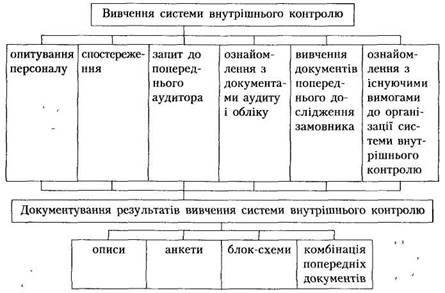

7. Послідовність вивчення системи внутрішнього контролю та документування його результатів представлена на схемі 1.

У міжнародній практиці аудиту для вивчення і оцінки системи внутрішнього контролю використовують два види тестів: наскрізні тести та тести узгодженості (відповідності).

Наскрізні тести використовуються у випадках, коли необхідно простежити за наявністю контролю від моменту появи первинного документа про проведену господарську операцію до відображення її в облікових регістрах і звітності.

![]()

![]()

Схема 1. Методика вивчення і документування системи внутрішнього контролю

За допомогою тестів узгодженості перевіряється ефективність системи внутрішнього контролю, її здатність вчасно попередити, виявити і виправити можливі помилки.

Проведення тестів, їх результати впливають на зміст програми аудиту, що розробляється аудитором у період проведення підготовчих робіт.

8. Найпростішою формою результатів досліджень системи внутрішнього контролю є описи, що застосовуються для перевірки малих підприємств, а за ними – анкети. Анкети передбачають перелік традиційних питань про суб'єкти і прийоми контролю з відповіддю «так» чи «ні».

9. Анкети розробляються за трьома напрямками: анкета вивчення середовища контролю; анкета вивчення системи бухгалтерського обліку; анкета процедур внутрішнього контролю.

10. Основні запитання анкети «Вивчення середовища контролю» такі:

Таблиця 3. Анкета «Вивчення середовища контролю»

| Запитання | Відповідь | Примітка |

| Філософія і стиль управління | ||

Чи є одноосібними прийняття рішень і оперативне управління? Чи оцінюється підприємницький ризик і чи вдається керівництво до адекватного управління ним? Чи є у керівництва підстави для перекручення фінансової звітності? Чи діє на підприємстві система внутрішнього контролю? |

||

| Організаційна структура підприємства | ||

Чи узгоджений розподіл прав, обов'язків і відповідальності з організаційною структурою підприємства? Чи вдається керівництво відповідного рівня до санкціонування господарських операцій? Чи проводиться контроль з боку вищих керівників за виконанням делегованих прав і обов'язків? Чи відповідає організаційна структура розмірові підприємства? |

||

| Органи управління | ||

Чи регулярно проводяться збори засновників, наради? Чи оформлені рішення зборів /нарад/ протоколами? Чи існує спеціальний орган /посада/ внутрішнього контролю? |

||

| Методи делегування прав і обов'язків | ||

Чи враховує існуючий розподіл прав і обов'язків особливості господарської діяльності? Чи можливі конфлікти інтересів підрозділів (осіб)? Чи встановлені: а) показники оцінки результатів діяльності підрозділів (осіб)? б) заходи заохочення (стягнення)? Чи укладені договори про матеріальну відповідальність: а) індивідуальні (повна, часткова); б) колективні? Чи розроблені на підприємстві: а) положення про структурні підрозділи; б) посадові інструкції? |

||

| Методи управління контролем | ||

Чи застосовується система оперативного планування і звітності підрозділів? Чи встановлюються причини і винуватці відхилень від встановлених показників? Чи здійснюється аналіз господарської діяльності: а) оперативний; б) періодичний? Чи передбачені процедури попередження і виявлення несанкціонованих операцій, помилок у документах? Чи здійснюється інвентаризація у всіх випадках, передбачених законодавством? |

||

| Внутрішній контроль (аудит) | ||

Чи здійснюються на підприємстві функції внутрішнього контролю (аудиту)? Яка підпорядкованість органу внутрішнього контролю (аудиту)? Чи застосовується письмова звітність про роботу органу внутрішнього контролю (аудиту)? |

||

| Кадрова політика | ||

Чи має персонал підприємства відповідний професійний рівень? Чи виконує персонал покладені на нього обов'язки? Чи висока плинність кадрів на підприємстві? |

||

| Зовнішній вплив | ||

Чи підпорядковане підприємство міністерству, об'єднанню? Чи здійснюється контроль вищестоящою організацією? |

||

11. Основні запитання анкети «Вивчення системи бухгалтерського обліку'' такі:

Таблиця 4. Анкета «Вивчення системи бухгалтерського обліку''

| Запитання | Відповідь | Примітка |

1. Чи достатня кваліфікація облікового персоналу? 2. Чи здійснюється спеціалізація облікових робіт? 3. Чи контролюється виконання старшим за посадою? 4. Чи висока плинність облікових працівників? 5. Чи визначена облікова політика на звітний період? 6. Чи змінилася облікова політика порівняно з попереднім періодом? 7. Чи виконуються встановлені процедури контролю достовірності облікової інформації: арифметична перевірка; перевірка за змістом; оборотні відомості аналітичного обліку до синтетичних рахунків; оборотні відомості синтетичних рахунків; інвентаризація та інше? 8. Чи були встановлені суттєві недоліки у системі обліку попередньою перевіркою: перевіркою податкових органів; іншими уповноваженими органами? 9. Чи застосовується графік документообороту? 10. Чи розроблений робочий план рахунків? 11. Чи застосовується адекватна форма бухгалтерського обліку? |

12. Основні запитання анкети «Процедури внутрішнього контролю» такі:

Таблиця 5. Анкета «Процедури внутрішнього контролю»

| Запитання | Відповідь | Примітка |

| Санкціонування | ||

1. Хто дає дозвіл на видачу готівки з каси? 2. Чи усі видаткові касові ордери або документи, що їх замінюють, підписані керівником? |

||

| Розподіл обов'язків | ||

1. Чи розподілені обов'язки щодо виписування касових ордерів та їх виконання (видачі, отримання готівки)? 2. Чи розподілені обов'язки в обліку касових ордерів та обліку реалізації, розрахунків із підзвітними особами тощо? |

||

| Документування і запис | ||

1. Чи нумеруються прибуткові і видаткові ордери у встановленому порядку? 2. Чи своєчасно заповнюється касова книга і подається звіт касира? 3. Чи додаються до звіту касира усі необхідні документи? |

||

| Контрольні процедури | ||

1. Чи дотримується встановлений порядок перевірки звітів касира? 2. Чи перевіряє бухгалтер суму встановленого ліміту залишку готівки у касі? 3. Чи здійснюється раптова щоквартальна інвентаризація коштів у касі? 4. Чи перевіряється своєчасність оприбуткування коштів у касі, їх внесення на розрахунковий рахунок на підставі записів у касовій книзі, чеків і витягів банку? |

||

3. Практичне завдання

Виходячи з умов та змісту задачі необхідно скласти й обґрунтувати її розв`язок, послідовно виклавши його у формі текстового або табличного звіту.

Задача №1.

У травні 2000 р. підприємство, щоб розрахуватися за контрактом, придбало на міжбанківській валютній біржі 15000 дол. США за комерційним курсом 4,95 грн. за 1 дол. (курс НБУ – 4,50 грн. за 1 дол.) Протягом 5 днів розрахунки з контрагентом не відбулися, тому валюту було продано за курсом НБУ 4,89 грн. за 1 долю Ці операції були відображені в обліку записами, грн.:

| Д‑т | 334 | – | К‑т | 311 | – | 74250 |

| Д‑т | 312 | – | К‑т | 334 | – | 67500 |

| Д‑т | 945 | – | К‑т | 334 | – | 6750 |

| Д‑т | 334 | – | К‑т | 312 | – | 67500 |

| Д‑т | 311 | – | К‑т | 711 | – | 73350 |

| Д‑т | 942 | – | К‑т | 334 | – | 67500 |

| Д‑т | 711 | – | К‑т | 791 | – | 73350 |

| Д‑т | 791 | – | К‑т | 942 | – | 67500 |

Рішення:

| № опер | Зміст операції | Дт | Кт | Сума, грн. | Сума, дол. |

| 1 | Перераховано КБ кошти для придбання інвалюти за курсом 4,95 грн. за 1 дол. | 333 | 311 | 74250 | |

| Надходження інвалюти: | |||||

| 2 | Відображено надходження інвалюти за офіц. курсом НБУ 4,50 грн. за 1 дол. | 312 | 333 | 67500 | 15000 |

| 3 | Зараховано до валових витрат курсову різницю (4,50 – 4,95) х 15000 | 949 | 333 | 6750 | |

| Продаж інвалюти: | |||||

| 4 | Перераховано банку інвалюту для продажу по офіц. курсу НБУ 4,50 грн. за 1 дол. | 334 | 312 | 67500 | 15000 |

| 5 | Надходження виручки від реалізації інвалюти по офіц. курсу НБУ 4,89 грн. за 1 дол. | 311 | 711 | 73350 | |

| 6 | Списана собівартість реалізованої інвалюти до валових витрат | 942 | 334 | 67500 | |

| Відносимо здійснені операції на фінансовий результат діяльності | |||||

| 7 | Закривається рахунок 945 | 791 | 945 | 6750 | |

| 8 | Закривається рахунок 711 | 711 | 791 | 73350 | |

| 9 | Закривається рахунок 942 | 791 | 942 | 67500 |

Збиток від здійснених операцій придбання та продажу інвалюти становить 900 грн.

Задача №2.

Підприємству встановлений ліміт каси на 50 грн. Кошти на суму 180 грн. Видані на господарські потреби 9 серпня 2000 р. Підтверджувальні документи надані: 11 серпня 2000 р.на суму 100 грн., 18 серпня 2000 р. на суму 50 грн., 19 вересня 2000 р. на суму 30 грн.

З каси 15 листопада 2000 р. Видані також кошти на господарські потреби – 200 грн. Підтверджувальні документи надані: 18 листопада – 100 грн., 1 грудня – 20 грн., 12 грудня – 80 грн.

Рішення:

| Дата | Зміст касової операції | Сума, грн. |

| 9 серпня 2000 р. | Видані на господарські потреби | 180 |

| 11 серпня | Підтверджувальні документи надані | 100 |

| 18 серпня | Підтверджувальні документи надані | 50 |

| 19 вересня | Підтверджувальні документи надані | 30 |

| 15 листопада 2000 р. | Видані на господарські потреби | 200 |

| 18 листопада | Підтверджувальні документи надані | 100 |

| 1 грудня | Підтверджувальні документи надані | 20 |

| 12 грудня | Підтверджувальні документи надані | 80 |

Перевірка розрахунків з працівниками підприємства за видані кошти на господарські потреби проводяться з використанням аудиторської процедури «Каса.2.2.2» – перевірка своєчасності розрахунків працівників за видані кошти на господарські потреби.

При виконанні аудиторської процедури враховуються положення щодо видачі готівки під звіт, які передбачені Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою НБУ від 19.02.2001 №72, Інструкцією про організацію роботи з готівкового обігу установами банків України, затвердженою постановою НБУ від 19.02.2001 №69, Указом Президента України «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» від 12.06.1995 №436/95 (із змінами і доповненнями). (Далі – Положення, Інструкція, Указ). Цими документами визначені правові норми щодо ліміту залишку в касі підприємства.

В літературі [2, стор. 115] вказано, що готівка, яка видана під звіт на господарські потреби, але не витрачена, повинна бути повернена до каси підприємства не пізніше 10 робочих днів з дня видачі і здана до каси банку не пізніше наступного дня. Але статтею 2.15 Положення встановлюється – на строк не більше двох робочих днів, уключаючи день отримання готівкових коштів під звіт. Враховуючи, що Положення і Інструкція почали діяти в 2001 році, для розрахунків будемо використовувати термін 10 робочих днів.

Із умов задачі видно, що має місце стаття 5.8.10. Положення: Факти подання авансового звіту до бухгалтерії в установлені строки без одночасного повернення до каси підприємства невикористаних підзвітних сум є порушенням порядку видачі готівки під звіт і її використання. Тому застосовуються штрафні санкції – штраф.

Згідно з статтею 2.17. Положення: До підприємств (підприємців) застосовуються штрафні санкції згідно з чинним законодавством України за:

- перевищення встановлених лімітів каси;

- неоприбуткування (неповне та/або несвоєчасне оприбуткування) у касах готівки;

- перевищення встановлених строків використання виданої під звіт готівки, а також за видачу готівкових коштів під звіт без повного звітування щодо раніше виданих коштів;

- витрачання готівки з виручки на виплати, що пов'язані з оплатою праці, за наявності податкового боргу;

- використання одержаних в установі банку готівкових коштів не за цільовим призначенням;

- проведення готівкових розрахунків без подання одержувачем коштів платіжного документа, який підтверджував би сплату покупцем готівкових коштів.

Про це йдеться також в вище зазначеному Указі Президента.

По першому випадку видачі коштів під звіт термін здачі у банк невикористаних коштів на господарські потреби наступив 19 серпня, тому на протязі місяця має місце факт перевищення встановлених строків використання виданої під звіт готівки з 19 серпня по 19 вересня 2000 року. В той же час сума неповернутих коштів складає 30 грн., що менше встановленого ліміту залишку каси в 50 грн. Тому застосовується штраф в розмірі 25% від одержаної під звіт суми. З урахуванням статті 5.8.9. Положення штраф розраховується із суми не повернених до каси підзвітних коштів і становить 30 х 0,25 = 7,50 грн.

По другому випадку видачі коштів під звіт додалося ще одне порушення – перевищення залишку ліміту каси.

Проведемо розрахунки.

Термін здачі у банк невикористаних коштів на господарські потреби наступив 25 листопада, тому має місце факт перевищення встановлених строків використання виданої під звіт готівки з 25 листопада по 12 грудня 2000 року. Тому застосовується штраф в розмірі 25% від одержаної під звіт суми. З урахуванням статті 5.8.9. Положення штраф розраховується із суми не повернених до каси підзвітних коштів і становить (20 + 80) х 0,25 = 25,00 грн.

Згідно статті 5.4.3. Положення розрахунково визначимо понадлімітні залишки в касі. З 25 листопада по 30 листопада за 6 днів понадлімітні залишки за кожний день 200 – 100 – 50 = 50 грн. З 1 грудня по 11 грудня за 11 днів понадлімітні залишки за кожний день 100 – 20 – 50 = 30 грн. Усього за 17 днів понадлімітні залишки становили 50 х 6 + 30 х 11 = 300 + 330 = 630 грн. Згідно з Указом Президента штраф за перевищення встановленого ліміту залишку готівки в касі встановлюється у двократному розмірі сум виявленої понадлімітної готівки за кожний день і становить 630 х 2 = 1260 грн.

Список використаної літератури

1. Білик М.Д., Полятикіна Л.І. Основи аудиту. – Суми: Видавництво «Слобожанщина», 2006. – 296 с.

2. Бухгалтерський облік. Конспект лекцій. Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 «Облік і аудит» / За ред. проф. Ф.Ф. Бутинця. – Житомир: ЖІТІ, 2001. – 288 с

3. Бычкова СМ. Доказательства, используемые при аудиторськой проверке // Бух. учет. -2003. – №7.

4. Ватуля, І. Д. Аудит [Текст]: практикум / І. Д. Ватуля, Н.А. Канцедал, О.Г. Пономаренко; Мін-во освіти і науки

8-09-2015, 12:01