t2 = 4541 / 27400 = 0.166 t3 = 4300 / 25180 = 0.171

t4 = 2800 / 22795 = 0.123 t = 14641 / 100375 = 0.146

Питомі витрати на утрим. і експл. обладнання:

t0 = 2750 / 25100= 0.11 t1 = 2000 / 25000 = 0.08

t2 = 2500 / 27400= 0.091 t3 = 2300 / 25180 = 0.091

t4 = 1813 / 22795 = 0.08 t = 8613 / 100375 = 0.086

Питомі цех. і зав. витрати:

t0 = 4330 / 25100 = 0.173 t1 = 4000 / 25000 = 0.16

t2 = 5000 / 27400 = 0.182 t3 = 4380 / 25180 = 0.174

t4 = 2984 / 22795 = 0.131 t = 16364 / 100375 = 0.163

Рентабельність:

t0 = 3440 / 25100 = 0.137 t1 = 4900 / 25000 = 0.196

t2 = 2400 / 27400= 0.088 t3 = 3880 / 25180 = 0.154

t4 = 3070 / 22795 = 0.135 t = 14250 / 100375 = 0.142

Таблиця 2.6.

Матриця якісного аналізу ефективності

| Показники | Індекси показників у кварталах року t: | Індекс річного значення показника | ||||

| t0 | t1 | t2 | t3 | t4 | t | |

| ВИТРАТОЄМКІСТЬ (В/ТП) | 1 | 0.877 | 0.995 | 0.922 | 0.94 | 0.936 |

| - матеріалоємкість (М/ТП) | 1 | 0.791 | 1.031 | 0.853 | 0.773 | 0.868 |

| - енергоємкість (Е/ТП) | 1 | 0.729 | 1.146 | 1.04 | 0.663 | 0.906 |

| - зарплатоємкість (ЗП/ТП) | 1 | 0.795 | 1.099 | 1.132 | 0.815 | 0.967 |

| - питомі витрати на утрим. і експл. Обладнання (УЕО/ТП) | 1 | 0.727 | 0.827 | 0.827 | 0.727 | 0.782 |

| - питомі цех. і зав. витрати (ЦЗВ/ТП) | 1 | 0.925 | 1.052 | 1.006 | 0.757 | 0.942 |

| РЕНТАБЕЛЬНІСТЬ (П/ТП) | 1 | 1.431 | 0.642 | 1.124 | 0.985 | 1.036 |

Витратоємкість:

t0 = 0.917 / 0. 917 = 1 t1 = 0.804 / 0. 917 = 0.877

t2 = 0.912 / 0. 917 = 0.995 t3 = 0.846 / 0. 917 = 0.922

t4 = 0.865 / 0. 917 = 0.943 t = 0.858 / 0. 917 = 0.936

Матеріалоємкість:

t0 = 0.326 / 0.326 = 1 t1 = 0.258 / 0.326 = 0.791

t2 = 0.336 / 0.326 = 1.031 t3 = 0.278 / 0.326 = 0.853

t4 = 0.252 / 0.326 = 0.773 t = 0.283 / 0.326 = 0.868

Енергоємкість:

t0 = 0.199 / 0.199 = 1 t1 = 0.145 / 0.199 = 0.729

t2 = 0.228 / 0.199 = 1.146 t3 = 0.207 / 0.199 = 1.04

t4 = 0.132 / 0.199 = 0.663 t = 0.180 / 0.199 = 0.906

Зарплатоємкість:

t0 = 0.151 / 0.151 = 1 t1 = 0.12 / 0.151 = 0.795

t2 = 0.166 / 0.151 = 1.099 t3 = 0.171 / 0.151 = 1.132

t4 = 0.123 / 0.151 = 0.815 t = 0.146 / 0.151 = 0.967

Питомі витрати на утрим. і експл. обладнання:

t0 = 0.11 / 0.11 = 1 t1 = 0.08 / 0.11 = 0.727

t2 = 0.091 / 0.11 = 0.827 t3 = 0.091 / 0.11 = 0.827

t4 = 0.08 / 0.11 = 0.727 t = 0.086 / 0.11 = 0.782

Питомі цех. і зав. витрати:

t0 = 0.173 / 0.173 = 1 t1 = 0.16 / 0.173 = 0.925

t2 = 0.182 / 0.173 = 1.052 t3 = 0.174 / 0.173 = 1.006

t4 = 0.131 / 0.173 = 0.757 t = 0.163 / 0.173 = 0.942

Рентабельність:

t0 = 0.137 / 0.137 = 1 t1 = 0.196 / 0.137 = 1.431

t2 = 0.088 / 0.137 = 0.642 t3 = 0.154 / 0.137 = 1.124

t4 = 0.135 / 0.137 = 0.985 t = 0.142 / 0.137 = 1.036

Висновок: Індекс річного значення витратоємкості дорівнює 0.936, це свідчить про те, що ефективність виробництва підвищилася. У всіх кварталах t1=0.877, t2=0.995, t3=0,922, t4=0,943 – відбувається підвищення ефективності.

Індекс річного значення матеріалоємкості t=0.868, тобто ефективність виробництва підвищилася. З них у кварталах t1=0.791, t3=0.853, t4=0.773 – ефективність підвищилася, а у кварталі t2=1.031 – понизилася.

Індекс річного значення енергоємкості t=0.906, це свідчить про те, що ефетивність виробництва підвищилася. З них у кварталах t2=1.146, t3=1.04 – ефективність понизилася, а у кварталах t1=0.729, t4=0.663 – ефективність повисилася.

Індекс річного значення зарплатоємкості t=0.967, це свідчить про те, що ефетивність виробництва підвищилася. З них у кварталах t2=1.099, t3=1.132 – ефективність понизилася, а у кварталах t1=0.795, t4=0.815 – ефективність підвищилася.

Індекс річного значення питомих витрат на утримання і експлуатацію обладнання t=0.782, тобто ефективність виробництва підвищилася. В усіх кварталах t1=0.727, t2=0.827, t3=0.827, t4=0.727 – відбувалося підвищення ефективність виробництва.

Індекс річного значення питомих цехових і заводських витрат t=0.942, це свідчить про те, що ефетивність виробництва підвищилася. З них у кварталах t2=1.052, t3=1.006 – ефективність понизилася, а у кварталах t1=0.925, t4=0.757 – ефективність підвищилася.

Індекс річного значення рентабельності дорівнює 0.936, це свідчить про те, що ефективність виробництва понизилася. З них у кварталах t1=1.431 і t3=1.124 – ефективність підвищилась, а у кварталах t2=0.642 і t4=0.985 – ефективність понизилася.

Найнеефективніше використовувалися зарплатоємкісні ресурси.

Факторний аналіз

Факторний аналіз визначає фактори першого порядку, що вплинули на зміну витратоємкості продукції:

- ріст або зниження товарної продукції;

- ріст або зниження загальної собівартості.

Таблиця 2.7.

Індекси вихідних показників

| Показники (аргументи) | Індекси показників у кварталах року t: | Індекс річного значення показника | ||||

| t0 | t1 | t2 | t3 | t4 | t | |

| ТОВАРНА ПРОДУКЦІЯ | 1 | 0.996 | 1.092 | 1.003 | 0.908 | 0.999 |

| СОБІВАРТІСТЬ, у т.ч. | 1 | 0.873 | 1.086 | 0.925 | 0,857 | 0.935 |

| - матеріали | 1 | 0.791 | 1.031 | 0.853 | 0,773 | 0.868 |

| - енерговитрати | 1 | 0.729 | 1.146 | 1.04 | 0,663 | 0.906 |

| - заробітна плата | 1 | 0.795 | 1.099 | 1.132 | 0,815 | 0.967 |

| - утримання і експлуатація обладнання | 1 | 0.727 | 0.827 | 0.827 | 0,727 | 0.782 |

| - цехові і заводські витрати | 1 | 0.925 | 1.052 | 1.006 | 0,757 | 0.942 |

Себестоимость:

t1 = 20100 / 23020 = 0.873 t2 = 25000 / 23020 = 1.086

t3 = 21300 / 23020 = 0.925 t4 = 19725 / 23020 = 0.857

t = 19555 + 23112 + 25110 + 22492 / 4 / 23848 = 0.946

Таблиця 2.8.

Матриця факторного аналізу ефективності виробництва

| Показники (аргументи) | Зони в році t: | t |

||||

| t0 | t1 | t2 | t3 | t4 | ||

| СОБІВАРТІСТЬ, у т. ч. | 1 | 6 | 3 | 5 | 6 | 3 |

| - матеріали | 1 | 6 | 3 | 5 | 6 | 6 |

| - енерговитрати | 1 | 6 | 2 | 2 | 6 | 6 |

| - заробітна плата | 1 | 6 | 3 | 2 | 6 | 6 |

| - утримання і експлуатація обладнання | 1 | 6 | 5 | 5 | 6 | 6 |

| - цехові і заводські витрати | 1 | 6 | 2 | 2 | 6 | 6 |

Висновок: У кварталі t1 і t4 витрати здійснювалися менш ефективно в порівнянні з витратоємкості продукції року 0. Так у кварталі t1 і t4 темпи зниження загальної суми витрат випереджали темпи зниження обсягу виробництва – зона 6. А у періодах t3 темпи росту витрат менші ніж темпи росту обсягу продукції, що випускається. А у періоді t2 витрати зменшуються, а випуск продукції зростає. Це привело до підвищення ефективності виробництва – зона 5 і зона 3 відповідно.

Найбільш неефективно використовуються витрати в періоді t2 і t3, зокрема енерговитрати в обох періодах (зона 2), заробітна плата в періоді t3 (зона 2), а також неефективно використовуються цехових і заводських витрат в обох періодах (зона 2).

Але ефективно використовувалися в цих періодах витрати на матеріали і у періоді t2, і у періоді t3 (зони 3 і 5 відповідно), заробітну плату у періоді t2 (зона 3), утримання і експлуатацію обладнання в обох періодах (зона 5).

Підприємству рекомендується переглянути енерговитрати, тому що вони у двох кварталах використовуються неефективно, підприємству потрібно використовувати обладнання, що потребує менше енергії. Також потрібно переглянути цехові і заводські витрати, так як вони використовуються також неефективно, підприємству потрібно скоротити витрати на утримання цих приміщень.

Кількісний аналіз

Ціль кількісного аналізу – визначити величину економії (Е) або втрат (В) засобів унаслідок зміни рівня ефективності витрат. Формула для розрахунку величини одержання додаткового прибутку або неодержання прибутку наступна:

Е(В)t = (С0 / ТП0 – Сt / ТПt) * ТПt,

де С0 і Сt – базова й аналізована собівартість продукції;

ТП0 і ТПt – величина товарної продукції в базовому й аналізованому періодах.

Таблиця 2.9.

Матриця кількісного аналізу

| Показники (аргументи) | Економія (+), втрати (-) коштів через зміну рівня ефективності витрат, грн. | ||||

| t1 | t2 | t3 | t4 | сумма t | |

| СОБІВАРТІСТЬ, у т. ч. | +2825 | +137 | +1788 | +1185 | +5935 |

| - матеріали | +1700 | -274 | +1209 | +1687 | +4322 |

| - енерговитрати | +1350 | -795 | -201 | +1527 | +1887 |

| - заробітна плата | +775 | -411 | -504 | +638 | +498 |

| - утримання і експлуатація обладнання | +750 | +521 | +478 | +684 | +2433 |

| - цехові і заводські витрати | +325 | -247 | -25 | +957 | +1010 |

Собівартість:

t1 = (23020 / 25100 – 20100 / 25000) * 25000 = +2825

t2 = (23020 / 25100 – 25000 / 27400) * 27400 = +137

t3 = (23020 / 25100 – 21300 / 25180) * 25180 = +1788

t4 = (23020 / 25100 – 19725 / 22795) * 22795 = +1185

сума t = +2825+137+1788+1185 = +5935

Матеріали:

t1 = (8175 / 25100 – 6471 / 25000) * 25000 = +1700

t1 = (8175 / 25100 – 9200 / 27400) * 27400 = -274

t1 = (8175 / 25100 – 7000 / 25180) * 25180 = +1209

t1 = (8175 / 25100 – 5750 / 22795) * 22795 = +1687

сума t = +1700-274+1209+1687= +4322

Енерговитрати:

t1 = (5000 / 25100 – 3613 / 25000) * 25000 = +1350

t2 = (5000 / 25100 – 6250 / 27400) * 27400 = -795

t3 = (5000 / 25100 – 5220 / 25180) * 25180 = -201

t4 = (5000 / 25100 – 3000 / 22795) * 22795 = +1527

сума t = +1350-795-201+1527= +498

Заробітна плата:

t1 = (3800 / 25100 – 3000 / 25000) * 25000 = +775

t2 = (3800 / 25100 – 4541 / 27400) * 27400 = -411

t3 = (3800 / 25100 – 4300 / 25180) * 25180 = -504

t4 = (3800 / 25100 – 2800 / 22795) * 22795 = +638

сума t = +775-411-504+638= +1887

Утримання і експлуатація облажнання:

t1 = (2750 / 25100 – 2000 / 25000) * 25000 = +750

t2 = (2750 / 25100 – 2500 / 27400) * 27400 = +521

t3 = (2750 / 25100 – 2300 / 25180) * 25180 = +478

t4 = (2750 / 25100 – 1813 / 22795) * 22795 = +684

сума t = +750+521+478+684 = +2433

Цехові і заводські витрати:

t1 = (4330 / 25100 – 4000 / 25000) * 25000 = +325

t2 = (4330 / 25100 – 5000 / 27400) * 27400 = -247

t3 = (4330 / 25100 – 4380 / 25180) * 25180 = -25

t4 = (4330 / 25100 – 2984 / 22795) * 22795 = +957

сума t = +325-247-25+957= +1010

Висновок: За рахунок підвищення ефективності поточних витрат загальна сума економії за рік t складає – 5935 грн. В усіх кварталах спостерігалася економія в розмірі t1= +2825 грн., t2= +137 грн., t3= +178 грн. 8 і t4= +1185грн. Економія відбулися за рахунок підвищення ефективності використання: матеріалів – 4322 грн., енерговитрат – 1887 грн., витрат на заробітну плату – 498 грн., утримання і експлуатації обладнання – 2433 грн., цехових і заводських витрат – 1010 грн.

Економія коштів спостерігалася в кварталі t1 – за рахунок підвищення ефективності використання: матеріалів – 1700 грн., енерговитрат – 1350 грн., витрат на заробітну плату – 775 грн., утримання і експлуатації обладнання – 750 грн., цехових і заводських витрат – 325 грн.

Економія коштів спостерігалася в кварталі t2 – за рахунок підвищення ефективності використання: утримання і експлуатації обладнання – 521 грн. Втрати відбулися за рахунок зниження ефективності використання: матеріалів – 274 грн., енерговитрат – 795 грн., перевищення витрат на заробітну плату – 411 грн., цехових і заводських витрат – 247 грн.

Економія коштів спостерігалася в кварталі t3 – за рахунок підвищення ефективності використання: матеріалів – 1209 грн., утримання і експлуатації обладнання – 478 грн. Втрати відбулися за рахунок зниження ефективності використання: енерговитрат – 201 грн., перевищення витрат на заробітну плату – 504 грн., цехових і заводських витрат – 25 грн.

Економія коштів спостерігалася в кварталі t4 – за рахунок підвищення ефективності використання: матеріалів – 1687 грн., енерговитрат – 1527 грн., витрат на заробітну плату – 638 грн., утримання і експлуатації обладнання – 684 грн., цехових і заводських витрат – 957 грн.

Висновок по розділі: У цілому за рік випуск товарної продукції зменшився на 0.01%. Середнє значення за поточний квартал – 25094 грн. Відхилення від середнього значення – 940.5 грн., що складає 3.75%. Дана величина є резервом росту товарної продукції.

У цілому за рік прибуток збільшився на 42.4 %. Середнє значення за поточний квартал – 3562.5 грн. Відхилення від середнього значення – 539 грн., що складає 15.1 %. Дана величина є резервом росту прибутку.

У цілому за рік витратоємкість зменшилась на 6.5%. Середнє значення за поточний квартал – 0,857. Відхилення від середнього значення – 0,022, що складає 2.6%.

Індекс річного значення витратоємкості дорівнює 0.936, це свідчить про те, що ефективність виробництва підвищилася. Індекс річного значення матеріалоємкості t=0.868, тобто ефективність виробництва підвищилася. Індекс річного значення енергоємкості t=0.906, це свідчить про те, що ефетивність виробництва підвищилася. Індекс річного значення зарплатоємкості t=0.967, це свідчить про те, що ефетивність виробництва підвищилася. Індекс річного значення питомих витрат на утримання і експлуатацію обладнання t=0.782, тобто ефективність виробництва підвищилася. Індекс річного значення питомих цехових і заводських витрат t=0.942, це свідчить про те, що ефетивність виробництва підвищилася. Індекс річного значення рентабельності дорівнює 0.936, це свідчить про те, що ефективність виробництва понизилася.

У кварталі t1 витрати здійснювалися менш ефективно в порівнянні з витратоємкості продукції року 0. Так у кварталі t1 і t4 темпи зниження загальної суми витрат випереджали темпи зниження обсягу виробництва – зона 6. А у періодах t2 і t3 темпи росту витрат менші ніж темпи росту обсягу продукції, що випускається. Це привело до збільшення ефективності виробництва – зона 3 і зона 5 відповідно.

За рахунок зниження ефективності поточних витрат загальна сума економії за рік t складає +5935 грн. З них в усіх кварталі спостерігалася економія в розмірі t1= 2825 грн., t2= 137 грн., t3= 1788грн., t4= 1185грн. Економія відбулася за рахунок підвищення ефективності використання: матеріалів – 4322 грн., енерговитрат – 1887 грн., витрат на заробітну плату – 498 грн., утримання і експлуатації обладнання – 2433 грн., цехових і заводських витрат – 1010 грн.

3. CVP–аналіз

Розрахунок крапки беззбитковості і визначення запасу безпеки

Крапка беззбитковості (X) – це виручка від реалізації продукції, при якій підприємство вже не має збитків, та ще не має прибутку. Розрахунок крапки беззбитковості зробимо за допомогою чотирьох методів:

визначення класичної крапки беззбитковості;

мінімальної крапки беззбитковості;

фінансової крапки беззбитковості;

фінансової крапки беззбитковості з урахуванням податку.

Класична крапка беззбитковості

X = постійні витрати / відносний маржинальний доход, (грн.)

Постійні втрати підприємства представлені в середньомісячній собівартості продукції базового періоду цеховими і загальнозаводськими витратами. Також до постійних витрат можна віднести 50%, зв’язаних з утриманням і експлуатацією обладнання.

Постійні витрати0 = 14557 + 13701 * 0,5 = 21408 грн. у рік.

Ці витрати залишаються незмінними також протягом року t.

ВМД = (Виручка – Перемінні витрати) / Виручка

Для базового року:

ВМД0 = (94167 – (85630 - 21408)) / 94167 = 0.318

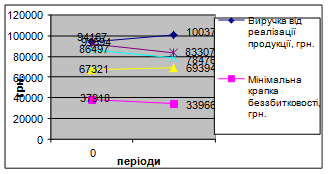

Крапка беззбитковості для підприємства в базовому році складала:

X0кл = 21408 / 0.318 = 67321 грн.,

Для поточного року показники будуть рівні:

ВМД (100375 – (86125 - 21408) / 100375) = 0.355

Xtкл = 21408 / 0.355 = 60304 грн.

Запас безпеки (Z) являє собою різницю між фактичним обсягом виробництва і крапкою беззбитковості:

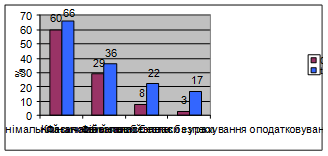

Z0кл = 94167 – 67321 = 26846 грн., що складає: (26846 / 94167) * 100% = 29%.

Z tкл = 100375 – 60304 = 40071 грн., що складає: (40071 / 100375) * 100% = 40%.

Мінімальна крапка беззбитковості

Xmin = (постійні витрати - амортизація) / ВМД, (грн.)

X0min = (21408 - 9350) / 0.318 = 37918 грн.,

Xtmin = (21408 - 9350) / 0.355 = 33966 грн.

Z0 min = 94167 – 37918 = 56249 грн., що складає: (56249 / 94167) * 100% = 60%.

Z t min = 100375– 33966 = 60409 грн., що складає: (60409 / 100375) * 100% = 66%.

Фінансова крапка беззбитковості

Xфін = (постічні витрати + прибуток нормативний) ВМД, (грн.)

Прибуток нормативний = акціонерний капітал * депозитна ставка залучення коштів

Прибуток нормативний0 = 33880 / 0.18 = 6098 грн.,

Прибуток нормативний t = 35840 * 0.18 = 6451 грн.,

X0фін = (21408 + 6098) / 0.318 = 86497 грн.,

X tфін = (21408 + 6451) / 0.355 = 78476 грн.

Z0фін = 94167 – 86497 = 7670 грн., що складає: (7670 / 94167) * 100% = 8%.

Z t фін = 100375 – 78476 = 21899 грн., що складає: (21899/ 100375) * 100% = 22%.

Фінансова крапка беззбитковості з урахуванням оподатковування

Xфін. податок = (Постійні витрати + Прибуток нормативний з урахуванням оподатковування) / ВМД, (грн.)

X0фін. податок = (21408 + 6098 / 0.79) / 0.318 = 91594 грн.

X tфін. податок = (21408 + 6451 / 0.79) / 0.355 = 83307 грн.

Z0фін. податок = 94167 – 91594 = 2573 грн., що складає: (2573 / 94167) * 100% = 3%.

Z tфін. податок = 100375 – 83307 = 17068 грн., що складає: (17068 / 100375) * 100% = 17%.

Мал. 3.1. Чотири рівні крапки беззбитковості

Мал. 3.2. Чотири рівні запасу безпеки

Висновок: Протягом базового і звітного періодів підприємство “Строймаш” забезпечує перевищення грошових надходжень над витратами, і є платоспроможним, тобто має здатність своєчасно розраховуватися за своїми зобов’язаннями. Мінімальний запас безпеки збільшився з 60% до 66%.

Класична крапка беззбитковості для данного підприємства в базовому році дорівнює 67321грн. У періоді 0 запас безпеки складав 29%. Підприємство “ Строймаш ” здатне витримати зниження обсягів виробництва і реалізації продукції на 29% та не понести при цьому збитків. У періоді t

8-09-2015, 12:21