Права, обов’язки і завдання, які покладаються на членів інвентаризаційної комісії та загальні принципи інвентаризації визначені в Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних активів, грошових коштів, документів та розрахунків.

При прийманні готівки в касу підприємства касири керуються Правилами визначення плaтоспроможності банкнот і монет [8].

Порядок встановлення лімітів залишку готівки в касі регулюєтьсярегулюється ведення касових операцій в Україні, є Положення №259. Відповідно до визначення, зазначеного у цьому Положенні [13], готівка (готівкові кошти) — це грошові знаки національної валюти України — банкноти і монети, у тому числі обігові, пам’ятні та ювілейні монети, які є дійсними платіжними засобами. При цьому ліміт каси — граничний розмір суми готівки, що може залишатися в касі в позаробочий час.

Підприємства можуть тримати в позаробочий час у своїх касах готівку в межах, що не перевищує установлений ліміт каси. Сума готівки, яка перевищує встановлений ліміт каси, обов’язково здається до банків для її зарахування на банківські рахунки.

Ліміт каси підприємство встановлює самостійно на підставі розрахунку встановлення ліміту залишку готівки в касі. Форма такого розрахунку визначена додатком 2 до Положення №259 і підписується головним (старшим) бухгалтером та керівником підприємства (або уповноваженою ним особою).

Відповідно до Постанова Правління НБУ від 09.02.2005 року № 32 «Про встановлення граничної суми готівкового розрахунку» [9] встановлено граничну суму готівкового розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) протягом одного дня за одним або декількома платіжними документами у розмірі 10000 (десять тисяч) гривень.

Відповідно до Інструкції №3 «Про відкриття банками рахунків у національній та іноземній валюті» від 04.06.2003 року [14].банки відкривають своїм клієнтам рахунки: розрахункові, поточні, позикові, депозитні, бюджетні і субрахунки. Як підсумок, можна сказати, що регулювання грошового обігу пов’язане з низкою положень, наказів і законів, які необхідні для виявлення законності та достовірності господарських операцій, відповідність ведення бухгалтерського обліку та фінансової звітності.

Отже, ознайомившись з нормативною базою, веденням касових операцій можна стверджувати, що ПП «Індустрія Клімату» дотримується чинного законодавства та належним чином веде касову дисципліну підприємства. Оскільки підприємство не веде продаж товарів за готівковим видом розрахунків, то книга РРО не використовується. Тож ПП «Індустрія Клімату» займається реалізацією холодильного обладнання, первинні касові документи оформляються, відображаються в обліку та зберігаються на підприємстві згідно положення національного банку, також відповідно до наказу про облікову політику, підприємство здійснює готівкові операції на виплату заробітної плати, відряджень та господарських витрат.

РОЗДІЛ 2. ХАРАКТЕРИСТИКА ПРИВАТНОГО ПІДПРИЄМСТВА «ІНДУСТРІЯ КЛІМАТУ»

2.1 Загальна характеристика ПП «Індустрія Клімату»

Приватне підприємство «Індустрія Клімату» створене з метою надання послуг населенню, отримання прибутку від підприємницької діяльності, задоволення матеріальних та соціально побутових потреб його учасників та працівників.

ПП«Індустрія Клімату» створене 01 квітня 2007 року. Засновниками підприємства є троє фізичних осіб.

Статутний капітал підприємства становить 100000,00 грн.

Основними видами діяльності ПП «Індустрія Клімату» є :

1.Гуртова, роздрібна торгівля продовольчими та не продовольчими товарами.

2.Торгівля продукцією виробничого призначення.

3.Торгівля сировиною, матеріалами комплектуючими та запасними частинами.

Середньооблікова чисельність працівників становить 6 чол,організаційну структуру підприємства можна розглянути у вигляді рис.2 .

Відповідно до Статуту (Додаток В) вищим органом управління підприємства є збори учасників. Вони складаються з учасників підприємства або призначених ними представників. Представники учасників можуть бути постійними або призначеними на певний строк. Учасник вправі в будь-який час замінити свого представника у Зборах учасників, сповістивши про це інших учасників.

Учасник підприємства вправі передати свої повноваження на зборах іншому учаснику або представникові іншого учасника підприємства. Учасники мають кількість голосів, пропорційну їхнім часткам у статутному капіталі.

Збори учасників скликаються не рідше трьох разів на рік.

Керівництво поточною діяльністю підприємства здійснює Директор –Лебухорський Ігор Васильович. Директор має право без довіреності здійснювати дії від імені підприємства , укладати договори, контракти та інші документи, пов’язані із діяльністю підприємства, розмір яких не перевищує 100000,00 грн.

В підприємстві створені такі фонди:

1.Фонд розвитку підприємства, що формується за рахунок щорічних відрахувань в нього в розмірі 55% чистого прибутку за рік.

2.Фонд матеріального стимулювання працівників підприємства, що формується за рахунок щорічних відрахувань в нього в розмірі 20% чистого прибутку за рік.

3.Для забезпечення виробничого ризику виконання своїх зобов’язань, покриття непередбачених витрат та втрат, погашення заборгованості підприємства у випадку його ліквідації, підприємства формує резервний (страховий) фонд.

Для забезпечення своєї діяльності підприємства:набуває, отримує в оренду, устаткування, комплектуючі вироби, товари, виробничі та інші приміщення та споруди, а також інше майно;купує у встановленому порядку необхідні матеріальні ресурси, сировину, обладнання, матеріали, комплектуючі вироби і приміщення, інші основні, оборотні засоби у підприємств, організацій і громадян;укладає у встановленому порядку договори з державними, громадськими, кооперативними та приватними підприємствами, установами, організаціями, а також громадянами та іноземними фізичними та юридичними особами;вчиняє інші дії та здійснює іншу діяльність, яка відповідає меті його створення та не суперечить установчим документам і діючому законодавству України.

Відповідно організаційної структури директору підприємства підпорядковуються замісник складу, управитель в оптовій торгівлі, інженер з холодильного обладнання, менеджер із збуту та головний бухгалтер.

Замісник складу займається приходом та відвантаженням товару і не має в своєму підпорядкуванні відділів.Управитель в оптовій торгівлі займається вигідним продажем товарів і не має в своєму підпорядкуванні відділів.Інженер з холодильного обладнання надає консультації щодо обладнання і комплектуючих і не має в своєму підпорядкуванні відділів. Менеджер із збуту займається пошуком нових клієнтів і не має в своєму підпорядкуванні відділів

Отже, бухгалтерська служба підприємства складається з одного працівника. На підприємстві бухгалтерський облік є комп’ютеризованим і здійснюється за допомогою програми «1С: Бухгалтерія». ПП «Індустрія Клімату» є досить “молодим” підприємством, яке займається реалізацією холодильного обладнання і можна сказати, що підприємство розвивається, оскільки за два роки змогло забезпечити себе всім необхідним для подальшої діяльності.

2.2 Формування облікової політики ПП «Індустрія Клімату»

Згідно із ст. 1 Закону України «Про бухгалтерський облік і фінансову звітність в Україні» та п. 3 П(С)БО 1 «Загальні вимоги до фінансової звітності» облікова політика – це сукупність принципів, методів і процедур, що використовується підприємством для складання та подання фінансової звітності.

Зміст облікової політики оформляється спеціальним наказом або розпорядженням про облікову політику, що затверджується керівником підприємства. Облікова політика – це не просто сукупність способів ведення обліку, обраних відповідно до умов господарювання, а й вибір методики обліку, яка дає змогу використовувати різні варіанти відображення фактів господарського життя. В широкому розумінні її можна визначити як управління обліком, а у вузькому – як сукупність способів ведення обліку (вибір підприємством конкретних методик ведення обліку).

На ПП «Індустрія Клімату» наказ про облікову політику (Додаток А) затверджено 2 січня 2008 р. директором підприємства.Згідно з наказом про облікову політику на підприємстві веденням бухгалтерського обліку займається бухгалтерська служба на чолі з головним бухгалтером.

На ПП «Індустрія Клімату» застосовується План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. Головний бухгалтер підприємства має право вводити додаткову систему субрахунків,також на підприємстві застосовується журнально-ордерна система обліку.

Підставою для складання фінансової звітності є головна книга підприємства, в якій відображаються дані регістрів обліку майна підприємства, інших облікових регістрів і додаткових довідок.Аналітичний облік руху товарно-матеріальних цінностей у бухгалтерії ведеться у відомостях обліку залишків матеріалів у кількісно-сумарному виразі.

Відповідно до наказу про облікову політику ПП «Індустрія Клімату» не здійснює готівкових операцій з продажу товарів, а а використовує лише при виплаті заробітної плати та розрахунків з підзвітними особами за видами витрат по відрядженню та господарських витрат.

В наказі про облікову політику зазначено, що підприємство веде податковий облік відповідно до законодавства України.

Працівники відділу постачання, виробничого відділу, виконроби,керівники дільниць, які оформляють первинні документи зобов’язані дотримуватись порядку їх заповнення відповідно до вимог головного бухгалтера. У разі несвоєчасного складання первинних документів, недостовірного відображення в них даних чи оформлення з порушенням законодавчих та нормативних вимог зазначені працівники притягуються до відповідальності згідно із законодавством України.

Згідно з наказом про облікову політику перед складанням річної фінансової звітності необхідно проводити інвентаризацію матеріалів щоквартально на 1-ше число місяця, що настає за минулим кварталом, бланків суворої звітності – щоквартально, грошових коштів у касі – щомісяця, основних фондів і нематеріальних активів - щорічно станом на 1 грудня, розрахунків з постачальниками і покупцями – щорічно станом на 1 січня року,що настає за звітним. Крім того, також необхідно проводити інвентаризацію у разі зміни матеріально-відповідальної особи та при встановленні фактів розкрадань. Для проведення інвентаризації створюється постійно діюча комісія.

При нарахуванні амортизації основних засобів та нематеріальних активів на ПП «Індустрія Клімату» використовується прямолінійний метод нарахування амортизації виходячи з терміну корисного використання основних засобів, встановленого експертною технічною комісією.

Відповідно до наказу про облікову політику сума резерву сумнівних боргів формується виходячи з платоспроможності окремих дебіторів.

На підприємстві не ведеться резервування коштів на забезпечення оплати відпусток, додаткове пенсійне забезпечення, забезпечення гарантійних зобов’язань та інших витрат і платежів.Фінансові інвестиції непов’язаним сторонам відображаються на дату балансу за справедливою вартістю.

На ПП «Індустрія Клімату» оцінка ступеня завершеності операції з надання послуг (виконання робіт) здійснюється шляхом вивчення виконаної роботи, при цьому в бухгалтерському обліку доходи відображаються у звітному періоді підписання акта наданих послуг (виконаних робіт).

Наказ про облікову політику ПП «Індустрія Клімату» не охоплює деякі питання щодо обліку на підприємстві та потребує доопрацювання.

Для підвищення реальності відображення валютних операцій в обліку та звітності підприємства доцільно внести в наказ про облікову політику наступні елементи: перелік видів операцій, які належать до операційної, інвестиційної, фінансової діяльностей та надзвичайних подій на даному підприємстві; дати, за якими визнаються валютні операції; розрізи аналітичного обліку; методи списання балансової вартості іноземної валюти; метод, що використовується для оцінки поставок у випадку проведення часткових авансових платежів; діяльність структурного підрозділу з валютного контролю. Це стане підґрунтям для прийняття обґрунтованих управлінських рішень.Таким чином, облікова політика – це вибрана підприємством, з урахуванням встановлених норм та особливостей, методологія бухгалтерського обліку, яка спрямована на досягнення його цілей і завдань та використовується з метою забезпечення надійності фінансової звітності та якісної системи управління.

2.3 Аналіз показників ліквідності та платоспроможності ПП «Індустрія Клімату»

Ліквідність підприємства - це можливість у практичній ситуації, що склалася, погасити всі свої зобов’язання перед контрагентами, банками, акціонерами та іншими суб’єктами підприємницької діяльності.

Ліквідність підприємства характеризується співвідношенням величини його високоліквідних активів (грошові кошти та їх еквіваленти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості. Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності.

Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження.

Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов'язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов'язань перед бюджетом та позабюджетними фондами, а також виплати дивідендів.

Аналіз ліквідності потребує також ретельного аналізу структури кредиторської заборгованості підприємства .

Необхідно визначити, чи є вона "стійкою" чи є простроченою, тобто такою, термін погашення якої минув.

Аналіз ліквідності здійснюється на підставі порівняння обсягу поточних зобов'язань із наявністю ліквідних коштів.

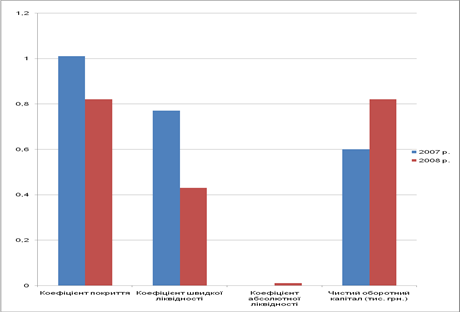

Результати розраховуються як коефіцієнти ліквідності за інформацією з відповідної фінансової звітності (Додаток Б). Обчислені значення показників ліквідності підприємства (табл.2.1):

Таблиця 2.1

Аналіз ліквідності ПП«Індустрія Клімату» за 2007 – 2008 рр.

| Назва показника | Розрахункова формула | Нормативне значення | Роки | Абсолютні відхилення | |

| 2007 | 2008 | ||||

| Коефіцієнт покриття | Ф.1р.260 Ф.1р.620 |

>1 | 1,01 | 0,82 | -0.19 |

| Коефіцієнт швидкої ліквідності | Ф.1(р.260-р.100-р.110- _ -р.120-р.130-р.140) _Ф.1р.620 |

0,6 – 0,8 | 0,77 | 0,43 | -0,34 |

| Коефіцієнт абсолютної ліквідності | Ф.1(р.220+р.230+р.240) Ф.1р.620 |

>0 Збільшення |

0 | 0,01 | 0,01 |

| Чистий оборотний капітал (тис. грн.) | Ф.1(р.260-р.620) | >0 Збільшення |

0,60 | 0,82 | 0,22 |

Наведемо розраховані показники ліквідності підприємства за 2007-2008 роки у вигляді діаграми (рис. 2.2) і проаналізуємо дані табл. 2.1.

Рис. 2.2. Динаміка показників ліквідності коштів ПП «ІндустріяКлімату» у 2007-2008 роках.

Коефіцієнт покриття – це показник, що визначає співвідношення оборотних активів до короткострокової заборгованості і характеризує платіжну спроможність організації. У 2007 р.коефіцієнт покриття є досить високим порівняно з нормативним значенням, а у 2008 р. низьким. В 2007 р. підприємство могло покрити поточні зобов’язання за рахунок своїх оборотних активів на 101%,а в 2008р. цей коефіцієнт показує не достатню кількість оборотних активів підприємства.

Коефіцієнт швидкої ліквідності - цей коефіцієнт за смисловим значенням аналогічний коефіцієнту покриття, тільки він обчислюється для вужчого кола поточних активів, коли з розрахунку виключено найменш ліквідну їх частину - виробничі запаси. Коефіцієнт швидкої ліквідності у 2008 р. в порівнянні з нормативним значенням є досить низьким, який характеризує, що підприємство не мало високої платіжної спроможності, а у 2007р. його значення характеризує високу ліквідність підприємства. Коефіцієнт показує, що за умови вчасного проведення розрахунків з дебіторами підприємство в 2007р. могло оплатити 77%поточних зобов’язань, в 2008 р. – 43%.

Коефіцієнт абсолютної ліквідності - фінансовий коефіцієнт, що характеризує здатність компанії, фірми достроково погасити кредиторську заборгованість. Розраховується як відношення коштів і короткострокових фінансових вкладень до суми найбільш термінових і короткострокових зобов'язань. У 2008 р. коефіцієнт абсолютної ліквідності відповідає нормативному значенню, це означає, щопідприємство в 2008 р. могло за необхідності погасити 1% своїх поточних зобов’язань, в 2007 р. – 0%.

Чистий оборотний капітал – це різниця між поточними активами та поточними зобов'язаннями, який в 2007 та 2008 рр. становив0,60 тис. грн. та 0,82 тис. грн.,що є недостатнім показником для підприємства, але враховуючи, що підприємство новостворене і показник чистого оборотного капіталу веде до збільшення.

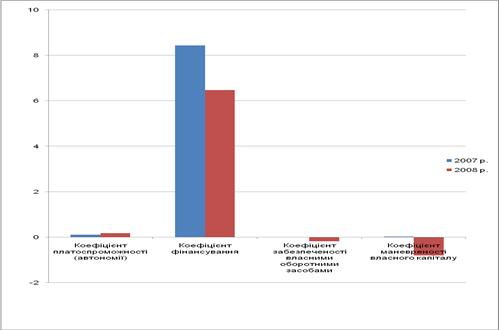

Аналіз ліквідності доповнюється аналізом платоспроможності, яка характеризує спроможність підприємства своєчасно й повністю виконати свої платіжні зобов'язання, які випливають із кредитних та інших операцій грошового характеру, що мають певні терміни сплати. Аналіз платоспроможності підприємства доцільно здійснювати як за поточний, так і на прогнозований період. Поточну платоспроможність доцільно оцінювати на підставі звітного балансу, порівнюючи платіжні засоби з терміновими зобов'язаннями з використанням платіжного календаря. Здійснимо аналіз платоспроможності підприємства (табл.2.2):

Таблиця 2.2

Аналіз платоспроможності ПП «Індустрія Клімату»

за 2007–2008 рр.

| Назва показника | Розрахункова формула | Нормативне значення | Роки | Абсолютні відхилення | |||||||

| 2007 | 2008 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||

| Коефіцієнт платоспроможності (автономії) | Ф.1р.380 Ф.1р.640 |

>0,5 | 0,11 | 0,18 | 0,7 | ||||||

| Коефіцієнт фінансування | Ф.1(р.430+р.480+ +620+р.630)__ Ф.1р.380 |

<1 зменшення |

8,44 | 6,48 | -1,96 | ||||||

| Коефіцієнт забезпеченості власними оборотними засобами | Ф.1(р.260-р.620) Ф.1р.620 |

>0,1 | 0,01 | -0,18 | -0,19 | ||||||

| Коефіцієнт маневреності власного капіталу | Ф.1(р.260-р.620) Ф.1р.380 |

>0 збільшення |

0,03 | -0,8 | -0,83 | ||||||

Наведемо розраховані показники платоспроможності підприємства за 2007-2008 роки у вигляді діаграми (рис. 2.3) і проаналізуємо їх.

Рис. 2.3. Показники платоспроможності коштів ПП «ІндустріяКлімату» у 2007- 2008 рр.

Коефіцієнт платоспроможності (автономії) розраховується як відношення власного капіталу підприємства до підсумку балансу підприємства і показує питому вагу власного капіталу в загальній сумі коштів, авансованих в його діяльність.

Підприємство є неплатоспроможним. Коефіцієнт автономії має тенденцію до зростання, але є занизьким у порівнянні з нормативним значенням.

Коефіцієнт фінансування розраховується як співвідношення залучених і власних засобів і характеризує залежність підприємства від залучених засобів, він також є негативним для ПП «Індустрія Клімату», оскільки має зависоке у порівнянні з нормативним значення. Поряд з цим спостерігається позитивна тенденція до зниження цього коефіцієнта.

Коефіцієнт забезпеченості власними оборотними коштами розраховується як відношення величини чистого оборотного капіталу до величини оборотних активів підприємства і показує забезпеченість підприємства власними оборотними коштами.Для ПП «Індустрія Клімату»в загальному він є низьким. В 2007 р. підприємство було забезпечене власними оборотними засобами на 1%, а в 2008 р не мало змоги забезпечити себе оборотними засобами.

Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні кошти, а яка – капіталізована. Коефіцієнт маневреності власного капіталу розраховується як відношення чистого оборотного капіталу до власного капіталу, у порівнянні з нормативним значенням для ПП «Індустрія Клімату» у 2007р. він є вищим від нормативного, тобто підприємство частину власного капіталу використовувало для фінансування поточної діяльності, а 2008р. підприємство не мало змоги використовувати кошти власного капіталу.Отже, враховуючи чистий оборотний капітал можна сказати, що підприємство розвивається, оскільки ми бачимо збільшення оборотного капіталу, хоча в цілому платоспроможність підприємства у 2008 році відносно менша порівняно з 2007 роком.

РОЗДІЛ 3. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ГОТІВКОВИХ ТА КАСОВИХ ОПЕРАЦІЙ

3.1 Порядок документального оформлення готівкових та касових операцій у ПП «Індустрія Клімату»

Підприємству «Індустрія клімату» постійно необхідна готівка для забезпечення ефективної діяльності. Готівка є абсолютно ліквідним активом, тому необхідний постійний контроль і облік касових операцій. Касові операції оформляють прибутковими та видатковими касовими ордерами, типові форми і порядок заповнення яких затверджено наказом Міністерства статистики України від 15 грудня.2004 р. № 637 «Про затвердження типових форм первинного обліку касових операцій». Відповідно до цього Положення, ПП «Індустрія Клімату» для здійснення розрахунків готівкою маєкасу.

Каса – це приміщення або місце, що призначене для приймання, видачі та зберігання готівкових коштів, інших цінностей та касових документів, де ведеться касова книга. Відповідальність за обладнання каси, доставку та зберігання коштів несуть керівники підприємств та установ.Касир – це матеріально відповідальна особа, на яку покладено функції щодо видачі–прийманняготівки. На приватному підприємстві «Індустрія клімату»

8-09-2015, 12:25