Особое значение имеет хранение документов, связанных с начислением заработной платы работникам предприятия. Расчетные (расчетно-платежные) ведомости на выдачу заработной платы должны храниться в течение 5 лет. Лицевые счета получателей пенсий и государственных пособий хранятся в течение 5 лет после прекращения выплаты пособий и пенсий, для единовременных пособий - 1 год.

В случае прекращения деятельности организации документы, связанные с начислением и выплатой заработной платы работникам, подлежат сдаче в государственные архивы.

На крупных предприятиях целесообразна разработка и утверждение специального внутреннего (локального) акта - Положения о порядке хранения документации. В Положении о порядке хранения документации определяются с учетом конкретных условий деятельности организации: виды документов, подлежащих обязательному хранению; структурные подразделения, обеспечивающие хранение документов; порядок поступления документов на, хранение; сроки хранения документов (если они не определены в нормативных актах); порядок учета и регистрации поступающих на хранение документов; меры, обеспечивающие сохранность документов и конфиденциальность содержащихся в них сведений (кроме тех сведений, что являются открытыми); порядок выдачи хранящихся документов для работы с ними и другие.

1.5 Сущность и способы записей в учетные регистры

Запись в учетные регистры - отражение хозяйственных операций в учетных регистрах. Порядок ведения учетных регистров работниками бухгалтерии и вычислительных установок определяет главный бухгалтер. Он устанавливает служебные обязанности каждого работника и ответственность за их выполнение.

Выбор того или иного способа записей заполнения учетных регистров зависит от целого ряда условий: вида и формы, отраслевой принадлежности предприятия и так далее. Однако любая техника ведения учетных регистров основывается на принципе двойной записи хозяйственной операции на счетах по дебету одного и по кредиту другого счета. Исключением являются записи на забалансовых счетах (бухгалтерская проводка для них делается только по дебету или кредиту забалансового счета).

Записи в учетные регистры могут быть простые и копировальные. Простыми называют записи, которые осуществляются только в одном экземпляре (регистре). Копировальные записи применяют в том случае, когда нужно иметь копию записи. Такие записи делают с помощью копировальной бумаги. Да, при ведении Кассовой книги второй экземпляр используется в качестве отчет кассира. Применение копировальных записей исключает возможность ошибок, которые могли бы быть допущены при повторном переписывании, кроме того способствует экономии времени на ведение учета. Копировальные записи могут вестись и на вычислительных установках.

Порядок отображения хозяйственных операций в учетных регистрах зависит от формы бухгалтерского учета, который применяется на предприятии. При определенных формах бухгалтерского учета (например, мемориально-ордерной) операции сначала отображают в регистрах синтетического учета, а затем - аналитического. Однако в современных условиях распространен другой порядок: текущий учет операций осуществляют преимущественно в комбинированных регистрах хронологического и систематического учета, а на отдельных участках - также синтетического и аналитического учета (например, журналы-ордера по расчетам с поставщиками и подрядчиками, с подотчетными лицами и тому подобное). Об отображении хозяйственных операций в учетные регистры на документах делают соответствующую отметку, которая имеет большое значение для следующей проверки правильности записей.

В конце каждого месяца в учетных регистрах по каждому счету подсчитывают обороты по дебету и кредиту и определяют остатки на 1-ое число следующего за отчетным месяца. Этот завершающий цикл учетных работ нужен для проверки правильности учетных записей, а также для получения информации, необходимой для составления отчетности.

По технике выполнения записи бывают линейные (линейно-позитивные) и шахматные.

Запись осуществляется ручным или машинным способом. В первом случае операции регистрируют вручную чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, путем копирования). Машинную запись производят при использовании вычислительной техники. Записи в учетных регистрах должны быть краткими, аккуратными, четкими, ясными, разборчивыми. После регистрации хозяйственной операции в учетном регистре, на бухгалтерской проводке или на самом первичном документе делают соответствующую отметку для облегчения последующей проверки правильности разноски. По окончании месяца по каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяются путем составления оборотных ведомостей или другим способом. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

1.6 Рекомендации Министерства Финансов по выбору учетных регистров

Предприятия, осуществляющие бухгалтерский учет по единой журнально-ордерной форме счетоводства, ведут его в зависимости от отраслевой принадлежности с применением регистров согласно перечню типовых форм, приведенному в приложении 2 к письму МФ РФ №59 от 24 июля 1994. При этом предприятия могут самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей деятельности при соблюдении общих методологических принципов, установленных Положением о бухгалтерском учете и отчетности в Российской Федерации. Предприятия, применяющие единую журнально-ордерную форму счетоводства для небольших предприятий и хозяйственных организаций, могут группировать счета по отражению отдельных хозяйственных операций:

Первичный учет ценных бумаг (акций, облигаций, векселей и т.п.), полученных или выданных предприятием, ведется с применением форм первичной учетной документации, разработанных министерствами и ведомствами либо самостоятельно предприятием.

Записи по операциям, осуществляемым в иностранной валюте, отражаются в регистрах бухгалтерского учета в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, учитываемой в формах первичной учетной документации. При наличии у предприятия валютного счета учет операций по счету 52 "Валютный счет" ведется с применением типовой формы журнала-ордера N 2.

Учет краткосрочных и долгосрочных заемных средств ведется предприятиями в журнале-ордере N 4 на основании выписок банков и других документов первичного учета полученных взаем средств.

На небольших предприятиях и организациях в регистрах бухгалтерского чета из не предусмотрено использование счетов 15 "Заготовление и приобретение материалов" и 16 "Отклонение в стоимости материалов". Предприятия, учитывающие материалы по планово-расчетным (учетным) ценам, отклонения их стоимости по данной оценке от фактической себестоимости приобретения распределяют при выбытии материалов на все счета, на которые относится стоимость потребленных материалов.

Учет реализации продукции (работ, услуг) ведется в типовой форме журнала-ордера N 11.

В зависимости от применяемого метода определения выручки от реализации продукции (работ, услуг) учет расчетов с покупателями и заказчиками может вестись в ведомости N 16 (отгрузка) - при определении выручки по отгрузке продукции (работ, услуг) или в ведомости N 16-а - при определении выручки по оплате отгруженной продукции (работ, услуг). Небольшие предприятия и хозяйственные организации, определяющие выручку от реализации продукции по отгрузке, для учета расчетов с покупателями и заказчиками используют ведомость N 16 (отгрузка) из единой журнально-ордерной формы счетоводства.

Учет расчетов с собственниками использования нераспределенной прибыли, резервов, в том числе по сомнительным долгам, образования и использования спецфондов и средств целевого финасирования ведется предприятиями в журнале-ордере N 12.

Учет имущества, отражаемого на счетах 01 "Основные средства", 03 "Долгосрочно арендуемые основные средства", 04 "Нематериальные активы", и операций по его выбытию, ведется предприятиями, в журнале-ордере N 13. При этом реализация имущества на сторону отражается в бухгалтерском учете в общем порядке, но с учетом задолженности покупателей в ведомости N 7.

Аналитический учет долгосрочно арендуемых основных средств ведется обособленно от собственных в таком же порядке с использованием пообъектных карточек или инвентарных книг. Аналитический учет нематериальных активов и их износа ведется в ведомости N 17.

Для контроля за полным перенесением стоимости основных средств на издержки производства в разработочные таблицы включены графы для учета начисленного износа нарастающим итогом с начала ввода их в действие (эксплуатацию). Разработочные таблицы используются также и для определения сумм отчислений в ремонтный фонд, если предприятием принято решение об его образовании.

Строительные и научные организации могут вести учет капитальных вложений в соответствующих журналах-ордерах N 10, не применяя журнал-ордер N 16 и ведомости N 18 и N 18/1.

Организации при местных органах управления, осуществляющие капитальные вложения за счет средств соответствующего бюджета и других средств целевого финансирования, учет операций по использованию данных средств ведут в журнале-ордере N 12. При этом в журнале-ордере N 16 справочно приводятся данные по использованию средств, полученных на финансирование капитальных вложений, отраженных в журнале-ордере N 12.

II. Практическая часть

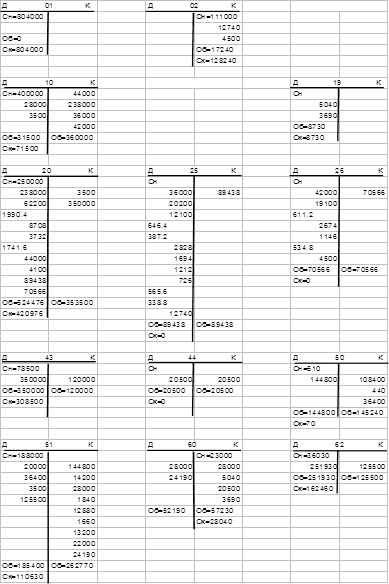

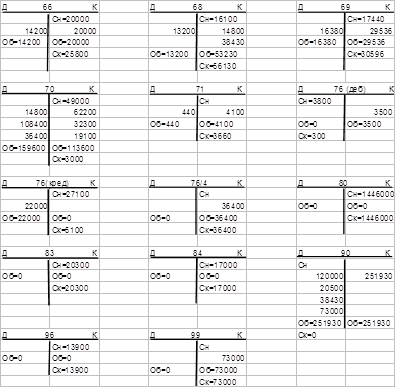

2.1 Остатки по синтетическим счетам

Таблица 1

| № счета | Наименование счета | Сумма |

| 01 | Основные средства | 804 000 |

| 02 | Амортизация основных средств | 111 000 |

| 10/1 | Сырье и материалы | 400 000 |

| 20 | Основное производство | 250 000 |

| 43 | Готовая продукция | 78 500 |

| 50 | Касса | 510 |

| 51 | Расчетные счета | 188 000 |

| 60 | Расчеты с поставщиками и подрядчиками | 23 000 |

| 62 | Расчеты с покупателями и заказчиками | 36 030 |

| 66 | Расчеты по краткосрочным кредитам и займам | 20 000 |

| 68 | Расчеты по налогам и сборам | 16 100 |

| 69/1 | Расчеты по социальному страхованию | 1 960 |

| 69/2 | Расчеты по пенсионному обеспечению | 13 720 |

| 69/3 | Расчеты по обязательному медицинскому страхованию | 1 760 |

| 70 | Расчеты с персоналом по оплате труда | 49 000 |

| 76 | Расчеты с разными дебиторами кредиторами |

3 800 27 100 |

| 80 | Уставный капитал | 1 446 000 |

| 83 | Добавочный капитал | 20 300 |

| 96 | Резервы предстоящих расходов | 13 900 |

| 84 | Нераспределенная прибыль | 17 000 |

2.2 Журнал хозяйственных операций

Таблица 2

| № п/п | Содержание операции | Дебет | Кредит | Сумма |

| 1 | Поступили от поставщиков сырье и материалы: а) покупная стоимость (без НДС) б) НДС |

10,1 19 |

60 60 |

28 000 5 040 |

| 2 | Переданы сырье и материалы: а) в основное производство б) на содержание и ремонт оборудования в) на общехозяйственные нужды |

20 25 26 |

10,1 10,1 10,1 |

238 000 36 000 42 000 |

| 3 | Начисленная заработная плата: а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием |

20 25 25 26 |

70 70 70 70 |

62 200 20 200 12 100 19 100 |

| 4 | Начислен единый социальный налог в соответствии с установленным тарифом 26% | |||

| 4.1 | Фонд социального страхования (3.2%): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием |

20 25 25 26 |

69,1 69,1 69,1 69,1 |

1 990.4 646.4 387.2 611.2 |

| 4.2 | Федеральный бюджет (14%): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием |

20 25 25 26 |

69 69 69 69 |

8 708 2 828 1 694 2 674 |

| 4.3 | Отчисления в пенсионный фонд (6%): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием |

20 25 25 26 |

69,2 69,2 69,2 69,2 |

3 732 1 212 726 1 146 |

| 4.4 | Отчисления в фонд обязательного медицинского страхования (2.8): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием |

20 25 25 26 |

69,3 69,3 69,3 69,3 |

1 741.6 565.6 338.8 534.8 |

| 5 | Отпущено топливо в основное производство | 20 | 10,3 | 44 000 |

| 6 | Получена краткосрочная ссуда банка и зачислена на расчетный счет | 51 | 66 | 20 000 |

| 7 | Получены с расчетного счета наличные деньги в кассу (для выдачи заработной платы) | 50 | 51 | 144 800 |

| 8 | Удержан из заработной платы налог на доходы физических лиц | 70 | 68 | 14 800 |

| 9 | Выдана из кассы заработная плата работникам предприятия | 70 | 50 | 108 400 |

| 10 | Выдано из кассы под отчет на командировочные и хозяйственные расходы | 71 | 50 | 440 |

| 11 | Депонирована невыплаченная в срок заработная плата | 70 | 76/4 | 36 400 |

| 12 | Возвращены из кассы на расчетный счет наличные деньги | 51 | 50 | 36 400 |

| 13 | Израсходовано подотчетными лицами на нужды основного производства | 20 | 71 | 4 100 |

| 14 | Начислена амортизация: а) основных средств общепроизводственного назначения; б) основных средств общехозяйственного назначения |

25 26 |

02 02 |

12 740 4 500 |

| 15 | Поступило на расчетный счет: а) от дебиторов; б) от покупателей и заказчиков |

51 51 |

76 62 |

3 500 125 500 |

| 16 | Списываются по окончании месяца на затраты основного производства: а) общехозяйственные расходы; б) общехозяйственные расходы |

20 20 |

25 26 |

89 438 70 566 |

| 17 | Перечислено с расчетного счета в погашении задолжности: а) банку по ссуде; б) поставщикам; в) фонду социального страхования; г) пенсионному фонду; д) фонду обязательного мед.страхования; е) бюджету; ж) кредиторам |

66 60 69,1 69,2 69,3 68 76 |

51 51 51 51 51 51 51 |

14 200 28 000 1 840 12 880 1 660 13 200 22 000 |

| 18 | Возвращены из цехов основного производства неиспользованные материалы | 10 | 20 | 3 500 |

| 19 | Выпущена из производства готовая продукция (незавершенное производство на конец месяца 100 000 руб.) | 43 | 20 | 350 000 |

| 20 | Предъявлены покупателям расчетно-платежные документы за реализованную продукцию (в том числе НДС 38 430 руб.) | 62 | 90 | 251 930 |

| 21 | Начислен НДС в бюджет по реализованной продукции | 90 | 68 | 38 430 |

| 22 | Списывается фактическая производственная себестоимость реализованной продукции | 90 | 43 | 120 000 |

| 23 | Принят к оплате счет транспортной организации за доставку готовой продукции: а) стоимость услуги; б) НДС |

44 19 |

60 60 |

20 500 3 690 |

| 24 | Оплачен счет транспортной организации за доставку готовой продукции | 60 | 51 | 24 190 |

| 25 | Списаны расходы на продажу, относящиеся к реализованной продукции | 90 | 44 | 20 500 |

| 26 | Выявляется финансовый результат от продажи продукции | 90 | 99 | 73 000 |

| Итого | 1 704 858 |

2.3 Остатки по синтетическим счетам

2. 4 Оборотно-сальдовая ведомость

Таблица 3

| № сч | Наименование счета | Сальдо начальное Д К |

Обороты за месяц Д К |

Сальдо конечное Д К |

|||

| 01 | Основные средства | 804000 | - | - | - | 804000 | |

| 02 | Амортизация основных средств | - | 111000 | - | 17240 | 128240 | |

| 10 | Сырье, материалы и топливо | 400000 | - | 31500 | 360000 | 71500 | - |

| 19 | Налог на добавленную стоимость по приобретенным ценностям | - | - | 8730 | - | 8730 | - |

| 20 | Основное производство | 250000 | - | 524476 | 353500 | 420976 | - |

| 25 | Общепроизводственные расходы | - | - | 89438 | 89438 | - | - |

| 26 | Общехозяйственные расходы | - | 70566 | 70566 | - | - | |

| 43 | Готовая продукция | 78500 | - | 350000 | 120000 | 308500 | - |

| 44 | Расходы на продажу | - | - | 20500 | 20500 | - | - |

| 50 | Касса | 510 | - | 144800 | 145240 | 70 | - |

| 51 | Расчетные счета | 188000 | - | 185400 | 262770 | 110630 | - |

| 60 | Расчеты с поставщиками и подрядчиками | - | 23000 | 52190 | 57230 | - | 28040 |

| 62 | Расчеты с покупателями и заказчиками | 36030 | - | 251930 | 125500 | 162460 | - |

| 66 | Расчеты по краткосрочным кредитам и займам | - | 20000 | 14200 | 20000 | - | 25800 |

| 68 | Расчеты по налогам и сборам | - | 16100 | 13200 | 53230 | - | 56130 |

| 69 | Расчеты по социальному страхованию | - | 17440 | 16380 | 29536 | - | 30596 |

| 70 | Расчеты с персоналом по оплате труда | - | 49000 | 159600 | 113600 | - | 3000 |

| 71 | Расчеты с подотчетными лицами | - | - | 440 | 4100 | - | 3660 |

| 76 | Расчеты с разными дебиторами и кредиторами | 3800 | 27100 | 22000 | 3500 | 300 | 5100 |

| 76/4 | Расчеты по депонированным суммам | - | - | - | 36400 | - | 36400 |

| 80 | Уставный капитал | - | 1446000 | - | - | - | 1446000 |

| 83 | Добавочный капитал | - | 20300 | - | - | - | 20300 |

| 84 | Нераспределенная прибыль | - | 17000 | - | - | - | 17000 |

| 90 | Продажи | - | - | 251930 | 251930 | - | - |

| 96 | Резервы предстоящих расходов | - | 13900 | - | - | - | 13900 |

| 99 | Прибыли и убытки | - | - | - | 73000 | - | 73000 |

| Итого | 1760840 | 1760840 | 2207280 | 2207280 | 1887166 | 1887166 | |

2.5 Шахматная ведомость

Таблица 5 2.6 Баланс на начало января

| АКТИВ | Сумма |

| 1 | 2 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |

| 1.Основные средства | 804 000 |

| ИТОГО по разделу I | 804 000 |

| II. ОБОРОТНЫЕ АКТИВЫ | |

| 1.Основные материалы (в т.ч. сырье и топливо) | 400 000 |

| 2. Незавершенное производство | 250 000 |

| 3. Готовая продукция и товары для перепродажи | 78 500 |

| 4. Касса | 510 |

| 5. Расчетный счет | 188 000 |

| 6. Расчеты с покупателями и заказчиками | 36030 |

| 7. Расчеты с разными дебиторами и кредиторами (деб) | 3800 |

| ИТОГО по разделу II | 956 840 |

| БАЛАНС | 1 760 840 |

| ПАССИВ | Сумма |

| 1 | 2 |

| III. КАПИТАЛ И РЕЗЕРВЫ 1.Уставный капитал |

|

| 2. Добавочный капитал | 20 300 |

| 3. Нераспределенная прибыль | 17 000 |

| 4. Амортизация основных средств | 111 000 |

| ИТОГО по разделу III | 1 483 300 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| ИТОГО по разделу IV | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 1. Краткосрочные кредиты и займы |

20 000 |

| 2. Кредиторская задолженность (в т.ч. поставщики и подрядчики) | 23 000 |

| 3. Задолженность рабочим по з/п | 49 000 |

| 4. Задолженность перед государственными внебюджетными фондами | 17 440 |

| 5. Задолженность по налогам и сборам | 16 100 |

| 6. Прочие кредиторы (71, 76/4, 76кред) | 27 100 |

| 7. Резервы предстоящих расходов (96) | 13 900 |

| ИТОГО по разделу V | 166 540 |

| БАЛАНС | 1 760 840 |

2.6 Баланс на конец января

Таблица 6

| АКТИВ | Сумма |

| 1 | 2 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |

| 1.Основные средства | 804 000 |

| ИТОГО по разделу I | 804 000 |

| II. ОБОРОТНЫЕ АКТИВЫ | |

| 1.Основные материалы (в т.ч. сырье и топливо) | 71 500 |

| 2. Незавершенное производство | 420 976 |

| 3. Готовая продукция и товары для перепродажи | 308 500 |

| 4. Касса | 70 |

| 5. Расчетный счет | 110 630 |

| 6. Расчеты с покупателями и заказчиками | 162 460 |

| 7. Расчеты с разными дебиторами и кредиторами (деб) | 300 |

| 8. НДС по приобретенным ценностям | 8 730 |

| ИТОГО по разделу II | 1 083 166 |

| БАЛАНС | 1 887 166 |

| ПАССИВ | Сумма |

| 1 | 2 |

| III. КАПИТАЛ И РЕЗЕРВЫ 1.Уставный капитал |

1 446 000 |

| 2. Добавочный капитал | 20 300 |

| 3. Нераспределенная прибыль | 17 000 |

| 4. Амортизация основных средств | 128 240 |

| ИТОГО по разделу III | 1 611 540 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| ИТОГО по разделу IV | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 1. Краткосрочные кредиты и займы |

25 800 |

| 2. Кредиторская задолженность (в т.ч. поставщики и подрядчики) | 28 040 |

| 3. Задолженность рабочим по з/п | 3 000 |

| 4. Задолженность перед государственными внебюджетными фондами | 30 596 |

| 5. Задолженность по налогам и сборам | 56 130 |

| 6. Прочие кредиторы (71, 76/4, 76кред) | 5 100 |

| 7. Резервы предстоящих расходов (96) | 13 900 |

| 8. Прибыли и убытки | 73 000 |

| 9. Расчеты по депонированным суммам | 36 400 |

| 10. Расчеты с подотчетными лицами | 3 660 |

| ИТОГО по разделу V | 275 626 |

| БАЛАНС | 1 887 166 |

Заключение

Таким образом, учетные регистры, возникнув в древнем мире и претерпев множество изменений как по внешнему виду и форме, так и по способам регистрации информации, дошли до наших дней.

Как уже было указано, в настоящее время в бухгалтерском учете применяются многочисленные учетные регистры. С развитием автоматизации учета все большее распространение находят регистры в виде машинограмм. Однако необходимо указать, что при применении машинных носителей предприятие обязано за свой счет изготовлять копии этих регистров на бумажных носителях для других пользователей. С развитием видеотехники в бухучет начинаются внедряться регистры в виде видеограмм. Не исключено, что по мере развития техники мы будем сталкиваться с все новыми формами учетных регистров.

Однако независимо от характера регистрации бухгалтерских записей общим правилом остается соблюдение правила равенства итога оборотов по дебету и кредиту, так называемое «правило Мендеса» - золотое правило бухгалтерии.

Книги, карточки, журналы-ордера, ведомости, отдельные листы используются для учетной регистрации в различных комбинациях. Такая совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса определяет форму бухгалтерского учета.

Различные варианты учетных регистров, используемых на предприятии, будут представлены ниже при выполнении практического задания. В частности, такие как карточки синтетического и аналитического учета, журнал хозяйственных операций и т.д.

Во второй части по своему варианту задания открыты счета синтетического учета и записаны остатки на конец месяца. По данным журнала хозяйственных операций составлена корреспонденция счетов. Записаны суммы хозяйственных операций в счета синтетического учета. Подсчитаны в счетах обороты и выведены на конец месяца. Посчитаны сальдо начальное 1760840 усл. ед., обороты 2207280 усл. ед., сальдо конечное 1887166 усл. ед. В итоге составлена оборотная ведомость и бухгалтерский баланс.

Список использованной литературы

1) Бабаева Ю.А. - Бухгалтерский финансовый учет. М.: 2006;

2) Вахрушина М.А. - Бухгалтерский управленческий учет. М.: 2006;

3) Захарьин В.Р. – Теория бухгалтерского учета. М.: 2003;

4) Бабаева Ю.А. – Теория бухгалтерского учета. М.: 2006;

5) http://revolution./audit/00021122.html;

6) http://www.077.help-rus-student.ru/text/295.htm;

7) http://do.rksi.ru/library/courses/tbu/ch25s03.dbk;

8) http://bazar.itgo.com/schetzap.htm.

8-09-2015, 12:33