Розрізняють номінальну і реальну заробітну плату.

Номінальна заробітна плата являє собою суму грошей, яку отримує робітник за виконану роботу. На її величину впливають різні фактори: рівень кваліфікації, різні умови й ефективність праці та кількість і якість праці. Підвищення середньомісячної зарплати на перший погляд свідчить про певне поліпшення добробуту населення. Але точнішим показником тут є реальна заробітна плата.

Реальна заробітна плата – це сума матеріальних і духовних благ та послуг, які можна придбати за номінальну зарплату. Реальна зарплата залежить від ряду факторів:

а) рівня номінальної зарплати;

б) цін на товари і послуги, які споживає населення;

в) величини податків, які сплачуються різними верствами населення в бюджет.

Як важлива соціально-економічна категорія заробітна плата в ринковій економіці має виконувати такі функції:

відтворювальну – як джерела відтворення робочої сили і засобу залучення людей до праці;

стимулюючу – встановлення залежності рівня заробітної плати від кількості, якості і результатів праці;

регулюючу – як засіб розподіл і перерозподілу кадрів по регіонах країни, галузях економіки з урахуванням ринкової кон’юнктури;

соціальну – забезпечення соціальної справедливості, однакової винагороди за однакову працю [18, с.160].

Проте в сучасних умовах становлення ринку в Україні заробітна плата не може виконувати цих функцій. Її рівень забезпечує не більш як 20% відтворення робочої сили, яке не відшкодовує навіть прямих затрат праці і не викликає заінтересованості в переорієнтації робочої сили на пріоритетні сфери діяльності. Заробітна плата нині виконує інші функції, а саме:

збереження зайнятості, запобігання безробіттю ціною заниження заробітної плати;

забезпечення соціальних гарантій;

збереження попереднього статусу, пов'язаного із попереднім робочим місцем;

стримування інфляції (шляхом заборгованості із заробітної плати);

перерозподіл зайнятих по галузях і сферах економіки;

поширення нелегальної діяльності та вторинної зайнятості;

посилення мобільності робочої сили.

Як соціально-економічна категорія, заробітна плата служить основним засобом задоволення особистих потреб працюючих, економічним важелем, що стимулює розвиток суспільного виробництва, ріст продуктивності праці, скорочення витрат на виробництво, засобом перерозподілу кадрів по галузях [25, с.145].

Основою організації оплати праці є тарифна система.

Тарифна система оплати праці – це сукупність правил, за допомогою яких забезпечується порівняльна оцінка праці, залежно від кваліфікації, умов її виконання, відповідності, значення галузі та інших факторів, що характеризують якісну сторону праці. Тарифна система оплати праці використовується для розподілу робіт залежно від їх складності, а працівників – залежно від їх кваліфікації та відповідальності за розрядами тарифної сітки. Вона є основою формування та диференціації розмірів заробітної плати. Тарифна сітка (схема посадових окладів) розробляється з урахуванням:

тарифної ставки робітника першого розряду, встановленої в розмірі не нижче визначеного генеральною (галузевою) угодою рівня;

міжкваліфікаційних (міжпосадових) співвідношень розмірів тарифних ставок (посадових окладів).

Основою побудови системи тарифних ставок і окладів є мінімальна заробітна плата. Мінімальна заробітна плата - це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може провадитися оплата за виконану працівником місячну, погодинну норму праці (обсяг робіт). До мінімальної заробітної плати не включаються доплати, надбавки, заохочувальні та компенсаційні виплати. Розмір мінімальної заробітної плати встановлюється і переглядається відповідно до статей 9 і 10 Закону України “Про оплату праці” та не може бути нижчим від розміру прожиткового мінімуму для працездатних осіб.

Мінімальна заробітна плата є державною соціальною гарантією, обов’язковою на всій території України для підприємств, установ, організацій усіх форм власності і господарювання та фізичних осіб. Заробітна плата підлягає індексації у встановленому законодавством порядку. Розмір мінімальної заробітної плати встановлюється Верховною Радою України за поданням Кабінету Міністрів України, як правило, один раз на рік у законі про Державний бюджет України з урахуванням пропозицій, вироблених шляхом переговорів, представників професійних спілок, власників або уповноважених ними органів, які об'єдналися для ведення колективних переговорів і укладення генеральної угоди. Розмір мінімальної заробітної плати може переглядатися при внесенні змін до закону про Державний бюджет України залежно від зростання індексу цін на споживчі товари і тарифів на послуги за угодою сторін колективних переговорів. Зміни розміру мінімальної заробітної плати іншими законами України та нормативно-правовими актами є чинними виключно після внесення змін до закону про Державний бюджет України на відповідний рік. Відповідно до статті 59 Закону України "Про Державний бюджет України на 2008 рік" від 28.12. 2007 № 107-VІ з 1січня до 31 березня встановлено мінімальну заробітну плату в сумі 515 грн. До цього її розмір з 1 квітня до 31 червня складає 525 грн. Виходячи з мінімальної заробітної плати і середньомісячного фонду робочого часу, котрі встановлюються в законодавчому порядку, визначаються мінімальні розміри годинних тарифних ставок першого розряду. Це пов’язане з тим, що згідно з чинним законодавством працівник не може одержувати за місяць (при повній зайнятості) менше мінімальної заробітної плати. Мінімальна заробітна плата є державною соціальною гарантією, обов’язковою на всій території України для підприємств усіх форм власності і господарювання. Також держава встановлює рівень оподаткування доходів працівників, міжгалузевих співвідношень в оплаті праці, умов і розмірів в оплаті праці в бюджетних організаціях та інше. Прожитковий мінімум для працездатної особи на 2008 рік становить: 01.01. 2008-31.03. 2008 – 633 грн.; 01.04. 2008-31.06. 2008 – 647 грн.; 01.07. 2008-31.09. 2008 – 649 грн.; 01.10 2008-31.12. 2008 – 669 грн.

Трудові відносини оформляються трудовим договором між власником підприємства і найманим працівником. Трудовий договір (контракт) – це угода між працівником та власником підприємства, установи, організації або уповноваженим ним органом чи фізичною особою, за якою працівник зобов’язується виконувати роботу, визначену цією угодою, з підляганням внутрішньому трудовому розпорядку, а власник підприємства зобов’язується виплачувати працівникові заробітну плату та забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін. Трудовий договір може бути:

безстроковий, тобто такий, що укладається на невизначений термін;

укладений на термін, погоджений сторонами;

такий, що укладається на виконання певної роботи [17, с.37].

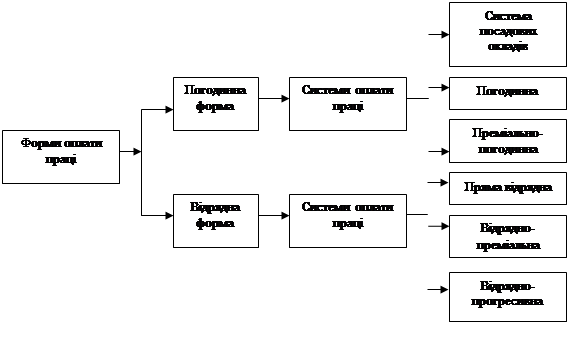

З усього зазначеного можна зробити висновок, що заробітна плата – це об’єктивно необхідний для відтворення робочої сили та ефективного функціонування виробництва обсяг вираженої в грошовій формі основної частини життєвих засобів, що відповідає досягнутому рівневі розвитку продуктивних сил і зростає пропорційно підвищенню ефективності праці трудящих [18, с.450]. Розрізняють номінальну і реальну заробітні плати. Перша з них означає суму грошей, яку отримують працівники за свою працю. Друга – засвідчує кількість товарів і послуг, які працівник може придбати за зароблену суму грошей. Основна заробітна плата – це плата за виконану роботу згідно з встановленими нормами праці (норми часу, виробітку, обслуговування, службових обов`язків). Додаткова заробітна плата – оплата за роботу, виконану понад встановлених норм, за трудові успіхи, винахідництво і особливі умови праці. До інших заохочувальних і компенсаційних виплат належать виплати у формі винагород за показниками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, не передбачені понад встановлені законодавством норми [4, с.258]. Система оплати праці – це сукупність правил, які визначають співвідношення між мірою праці й мірою винагороди працівників. Системи оплати праці, які застосовуються найбільш часто на підприємствах, відображені на рис.1.1

Відрядна форма оплати праці має наступні системи: пряма відрядна, відрядно-преміальна, прогресивна, непряма відрядна, акордна, бригадна.

Пряма відрядна система – це система, при застосуванні якої заробіток нараховується тільки за виконану роботу (виготовлену продукцію).

Відрядно-преміальна система – це різновид відрядної форми оплати праці, при якій крім заробітної плати, належної за виконану роботу, виплачується премія. Сума заробітку при цій системі визначається із залежності.

Відрядно-прогресивна система оплати праці – це різновид відрядної форми оплати праці, при якій робота, виконана в межах встановлених норм, оплачується за звичайними відрядними розцінками, а частина роботи, виконаної понад норму, - за прогресивно-зростаючими розцінками і в залежності від проценту перевиконання норм.

Акордна система оплати праці – це різновид відрядної системи, при якій норма і розцінка для виконавця або групи виконавців встановлюється не за кожною окремою операцією, а на весь комплекс робіт.

![]()

Рис.1.1 Форми і системи оплати праці

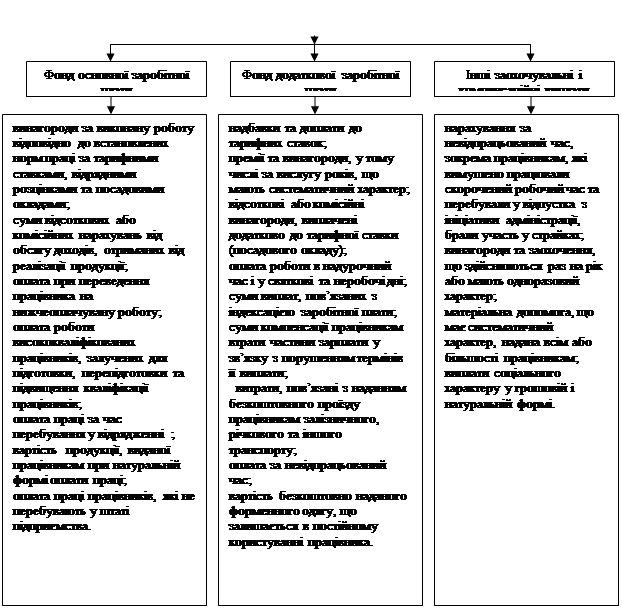

Для оцінки розміру заробітної плати найманих працівників застосовується показник фонду оплати праці. Фонд оплати праці складається з: фонду основної заробітної плати, фонду додаткової заробітної плати, інших заохочувальних і компенсаційних виплат. Структура фонду оплати праці подана на рис.1.2

|

Рис.1.2 Структура фонду оплати праці

Система посадових окладів є різновидом погодинно-преміальної системи. За цією системою оплачуються працівники, робота яких має стабільний характер.

Відрядна форма передбачає залежність суми заробітку від кількості виготовлених виробів або обсягу виконаних робіт за певний проміжок часу.

Відрядна бригадна система оплати праці – це оплата, яку визначають шляхом множення розцінки за одиницю роботи на фактично виконаний обсяг робіт бригадою [8, с.259].

В умовах встановлення ринкових відносин на багатьох підприємствах знайшла використання безтарифна система оплати праці.

Фактична заробітна плата кожного робітника підприємства є часткою у фонді оплати праці всього колективу або колективу окремого підрозділу і залежить від кваліфікаційного рівня працівника, коефіцієнта трудової участі і фактично відпрацьованого часу.

Традиційні форми оплати праці (відрядна і почасова) недостатньо стимулюють трудову активність працівників. Світовий досвід показує, що для оплати праці працівників, професії яких мають підприємницьку спрямованість, доцільно використовувати комісійну форму заробітної плати, оскільки саме з її допомогою форма оплати праці враховує конкретний вклад кожного працівника в досягненнях відповідних результатів підприємством. Це означає, що розмір заробітної плати певного працівника повинен відповідати тому економічному ефекту, який підприємство досягає з його допомогою.

Контрактна система оплати праці ґрунтується на заключенні договору між роботодавцем і виконавцем, в якому обумовлюється режим та умови праці, права і обов’язки сторін, рівень оплати праці та інше. Договір може оплачувати час знаходження виконавця на підприємстві, фірмі (погодинна оплата праці) або конкретне виконане завдання (відрядна оплата).

Система участі у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може проводитись у формі грошових виплат або розповсюдження акцій між працівниками підприємства. Впровадження такої системи викликане тим, що існуючі системи оплати праці не викликають у працівників реальної зацікавленості у значних результатах роботи підприємства. А справедливий і зрозумілий для всіх розподіл частини прибутку між власником підприємства, адміністрацією, спеціалістами і робітниками створює умови для хорошого психологічного клімату в колективі і процвітання підприємства. Виплати з прибутків залежать від рівня витрат на виробництво, цін, фінансового стану підприємства. Їх розміри визначаються окремою угодою між відповідними сторонами (при укладанні тарифних угод). Системи участі у прибутках диференціюються на систему оцінки заслуг, систему участі у прибутках в залежності від продуктивності та інше [25, с.151-152].

Зарплату виплачують працівникам у строки, встановлені в колективному договорі, але не рідше двох разів на місяць через проміжок часу, що не перевищує шістнадцяти календарних днів. За роботу в першій половині місяця виплачують аванс, а остаточний розрахунок проводять при видачі грошей за другу половину місяця. Коли ж день виплати зарплати збігається з вихідним, святковим або не робочим днем, її видають напередодні. З особистої письмової згоди працівника виплачувати зарплату можна через установи банків, поштовими переказами на зазначений ними рахунок (адресу) з обов’язковою оплатою цих послуг за рахунок підприємства [5, с.274].

Згідно з чинним законодавством кожен працівник має право на відпустку.

Відпустки поділяються на:

1) щорічні відпустки (основна відпустка, додаткова відпустка за роботу із шкідливими та важкими умовами праці, додаткова відпустка за особливий характер праці, інші додаткові відпустки, передбачені законодавством);

2) додаткові відпустки у зв’язку з навчанням;

3) творча відпустка;

4) соціальні відпустки (відпустка у зв’язку з вагітністю та пологами, відпустка для догляду за дитиною до досягнення нею трирічного віку, додаткова відпустка працівникам, які мають дітей);

5) відпустки без збереження заробітної плати [19].

Порядок нарахування деяких виплат з оплати праці наведено в табл.1.1

Таблиця 1.1

Порядок нарахування деяких виплат з оплати праці

| Характер виплат |

Методика (спосіб, порядок) розрахунку |

| 1 |

2 |

| Оплата праці за сумісництвом |

Працівники, які працюють за сумісництвом, одержують заробітну плату за фактично виконану роботу |

| Оплата праці при виконанні робіт різної кваліфікації |

При виконанні робіт різної кваліфікації праця погодинних робітників, а також службовців оплачується за роботою вищої кваліфікації, праця робітників-відрядників – за розцінками, встановленими для роботи, яка виконується |

| Оплата праці при суміщенні професій (посад) і виконанні обов’язків тимчасово відсутнього працівника |

Працівникам, які виконують, поряд зі своєю основною роботою, роботу за іншою професією або обов’язки тимчасово відсутнього працівника без звільнення від своєї основної роботи, проводиться доплата за суміщення професій або виконання обов’язків тимчасово відсутнього працівника. Розмір доплат встановлюється на умовах, передбачених у колективному договорі |

| Оплата роботи в надурочний час |

При погодинній системі оплати праці робота в понадурочний час оплачується у подвійному розмірі, а при відрядній – виплачується доплата у розмірі 100% від тарифної ставки працівника відповідної кваліфікації за всі відпрацьовані години |

| Оплата роботи у нічний час |

Робота в нічний час оплачується у підвищеному розмірі, встановленому генеральною (колективною) угодою та колективним договором. Цей розмір не повинен бути нижчим, ніж 20% тарифної ставки (окладу) за кожну годину роботи в нічний час |

| Порядок оплати праці при невиконанні норм виробітку |

При не виконанні норм виробітку не з вини працівника оплата праці проводиться за фактично виконану роботу. Проте місячна заробітна плата не може бути нижчою 2/3 тарифної ставки встановленого йому розряду (окладу) |

| Оплата праці за незакінченим відрядним нарядом |

В разі, коли працівник залишає відрядний наряд незакінченим з незалежних від нього причин, виконана частина роботи оплачується за оцінкою, визначеною за погодженням сторін відповідно до існуючих норм і розцінок |

| Порядок оплати праці при виготовленні продукції, що виявилась браком |

При виготовленні продукції, яка виявилася браком не з вини працівника, оплата праці здійснюється за заниженими розцінками. Проте місячна заробітна плата не може бути нижчою 2/3 тарифної ставки |

Основна відпустка гарантована працівникові незалежно від того, де він працює і яку роботу виконує. Додаткова відпустка надається у випадку особливих умов і характеру роботи, тобто визначальними стають особливі обставини, передбачені законодавством або колективним договором.

Для нарахування суми відпускних потрібно керуватися Порядком обчислення середньої заробітної плати, затвердженим постановою КМУ від 08.02.95 р. № 100. Відповідно до цього Порядку суми виплат, належних працівнику за час надання йому щорічних, основної та додаткової відпусток, тривалість яких визначається в календарних днях, розраховуються шляхом ділення сумарного заробітку за останні 12 місяців перед наданням відпустки на відповідну кількість календарних днів року і множенням отриманого результату на кількість календарних днів наданої відпустки.

Витрати на оплату праці як складові собівартості впливають на результати фінансово-господарської діяльності підприємства. За нормальної організації виробничого процесу збільшення цих витрат свідчить про підвищення якості продукції, рівня продуктивності праці та доходу.

Умовно витрати на оплату праці можна поділити на такі групи:

1) витрати на виплату основної і додаткової заробітної плати й інших видів заохочень і виплат виходячи з тарифних ставок у вигляді премій, заохочень, відшкодування вартості товарів (робіт, послуг),

2) витрати на виплату авторських винагород,

3) витрати на виплату за виконані роботи (послуги) за договорами цивільно-правового характеру,

4) інші виплати в грошовій або натуральній формі, установлені за згодою сторін,

5) обов’язкові виплати, а також компенсація вартості послуг, що надаються працівникам у випадках, передбачених законодавством,

6) внески платника податків на обов’язкове страхування життя або здоров’я працівників у випадках, передбачених законодавством. Ці витрати входять також до валових витрат підприємства.

Витрати на оплату праці на підприємстві визначаються виходячи

8-09-2015, 14:46