Відповідальність за виконання даних положень лежить на головному бухгалтері, який здійснює свою діяльність на підставі посадової інструкції. Опишемо головні пункти даного документу.

Мета діяльності головного бухгалтера ВАТ "Добромильський ДОК": забезпечення дотримання на підприємстві встановлених єдиних методологічних принципів бухгалтерського обліку, складання і подання у встановлений термін фінансової та податкової звітності і контроль за раціональним, економним використанням матеріальних ресурсів, збереженням товарно-матеріальних цінностей.

Функціональні обов’язки: здійснює організацію бухгалтерського обліку, ведення первинної д окументації, здійснює контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій. заповнює форми бухгалтерської та податкової звітності; контролює дотримання встановлених правил проведення інвентаризації і бере участь в оформленні матеріалів, пов’язаних з нестачею та відшкодуванням втрат від нестачі, розкрадання і псування активів підприємства; складає рахунки щодо амортизації основних засобів; приймає перевіряє звіти матеріально відповідальних осіб; попередньо візує договори на придбання і продаж, документи на відпуск товарно-матеріальних цінностей; організовує передавання матеріалів до слідчих органів, прокуратури, суду при виявленні нестачі товарно-матеріальних цінностей; приймає і розробляє документи щодо нарахування заробітної плати (наряди, табелі тощо); нараховує заробітню плату працівникам, веде книгу депонованої заробітної плати; виконує розрахунки по лікарняних листках та оплаті відпусток; утримує податки із заробітної плати та проводить нарахування податків по заробітній платі; складає та здає звіти по соціальних Фондах до 20 числа щоквартально, а до Пенсійного Фонду – щомісячно до 20 числа; забезпечує оформлення грошових документів; веде облік і відповідає за зберігання виконавчих листів і пенсійних повідомлень; складає заявки для одержання грошей у банку для виплати заробітної плати; таксує і розробляє звіти матеріально-відповідальних осіб; складає та оформляє документи з усіх банківських операцій та реєструє їх; забезпечує цільове використання коштів, отриманих у банку, веде облік щодо них; робить записи у Головній книзі, звіряє дані журналів-ордерів з оборотами за синтетичними рахунками.

Головний бухгалтер зобов’язаний ВАТ "Добромильський ДОК":

а) керуватися у своїй роботі законодавчими і нормативними документами, прийнятими у встановленому порядку, нести відповідальність за дотримання методологічних принципів і стандартів бухгалтерського обліку;

б) забезпечувати облік і контроль господарських операцій, руху активів, власності та зобов’язань, складання і подання установлених форм звітності;

в) підписувати разом з керівником підприємства грошові та розрахункові документи, кредитні і фінансові зобов’язання.

|

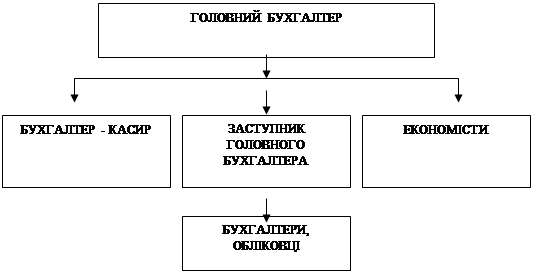

У ВАТ "Добромильський ДОК" головний бухгалтер має таких заступників: заступник головного бухгалтера, бухгалтери, обліковці, бухгалтер – касир.

Структуру бухгалтерії показано на рис 2.2

Рис.2.2 Структура бухгалтерії ВАТ "Добромильський ДОК"

Отже, в даному підрозділі було розглянуто облікову політику ВАТ "Добромильський ДОК". При організації ведення обліку підприємство дотримується Закону України „Про бухгалтерський облік і фінансову звітність в Україні”.

2.3 Аналіз фінансово-господарської діяльності ВАТ "Добромильський ДОК"

Аналіз фінансово-господарської діяльності підприємства та стану його активів і зобов’язань відіграє в ринкових умовах важливу роль. Він необхідний для поліпшення організації фінансів та підвищення ефективності їх використання в процесі господарської діяльності.

Зміст аналізу полягає у вивченні розміщення і використання засобів виробництва, платоспроможності підприємства.

При проведенні аналізу перш за все необхідно звернути увагу на зміну валюти балансу. Зростання валюти балансу є позитивним показником, але у випадках, коли це зростання відбувається не за рахунок збільшення боргових зобов’язань, а внаслідок збільшення власного капіталу.

Зменшення валюти балансу сповіщає про звуження діяльності підприємства.

В такому разі необхідно детально розглянути кожну причину такого звуження.

Негативним явищем в балансі є зростання дебіторської та кредиторської заборгованості звітного періоду.

З метою об’єктивного оцінювання економічного стану ВАТ "Добромильський ДОК" наводимо значення основних показників, що характеризують діяльність підприємства за останні 3 роки.

Важливим показником при аналізі фінансового стану є платоспроможність підприємства, яку визначають шляхом розрахунку коефіцієнтів ліквідності. Ліквідність характеризує здатність підприємства швидко мобілізувати активи для погашення своїх зобов’язань. Показники ліквідності наведені в табл.2.1

Таблиця 2.1

Показники ліквідності ВАТ "Добромильський ДОК" за 2005-2007 рр.

| Назва показника |

Формула |

Норм. знач. |

Роки |

Відхилення 2005-2006 |

Відхилення 2006-2007 |

||

| 2005 |

2006 |

2007 |

|||||

| Коефіцієнт поточної ліквідності |

Ф.1р.260 Ф.1р.620 |

> 1 |

1,177 |

0,982 |

1,601 |

-0, 19 |

0,62 |

| Коефіцієнт абсолютної ліквідності |

Ф.1р.220+230+240 Ф.1р.620 |

>0, збільш. |

0,014 |

0,011 |

0,311 |

-0,003 |

0,3 |

Фактичні показники ліквідності на ВАТ "Добромильський ДОК" відповідають нормативним, тому майбутню платоспроможність підприємства можна вважати задовільною. Одна з найважливіших характеристик фінансового стану підприємства – стабільність його діяльності з позиції довгострокової перспективи. Вона пов’язана з загальною фінансовою структурою підприємства, ступенем його залежності від кредиторів та інвесторів. Фінансова стабільність – це спроможність підприємства здійснювати діяльність стабільно завдяки фінансовому забезпеченню власними оборотними та залученими коштами. Показники платоспроможності представлені в табл.2.2

Таблиця 2.2

Показники платоспроможності ВАТ "Добромильський ДОК"

за 2005-2007 рр.

| Назва показника |

Формула |

Норм. Знач. |

Роки |

Відхилення 2005-2006 |

Відхилення 2006-2007 |

||

| 2005 |

2006 |

2007 |

|||||

| Власні обігові кошти |

Ф.1р.380+430+480-080 |

Збільш. |

163,7 |

-24 |

3.15 |

-187,7 |

27,15 |

| Коефіцієнт платоспроможності |

Ф.1р.380 Ф.1р.640 |

Збільш. |

0,768 |

0,693 |

7.07 |

-0,75 |

6,377 |

| Коефіцієнт фінансової залежності |

Ф.1р.640 Ф.1р.380 |

Зменш. |

1,302 |

1,441 |

50,93 |

0,139 |

49,489 |

| Коефіцієнт фінансового ризику |

Ф.1р430+480+620+630 Ф.1р.380 |

<1, зменш. |

0,30 |

0,44 |

15,18 |

0,14 |

14,74 |

| Коефіцієнт забезп. власними об. засобами |

Ф.1р.260-р.620 Ф.1р.260 |

< 0,1 |

0,151 |

0,02 |

23,72 |

0,17 |

23,74 |

| Маневреність власних обігових коштів |

Ф.1р.230+р.240 Ф.1р.260+270-620-630 |

Зменш. |

0,076 |

0,61 |

17,59 |

0,686 |

18,2 |

| Коефіцієнт фінансової стійкості |

Ф1р380+430+480+630 Ф.1р.640 |

Зменш. |

0,768 |

0,693 |

8,66 |

-0,75 |

7,967 |

За 2007рік відбулося збільшення платоспроможності ВАТ "Добромильський ДОК" порівняно з 2006роком, проаналізувавши коефіцієнт фінансового ризику можна сказати, що у 2007р на кожну одиницю власних коштів припадає 0,38грн залучених, у 2006-0,44грн, а у 2005-0,30грн., тому підприємство є не залежним від позикових коштів. Для оцінки рівня ефективності використання ресурсів підприємства застосовують різні показники оборотності. Показники оборотності мають велике значення для оцінки фінансового стану підприємства, тому що швидкість обороту майна безпосередньо впливає на платоспроможність підприємства. Крім того, збільшення швидкості оборотності, при інших умовах, відображає підвищення виробничо-технічного стану. Показники ділової активності наведені в табл.2.3

Таблиця 2.3

Показники ділової активності ВАТ "Добромильський ДОК" за 2005-2007 рр.

| Назва показника |

Формула |

Норм. Знач. |

Роки |

Відхилення 2005-2006 |

Відхилення 2006-2007 |

||

| 2005 |

2006 |

2007 |

|||||

| Коефіцієнт оборотності активів |

Ф.2р.035 (Ф.1р. к.3р.280+к.4р.280) /2 |

Збільш. |

3.26 |

2.53 |

3.15 |

-0,73 |

0,62 |

| Коефіцієнт оборотності дебіторської заборгованості |

Ф.2р.035 (Ф.1р. к.3р.160 + к.4р.160) /2 |

Збільш. |

8.62 |

7.67 |

7.07 |

-0,95 |

-0,6 |

| Строк погашення дебіторської заборгованості |

360 К. об. дз |

Зменш. |

41,76 |

46,94 |

50,93 |

5,18 |

3,99 |

| Коефіцієнт оборотності кредиторської заборгованості |

Ф.2р.035 (Ф.1р. к.3р.530 + к.4р.530) /2 |

Збільш. |

11,05 |

10,47 |

15,18 |

-0,58 |

4,71 |

| Строк погашення кредиторської заборгованості |

360 К. об. кз |

Зменш. |

32,6 |

34,4 |

23,7 |

1,8 |

10,7 |

| Коефіцієнт оборотності ОЗ |

Ф.2р.035 Ф.1р.031(3) +031(4) /2 |

Збільш. |

15,84 |

13,02 |

17,5 |

-2,82 |

4,57 |

| Коефіцієнт оборотності власного капіталу |

Ф.2р.035 Ф.1р. (380(3) +380 (4)) /2 |

Збільш. |

13,67 |

8,75 |

8,66 |

-4,92 |

-0,09 |

| Коефіцієнт оборотності запасів |

Ф.2. р.035 Середній залишок не грошових оборотних активів |

Збільш. |

0,4 |

3,98 |

6,1 |

3,58 |

2,12 |

Найбільш задіяно активів було у 2005 році, а найменш – 2006. Коефіцієнт оборотності дебіторської заборгованості у 2005р. був найвищим, у 2006 дещо спав, а у 2007 знизився до 7,07, це означає, що при 360робочих днях дебітори погасять

нам свою заборгованість через 41,76 днів - 2005,46,94 – 2006р, 50,93-2007. Це негативно впливає на діяльність підприємства, так як зменшується обертання коштів. Показник кредиторської заборгованості показує скільки оборотів необхідно підприємству для оплати заборгованості. Чим вищий даний коефіцієнт тим більшу активну структуру мають оборотні засоби, тим стійкіший фінансовий стан товариства.

Показники прибутковості показують, наскільки ефективно використовувались всі ресурси, які забезпечили отримання фірмою прибутку. Рентабельність як показник дає уявлення про достатність прибутку порівняно з іншими окремими величинами, які впливають на виробництво, реалізацію і взагалі на фінансово-господарську діяльність підприємства. При визначенні показника рентабельності прибуток співвідноситься з чинниками, які мають найбільший вплив на його отримання. До таких чинників належать інвестиції, активи, витрати. Показники рентабельності показані в табл.2.4 Рентабельність як показник дає уявлення про достатність прибутку порівняно з іншими величинами, які впливають на виробництво і реалізацію. Найбільшу прибутковість власний капітал приніс у 2005році, найменшу – у 2007. це пояснюється збільшенням самого капіталу, і зменшенням його оборотності, хоч капітал за всі роки приносить прибуток. Найменша рентабельність активів була у 2006році. це означає, що грошові кошти збільшилися, але не у відповідності до збільшення прибутку. При аналізі прибутковості підприємства можна сказати, що дане підприємство є прибутковим і платоспроможним за всі 3 роки.

Таблиця 2.4

Показники рентабельності ВАТ "Добромильський ДОК" за 2005-2007 рр.

| Назва показника |

Формула |

Норм. Знач. |

Роки |

Відхилення 2005-2006 |

Відхилення 2006-2007 |

||

| 2005 |

2006 |

2007 |

|||||

| Коефіцієнт прибутковості власного капіталу |

Ф.2р.220 Ф.1р. (380(з) +р.380(4)) /2 |

> 0, збільш. |

0,4 |

0,1 |

0,07 |

-0,3 |

-0,03 |

| Коефіцієнт рентабельності активів |

Ф.2р.220 Ф.1р. (280(3) +280(4)) /2 |

> 0, збільш. |

0,098 |

0,027 |

0,091 |

-0,071 |

0,064 |

| Рентабельність продукції |

Ф.2р.100 Ф.2р.040 |

> 0, збільш. |

0,046 |

0,057 |

0,069 |

0,011 |

0,012 |

| Рентабельність реалізації |

Ф.2р.100 Ф.2р.010-р.015-р.020 |

> 0, збільш. |

0,017 |

0,042 |

0,054 |

0,025 |

0,012 |

Отже, розрахувавши показники фінансового стану підприємства можна зробити висновок, що фактичні показники ліквідності на ВАТ "Добромильський ДОК" відповідають нормативним, тому майбутню платоспроможність підприємства можна вважати задовільною. За 2007рік відбулося збільшення платоспроможності ВАТ "Добромильський ДОК" порівняно з 2006роком, проаналізувавши коефіцієнт фінансового ризику можна сказати, що у 2007р на кожну одиницю власних коштів припадає 0,38грн залучених, у 2006-0,44грн, а у 2005-0,30грн., тому підприємство є не залежним від позикових коштів. Найбільш задіяно активів було у 2005 році, а найменш – 2006. Коефіцієнт оборотності дебіторської заборгованості у 2005р. був найвищим, у 2006 дещо спав, а у 2007 знизився до 7,07, це означає, що при 360робочих днях дебітори погасять нам свою заборгованість через 41,76 днів - 2005,46,94 – 2006р, 50,93-2007. Це негативно впливає на діяльність підприємства, так як зменшується обертання коштів. Показник кредиторської заборгованості показує скільки оборотів необхідно підприємству для оплати заборгованості. Чим вищий даний коефіцієнт тим більшу активну структуру мають оборотні засоби, тим стійкіший фінансовий стан товариства.

РОЗДІЛ 3. БУХГАЛТЕРСЬКИЙ ОБЛІК ВИТРАТ НА ОПЛАТУ ПРАЦІ НА

ВАТ "Добромильський ДОК"

3.1 Порядок документального оформлення витрат на оплату праці

На ВАТ Добромильський ДОК" між працівниками і адміністрацією підприємства укладено колективний договір, на основі якого підприємство здійснює розрахунки з своїми працівниками. В колективному договорі, який затверджено протоколом № 6 від 04.01. 2004р. статтею 4 „Оплата праці” визначається, що головною цілю соціального захисту, яку переслідує підприємство і з метою якого укладено колективний договір, є забезпечення росту заробітної плати, яка б в умовах ринкових відносин випереджувала темпи росту інфляції з врахуванням прожиткового мінімуму.

Оплата праці працівників визначається їх особистим трудовим внеском з урахуванням кінцевих результатів роботи підприємства і максимальними розмірами не обмежується.

Основним документом, який визначає оплату праці на підприємстві є Положення про оплату праці на підприємстві. Даний документ містить:

загальні принципи організації оплати праці на підприємстві, системи і форми оплати праці;

штатний розклад працівників підприємства [Додаток Ж] ;

побудову основної оплати праці з інструкціями по посадах і професіях тарифних ставок;

обумовлені доплати, надбавки і компенсації із зазначенням їх розмірів;

інші преміальні системи, що використовуються на підприємстві [26, с.244].

На ВАТ "Добромильський ДОК" затверджене положення про оплату праці працівників ВАТ "Добромильський ДОК", згідно з яким:

1. Оплату праці спеціалістам, службовцям виробничим працівникам та водіям проводити у відповідності до затвердженого штатного розпису за фактично відпрацьований час.

2. Проводити доплату працівникам за ненормований робочий день в розмірі 25% місячної тарифної ставки.

3. Проводити доплату за роботу в святкові і вихідні дні в подвійному розмірі до посадового окладу за кожну годину роботи в цей час.

4. Проводити доплату за суміщення професій (посад) в розмірі до 100% тарифної ставки.

5. Проводити доплату за виконання обов’язків тимчасово відсутнього працівника в розмірі до 100% тарифної ставки (окладу) відсутнього працівника.

ВАТ "Добромильський ДОК" своїм працівникам надає такі матеріальні допомоги: на оздоровлення та придбання медикаментів на лікування, в зв’язку з тяжким матеріальним становищем, на поховання та інше, одноразові виплати з нагоди святкування: міжнародного жіночого дня 8 Березня.

Облік праці та її оплати на ВАТ "Добромильський ДОК" організований таким чином, що сприяє підвищенню продуктивності праці, а також правильному обчисленню чисельності працівників для обліку заробітної плати.

Процес обліку оплати праці можна поділити на етапи: облік особового складу та використання робочого часу; облік виробітку продукції і заробітної плати.

Типові форми кадрової документації наведено в табл.3.1

Таблиця 3.1

Типові документи з обліку особового складу

| П-1 |

Наказ (розпорядження) про прийняття на роботу; |

| П-2 |

Особова картка; |

| П-3 |

Алфавітна картка; |

| П-4 |

Особова картка фахівця з вищою освітою, який виконує

Разделы сайта |